Электронные денежные системы

Понятие и виды электронных денег

Определение 1

Электронные деньги представляют собой денежное обязательство некой организации, выпустившей их, находящееся на электронном носителе в управлении у пользователя.

Электронные деньги обладают определенным набором признаков и свойств, к которым в частности можно отнести:

- Эмиссия только в электронной форме

- Хранение осуществляется на электронном носителе

- Эмитент гарантирует их обеспечение обычными деньгами

- Признаются как средство платежа и эмитентом, и рядом прочих организаций

Замечание 1

Чтобы ясно понимать, что такое электронные деньги, следует отличать их от привычной безналичной формы денежных средств. Безналичные деньги выпускают только Центральные Банки, которые и устанавливают правила их обращения внутри страны.

Готовые работы на аналогичную тему

Преимущества и недостатки электронных денег

Электронные деньги, несмотря на их новшество для современной экономики, при известном и авторитетном эмитенте нисколько не хуже привычных нам денег, а даже во многом способны облегчить процессы расчетов.

- Электронные деньги объединяемы и делимы, что исключает необходимость наличия сдачи при расчетах.

- Компактность, поскольку хранение электронных денег не требует места, специального устройства или какой-либо механической защиты

- Нет необходимости пересчитывать деньги, перевозить их – эти функции берут на себя непосредственно инструменты осуществления платежей и хранения денег в автоматическом режиме

- Затраты на эмиссию электронных денег минимальны, поскольку нет необходимости в металле для чеканки монет и печатании бумажных денежных знаков

- Неограниченный срок службы, поскольку износу электронные деньги не подлежат

Однако, электронные деньги обладают и негативными характеристиками, которые несколько приуменьшают преимущества электронных денег. К числу таковых можно отнести:

- Обращение электронных денег не регламентируется законодательно

- Требование наличия специализированных инструментов для проведения платежей

- Нет разработанных средств защиты электронных денег от подделок

- Не все продавцы продукции принимают платежи посредством электронных денег

- Нет никаких государственных гарантий добросовестности эмитентов и надежности электронных денег

Существующие электронные денежные системы и основы их функционирования

Стоит немного поговорить о самых распространенных электронных денежных системах в нашей стране. Бесспорно, наиболее широкое распространение у пользователей получили такие электронные платежные системы как «WebMoney» и «Яндекс.Деньги». Их доля на рынке электронных платежных услуг составляет более 80%. Также в России прижились «PayPal», «Qiwi», «Moneybookers».

Бесспорно, наиболее широкое распространение у пользователей получили такие электронные платежные системы как «WebMoney» и «Яндекс.Деньги». Их доля на рынке электронных платежных услуг составляет более 80%. Также в России прижились «PayPal», «Qiwi», «Moneybookers».

Замечание 2

«WebMoney» позиционируют себя как «международную систему расчетов». Эта система была основана в 1998 году. Ее владелец – компания «WM Transfer» Ltd зарегистрирована в Лондоне, однако, все технические центры и главный аттестационный центр расположены в г. Москва. В данной платежной системе возможно осуществление платежей с участием электронных эквивалентов ряда валют мира.

Система «Яндекс.Деньги» начала работать с 2002 года. Она опосредует расчеты среди ее участников в отечественных рублях. Здесь применялось два вида расчетов:

- Посредством «Яндекс.Кошелька» — доступ к нему возможен через web-интерфейс

- Посредством «Интернет.Кошелька» — некий счет, операции по которому производятся с использованием специального программного обеспечения.

Сегодня пользователям доступна услуга только с использованием «Яндекс.Кошелька». Этот платежный инструмент успешно функционирует при готовности организаций-продавцов к приему электронных денег как средства платежа. Такое условие гарантируется эмитентом, который обязуется выплатить реальную валюту в обмен на электронные деньги, которые он ввел в обращение.

Электронные деньги и платежные системы Текст научной статьи по специальности «Экономика и бизнес»

Electronic money and payment systems Babayeva O. (Russian Federation)

Электронные деньги и платежные системы Бабаева О. Б. (Российская Федерация)

Бабаева Оксана Бегахмедовна /Babayeva Oksana — магистрант, кафедра финансов, денежного обращения и кредита,

Тюменский государственный университет, г. Тюмень

Аннотация: на протяжении многих тысячелетий суждения человека о материальных ценностях постоянно менялись. С каждым витком экономики люди изобретали все новые, еще более совершенные способы расчета. Начиная с примитивного бартера, человечество постепенно перешло на банкноты. Дальше последовали чеки, платежные поручения, до тех пор, пока не появились первые кредитные карточки. Это был прорыв в области экономики. Кредитки одновременно сочетали в себе удобство и безопасность расчета и хранения денег. Они также активно использовались для оплаты товаров в сети. Однако кредитки, так полезные в реальные жизни, оказались совершенно не приспособлены для сети. В связи с этим возникало множество проблем.

С каждым витком экономики люди изобретали все новые, еще более совершенные способы расчета. Начиная с примитивного бартера, человечество постепенно перешло на банкноты. Дальше последовали чеки, платежные поручения, до тех пор, пока не появились первые кредитные карточки. Это был прорыв в области экономики. Кредитки одновременно сочетали в себе удобство и безопасность расчета и хранения денег. Они также активно использовались для оплаты товаров в сети. Однако кредитки, так полезные в реальные жизни, оказались совершенно не приспособлены для сети. В связи с этим возникало множество проблем.

В эру информационных технологий совершенно закономерно наступила эпоха электронных платежных систем. Актуальность данной темы объясняется тем обстоятельством, что количество услуг и товаров, которые можно оплатить, используя электронные платежные системы и пластиковые карты, увеличивается с огромной скоростью. Это привело к появлению большого количества разнообразных систем платежей, некоторые из них уже не существуют, другие — набирают популярность.

Abstract: for many thousands of years of human judgments about material values were constantly changing. With each turn of the economy people are inventing new and more sophisticated methods of calculation. Since the primitive barter, humanity gradually passed on the bill. Then followed checks, money orders, as long as there were the first credit cards. It was a breakthrough in the field of economy. Credit cards simultaneously combines the convenience and safety of calculation and storage of money. They also actively used to pay for goods online. However, credit card, so useful in real life, proved unprepared for the network. In this regard, there are numerous problems.

In the era of information technology quite naturally an era of electronic payment systems. The re levance of this topic is because the amount of goods and services, which can be paid using the electronic payment systems and plastic cards increased at a tremendous speed. This led to the emergence of a large number of different payment systems, some of them no longer exist, the other — are gaining popularity.

This led to the emergence of a large number of different payment systems, some of them no longer exist, the other — are gaining popularity.

Keywords: electronic money, electronic payment system, WebMoney, PayPal, «Yandex Money», payment system QIWI.

Сегодня мы используем то, о чем еще лет тридцать или двадцать назад не могли даже помыслить, например, о существовании электронных денег, платежных электронных систем, социальных сетей мобильных телефонов.

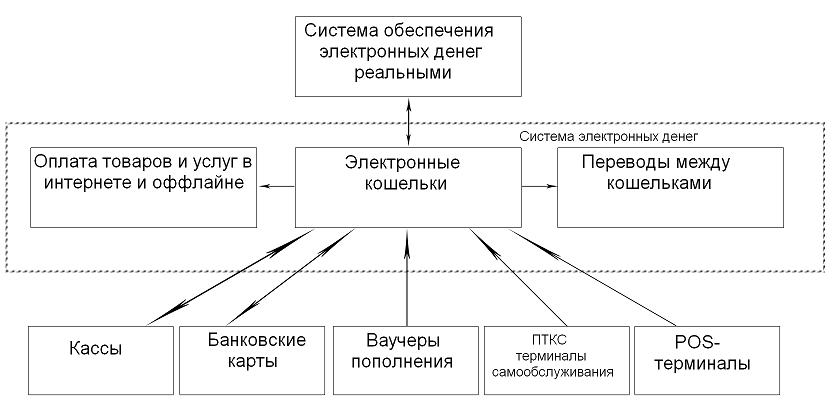

Электронные деньги — это денежные обязательства организации, которая их выпустила (эмитента), находящиеся на электронных носителях в управлении пользователей.

Основные признаки электронных денег:

> осуществление эмиссии в электронном виде;

> хранение на электронных носителях;

> гарантии эмитента по их обеспечению обычными денежными средствами;

> признание их в качестве платежного средства не только эмитентом, а и рядом других организаций.

Для чёткого понимания того, что представляют собой электронные деньги, нужно отличать их от безналичной формы традиционных денежных средств (выпуск последних производят центральные банки различных стран, они же устанавливают правила их обращения).

Никакого отношения к электронным деньгам не имеют и кредитные карты, являющиеся лишь средством управления банковским счётом. Все операции при использовании карт производятся обычными деньгами, пусть и в безналичной форме [1, с. 194].

Идея электронных платёжных систем появилась в 80 -е годы ХХ века. Её основой послужили изобретения Дэвида Шаума, который основал в США компанию «DigiCash», основной задачей которой было внедрение технологий обращения электронных денег.

Замысел был довольно прост. В системе осуществляются операции с электронными монетами, представляющими собой файлы-обязательства эмитента с его электронной подписью. Предназначение подписи было аналогично предназначению элементов защиты бумажных купюр.

Предназначение подписи было аналогично предназначению элементов защиты бумажных купюр.

Для успешной работы данного платёжного инструмента необходима готовность организаций, продающих товары и оказывающих услуги, принимать в качестве оплаты электронные деньги. Это условие было обеспечено гарантиями эмитента по выплате сумм в реальной валюте в обмен на электронные монеты, введённые им в обращение.

В упрощённом виде схему функционирования системы можно представить следующим образом:

> Клиент переводит на счёт эмитента реальную валюту, получая взамен файл -банкноту (монету) на такую же сумму за вычетом комиссии. Этот файл подтверждает долговые обязательства эмитента перед его держателем.

> Электронными монетами клиент оплачивает товары и услуги в организациях, которые готовы их принимать.

> Последние возвращают эти файлы эмитенту, получая от него взамен реальные деньги.

При такой организации работы у каждой из сторон возникает выгода. Эмитент получает свою комиссию. Торгующие предприятия экономят на издержках, связанных с обращением наличности (хранение, инкассация, работа кассиров). Клиенты получают скидки, обусловленные снижением издержек у продавцов.

При наличии авторитетного эмитента электронные деньги не только не хуже традиционных, а обладают ещё и рядом преимуществ.

Преимущества электронных денег:

> Объединяемость и делимость. При осуществлении расчетов отсутствует потребность в сдаче.

> Компактность. Хранение не требует дополнительного места и специальных устройств механической защиты.

> Отсутствие нужды в пересчете и перевозке. Эта функция выполняется инструментами осуществления платежей и хранения электронных денег автоматически.

> Минимальные затраты на эмиссию. Нет необходимости в чеканке монет и печатании банкнот.

> Неограниченный срок службы из-за неподверженности износу.

Преимущества очевидны, но и без сложностей, как водится, не бывает.

Недостатки:

> Обращение электронных денег не регламентируется едиными законами, что повышает вероятность злоупотреблений и произвола.

> Необходимость наличия специальных инструментов осуществления платежей и хранения.

> За сравнительно малый срок эксплуатации не разработаны надёжные средства безопасности хранения и защиты электронных денег от подделок.

> Ограниченность применения вследствие неготовности всех продавцов принимать электронные платежи.

> Затруднительность конвертации средств одной электронной платёжной системы в другую.

> Отсутствие государственных гарантий, подтверждающих надежность эмитента и электронных денег как таковых.

Электронные деньги подразделяются всего на два вида:

> Фиатные. Электронные деньги, установленные и охраняемые государством, они обязательно представлены в виде государственных денег — валюты.

> Нефиатные. Негосударственные электронные деньги, обычно они представлены в виде мировых валют, таких как доллар, евро.

Обычно люди, проживающие в определенном государстве, заводят себе электронный кошелек с электронными фиатными деньгами. Если же у вас имеются нефиатные электронные деньги, вы можете их обменять на фиатные по курсу негосударственной платежной системы [2, с. 17].

Если же у вас имеются нефиатные электронные деньги, вы можете их обменять на фиатные по курсу негосударственной платежной системы [2, с. 17].

Электронная платежная система (ЭПС) — это финансовый сервис, который обеспечивает оплату электронными деньгами за какую-либо услугу или товар между пользователями Интернета или между пользователем Интернета и сайтом, организацией. На сегодняшний день в Интернете существует около десяти таких платежных систем, каждая из которых отличается своими преимуществами. Давайте разберем некоторые из самых популярных систем:

WebMoney или по-простому Вебмани является одной из самых известных и распространенных платежных систем во всем мире. Почти каждый интернет-магазин принимает электронные деньги Web

Money. Всего Web Money имеет 7 кошельков, название каждого из которых начинается на буквы WM: WMR — рублевый кошелек; WMZ — долларовый кошелек; WME — кошелек с электронными деньгами, эквивалентными евро; WMU — кошелек с деньгами в гривнах; WMB — электронный кошелек с белорусскими рублями; WMG — «кошелек»с золотом; WMX — права на помещение записей в сеть bitcoin. org. Пользователь Интернета может открыть один или более кошельков, получив свой личный номер кошелька, называемый WMID и файлы ключей.

org. Пользователь Интернета может открыть один или более кошельков, получив свой личный номер кошелька, называемый WMID и файлы ключей.

PayPal — крупная платежная система, позволяющая пользователям оплачивать покупки, осуществлять денежные переводы и многое другое. Как и Вебмани, Paypal используется во многих интернет-магазинах и большинством сайтов. PayPal предоставляет вам возможность выбрать один из 3 -х счетов: Personal, Premier, Business. Аккаунт Personal предназначен для личного использования. Аккаунт Premier следует зарегистрировать тем пользователям, кто осуществляет огромное количество операций. Business аккаунт — для бизнеса. Счет в PayPal непосредственно привязан к банковской карте типов VISA, MasterCard.

Яндекс Деньги — платежная система от компании Яндекс, предоставляющая возможность проводить операции над электронными деньгами, эквивалент которым — российский рубль. По сравнению с предыдущими системами управлять кошельком Яндекс Деньги можно прямо через браузер, не загружая никаких-либо дополнительных программ. Для того чтобы завести кошелек, вам необходимо лишь иметь аккаунт на Яндексе. В случае его отсутствия вам нужно будет его завести. Яндекс Деньгами можно расплачиваться в большинстве российских интернет -магазинов и наи сайтах. Как обещает компания, комиссия для пополнения счета вовсе отсутствует. Можно привязать Яндекс Деньги к существующей банковской карте или бесплатно заказать банковскую карту Яндекс Деньги.

Для того чтобы завести кошелек, вам необходимо лишь иметь аккаунт на Яндексе. В случае его отсутствия вам нужно будет его завести. Яндекс Деньгами можно расплачиваться в большинстве российских интернет -магазинов и наи сайтах. Как обещает компания, комиссия для пополнения счета вовсе отсутствует. Можно привязать Яндекс Деньги к существующей банковской карте или бесплатно заказать банковскую карту Яндекс Деньги.

Платежная система QIWI — самая «молодая»1 платежная система среди вышеперечисленных систем. QIWI позволяет оплачивать различные услуги, в том числе и коммунальные, мобильную связь. Используется всего в 22 странах мира. Каждая из стран предлагает пользователям оплатить услуги или осуществить покупку товара именно в стране. Пополнить кошелек можно любыми способами -терминалы, банки и др. Также можно заказать пластиковую карту QIWI Visa Plastic [3, с. 396].

Использование подобных денег от нефинансовых структур не обеспечено гарантиями со стороны государства. Однако малая стоимость транзакций делает электронные деньги привлекательным инструментом платежей в сети Internet. Электронные чеки являются аналогом обычных бумажных чеков. Это предписания плательщика своему банку перечислить деньги со своего счёта на счёт получателя платежа или выдать их предъявителю чека. Отличие от бумажных чеков состоит в том, что: во-первых, выписывая бумажный чек, плательщик ставит свою настоящую подпись, а в онлайновом варианте — подпись электронная; во-вторых, сами чеки выдаются в электронном виде.

Однако малая стоимость транзакций делает электронные деньги привлекательным инструментом платежей в сети Internet. Электронные чеки являются аналогом обычных бумажных чеков. Это предписания плательщика своему банку перечислить деньги со своего счёта на счёт получателя платежа или выдать их предъявителю чека. Отличие от бумажных чеков состоит в том, что: во-первых, выписывая бумажный чек, плательщик ставит свою настоящую подпись, а в онлайновом варианте — подпись электронная; во-вторых, сами чеки выдаются в электронном виде.

Литература

1. Давыдова Л. В. Тенденции развития национальной денежной системы: теория и практика. / Л. В.

Давыдова, Н. В. Тулайков; Орл. регион. акад. го с. службы. — Орел, 2010. — 194 с.

2. Деньги в современной России [Текст]. / М. Тастевен. // Экономист. — 2011. — № 10. — С. 17-21.

— 2011. — № 10. — С. 17-21.

3. Юровицкий В. Денежное обращение в эпоху перемен. — М.: ГроссМедиа Ферлаг, 2007. — 396 с.

Электронные платежные системы. Новый этап развития современного общества.

Дата публикации: 16 Июля 2012

В современном мире прослеживается четкая тенденция развития платежных систем, с каждым годом набирая обороты, электронные деньги захватывают современный рынок товаров и услуг. Актуальность темы обуславливается рядом вопросов, которые возникают при внедрении платежных систем во все сферы деятельности общества. До сих пор остается ряд спорных вопросов по безопасности электронных платежных систем, вопросы тарифных ставок и как использовать электронные платежные системы в качестве инструмента развития бизнеса.

Эксперт онлайн на кануне конференции «Электронные платежные системы в России. Современные инструменты развития бизнеса» провел эксклюзивное интервью с генеральным директором Group-IB Ильей Сачковым.

Современные инструменты развития бизнеса» провел эксклюзивное интервью с генеральным директором Group-IB Ильей Сачковым.

В России, по сравнению с европейскими странами, низкий уровень использования платежных карт. Какие факторы, по Вашему мнению, сдерживают развитие данного рынка?

Я бы не стал утверждать так категорично, что в России низкий уровень использования. Подводя итоги 2011 года, Банк России отметил, что общее количество эмитированных карт в нашей стране увеличилось на 39% — до 200 млн штук. При грубом пересчете у нас приходится по 1,5 карточки на человека. Посмотрите на рейтинг банков по количеству пластиковых карт в обращении на 1 января 2012 года. Практически каждый показал в этом плане значительный рост. Все это говорит о том, что в нашей стране с каждым годом безналичные расчеты приобретают все большую популярность.

Кстати, этот факт также находит отражение в пропорциональном росте количества мошенничеств, связанных с пластиковыми картами. Например, прошлый год характеризуется всплеском так называемого скимминга, когда злоумышленники получают в распоряжение данные банковских карт с помощью незаконно установленных на банкоматах устройств — скиммеров. Для нас, экспертов в области противодействия киберпреступникам, этот всплеск стал полной неожиданностью, так как казалось, что мошенничества такого рода изучены вдоль и поперек. А тут вторая волна! Стали разбираться, выяснять, в чем причина. Оказалось, что резко выросло количество держателей пластиковых карт в провинции. К сожалению, этим людям не было известно, что при работе с банкоматом нужно быть осторожным, чем и воспользовались многочисленные злоумышленники.

Например, прошлый год характеризуется всплеском так называемого скимминга, когда злоумышленники получают в распоряжение данные банковских карт с помощью незаконно установленных на банкоматах устройств — скиммеров. Для нас, экспертов в области противодействия киберпреступникам, этот всплеск стал полной неожиданностью, так как казалось, что мошенничества такого рода изучены вдоль и поперек. А тут вторая волна! Стали разбираться, выяснять, в чем причина. Оказалось, что резко выросло количество держателей пластиковых карт в провинции. К сожалению, этим людям не было известно, что при работе с банкоматом нужно быть осторожным, чем и воспользовались многочисленные злоумышленники.

Многие эксперты заявляют, что в России карты используются лишь для обналичивания зарплаты. Но я предлагаю опять взглянуть на этот вопрос через призму компьютерных преступлений. Ведь параллельно со скиммингом увеличивается и количество инцидентов, связанных с фишингом. Это, в свою очередь, является следствием роста объемов безналичных расчетов в Интернете. При этом доля платежей по банковским картам составляет 32% от общего объема интернет-платежей. Объем оплат по банковским картам, совершаемых в Интернете, ежегодно прирастает в среднем на 20–25%. Они стали уже настолько популярными, что в прошлом году это позволило российским фишерам «заработать» около 55 млн долларов. При этом наши специалисты, задействованные на проекте Antiphishing, прогнозируют дальнейшее использование мошенниками фишинговых методик для целевых атак на пользователей российских банков и электронных платежных систем. Думаю, что преступники не видели бы перспектив в таких схемах, если бы какие-то факторы сдерживали развитие рынка платежных карт.

При этом доля платежей по банковским картам составляет 32% от общего объема интернет-платежей. Объем оплат по банковским картам, совершаемых в Интернете, ежегодно прирастает в среднем на 20–25%. Они стали уже настолько популярными, что в прошлом году это позволило российским фишерам «заработать» около 55 млн долларов. При этом наши специалисты, задействованные на проекте Antiphishing, прогнозируют дальнейшее использование мошенниками фишинговых методик для целевых атак на пользователей российских банков и электронных платежных систем. Думаю, что преступники не видели бы перспектив в таких схемах, если бы какие-то факторы сдерживали развитие рынка платежных карт.

Безопасны ли расчеты платежными картами?

Конечно, из приведенных мной примеров может сложиться впечатление, что лучше и не рассчитываться карточками, а то можно и вообще остаться без денег. Но спешу напомнить, что, как и каждая «палка», эта тоже имеет два конца. Поэтому, отвечая на ваш вопрос, скажу так: да, расчеты платежными картами вполне безопасны, если пользователь соблюдает определенные правила поведения. Эти правила распространяются каждым уважающим себя банком или платежной системой, и любой пользователь может и даже обязан ознакомиться с ними на сайтах финансовых организаций.

Эти правила распространяются каждым уважающим себя банком или платежной системой, и любой пользователь может и даже обязан ознакомиться с ними на сайтах финансовых организаций.

В современном мире существуют и широко используются международные платежные системы. Между тем, некоторые страны, и Россия в частности, инициируют создание национальных платежных систем. В чем заключаются преимущества и недостатки и тех, и других?

Как я понимаю, речь идет о создании национальной системы платежных карт. Я, честно говоря, очень осторожно отношусь к данной инициативе. Сейчас на долю только американских платежных систем приходится около 85% платежей в нашей стране. С одной стороны, такая зависимость не является плюсом для российской экономики. С другой — создание альтернативной системы, которая будет полностью существовать вне VISA или MasterCard, финансово вряд ли оправдает себя. Скорее всего, люди будут продолжать пользоваться международными картами, которые в отличие от национальных действуют по всему миру.

Есть ли необходимость в усилении государственного контроля рынка электронных платежей? Какие сейчас поступают предложения со стороны власти?

Такая необходимость давно назрела, ведь понимания этого процесса с юридической точки зрения, по сути, не было. И поэтому я очень рад, что государство обратило внимание на эту проблему. Вот появился закон «О национальной платежной системе», который в первую очередь уделяет внимание правовому обеспечению общих условий для применения электронных платежей. Он описывает порядок использования электронных платежей, в том числе — что очень важно, так как ранее этого не было — порядок возмещения клиенту денежных средств по операциям, которые была совершены без его согласия.

Больше вы сможете узнать на конференции «Электронные платежные системы в России» Современные инструменты развития бизнеса», которая пройдет 30 августа в московском центре Digital October.

Полное интервью на сайте Эксперт онлайн:

http://expert. ru/2012/07/12/elektronnyie-platezhnyie-sistemyi-novyij-etap-razvitiya-sovremennogo-obschestva/

ru/2012/07/12/elektronnyie-platezhnyie-sistemyi-novyij-etap-razvitiya-sovremennogo-obschestva/

Подробная информация и регистрация на сайте группы компаний SLON

ЭЛЕКТРОННЫЕ ДЕНЕЖНЫЕ СРЕДСТВА С ТОЧКИ ЗРЕНИЯ IT-ТЕХНОЛОГИЙ | Колосовская

Аннотация

Статья посвящена гражданско-правовому анализу электронных денежных средств и их разновидности — криптовалюте. На основе использования исторического метода представлен краткий генезис становления и развития электронных договоров, поскольку именно они явились основанием возникновения и использования электронных денежных средств. Рассмотрены мнения отечественных цивилистов о понятии электронных денежных средств, а также сформулирована авторская дефиниция этой правовой категории. В частности, аргументируется точка зрения, что электронные денежные средства представляют собой учетную запись о праве или обязанности конкретного субъекта использовать имеющуюся совокупность сведений о виде и размере принадлежащих ему в рамках правомочия распоряжения платежных единиц в целях оплаты товара, работ или услуг посредством электронных систем небанковских кредитных организаций, т. е. без открытия банковского счета. Выявлена тенденция расширения сферы осуществления безналичных расчетов, минуя существующую банковскую систему. Анализ правового режима криптовалюты позволил сделать вывод, что данный вид электронных алгоритмов разработан в целях создания неофициальной платежной системы, которая не имеет единого координационного центра, контролируется всеми пользователями, независимо от места их нахождения и поэтому не может быть «заблокирована». В России криптовалюта пока не получила официального признания, хотя есть мнение официальных лиц, что это средство платежа нужно использовать, поскольку имеющийся зарубежный опыт свидетельствует о его эффективности, в частности отмечены неограниченные возможности транзакций, бесплатность и мгновенность (0,01 секунды) международных переводов, простота использования и др. Однако во избежание негативных последствий необходимо четко определить сегменты рынка, в которых будут использоваться биткоины. С точки зрения гражданского права РФ криптовалюта — неофициальная платежная единица, для которой в самое ближайшее время необходимо разработать соответствующий правовой режим; также следует уделить внимание интернет-площадкам, принимающим биткоины в качестве средства оплаты, определив их юридический статус как субъектов гражданского оборота.

е. без открытия банковского счета. Выявлена тенденция расширения сферы осуществления безналичных расчетов, минуя существующую банковскую систему. Анализ правового режима криптовалюты позволил сделать вывод, что данный вид электронных алгоритмов разработан в целях создания неофициальной платежной системы, которая не имеет единого координационного центра, контролируется всеми пользователями, независимо от места их нахождения и поэтому не может быть «заблокирована». В России криптовалюта пока не получила официального признания, хотя есть мнение официальных лиц, что это средство платежа нужно использовать, поскольку имеющийся зарубежный опыт свидетельствует о его эффективности, в частности отмечены неограниченные возможности транзакций, бесплатность и мгновенность (0,01 секунды) международных переводов, простота использования и др. Однако во избежание негативных последствий необходимо четко определить сегменты рынка, в которых будут использоваться биткоины. С точки зрения гражданского права РФ криптовалюта — неофициальная платежная единица, для которой в самое ближайшее время необходимо разработать соответствующий правовой режим; также следует уделить внимание интернет-площадкам, принимающим биткоины в качестве средства оплаты, определив их юридический статус как субъектов гражданского оборота. Предлагаемая дефиниция электронных денежных средств, уточнение понятия биткоинов и аргументация необходимости признания их в качестве неофициальной платежной единицы способствуют формированию в России цивилистической платформы для использования посредством IT-технологий нового универсального объекта гражданского оборота.

Предлагаемая дефиниция электронных денежных средств, уточнение понятия биткоинов и аргументация необходимости признания их в качестве неофициальной платежной единицы способствуют формированию в России цивилистической платформы для использования посредством IT-технологий нового универсального объекта гражданского оборота.

Денежная система, основные денежные системы и их суть, суть современной денежной системы, формы и функции

Исторически сложившаяся денежная система отдельного государственного строя отражает набор общих правил выражения стоимости одного товара (блага) по отношению к другому. Какие существуют формы денежной системы?

Содержание

Скрыть- Кто создает основные денежные системы?

- Современные денежные системы и их принципы

- Какова суть денежной системы?

- Как проявляют себя различные формы денежных систем?

- В чем заключаются функции денежной системы?

Кто создает основные денежные системы?

Основные денежные системы, созданные государством:

- Наличная.

- Безналичная.

Первая представлена металлическими и бумажными деньгами, со второй мы ежедневно сталкиваемся, оплачивая кредит, совершая переводы, производя безналичные расчеты в супермаркете.

Строя бизнес с наличным обращением денег, вы обязаны хранить выручку на спецсчете в банке, а также помнить о лимитированности остаточных средств.

Кредитная система, в свою очередь, повышает эластичность, устойчивость, практичность экономики.

Современные денежные системы и их принципы

Современные денежные системы развитых стран отличает централизованное управление и законодательно оформленное поле обращения каждого вида денег, выступающих в роли товара или в качестве платежного средства.

Формы реализации:

- Биржевые операции.

- Кредитные займы.

- Операции купли-продажи.

- Виртуальные каналы перераспределения.

- Депозиты.

Приобретая валюту, учтите, интересы государства и предпринимателя качественно различаются на сегодняшний день. Правительство РФ стремится увеличить обеспеченность национальной валюты, тяготея к монетарной (бартерной) денежной системе. Современное предпринимательство же стремится уйти в электронную сферу обращения, где курс рубля может быть варьирован в целях определенной группы лиц.

Правительство РФ стремится увеличить обеспеченность национальной валюты, тяготея к монетарной (бартерной) денежной системе. Современное предпринимательство же стремится уйти в электронную сферу обращения, где курс рубля может быть варьирован в целях определенной группы лиц.

Какова суть денежной системы?

Суть денежной системы – отражение прироста дохода, выраженного через общепринятую денежную единицу.

Учтите, на размер стоимостного выражения влияют и другие элементы денежной системы:

- виды денег;

- масштаб цен;

- эмиссия;

- органы контроля и управления денежными потоками.

Каждый трейдер обязан осознать, не каждая валютная комбинация является денежной, финансовую составляющую можно увидеть лишь в разнице стоимости активов.

Деньги – средство соотношения стоимости производства, воспроизводства, кампании (стратегического хода с целью заработка).

Как проявляют себя различные формы денежных систем?

Обе формы денежных систем нам столь привычны, что мы никогда не задумываемся о том, выгодна ли отечественной экономике та или иная форма.

Учтите, денежное обращение может быть:

- Закрытое – предполагает обращение национальной валюты лишь на определенной территории.

- Открытое – предполагает расчеты между экспортерами, импортерами.

Безналичная (кредитная по своей сути) система лишает страну суверенитета и иммунной защиты при глобальной экспансии со стороны иностранных ЦБ.

В чем заключаются функции денежной системы?

Главные функции денежной системы:

- Распределительная.

- Контрольная.

- Аккумулирующая.

- Регулирующая.

Определение имеет больше философского смысла, чем практического. Вы же рассматривайте деньги, как способ обогащения путем инвестирования, открытия депозита, участия в паевом предпринимательстве, средство регулирования внутрихозяйственных процессов или метод платежа.

Электронные деньги: за и против

Электронные деньги — это денежные знаки, имеющие такую же ценность, что и обычные купюры. Но их оборот происходит исключительно в интернете и без участия банковской системы.

Но их оборот происходит исключительно в интернете и без участия банковской системы.

В России самые популярные платформы электронных кошельков на данный момент — это Qiwi, PayPal, WebMoney. Также к электронным деньгам можно отнести различные типы криптовалют. Несмотря на свою растущую популярность, электронные денежные системы имеют не только преимущества, но и недостатки.

Плюсы электронных денег:

1. Простота

Создать электронный кошелек быстрее и проще, чем получить дебетовую карту. Нет необходимости идти в отделение банка или общаться с курьером и заполнять какие-то документы.

2. Мобильность

Электронные деньги очень «компактны» — вам не нужен огромный кошелек, чтобы носить свои миллионы с собой. Достаточно лишь телефона с доступом к интернету, чтобы совершить перевод в любую точку планеты.

3. Безопасность

Бумажные деньги можно порвать, испачкать или, того хуже, потерять. А еще их можно случайно забыть дома или оставить в другой сумке. С электронной валютой такого не произойдет — подделать или повредить ее невозможно. По дороге вы тоже вряд ли ее потеряете. А телефон мы забываем дома значительно реже, чем кошелек. Даже если при каких-то обстоятельствах вы лишитесь телефона, доступ к электронному кошельку можно получить с помощью другого устройства с интернетом: не придется срочно бежать в банк и блокировать карточку. От всех сомнительных операций электронный кошелек надежно защищают пароли и оповещения.

С электронной валютой такого не произойдет — подделать или повредить ее невозможно. По дороге вы тоже вряд ли ее потеряете. А телефон мы забываем дома значительно реже, чем кошелек. Даже если при каких-то обстоятельствах вы лишитесь телефона, доступ к электронному кошельку можно получить с помощью другого устройства с интернетом: не придется срочно бежать в банк и блокировать карточку. От всех сомнительных операций электронный кошелек надежно защищают пароли и оповещения.

4. Свобода

Для создания электронного кошелька не требуются ваши личные данные. Правда, некоторые электронные денежные системы в последнее время изменили политику конфиденциальности и требуют документ для подтверждения личности владельца. Но все-таки для большинства систем эти данные нужны, только если вы хотите пользоваться кошельком на улучшенных условиях. При обычных переводах электронных денег ваше имя и геолокация нигде не фигурируют. Можно не переживать, что кто-то отследит вас по платежу.

Минусы электронных денег

1.

Правовое регулирование

Правовое регулированиеЭлектронная валюта в большинстве стран не имеет официального статуса, поэтому для нее существует ряд ограничений. Вы не сможете приобрести недвижимость или автомобиль с помощью электронных денег. Нет никакой гарантии, что ваши деньги не обесценятся или не станут незаконными в определенном государстве. Разумеется, хранить сбережения в электронной валюте — не лучшая идея. Несмотря на высокую степень защиты, электронный кошелек, как и банковский счет, все-таки можно взломать. А из-за высокой степени анонимности системы, вы даже не сможете отследить, в какую точку мира были переведены деньги с вашего счета.

2. Обращение

Варианты использования электронных денег сильно ограничены интернетом. Вы не сможете расплатиться ими в супермаркете, не сможете перевести их в наличные. Не все онлайн-площадки принимают такую валюту. Более того, многие люди не знают о существовании электронных денег. Если вы захотите сделать перевод со своего электронного кошелька, получателю надо будет предоставить вам реквизиты своей карты, чтобы его принять.

3. Интернет

Доступ к электронным кошелькам через интернет — это одновременно и плюс, и минус. Если вы будете находиться там, где нет сети, или у вас попросту «рухнет» интернет, то никакой связи с деньгами, увы, не будет.

Ранее +1Платформа рассказала о причинах эмоционального выгорания.

Электронные денежные системы WebMoney и Яндекс деньги. Защита и безопасность работы в WebMoney и Яндекс деньги.

Весь бизнес в сети, как вы понимаете, завязан на электронных расчетах. И даже, если вы еще не зарабатываете в сети, то какие-то платежи совершаете обязательно. Поэтому целью мошенников является найти

доступ к вашему электронному кошельку.

Наиболее актуальны две системы WebMoney Transfer и Яндекс-деньги. Этоосновные электронные титульные знаки, эквивалентные реальным деньгам, скоторыми большинство людей имеет дело при расчетах в сети.

Рассмотрим, какие еще действия помимо правильного хранения паролей отсвоего электронного кошелька,необходимо выполнить обязательно, чтобы спать спокойно?

Для спокойной работы в электронной платежной системе WebMoney первое,что нужно сделать – это получить персональный аттестат, иначе восстановить доступ к кошельку, при возникновении такой потребности, будет сложно.

Если вы не подтвердили свою личность, то для системы кошелек принадлежит анониму, которым может оказаться любой человек с улицы. И доказать, что это именно ваш кошелек, будет сложнее, чем с самым простым, персональным аттестатом. Владелец же персонального аттестата может заблокировать свой WM-кошелек, если у него возникли сомнения в егозащищенности.

Как получить персональный аттестат, написано на сайте WebMoney. Как правило, это процедура, которая стоит 5-10$. Когда у вашего кошелька изменится статус, ему будут больше доверять любые другие пользователи системы. В виртуальном мире такая процедура заменяет удостоверение личности. Как минимум, это этично по отношению к другим пользователям.

Еще одним важным фактором защиты является блокировка по IP. Что это такое? Это активизация в любом WM-кошельке, настройка «заблокировать по IP-адресу», которая не позволяет зайти на ваш кошелек с другого IP-адреса. Ведь, все равно, мы работаем дома, имеем статический IP-адрес.

Включив блокировку по IP и работая только с этим адресом, вы серьезнообезопасите себя от несанкционированных действий злоумышленников. Если переехали в другое место – просто меняете блокировку по IP-адресу. Такойспособ можно использовать даже во время путешествия.

Если переехали в другое место – просто меняете блокировку по IP-адресу. Такойспособ можно использовать даже во время путешествия.

И еще один, не менее важный фактор защиты, смс-ключ. Любые платежи, которые вы делаете, в идеале нужно подтверждать смс-ключом, т.е. настроить смс-авторизацию. Каждый раз при отправке платежа, вы вводите код – набор цифр, который получаете от системы через смс.

Рассмотрим, что нельзя делать ни в коем случае владельцам кошелька Яндекс-денег. Во-первых, не публиковать номер на сайте. Номер кошелька на сайте публиковать нельзя, потому что по номеру кошелька вычислить почту, которая к нему привязана, очень легко.

Усиленная авторизация через таблицу – это ещё один способ защититься от взлома Яндекс-денег. Вы вводите не платежный пароль, а распечатываетеспециальную таблицу, как в шахматах, точнее, как в морском бое. Там нужно будет вводить данные в клеточках: А5, В6, С7. На морской бой похоже?

Это очень несложно, просто необратимый процесс. Если вы перешли на усиленную авторизацию, то только по таким картам с паролями вы можете проводить платежи и даже входить в режим просмотра заказов. Если же у вас остается прежний режим авторизации, вы все-таки рискуете.

Если вы перешли на усиленную авторизацию, то только по таким картам с паролями вы можете проводить платежи и даже входить в режим просмотра заказов. Если же у вас остается прежний режим авторизации, вы все-таки рискуете.

Многих взламывают, несмотря на всякие платежные пароли. Единственная ситуация, в которой вы можете защититься – это усиленная авторизация через таблицу. К каждому кошельку, так или иначе, привязан какой-то почтовый ящик на Yandex. Невозможно иметь Яндекс-деньги, без своей почтына Yandex.

Вы можете перейти на почтовый сервис gmail, туда перевести корреспонденцию, но чтобы иметь кошелек Яндекс-денег, вам нужна хоть какая-то почта на этом сервисе. Вы можете ею не пользоваться, но она будет. Поэтому, если вы хотите защитить свои электронные деньги, вам сначала нужно защитить пароль доступа к почтовому ящику, и уже потом электронные деньги.

Определение электронных денег

Что такое электронные деньги?

Электронные деньги относятся к деньгам, которые существуют в банковских компьютерных системах, которые могут использоваться для облегчения электронных транзакций. Хотя их стоимость подкреплена фиатной валютой и, следовательно, их можно обменять на физическую, материальную форму, электронные деньги в основном используются для электронных транзакций из-за абсолютного удобства этой методологии.

Хотя их стоимость подкреплена фиатной валютой и, следовательно, их можно обменять на физическую, материальную форму, электронные деньги в основном используются для электронных транзакций из-за абсолютного удобства этой методологии.

Ключевые выводы

- Электронные деньги — это валюта, которая хранится в банковских компьютерных системах.

- Электронные деньги обеспечены фиатной валютой, что отличает их от криптовалюты.

- Различные компании разрешают совершать транзакции с использованием электронных денег, таких как Square или PayPal.

- Преобладание электронных денег привело к сокращению использования физической валюты.

- Хотя электронные деньги часто считаются более безопасными и прозрачными, чем физическая валюта, они сопряжены с определенными рисками.

Как работают электронные деньги

Электронные деньги используются для транзакций во всем мире.Хотя их можно обменять на фиатную валюту (что, кстати, отличает их от криптовалют), электронные деньги чаще всего используются через электронные банковские системы и контролируются с помощью электронной обработки. Поскольку лишь небольшая часть валюты используется в физической форме, значительная ее часть находится в банковских хранилищах и поддерживается центральными банками.

Поскольку лишь небольшая часть валюты используется в физической форме, значительная ее часть находится в банковских хранилищах и поддерживается центральными банками.

По этой причине основной функцией Федеральной резервной системы США и ее 12 поддерживающих банков является управление фиатной валютой в физической форме и контроль денежной массы посредством денежно-кредитной политики и операций на открытом рынке.

Из-за прозрачности, присущей электронным деньгам, многие предполагали, что расширение их использования может привести к значительному снижению инфляционного риска.

Особые соображения

Денежная единица в обращении

Электронные деньги можно хранить в разных местах. Большинство физических и юридических лиц хранят свои деньги в банках, которые предоставляют электронные записи наличных денег на депозите. Однако предоплаченные карты и цифровые кошельки, такие как PayPal и Square, также позволяют пользователям вносить фиатную валюту для электронных денег. Такие компании будут получать прибыль, взимая процент с любой суммы, которая снимается со счетов или конвертируется из электронных денег обратно в фиатную валюту.

Такие компании будут получать прибыль, взимая процент с любой суммы, которая снимается со счетов или конвертируется из электронных денег обратно в фиатную валюту.

Электронная обработка платежей

Многие американцы обрабатывают транзакции в электронном виде множеством способов. Сюда входит получение зарплаты посредством прямого депозита, перевод денег с одного счета на другой посредством электронных денежных переводов или расходование денег с помощью кредитных и дебетовых карт.

Хотя физическая валюта по-прежнему является выгодной в определенных ситуациях, ее роль со временем постепенно уменьшалась.Многие потребители и компании считают, что электронные деньги более безопасны и удобны, поскольку их нельзя потерять, и они широко распространены среди продавцов по всей стране. В результате на финансовом рынке США создана надежная инфраструктура для операций с электронными деньгами, которая в первую очередь обеспечивается сетями обработки платежей, такими как Visa и Mastercard.

Банки и финансовые учреждения вступают в партнерские отношения с обработчиками сетей электронных денег для выпуска своих клиентов сетевых карт, которые облегчают эти электронные транзакции от банковских счетов к торговцам.Электронные деньги также легко переводятся через электронную торговлю, что позволяет потребителям удобно делать покупки и услуги в Интернете.

Критика электронных денег

Хотя электронные деньги быстро становятся нормой и часто приветствуются как более безопасная и прозрачная альтернатива физической валюте, это не означает, что они не имеют собственного набора рисков и уязвимостей. Например, мошенничество становится проблемой, когда деньги могут быть переведены от одной стороны к другой без необходимости физической проверки подлинной личности первоначального владельца.

Электронные транзакции также становятся более незаметными и, следовательно, их легче скрыть от IRS, что делает электронные деньги потенциальным и нежелательным соучастником уклонения от уплаты налогов. Наконец, компьютерные системы, отвечающие за выполнение электронных транзакций, несовершенны, а это означает, что транзакции с электронными деньгами иногда могут не выполняться просто из-за системной ошибки.

Электронные деньги — Обзор, классификация, особенности

Что такое электронные деньги?

Электронные деньги — это валюта, хранящаяся в электронном виде в электронных системах и цифровых базах данных, в отличие от физических бумажных денег и монетных денег, и используются для облегчения пользователям электронных транзакций.Стоимость электронной валюты подкрепляется фиатной валютой Fiat MoneyFiat деньги — это валюта, которая не имеет внутренней стоимости и установлена в качестве законного платежного средства в соответствии с государственным постановлением. Традиционно валюты.

Резюме- Электронные деньги — это валюта, хранящаяся в электронном виде в электронных системах и цифровых базах данных, используемых для упрощения электронных транзакций. В народе его называют многими именами, включая цифровые деньги, цифровую валюту, электронные деньги и так далее.

- Фиатные деньги, попросту говоря, являются законным платежным средством, стоимость которого в качестве валюты устанавливается правительством-эмитентом и, следовательно, также регулируется им.

- Электронные деньги можно разделить на две большие категории: твердые и мягкие.

Что такое фиатная валюта (или фиатные деньги)?

Фиатные деньги, попросту говоря, являются законным платежным средством, стоимость которого в качестве валюты устанавливается правительством-эмитентом и, следовательно, также регулируется им.Фиатные деньги — полная противоположность товарным деньгам, стоимость которых основана на базовом активе. Базовый актив. Базовый актив — это инвестиционный термин, который относится к реальным финансовым активам или ценной бумаге, на которых основан производный финансовый инструмент. Таким образом, например, золото или серебро.

Классификация электронных денег

Электронные деньги можно разделить на две большие категории:

1. Жесткие

Жесткие электронные деньги — это когда электронные деньги используются для необратимых транзакций, операций с высокой степенью секьюритизации и носят более или менее процедурный характер.Они могут включать транзакции, проводимые через банк.

2. Мягкие

Мягкие электронные деньги — это когда электронные деньги используются для обратимых или гибких транзакций. Предлагается повышенный уровень гибкости, и пользователи могут управлять своими транзакциями даже после обработки платежа, например, отмена транзакции или изменение цены платежа и т. Д.

Изменения могут быть внесены после транзакции в течение определенного периода. Они могут включать транзакции, которые проходят через платежные механизмы, такие как PayPal, PayTM, Interac, кредитные карты и т. Д.

Характеристики электронных денег

Как и физические бумажные деньги, электронные деньги также включают в себя следующие четыре функции:

- Хранение стоимости : Как и физическая валюта, электронные деньги также являются средством сбережения. стоимости — это актив, валюта или товар, который сохраняет свою ценность в течение длительного периода. Товар будет считаться хранилищем, с той лишь разницей, что в случае электронных денег стоимость хранится в электронном виде до тех пор, пока он не будет физически изъят.

- Средство обмена : Электронные деньги — это средство обмена, то есть они используются для оплаты покупки товара или при получении услуги.

- Учетная единица : Как и бумажная валюта, электронные деньги обеспечивают стандартную меру стоимости товаров и / или услуг, по которым осуществляется транзакция.

- Стандарт отсрочки платежа : Электронные деньги используются как средство отсрочки платежа, то есть как инструменты предоставления кредита для погашения в будущем.

Преимущества электронных денег

Электронные деньги предлагают несколько преимуществ для мировой экономики, в том числе:

1. Повышенная гибкость и удобство

Использование электронных денег обеспечивает большую гибкость и удобство для стола. Сделки можно совершать из любой точки мира в любой момент одним нажатием кнопки. Это избавляет от хлопот и утомительности, связанных с физической доставкой платежей.

2. Историческая запись

Использование электронных денег становится все более популярным, поскольку в них хранятся цифровые исторические записи каждой совершенной транзакции. Это упрощает отслеживание обратных платежей, а также помогает в составлении подробных отчетов о расходах. Бюджетирование Бюджетирование Бюджетирование — это тактическая реализация бизнес-плана. Для достижения целей стратегического плана бизнеса нам нужен какой-то тип бюджета, который финансирует бизнес-план и устанавливает меры и показатели эффективности., и так далее.

3. Предотвращает мошенничество

Поскольку электронные деньги предоставляют подробную историю каждой совершенной транзакции, очень легко отслеживать транзакции и отслеживать их в экономике. Это повышает безопасность и помогает предотвратить мошеннические действия и злоупотребления служебным положением.

4. Мгновенно

Использование электронных денег приносит с собой некую мгновенность, которой раньше не было в экономике.Транзакции могут быть выполнены за доли секунды одним нажатием кнопки практически из любой точки мира. Это устраняет проблемы физической доставки платежей, включая длинные очереди, время ожидания и т. Д.

5. Повышенная безопасность

Использование электронных денег также приносит с собой повышенное чувство безопасности. Чтобы предотвратить потерю личной информации при совершении транзакций в Интернете, реализованы расширенные меры безопасности, такие как аутентификация и токенизация. Также используются строгие меры проверки для обеспечения полной аутентичности транзакции.

Недостатки электронных денег

Электронные деньги имеют следующие недостатки:

1. Необходимость определенной инфраструктуры

Для использования электронных денег необходимо наличие определенной инфраструктуры. Он включает в себя компьютер, ноутбук или смартфон и стабильное подключение к Интернету.

2. Возможные нарушения безопасности / взломы

Интернет всегда сопровождается неизбежными возможными нарушениями безопасности и взломами.Взлом может привести к утечке конфиденциальной личной информации и может привести к мошенничеству и отмыванию денег. Отмывание денег. Отмывание денег — это процесс, который преступники используют в попытке скрыть незаконный источник своего дохода. Путем передачи денег сложными переводами и.

3. Мошенничество в сети

Мошенничество в сети также возможно. Все, что требуется от мошенника, — это притвориться представителем определенной организации или банка, и потребителей легко убедить предоставить данные своего банка / карты.Несмотря на повышенную безопасность и наличие мер аутентификации для противодействия онлайн-мошенничеству, о них все же нужно позаботиться.

Ссылки по теме

CFI является официальным поставщиком сертификата CBCA® для коммерческого банковского дела и кредитного аналитика (CBCA) ™. Аккредитация коммерческого банковского и кредитного аналитика (CBCA) ™ является мировым стандартом для кредитных аналитиков, охватывающим финансы, бухгалтерский учет и т.д. кредитный анализ, анализ денежных потоков, моделирование ковенантов, погашение ссуд и многое другое.программа сертификации, призванная превратить любого в финансового аналитика мирового уровня.

Чтобы помочь вам стать финансовым аналитиком мирового уровня и продвинуть свою карьеру в полной мере, эти дополнительные ресурсы будут очень полезны:

- Криптовалюта Криптовалюта Криптовалюта — это форма цифровой валюты, основанная на сети блокчейн. Криптовалюта, такая как Биткойн и Эфириум, получает широкое распространение.

- Цифровой кошелек Цифровой кошелек Под цифровым кошельком понимается программное обеспечение, электронное устройство или онлайн-сервис, позволяющий физическим или юридическим лицам совершать транзакции.

- Электронный чекЭлектронный чек Электронный чек — это электронная версия обычного бумажного чека.Это форма онлайн-платежей, при которой деньги снимаются с

- Виртуальная валюта Виртуальная валюта Виртуальная валюта — это разновидность нерегулируемой цифровой валюты. Он не выпускается и не контролируется центральным банком. Примеры виртуальных валют: Биткойн

Электронные деньги [Электронные деньги] Объяснение: новый способ оплаты

Электронные деньги — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций как с банковскими счетами, так и без них.Большим преимуществом, конечно же, является система безналичных платежей, которая позволяет быстро и легко переводить деньги любого размера.

Революция цифровой валютыРеволюция происходила в мире в течение последних нескольких десятилетий, и она не имела ничего общего с политическими режимами или даже экономическими системами. Была разработана новая форма оплаты, которая меняет способ покупки и продажи — возможно, навсегда.

Краткая история денегЧеловечество использовало всевозможные формы оплаты за свое короткое время на этой планете; Ракушки каури, гирьки из серебра, соль и даже ножи — вот лишь несколько примеров из длинного списка способов оплаты.Хотя сегодня монеты и банкноты являются наиболее известными платежными инструментами, на самом деле они основаны на очень старых технологиях.

Теперь на горизонте появилась новая технология: электронные деньги, или для краткости электронные деньги. Как следует из названия, этот новый тип платежного инструмента существует только в компьютеризированной форме, хотя в некоторых случаях он обеспечен фиатной валютой.

Что такое цифровая валюта?Европейский центральный банк (ЕЦБ), главный денежно-кредитный орган Европейского Союза, определяет электронные деньги как:

[A] Электронное хранилище денежной стоимости на техническом устройстве, которое может широко использоваться для осуществления платежей организациям, не являющимся эмитентом электронных денег.

Переход к электронной валюте не был монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние поддерживаются государственными фиатными валютами, а первые — нет.

Кроме того, существуют менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — валюта социальной сети, стоимость которой определяется корзиной финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в реальном времени кому угодно в мире. Tipalti — одна из компаний, специализирующихся на этой форме глобальных продуктов электронных денег.

В более широком смысле, цифровые валюты включают оборудование и программное обеспечение, необходимое для создания, хранения и передачи электронных платежей.

Преимущества и недостатки электронных денегС созданием нового денежного ландшафта электронные деньги имеют несколько преимуществ, в том числе:

- Возможность перемещать деньги быстро, буквально со скоростью света.

- Лучшее ведение документации.

- Международные денежные переводы.

- Возможность перемещать крупные суммы денег без каких-либо физических нагрузок.

Но преимущества всегда имеют свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые типы электронных денег, в первую очередь криптовалюты, тесно связаны с преступной деятельностью.

- Для осуществления переводов электронных денег требуется как аппаратное, так и программное обеспечение.

Люди используют деньги, потому что чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они считают, что их деньги имеют ценность, потому что правительство где-то в мире заявляет, что они имеют ценность. Криптовалюты перевернули эту модель из-за отсутствия центрального банка. Он полностью обходит правительство, по крайней мере, на время.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не достигла успеха. Если и когда произойдет эта революция, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное средство платежа; хотя это действительно зависит от страны. В Соединенном Королевстве, например, Управление финансового надзора (FCA) постановило, что криптовалюты, такие как Биткойн, являются «обменными токенами» и не подпадают под его регулирование.

Отсутствие регулирования представляет собой новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, транзакции с биткойнами записываются в блокчейн, который является публичным реестром. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования.

Электронные денежные переводыДвижение денег — вот где действительно сияют электронные деньги. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше это бремя.Но электронные деньги предлагают совершенно другой вид платежных услуг, с возможностью перемещать любую сумму без какого-либо фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых точках. Чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета.Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с возможностью связи ближнего поля (NFC) предоставляют возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Финансовые учреждения, работающие с электронными деньгами, включают банки, которые обрабатывают транзакции, и небанковские компании, которые создают аппаратное и программное обеспечение, используемое для движения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств, который происходит через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты.Иногда эти учреждения электронных денег остаются совершенно неизвестными.

Кроме того, существуют цифровые кошельки, в которых хранятся различные типы электронных денег, проверяются учетные данные пользователя и выполняются различные другие полезные функции для повседневного управления деньгами.

Электронные деньги — будущееЛошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут рассвет цифровых денег.Преимущества новой технологии намного перевешивают недостатки. Переход того стоит.

Что такое электронные деньги и реально ли они? | от FSBT.TECH (Открытая платформа API) | FSBT.tech (Open API Platform)

История создания электронных денег

Первая идея цифровых денег была представлена в конце 20 века американским ученым-компьютерщиком и криптографом Дэвидом Чаумом. Он изобрел криптографическую примитивную слепую подпись — цифровую подпись, в которой содержимое сообщения замаскировано (ослеплено) до его подписания.В конце 1980-х, когда зародилось движение Cypherpunk, его работа «Неотслеживаемая электронная почта, обратные адреса и цифровые псевдонимы» разделяла взгляды людей на будущее и заложила основу для исследований в области анонимных коммуникаций.

Изобретение Чаума позволило пользователям получать цифровую валюту в банке и тратить ее таким способом, который не может быть отслежен банком или какой-либо другой стороной. В 1988 году он расширил эту идею, чтобы разрешить автономные транзакции, которые позволяют обнаруживать двойные расходы.Спустя семь лет в 1990 году он основал DigiCash, чтобы коммерциализировать свои идеи. DigiCash была компанией, занимающейся электронными деньгами, которая предлагала приложение для электронных денег, которое было направлено на сохранение анонимности пользователя.

Происхождение цифровых валют восходит к пузырю доткомов 1990-х годов. Одним из первых было E-gold, основанное в 1996 году и обеспеченное золотом. Другой известный сервис цифровой валюты — Liberty Reserve, основанный в 2006 году; он позволяет пользователям конвертировать доллары или евро в доллары Liberty Reserve или евро и свободно обменивать их друг с другом с комиссией в размере 1%.

Это было начало новой эры

К сожалению, это неправда, такие службы были централизованы, считались использованными для отмывания денег и неизбежно закрывались правительством США. DigiCash объявила о банкротстве в 1998 году, потому что не смогла удержать растущее число потребителей.

Значит, электронные деньги сейчас под запретом? И какое это имеет отношение к сегодняшним криптовалютам?

Что такое электронные деньги?

Электронные деньги — это неубедительный термин, который используется для описания всех видов действий: транзакций, хранения денег, когда задействованы компьютерные системы, системы хранения данных и компьютерные сети.

Парадокс электронных денег заключается в том, что с одной стороны они являются инструментом платежа и свидетельством эмитента, которое должно быть обеспечено реальными деньгами, с другой.

Парадокс можно описать с помощью исторической аналогии — было время, когда мы использовали единственные репрезентативные деньги, основанные на физических товарах, таких как золото или серебро. И только после Бреттон-Вудского соглашения перешла к FIAT.

Что такое «электронные деньги» с точки зрения Европейского центрального банка?

«Электронные деньги — это деньги, которые существуют в банковских компьютерных системах и доступны для транзакций через электронные системы.Его стоимость поддерживается фиатной валютой, и его можно обменять на физическую форму, однако его использование часто более удобно в электронном виде.

Электронные деньги могут быть аппаратными или программными, в зависимости от технологии, используемой для хранения денежной стоимости ».

Почему это стало так актуально сейчас?

За последние пять лет прогрессивные регуляторы Европейского Союза упростили для ведущих банков-претендентов, таких как N26 (базирующийся в Германии), Tandem Bank, Monzo, Starling Bank, Atom Bank и Revolut (все базирующиеся в Великобритании), получение финансовые лицензии, необходимые для работы.

Еще одним важным фактом является то, что реализация PSD2 позволяет сторонним поставщикам услуг работать там, где они сочтут нужным в регионе ЕС, при условии, что они имеют лицензию у себя дома соответствующими финансовыми органами.

Последний важный аргумент — такие страны, как Швеция, лидируют в гонке за безналичное общество. По данным центрального банка, Riksbank, операции с наличными составляли едва ли 2% от стоимости всех платежей, осуществленных в Швеции в прошлом году — эта цифра, по мнению некоторых, упала до нуля.5% к 2020 году. В магазинах наличные сейчас используются лишь для 20% транзакций, что вдвое меньше, чем пять лет назад, и намного ниже среднемирового показателя (75%).

«Я думаю, что на практике Швеция станет безналичным обществом примерно через пять лет», — сказал Никлас Арвидссон, доцент Стокгольмского Королевского технологического института (KTH), специализирующийся на инновациях платежных систем.

Посмотрим правде в глаза, скоро деньги станут частью наших прошлых жизней и лишь предметом музейных экспозиций!

Почему Revolut до сих пор использует только лицензию EMI?

Atom Bank, Tandem Bank, Monzo, Starling Bank и N26 получили полный устав банка, который занимает до 2 лет, но расширяет спектр услуг, которые эти банки могут предложить своим клиентам.Продолжая этот трудоемкий процесс, эти претенденты делают ставку на то, что хартия завоюет доверие потребителей и позволит им более гибко строить свои предложения.

Лицензия учреждения электронных денег — разрешение, выданное Управлением финансового надзора (FCA), дает право на выпуск электронных денег. С другой стороны, стратегия

Revolut заключалась в том, чтобы получить лицензию на электронные деньги, которую можно было бы получить гораздо быстрее, хотя объем предлагаемых услуг более ограничен.Но это по-прежнему не позволяет им занимать лидирующие позиции по потребительскому спросу.

Так почему же Revolut тормозит с получением полной банковской лицензии?

Им кажется, что проще предоставлять свои услуги через крупные банки, такие как Lloyds или Barclays. Они создают удобное и удобное приложение для пользователей, но это всего лишь интерфейс для банковских операций.

Мы следим за нашими конкурентами, чтобы узнать, как сделать правильный продукт для Вас!

Наша первая цель — получить EMI

Нашим первым приоритетом является получение лицензии EMI в Великобритании, которая позволила бы нам выпускать нашу собственную электронную валюту, которая будет использоваться для повседневных платежей клиентов за товары и услуги.Мы сможем выпускать платежные карты, предоставлять кредиты и запускать онлайн-банкинг.

Что такое электронные деньги — определения, процессы, проблемы

Электронные деньги, сокращенно от Электронные деньги , являются электронной альтернативой наличным деньгам. С тех пор, как она зародилась как концепция в 1980-х годах и приобрела известность в эпоху доткомов, она стала одним из самых важных факторов, изменивших правила игры в финансовой индустрии. Всего за четыре года, с 2014 по 2018 год, количество транзакций с электронными деньгами только в Европе удвоилось и превысило 4 миллиарда.

Эта амбициозная форма денег заслуживает нашего внимания. В качестве отправной точки в этой статье дается обзор:

- Определение электронных денег в целом

- Тонкие различия в их приложениях

- Процесс электронных платежей с помощью электронных денег

- Потенциальные недостатки электронных денег

- И, наконец, лицензирование электронных денег и кто следует подать заявку на такую лицензию

Начнем !

Итак, что такое электронные деньги?Электронные деньги — это цифровое денежное средство обмена, которое представлено на электронном устройстве.Рассматриваемое устройство может быть программным обеспечением (например, банковской системой или поставщиком платежных услуг, например PayPal) или частью оборудования, например смартфоном, или магнитным устройством, например, предоплаченной картой. В обоих случаях мы называем такие устройства хранения электронных денег электронными кошельками (электронные кошельки).

Конечно, это всего лишь базовое определение. Официальное определение содержит еще несколько смысловых слоев, которые отличают электронные деньги от других форм цифровой и явной ценности.

Определение EMDВ ЕС вся работа с электронными деньгами, обеспеченными фиатной валютой — от оплаты до получения лицензии на электронные деньги и надзора за учреждениями, занимающимися электронными деньгами, — подпадает под действие Директивы об электронных деньгах (EMD). Эта директива была введена Европейской комиссией для создания целостного свода правил для электронных денег, включая методы обеспечения безопасности, предотвращения рисков, лицензирования и привлечения новых компаний, желающих позиционировать себя на рынке электронных денег.

В 2009 году Комиссия ввела в действие пересмотренную версию этой директивы, которая теперь называется EMD2. Он содержит следующее определение электронных денег:

« в электронном виде, в том числе на магнитах, хранимая денежная стоимость , представленная претензией к эмитенту, которая выдается при получении средств с целью проведения платежных операций […] и которая принимается естественным или юридическое лицо, не являющееся эмитентом электронных денег “

European Central Bank 2020, Electronic Money, по состоянию на 23 октября 2020 года,

Давайте рассмотрим это поподробнее.

Электронные деньги в соответствии с этим определением — это сохраненная стоимость, которая генерирует требование после ее выпуска. Итак, как и все деньги в нашей централизованной финансовой системе, электронные деньги поддерживают свою ценность благодаря доверию. В случае электронных денег это доверие поддерживается стабильными, хорошо принятыми активами. Эмитент выдает электронные деньги только «при поступлении средств». Это означает, что все электронные деньги в обращении происходят из бумажных денег. Это увеличивает вероятность того, что указанные «физические и юридические лица» будут принимать платежи электронными деньгами.

Разница между электронными деньгами El и другими цифровыми валютамиЭлектронные деньги, представленные цифровыми ценностями, хранящимися и передаваемыми в Интернете, являются электронной валютой. Однако эти два термина нельзя использовать как синонимы. Метка электронной валюты также применяется к криптовалютам, конкретным токенам, таким как ICO, или виртуальным валютам, таким как валюты монетизации видеоигр. Все эти уникальные разновидности цифровой валюты обладают качествами и приложениями, которые отличают их от электронных денег.

Криптовалюты и электронные деньгиВозьмем, к примеру, криптовалюты . Как и электронные деньги, они имеют ценность, которая может меняться в зависимости от рыночных приливов и отливов. Есть также поставщики товаров и услуг, которые принимают их в качестве оплаты.

Но на этом сходство заканчивается. В отличие от электронных денег, криптовалюты не управляются централизованным органом. В «классических» транзакциях с электронными деньгами у вас есть финансовое учреждение, которое выступает в качестве посредника, осуществляющего надзор.Учреждения электронных денег должны соблюдать правила по борьбе с отмыванием денег, мошенничеством и принципом «знай своего клиента», в противном случае они столкнутся с правовыми последствиями. Криптовалюты, как относительно новая технология, еще не получили широкого регулирования. Децентрализованная комплексная одноранговая система проверяет и обрабатывает криптографические транзакции.

Кроме того, классические криптовалюты не обеспечиваются фиатными деньгами. Таким образом, в отличие от электронных денег, колебания стоимости которых привязаны к назначенной стоимости фиатной валюты. Стоимость криптовалюты колеблется, что определяется спросом, предложением и развитием криптовалютного рынка.

Стейблкоины против электронных денегОтносительно новая форма криптовалюты — Stablecoins — открывает мост к электронным деньгам. Стоимость стейблкоина действительно поддерживается одним или несколькими активами, некоторые из которых могут быть фиатными валютами. Эти стейблкоины сочетают в себе надежность электронных денег, отражающих фиат, с децентрализованным распределением криптовалют.

Виртуальные валюты и электронные деньгиСтрого говоря, виртуальных валюты более стабильны по стоимости, чем многие криптовалюты.Здесь частные компании играют роль эмитентов, а не правительств. Одним из примеров этого типа валюты являются токены, используемые в качестве внутриигровых валют при монетизации видеоигр. У них есть определенная ценность, и игроки могут тратить их только на контент в игровой среде. Но хотя такие виртуальные валюты стоят денег (а в отношении популярных игр в прошлом были спекуляции), они не являются электронными деньгами.

Опять же, взгляд на определение Европейской комиссии проясняет вопрос.Регламент гласит, что виртуальные валюты:

«тип нерегулируемых цифровых денег, которые выпускаются и обычно контролируются разработчиками, используются и принимаются членами определенного виртуального сообщества»

Европейский центральный банк, 2012 г., «Схемы виртуальных валют, октябрь 2012 г.», стр. . 2, по состоянию на 23 октября 2020 г.

Мы могли бы добавить «только» в конец этого предложения. Виртуальные валюты не поддерживаются фиатными деньгами и не соответствуют тем же нормативным стандартам.Они могут действовать как платежное средство только в определенной среде, например в игре или интернет-магазине. Пока нельзя обменять эти виртуальные валюты обратно на фиатную валюту, они не подпадают под действие правил электронных денег (см. Критерий погашения ниже). В целом виртуальные валюты и электронные деньги обладают многими общими характеристиками, однако использование первых гораздо более ограничено. Вот почему компаниям, работающим с ними, не нужна лицензия на электронные деньги.

Диаграмма «Денежный цветок» М.Бек и Р. Гарратт — это один из способов визуализации различных типов денег и их свойств. Деньги можно описать со знаменателями «Широко доступный», «Цифровой», «Выданный центральным банком» и «Одноранговый». Электронные деньги, как здесь описано, подпадают под категории «цифровые» и «выпущенные центральным банком». Как можно использовать электронные деньги?Свод правил, подробно описанный в EMD2, ясно дает понять, что электронные деньги должны быть погашены. Таким образом, он может найти применение в транзакциях, аналогичных наличным деньгам.Электронные деньги могут выступать в качестве оплаты товаров и услуг, если их поставщики принимают электронные платежи.

Здесь мы должны провести различие между двумя формами использования электронных денег: программными продуктами электронных денег и аппаратными продуктами электронных денег.

Программные продукты для электронных денег , возможно, в наши дни могут показаться «стандартным» вариантом использования электронных денег. Принимая эту форму, наши электронные деньги хранятся и передаются в цифровом виде с помощью программного обеспечения, которое работает на персональных компьютерах, планшетах или смартфонах.С помощью таких электронных денег мы можем проводить наши электронные платежи (или электронные платежи), используя поставщика электронного кошелька (например, PayPal). Естественно, для всего этого требуется онлайн-соединение с удаленным сервером.

Аппаратные продукты для электронных денег не обязательно требуют подключения к Интернету. Вместо этого денежная стоимость зависит от физического устройства, называемого аппаратным кошельком (например, чип-карты или предоплаченного приложения на мобильном телефоне). Пополнение и снятие средств обычно происходит через специальный считыватель устройства, а оплата обычно происходит в конкретной физической точке продажи.

В любом случае, транзакции с электронными деньгами, как аппаратные, так и программные, не должны привлекать банки для проведения платежа, если данная услуга предоставляется сертифицированным учреждением электронных денег.

Каковы преимущества электронных денег?В нашу цифровую эпоху электронные деньги значительно уменьшили роль наличных денег — в некоторых странах они могут даже полностью заменить их в какой-то момент в будущем. Причина этого изменения кроется во многих полезных качествах, которые электронные деньги имеют как для компаний, финансовых учреждений, так и для клиентов.Выбор:

1.

БезопасностьМногие эксперты считают, что электронные деньги более безопасны, чем наличные. Вы не можете потерять его или дать больше из-за ошибки в расчетах на прилавке. И преступникам тоже не так легко его украсть.

Технология шифрования, технологии аутентификации клиентов (например, многофакторная аутентификация) и нормативные стандарты обеспечивают безопасность электронных денег в сети. Чтобы предотвратить кражу личных данных и другие киберпреступления в отношении вашего кошелька для электронных денег, поставщики услуг также обязаны соблюдать KYC, борьбу с мошенничеством, рисками и AML.

2.