Платежная система Республики Беларусь. Общие сведения

В соответствии со статьями 25, 32 Банковского кодекса Республики Беларусь одной из основных целей деятельности Национального банка Республики Беларусь (далее – Национальный банк) является организация эффективного, надежного и безопасного функционирования платежной системы.

В рамках достижения этой цели Национальный банк осуществляет управление функционированием платежной системы Республики Беларусь и надзор за ней посредством установления правил осуществления платежей, тарифной политики, управления ликвидностью, а также посредством сбора, накопления и анализа показателей, характеризующих состояние платежной системы Республики Беларусь.

Национальный банк определяет правила, сроки и стандарты проведения в Республике Беларусь расчетов в безналичной и наличной формах и ответственность за их нарушение.

Платежная система Республики Беларусь включает в себя платежную систему Национального банка, платежные системы банков Республики Беларусь, расчетно-клиринговую систему по ценным бумагам, систему безналичных расчетов по розничным платежам, автоматизированную информационную систему единого расчетного и информационного пространства.

Платежная система Национального банка включает в себя автоматизированную систему межбанковских расчетов* (далее – АС МБР) и автоматизированную банковскую систему ”Учетно-операционные работы“ Национального банка, которая обеспечивает формирование электронных платежных документов Национального банка, его клиентов и проведение расчетов по выполнению денежных требований и обязательств между клиентами Национального банка.

Платежные системы банков включают автоматизированные банковские системы банков, которые обеспечивают формирование электронных платежных документов банков, их клиентов и проведение расчетов по выполнению денежных требований и обязательств между клиентами банка, имеющими счета в одном банке, филиале либо в филиалах одного банка, между банком и клиентом, между филиалами банка.

Расчетно-клиринговая система по ценным бумагам – система клиринга по совершаемым в открытом акционерном обществе ”Белорусская валютно-фондовая биржа“ (далее – биржа) сделкам купли-продажи государственных ценных бумаг, ценных бумаг Национального банка и отдельных видов иных ценных бумаг, а также финансовых инструментов срочных сделок, определяемых в соответствии с законодательством Республики Беларусь. Оператором расчетно-клиринговой системы по ценным бумагам является биржа, которая по результатам торгов ценными бумагами и финансовыми инструментами срочных сделок осуществляет вычисление требований и обязательств участников по денежным средствам и ценным бумагам, а также контролирует соблюдение принципа ”поставка против платежа“. Межбанковские расчеты по результатам клиринга проводятся в платежной системе Национального банка.

Система безналичных расчетов по розничным платежам обеспечивает проведение безналичных расчетов с использованием для осуществления розничных платежей расчетных документов, банковских платежных карточек и иных платежных инструментов, средств платежа, систем дистанционного банковского обслуживания (интернет-банкинг, мобильный банкинг, SMS-банкинг и др.).

Автоматизированная информационная система единого расчетного и информационного пространства обеспечивает осуществление платежей в белорусских рублях за товары, работы, услуги, иных платежей, вытекающих из гражданско-правовых отношений, пожертвований на благотворительные счета и платежей в бюджет с использованием платежных инструментов, предусмотренных законодательством, а также вычисление денежных требований и обязательств по совершенным платежам всех банков на основе клиринга. Межбанковские расчеты по результатам клиринга проводятся в платежной системе Национального банка.

Национальный банк организует проведение межбанковских расчетов в белорусских рублях в АС МБР. В состав АС МБР входят система BISS, система передачи финансовой информации и автоматизированная система ”Центральный архив межбанковских расчетов“.

Межбанковские расчеты в Республике Беларусь осуществляются в системе BISS, являющейся основным функциональным компонентом АС МБР. BISS (Belarus Interbank Settlement System) – система межбанковских расчетов, функционирующая на валовой основе, в которой в режиме реального времени осуществляются расчеты по срочным и несрочным денежным переводам, а также расчеты по результатам клиринга в смежных системах (расчетно-клиринговая система по ценным бумагам, системы расчетов с использованием банковских платежных карточек, автоматизированная информационная система единого расчетного и информационного пространства). Участниками системы BISS являются банки Республики Беларусь, банки-нерезиденты, небанковские кредитно-финансовые организации, биржа (далее – участники расчетов) и Национальный банк. Обязательным условием для осуществления расчетов в системе BISS является установление участниками расчетов корреспондентских отношений с Национальным банком путем заключения договора и открытия корреспондентского счета в Национальном банке. Национальному банку открывается счет для межбанковских расчетов.

Автоматизированная система ”Центральный архив межбанковских расчетов“ предназначена для автоматизации процессов комплектования, хранения, учета и использования электронных платежных документов, электронных сообщений и сопутствующей информации по межбанковским расчетам в центральном архиве межбанковских расчетов.

Техническую реализацию функции Национального банка по организации проведения межбанковских расчетов в АС МБР до 1 марта 2018 г. осуществлял Расчетный центр Национального банка. В соответствии с Указом Президента Республики Беларусь от 10 октября 2017 г. № 371 ”О Белорусском межбанковском расчетном центре“ с 1 марта 2018 г. функции технического оператора АС МБР осуществляются созданным на базе Расчетного центра Национального банка открытым акционерным обществом ”Белорусский межбанковский расчетный центр“ (далее – Расчетный центр). Расчетный центр имеет право электронной цифровой подписи электронных сообщений, создаваемых в результате проведения межбанковских расчетов, а также право дополнительного удостоверения электронной цифровой подписью исполненных электронных платежных документов. /

Межбанковские расчеты в системе BISS осуществляются с учетом следующих принципов:

- разделение платежного потока на электронные платежные документы Национального банка, срочные электронные платежные документы и несрочные электронные платежные документы участников расчетов;

- проведение межбанковских расчетов по электронным платежным документам Национального банка с использованием механизма обработки срочных электронных платежных документов независимо от наличия средств на счете для межбанковских расчетов;

- проведение межбанковских расчетов по срочным электронным платежным документам на валовой основе в пределах денежных средств на корреспондентских счетах участников расчетов;

- проведение межбанковских расчетов по несрочным электронным платежным документам с использованием механизма взаимозачета с учетом суммы резерва, устанавливаемого участниками расчетов для осуществления расчетов по несрочным электронным платежным документам;

- отражение суммы каждого электронного платежного документа по корреспондентскому счету участника расчетов (счету для межбанковских расчетов Национального банка) индивидуально в полном размере. Частичная оплата электронных платежных документов не допускается.

Участники системы BISS на основании оформленных в соответствии с законодательством Республики Беларусь платежных документов от своего имени формируют электронные платежные документы и передают их в систему BISS. Передача электронных платежных документов в систему BISS осуществляется равномерно в соответствии с графиком системы BISS непосредственно после списания денежных средств со счетов клиентов либо со счетов по учету собственных платежей. В формируемых для передачи в систему BISS электронных платежных документах участниками системы BISS указывается статус: «Срочный» или «Несрочный». В формируемых для передачи в систему BISS электронных платежных документах участников расчетов по исполнению обязательств перед Национальным банком и электронных платежных документах Национального банка указывается статус «Срочный».

Поступающим в систему BISS электронным платежным документам в зависимости от указанного статуса автоматически присваиваются приоритеты:

- срочным электронным платежным документам – приоритет ”450“, который может изменяться участником расчетов в диапазоне значений от максимального ”002“ до минимального ”900“

- несрочным электронным платежным документам – единый приоритет ”999“.

При отсутствии (недостаточности) денежных средств на корреспондентском счете участника расчетов срочные электронные платежные документы помещаются в очередь ожидания средств. Очередь ожидания средств по срочным электронным платежным документам формируется в зависимости от времени их поступления и с учетом приоритетов. Обработка срочных электронных платежных документов из очереди ожидания средств осуществляется с учетом приоритета, а в пределах одного приоритета – с учетом времени их поступления по принципу ”первым получено – первым исполнено“.

При отсутствии встречных электронных платежных документов и (или) недостаточности суммы резерва несрочные электронные платежные документы помещаются в очередь ожидания средств для обработки в следующем сеансе взаимозачета. Обработка несрочных электронных платежных документов из очереди ожидания средств осуществляется независимо от времени их поступления.

Участник расчетов может отозвать электронный платежный документ из очереди ожидания средств по срочным и несрочным электронным платежным документам путем передачи в систему BISS электронного сообщения.

В системе BISS допускается перевод несрочных (срочных) электронных платежных документов в срочные (несрочные) посредством направления участником расчетов в систему BISS соответствующих электронных сообщений на присвоение им приоритета.

Межбанковский расчет в системе BISS является окончательным и не подлежит аннулированию после изменения состояния корреспондентских счетов участников расчетов (счета для межбанковских расчетов Национального банка). Временем окончательности расчета в системе BISS является время изменения состояния корреспондентского счета участника расчетов (счета для межбанковских расчетов Национального банка), указываемое в выписке из корреспондентского счета участника расчетов (счета для межбанковских расчетов Национального банка).

* Подробное описание приведено в Инструкции о порядке функционирования автоматизированной системы межбанковских расчетов Национального банка Республики Беларусь и проведения межбанковских расчетов в системе BISS, утвержденной постановлением Правления Национального банка Республики Беларусь от 26 июня 2009 г. № 88.

nbrb.by

Платежные системы | Электронные платежные системы Республики Блеларусь

Платежная система – совокупность правил и процедур, по которым становится возможным перевод денег или заменяющих их средств, в электронной или физической форме.

Последние новости:

Все виды платежных систем можно разделить на:

Для населения Беларуси весьма востребованным стандартом платежных систем являются банковские платежные карты. Именно на них приходит основная масса зарплат, значительная доля пенсий и прочих пособий. Количество банковских карт в платежной системе РБ за последние 5 лет выросло почти на 40%.

Банки Беларуси эмитируют платежные карточки трёх платежных систем – национальной БЕЛКАРТ и международных Visa и MasterCard.

Карты системы БЕЛКАРТ являются преимущественно национальными (то есть действуют только на территории Беларуси). Однако существует кобрендинговый карточный продукт БЕЛКАРТ+ Maestro, оснащенный международной функцией. По данным Национального банка, на долю БЕЛКАРТ на начало 2019 года приходится 36,7% рынка Беларуси, этот стандарт поддерживают 22 из 24 отечественных банков, 19 из них выпускают свои карты на платформе БЕЛКАРТ.

Карты Visa, и MasterCard имеют международный стандарт принимаются более чем в 200 странах. На долю Visa приходится примерно четверть всех эмитированных в мире платежных карт. Для MasterCard аналогичный показатель составил около 20%. В Беларуси Visa и MasterCard делят оставшуюся часть рынка почти поровну, с небольшим преобладанием Visa.

В РБ также популярен бренд Maestro, однако это не самостоятельная платежная система, а один из брендов международной платежной системы MasterCard.

В Беларуси на 1 января 2019 года по данным Нацбанка насчитывается 15 011,7 тысяч платежных банковских карт, из которых:

- БелКарт – 4 299,4

- БелКарт/ Maestro – 1 235,5

- VISA – 4 745,9

- MasterCard – 4 730,9

Кроме того, на территории Беларуси обслуживаются карточки американской платежной системы AmericanExpress и китайской ChinaUnionPay, их выпуск не осуществляется.

Электронные платежные системы

Электронные платежные системы пока менее востребованы, чем банковские карты. Однако их развитие имеет весьма значительный потенциал. При платежах в интернете, покупках через сайты, частных переводах, платежные системы не связанные банками оказываются не менее удобными, а часто более гибкими и выгодными, чем банковские карты.

В Беларуси самыми массовыми электронными платежными системами стали:

- WebMoney (ВЕБМАНИ). Система российского происхождения, имеющая электронные аналоги российского и белорусского рубля, украинской гривны, казастанского тенге, доллара США, евро, золота, биткоина и лайткоина.

- Яндекс.Деньги. Один из сервисов Яндекса. В основе системы лежит российский рубль, но имеется возможность обмена валюты.

- PayPal (ПэйПэл). Международная мультивалютная платежная система, действующая более чем в 200 странах мира. В Беларуси и некоторых других странах PayPal удобнее для платежей, но не для вывода средств в наличные.

Действуют также белорусские платежные системы:

- EasyPay (ИзиПэй) – первая отечественная система электронных переводов. Подходит для платежей в интернете, поддерживает управление посредством СМС-сообщений. Возможны операции только в белорусских рублях.

- WebPay (ВебПэй) – сервис переводов между банковскими картами MasterCard и VISA. Совместно с Приорбанко ВебПэй создал и поддерживает сервис e Pay

- I Pay (иПай) – еще один отечественный сервис, интегрированный с названными выше платежными системами, а также с ЕРИП и мобильными операторами VELCOM, LIFE, МТС. Среди прочего в нем можно переводить деньги со счетов сотовых телефонов.

Еще один платежный сервис, название которого постоянно «на слуху» — ePayments (Епейментс). Это не отдельная система, а объединение разных, в т.ч. перечисленных выше платежных систем в один сервис.

Криптовалюты

Наряду с платежными системами, не привязанными к банкам, но действующими на основе эмитированных государствами денег, жителям Беларуси доступны операции с криптовалютами. Однако использование криптовалютных систем имеет свою специфику, годится более для опытных пользователей и связано с платежными системами государств только в момент обмена криптовалюты на обычные деньги.

myfin.by

Белорусская электронная платежная система WebPay

WebPay («Вебпей») – белорусская система электронных платежей компании ООО «ВЭБ ПЭЙ», который позволяет осуществлять безопасные платежи при помощи банковских карт VISA и MasterCard в режиме реального времени в любой валюте (BYN, USD, RUB, EUR и т.д.). Оплатить онлайн-покупки, услуги, совершить платежи можно в любое время суток без взимания комиссий и иных скрытых платежей на сайте e-pay.by – совместном проекте WEBPAY и ОАО «Приорбанк».

Безопасность с WebPay

Возможности с WebPay

Как провести оплату через WebPay

Преимущества WebPay

Безопасность с Webpay

Оплачивая через сервис-провайдер «Вебпей», безопасность платежей гарантируется технологиями Verified by Visa и MasterCard SecureCode. Кроме того, сервис поддерживает технологии Микроплатеж и 3D-Secure.

При совершении транзакций все данные передаются в зашифрованном виде и хранятся на сервере системы «Вебпей». Дополнительную безопасность обеспечивает процессинговый центр Priorbank, через который проходит поток зашифрованных данных для дополнительной обработки.

Перехват конфиденциальной информации исключен. Система имеет сертификат стандарта PCI DSS, соответствует международному стандарту Payment Card Industry Data Security Standard.

Возможности с WebPay

К оплате принимаются пластиковые карты известных в Беларуси платежных систем БЕЛКАРТ, MasterCard, VISA и Maestro, электронные деньги Belqi, и посредством ЕРИП.

Возможности отечественного сервис-провайдера не ограничены лишь покупками в сети интернет, интернет-магазинах, оплатой коммунальных и мобильных платежей, покупки электронных денег, участия в лотерее и прочих регулярных услуг с помощью ресурса e-pay.by.

Как провести оплату через WebPay

Оплату всех услуг можно произвести платежными картами банков Беларуси. Держателям карт, эмитированных банками РФ, доступна оплата всех услуг, кроме раздела «БАНКИ».

Некоторые поставщики услуг (очень редко) взымают дополнительную комиссию, о чем предупреждается заранее. Необходимо помнить о лимитах по сумме и количеству операций. Подробнее о лимитах смотрите на сайте e-pay.by.

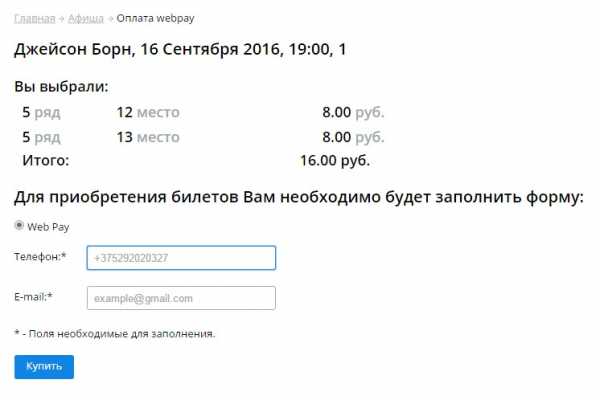

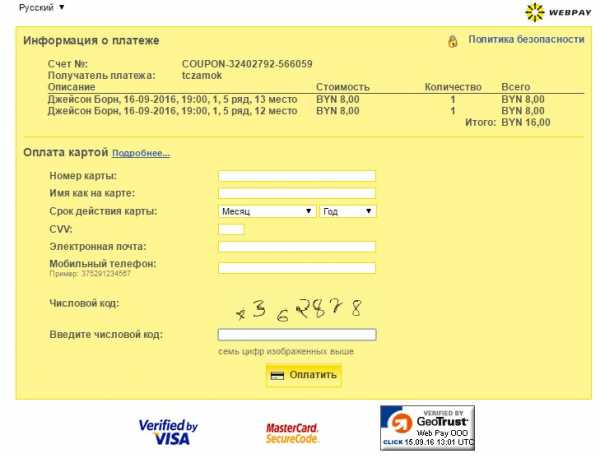

На примере покупки билетов в кинотеатре ТЦ «Замок» рассмотрим, как провести оплату с помощью сервиса «Вебпей». Перед появлением формы оплаты требуется ввести актуальный номер мобильного телефона и адрес e-mail, куда позже поступит информация (номер заказа, дата, и т.д.) об оплате.

Впервые сталкиваясь с подобной формой оплаты рядовой пользователь не всегда понимает, берется ли за это какая-то комиссия и каким образом происходит регистрация оплаты. Об этом нигде не сказано на сайте кинотеатра, к примеру.

Необходимым условием использования платежного сервиса является заполнение следующих полей: указание номера карты, имени, даты действия, CVV и защиты от автоматической регистрации.

Аналогично воспользоваться возможностями сервисам можно и на сайте e-pay.by. Сервис e-pay не вызовет затруднений для пользователя. К оплате принимается VISA, MasterCard, Maestro и Белкарт – самые популярные в Беларуси платежные системы. Также к вашим услугам pda-версия.

При выборе любой услуги для оплаты – внести платеж за садик, охранную сигнализацию, оплатить билеты БелЖД, коммунальные платежи и т.д. – появляется следующее окно, где необходимо внести номер банковской карты.

Например, для внесения денежных средств на лицевой счет мобильных операторов связи МТС, life:), Velcom.

С другой стороны, если есть банковская карта, то почти наверняка есть и доступ в личный кабинет (Интернет-банкинг) для оплаты большинства востребованных счетов/услуг через ЕРИП. И почему бы не воспользоваться им?

Преимущества WebPay:

- 0% комиссия при использовании банковской карты;

- безопасность транзакций гарантируется, номер карты не сохраняется;

- мгновенное круглосуточное поступление денежных средств.

Дополнительную информацию (продавцам, партнерам и покупателям) о системе электронных платежей можно получить на сайте webpay.by на русском, белорусском и английском языках.

www.belcard.by

Электронные платежные системы в Беларуси

При внесении поправок в банковский кодекс Беларуси не обошли стороной и электронные деньги. Чтобы идти в ногу с мировой практикой и соответствовать международным требованиям, было принято решение легализировать электронную валюту.

При внесении поправок в банковский кодекс Беларуси не обошли стороной и электронные деньги. Чтобы идти в ногу с мировой практикой и соответствовать международным требованиям, было принято решение легализировать электронную валюту.

На территории Беларуси право на выпуск в обращение электронных денег имеют исключительно белорусские банки.

Электронные деньги банков могут быть номинированы только в белорусских рублях. Приобрести электронные деньги можно у банка-эмитента или у его агентов.

WebMoney

С августа 2006 года на территории Беларуси официально начала действовать популярная российская платежная система WebMoney Transfer. Работает с этой системой Технобанк. С началом действия проекта была введена новая webmoney-единица WMB, соответствующая белорусскому рублю.

Положить деньги в свой webmoney-кошелек можно несколькими способами, правда, при любом из них вы заплатите комиссию в размере 3% от суммы:

— в кассах головного отделения Технобанк;

— с помощью «скретч-карт» номиналом Br25 000, 50 000, 100 000 и 250 000, которые можно купить в отделениях и обменных пунктах банка, пунктах коллективного пользования Белтелекома;

— в почтовом отделении;

— в кассах любого белорусского банка по извещению или банковским переводом;

— в банкоматах, инфокиосках, терминалах самообслуживания.

Кроме того, кошелек можно пополнить и с банковской карточки (Visa или MasterCard) любого банка, причем зачисление средств будет мгновенным. Но чтобы использовать этот метод, потребуется наличие у вас «персонального аттестата» (WM-аттестат), который можно получить только в Технобанке.

EasyPay

Система EasyPay стала первой электронной платежной системой, доступной для белорусов. Данная система является детищем ОАО «Белгазпромбанк» и ООО «Открытый Контакт».

После того, как вы стали обладателем собственного кошелька, в него нужно что-нибудь положить.

Сделать это можно следующим образом:

— в отделениях и банкоматах Белгазпромбанка;

— в почтовых отделениях;

— в отделениях и банкоматах Белагропромбанка;

— в отделениях и банкоматах Белинвестбанка;

— в инфокиосках, терминалах, банкоматах БПС-Сбербанка;

— через Интернет-банкинг и мобильный банкинг Банка БелВЭБ, Технобанка, Альфа-Банка, Банка Москва-Минск, БелСвиссБанка и РРБ-Банка

Берлио

Еще одна система, созданная на базе Белгазпромбанка. С ее помощью можно осуществлять расчеты за автомобильное топливо в Беларуси и за рубежом.

Приобрести карточку «Берлио» можно в головном офисе Белгазпромбанка по Притыцкого 60/2.

Для того, чтобы активировать карту и заключить договор обслуживания, придется посетить офис компании «Берлио» в Минске.

Покупка электронных денег осуществляется путем взноса наличных в РКЦ головного офиса Белгазпромбанк (комиссия — 0%), либо перечислением на счет, указанный в договоре на обслуживание (комиссия — согласно тарифам банка-отправителя денежных средств).

iPay

Эмитентом электронных денег системы iPay является Трастбанк.

«Мобильные платежи iPay» — платежная система, которая позволяет оплачивать товары и услуги в интернете, приобретать билеты в театр и на концерты, погашать кредиты, оплачивать коммунальные услуги по средствам положительного баланса лицевого счета на мобильном телефоне.

Данная система более простая в обращении, так как не требует создания кошелька, дополнительной регистрации и отдельного пополнения счета.

Оплата производится либо путем отправки sms, либо через Личный кабинет на сайте www.iPay.by.

Кстати, абонентам, подключенным на корпоративный тарифный план, мобильный оператор запрещает оплату через систему iPay.

ОСМП

В Беларуси с ОСМП работает Паритетбанк.

Открыв в начале 2008 года свое представительство в Минске («ОСМП БЕЛ»), ОСМП приступила к активному развитию современного рынка электронных платежных систем в Беларуси. Электронные деньги системы ОСМП распространяются через устройства по приему наличных денег (устройства cash-in).

Посредством таких электронных денег оплачиваются услуги, предоставляемые резидентами Республики Беларусь (коммунальные услуги, услуги мобильных операторов, интернет-провайдоров и другие).

Credex PayNet

Еще одна система, основанная на устройствах приема денег. С Credex PayNet работает Кредэксбанк.

Предоплаченные карточки ОАО ”Белинвестбанк“ и ОАО ”АСБ Беларусбанк“

Данные карты выпускаются в рамках платежной системы MasterCard и могут быть использованы в порядке, аналогичном использованию банковской пластиковой карточки.

Moneybookers

Еще одной системой электронных денег, относительного новичка на белорусском рынке, является Moneybookers

Бесспорным преимуществом Moneybookers над другими платёжными системами, является низкий процент комиссии, который забирает себе система. На внутренний перевод — 1%, но не больше 0,5 евро! Приём средств осуществляется бесплатно. А комиссия за вывод денег с Moneybookers на банковский счёт (либо на пластиковую карту) составляет 1,8 евро.

Правилами Moneybookers запрещено совершать обменные операции с другими платёжными системами. При выявлении таких действий администрация сохраняет за собой право заблокировать Ваш счёт и деньги.

Пользуются данной системой зачастую посетители онлайн-казино.

Система теоретически может работать почти с любым банком. Единственное условие: банк должен входить в Сообщество всемирных межбанковских финансовых телекоммуникаций — SWIFT, туда вхожи большинство банков по всему миру.

Электронные деньги – это удобный и достаточно простой способ осуществления платежей. В Беларуси данная отрасль не так совершенна, как в Европе или Америке. Обещанная легализация поднимет электронные деньги в Беларуси на новый уровень. Особое внимание, должно быть, уделит этому нововведению налоговая инспекция – ведь теперь у нее появятся все основания называть электронные деньги в виртуальных кошельках доходом.

Источник: Инфобанк

www.ekonomika.by

Системы электронных платежей: что выбрать белорусу?

Заплатить за мобильный телефон, оплатить купленную в российском магазине книгу, а потом забрать долг у приятеля из Киева, причем сделать это всё через Сеть… То, что недавно ещё казалось фантастикой, сегодня становится нормой жизни. Но какие системы интернет-платежей сегодня популярны среди белорусов?Наши сограждане стараются идти в ногу со временем и дело вовсе не в моде – просто платить по интернету за многие вещи очень удобно, как, впрочем, и получать деньги за удаленную работу. Между тем, интеграция нашей страны в международные системы интернет-платежей, как и количество собственных национальных систем, оставляет желать лучшего.

Платежные системы мирового масштаба, в первую очередь, PayPal, Беларусь пока что, к сожалению, обходят стороной, создавая немало неудобств для тех соотечественников, кто желает финансово взаимодействовать по интернету с жителями западных стран. «Света в конце тоннеля» пока не видно – значит, и дальше белорусам придется ориентироваться на российские или же отечественные системы платежей по интернету, которые, впрочем, если отвлечься от финансовых связей с Западом, предоставляют белорусам неплохие возможности по работе с виртуальными финансами.

Хотя, конечно, те, кому нужно, находят способы работать с PayPal и прочими западными системами. Для регистрации в PayPal белорусу нужна карта иностранного банка (иногда проходят и карты отдельных национальных банков), также нужно не забыть при регистрации в самой системе указать в качестве региона Россию. Подобный обман, конечно, чреват «замораживанием» учетной записи впоследствии, но, к сожалению, альтернатив для белорусов пока нет. Зато, если повезет, можно купить по дешевке iPhone на eBay.

Но пока что все-таки большинство белорусов предпочитает не «заморачиваться» PayPal’ом, а использовать более дружелюбные по отношению к нашим согражданам сервисы. Популярные среди белорусов онлайновые платежные системы имеют постсоветскую прописку.

На первом месте в топе популярности сегодня, конечно же, WebMoney. Популярные в России Яндекс.Деньги, от которых, хотя и не слишком, отстают RBKMoney, Деньги@Mail.ru и т.д., пока в Беларуси работают из рук вон плохо. Что, впрочем, не мешает отечественным «спецам», работающим через Сеть на Россию, принимать переводы в них за свою работу и тратить их на свои нужды.

Что касается отечественных систем, то среди них с большим отрывом лидирует EasyPay – можно даже сказать, что сегодня именно эта платежная система является единственным серьезным конкурентом российских платежных систем. Хотя, конечно, и кроме неё есть привязанные к пластиковым картам WebPay/e-Pay, а также система мобильных платежей iPay.

Важно уточнить, что не стоит путать системы интернет-платежей и сервисы интернет-банкинга (а также привязанные к картам платежные сервисы), предлагаемые сегодня едва ли не всеми белорусскими банками.

Во-первых, большинство систем интернет-платежей (в том числе и всенародно любимая WebMoney) контролируются не банками, и работают не с реальными деньгами, а с виртуальной валютой, которая различна у разных подобных систем и требует дополнительной (и небесплатной) конвертации в настоящие деньги – не важно, в наличные или безналичные.

Во-вторых, системы интернет-платежей не дают своему пользователю возможности работать с банковскими счетами, открывать депозиты, получать кредиты и пользоваться другими банковскими услугами.

В-третьих, в отличие от систем интернет-банкинга, системы онлайн-платежей ориентированы исключительно на частного пользователя, и практически бесполезны для расчетов между организациями – то есть, их скорее можно рассматривать как замену наличных денег, нежели как альтернативу банковскому интернет-обслуживанию.

Интернет-банкинг и платежные системы скорее дополняют друг друга, нежели реально конкурируют между собой.

В Беларуси сегодня представлены как «классические» онлайновые платежные системы, использующие собственные титульные знаки (виртуальные валюты) и электронные кошельки, так и системы, позволяющие осуществлять платежи в национальной валюте с банковской карточки или счета мобильного оператора.

К последним, например, относятся WebPay – платежная система «Приорбанка», «привязанная» к банковской карточке зарегистрированного в ней пользователя, и ассоциированный с ней сервис e-Pay, который дает возможность обладателям зарегистрированных в первой системе карточек быстро оплачивать коммунальные платежи, услуги связи, кредиты и т.д. и т.п. А система iPay позволяет абонентам МТС оплачивать всё, что угодно по интернету, используя средства на балансе своего телефона.

Для чего именно белорусы используют возможности онлайновых платёжных систем? По оценке журнала «Дело», 95% оборота интернет-платежей в нашей стране обеспечивает сфера услуг. Причем более 50% приходится на обслуживание депозитов, услуги мобильной связи и коммунальные платежи. Впрочем, и интернет-магазины не остаются без внимания тех из наших соотечественников, кто пользуется системами онлайн-платежей.

Сравнивать системы интернет-платежей друг с другом достаточно сложно, но мы постарались сделать это, подготовив специальную таблицу, отражающие особенности платежных систем, наиболее интересные их конечному пользователю. Таблица эта не претендует на абсолютную полноту и охватывает только самые популярные в Беларуси платежные системы.

Система | Страна | Пополнение счета | Вывод денег | Комиссия за ввод средств | Комиссия за оплату услуг физлицами | Комиссия за перевод средств между кошельками | Комиссия за вывод денег | Оплата товаров и услуг в Беларуси |

Российская | Банковская карта, карта предоплаты, наличные, банковский перевод, SMS и интернет-банкинг, другие платежные системы | Наличные, банковская карточка, банковский счет | 3% | 0.8% | 0.8% | 3% — 3.2% | Принимается практически повсеместно | |

Российская | Банковская карта, карта предоплаты, банковский перевод, другие платежные системы | Банковский счет | 0.5-3%% | 2% | 0.5% | 3% | Практически никем не принимается | |

Российская | Банковская карта, карта предоплаты, банковский перевод, другие платежные системы | Банковский счет, почтовый перевод, другие платежные системы | 1% — 4% | 0% | 0.3% — 0.5% | 2% — 3% | Практически никем не принимается | |

Российская | Банковская карта, карта предоплаты, банковский перевод, другие платежные системы | Банковский счет | 1.5% — 4% | 0%-0.5% | 0.5% | 5% | Практически никем не принимается | |

Белорусская | Банковская карта, карта предоплаты, наличные, банковский перевод, SMS и интернет-банкинг, другие платежные системы | Банковская карта, наличные | 1.5% | 0% | 2% | 1.2% — 2% | Принимается практически повсеместно, даже лучше, чем WebMoney | |

Белорусская | Банковская карта | Банковская карта | 0% | 0% | Согласно тарифам банков, выпустивших карточки | – | Оплата практически всех услуг; интернет-магазины в основной своей массе оплату покупок через данную систему не поддерживают | |

Белорусская | Баланс телефона | Баланс телефона | 0% | 3%-4% | – | – | Оплата практически всех услуг; интернет-магазины в основной своей массе оплату покупок через данную систему не поддерживают | |

Английская | Банковская карта, банковский перевод | Банковская карта | 1% | 1% | 1% | 1% | Практически никем не принимается |

*Комиссия самой платежной системы, без банковской и других комиссий, зависящих от способа ввода/вывода

Как видите, каждая платежная система имеет свои плюсы и минусы. Для оплаты товаров и услуг в нашей стране гораздо лучше подойдут WebMoney и EasyPay, в то время как получать деньги за выполненную для россиян работу вполне можно и по RBKMoney. С учетом того, что все «электронные валюты» (титульные знаки) достаточно просто обменять между собой (не забывайте, правда, о комиссиях), говорить о каком-то однозначном лидере достаточно сложно – наверное, во многом и в силу того, что и полноценных участников рынка подобных систем в Беларуси не так уж и много.

Но явно прослеживается доминирование WebMoney и EasyPay, во многом в силу того, что другие платежные системы, популярные в мире и в странах СНГ, не имеют местной аккредитации. Впрочем, вскоре все должно поменяться: Яндекс, например, еще весной заявлял о намерениях запустить свои «Яндекс.Деньги» в Беларуси.

Однако политика даже крупнейших систем вызывает вопросы: так, WebMoney в России не так давно за критику в свой адрес заблокировали электронный кошелек известного блогера Алекса Экслера и даже прекратили обслуживать хостинг-провайдера, на мощностях которого размещались статьи с критикой – вряд ли этот негатив для имиджа поспособствует укреплению позиций WebMoney в Беларуси. Однако у неё есть «белорусская прописка» (благодаря гаранту — Технобанку), а у остальных (кроме исконно белорусской EasyPay и привязанных к телефонным-пластиковым счетам других систем) – нет. Поэтому остается только ждать, когда платежные системы из других стран, осваивая новый рынок, предложат новые возможности для белорусов, а здоровая конкуренция сделает своё дело на благо их конечных пользователей, подстегивая развитие отечественных систем электронных денег.

news.tut.by

Платежные системы Беларуси | Мировые платежные системы

Мировые платежные системы не обошли стороной Беларусь. На сегодняшний день это ключевая часть монетарных систем, процедуры и правила, которые позволяют переводить деньги от одного субъекта другому. При этом перевод может осуществляться как в физической, так и в электронной форме, а субъектом может выступать физическое или юридическое лицо. Платежные системы позволяют проводить транзакции с помощью специальных платежных киосков, электронных кошельков, банкоматов, терминалов, непосредственно с карты на карту и другое.

Основные платежные системы в мире:

- American Express

- China UnionPay

- Cirrus/Maestro

- Diners Club

- Discover

- JBS

- MasterCard

- VISA

Что касается Беларуси, то здесь все банки выступают эмитентами двух основных международных систем (это MasterCard и VISA), а также одной белорусской – БЕЛКАРТ. При этом другие платежные системы в Беларуси принимаются к оплате банком-эквайером. Так, например, в стране возможен расчет с помощью американской или китайской платежной системы, однако банки на данный момент не занимаются выпуском их карточек. Обслуживание осуществляется для держателей карточек Union Pay, American Express и JBS «Белгазпромбанком, БПС-Банком и Белинвестбанком соответственно. Такие платежные системы как БЕЛКАРТ, MasterCard и VISA обслуживаются всеми банками страны.

Американские системы, активно действующие у нас – это VISA и MasterCard. К началу текущего года банками Беларуси было выпущено около восьми миллионов карт. И можно наблюдать практически одинаковую популярность этих платежных систем на рынке. Так на долю MasterCard пришлось 44,3% процента выпущенных карт, а VISA получила 55,7%.

Беларуские платежные системы:

Платежные системы Беларуси БЕЛКАТ и БЕЛКАРТ+ еще к 2014 году получили более пяти миллионов пластиковых карточек. Следует отметить, что сама БЕЛКАРТ работает исключительно в пределах страны. А вот выведенный на рынок банковский продукт БЕЛКАРТ+ Maestro, позволяет осуществлять расчеты в других странах мира. Однако, если говорить о Maestro, то следует помнить, что данный бренд никогда не являлся самостоятельной платежной системой, а всегда был частью MasterCard.

benefit.by

Виды электронных платежных систем в России, Украине и Беларуси

В век интернета люди все более чаще покупают товары, услуги не в обычных магазинах, а на специализированных сайтах. Соответственно, и видов оплаты становится больше. Возникает потребность в электронных платежных системах.

Многие только недавно привыкли к безналичным расчетам в магазинах, интернете и прочих общественных местах, как уже появилось такое понятие, как «электронные деньги» — информация, передающаяся средствами электроники и исполняющая роль денежных расчетов между сторонами, производящихся в сети в режимах онлайн и оффлайн. Далее описываются основные платежные системы, применяемые для этого.

Основные платежные системы России, Украины и Белоруссии

WebMoney

WebMoney — самая известная система. Позволяет производить мгновенные наличные расчеты, используя цифровые наличные – webmoney (wm). Пожалуй, также и самая безопасная. Вся работа происходит в специальном программном приложении — Webmoney Keeper.

Яндекс.Деньги

Яндекс.Деньги — известная платежная система в России. Деньги хранятся на специальных счетах – «Яндекс-кошельках». С помощью данной системы можно оплачивать коммунальные услуги, штрафы, совершать покупки в магазинах.

Пополнение кошелька возможно посредством:

- конвертации электронных денег других систем;

- банковского перевода;

- через платежные терминалы и прочее.

Обналичить денежные средства можно:

- переведя на карту или счет в банке;

- через системы переводов.

На две вышеперечисленные платежные системы приходится основная доля рынка в России

Paypal

PayPal — самая крупная в мире электронная система. В России она также набирает популярность. Посредством нее также можно оплачивать большинство видов услуг, предоставляемых в настоящее время, Для того, чтобы вывести средства, необходимо привязать счет в банке к учетной записи. По умолчанию, должен быть прикручен хотя бы рублевый счет, также доступна возможность добавления банковской карты. Естественно, также можно производить переводы между кошельками.

Qiwi

Qiwi — российский сервер, ориентированный на оплату различных услуг и погашение кредитов. Так как система еще относительно молода, то надежность иногда подводит, но в будущем, при должном финансировании и раскрутке, может стать лучшей в Росcии.

Moneybookers

kak-zarabotok.ru