Блог|bePaid

Ни для кого не секрет, что еще несколько лет назад электронная коммерция в нашей стране сводилась к созданию сайта-витрины с каталогом товаров, указанием цен и контактным телефоном продавца. Покупателю предлагалось выбрать товар, оформить заказ через корзину или позвонить продавцу и договориться о сроке доставки. После чего приезжал курьер, отдавал товар и забирал оплату наличными. Недостатки такого подхода очевидны для всех.

http://www.slideshare.net/bePaid/2015-56906591

Покупатели чаще всего сталкиваются с тем, что заказанный товар отсутствует у продавца. И в таких случаях продавец часто даже не перезванивает покупателю, чтобы сообщить об этом. В результате покупатель находится в полной неопределенности и не знает, получит ли он вообще свой заказ или нет.

У продавцов забот еще больше. Здесь и проблема разменных денег для сдачи. И вероятность того, что покупатель откажется от сделки за время, пока еще неоплаченный товар находится в пути. И, наконец, вопрос безопасности для курьера, везущего большую сумму наличных денег.

И, наконец, вопрос безопасности для курьера, везущего большую сумму наличных денег.

А если вы поставщик услуг, оказываемых дистанционно, да еще на регулярно оплачиваемой основе? Для вас наличные деньги – это самый неудобный способ оплаты.

Как решить эти проблемы? Принимать оплату дистанционно.

Краткий обзор существующих систем электронных платежей на рынке Беларуси

К счастью, мы, беларусы, довольно быстро адаптируемся к тем «вещам», которые, например, в Западной Европе создавались годами. И на сегодняшний день на территории РБ продавец, являющийся индивидуальным предпринимателем или юридическим лицом, может принять платеж от покупателя, не встречаясь с ним, используя следующие платежные способы и системы:

- Банковские переводы

Вообще говоря, мы бы не включали в этот список банковские переводы, но сегодня многие банки предлагают своим клиентам оформить платежное поручение через системы интернет или мобильного банкинга, не выходя и дома. А значит, банковские переводы в какой-то мере можно отнести к электронным платежам.

А значит, банковские переводы в какой-то мере можно отнести к электронным платежам.

2. АИС «Расчет», известную так же под название ЕРИП

Автоматизированная информационная система «Расчет» — это уникальный проект Национального Банка РБ, призванный облегчить оплату товаров, услуг, а также платежей в бюджет на территории нашей страны. Работы над созданием АИС «Расчет» начались еще в 2008 году, но свою актуальность для электронной коммерции эта система приобрела с развитием дистанционных систем банковского обслуживания в нашей стране – систем интернет и мобильного банкинга. С точки зрения субъектов электронной коммерции АИС «Расчет» — это база данных, содержащая информацию о банковских реквизитах всех продавцов товаров и услуг, подключенных к ней.

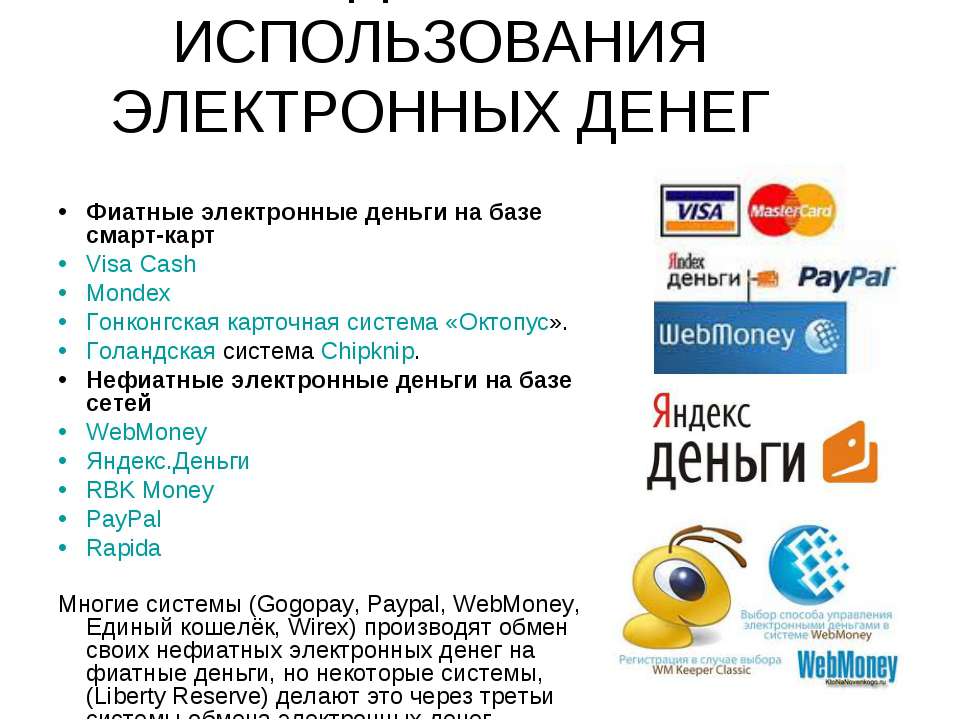

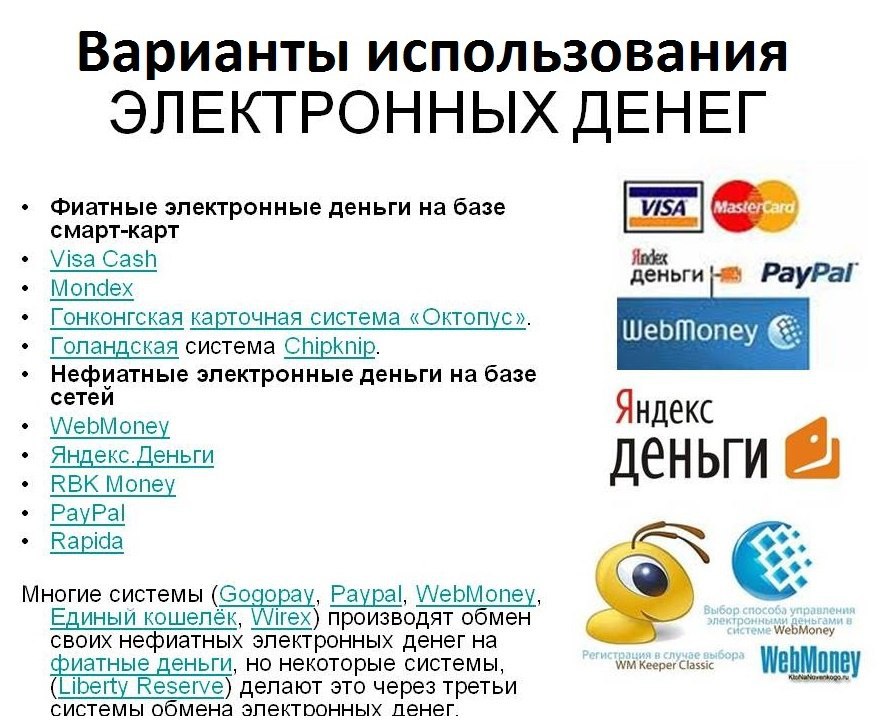

3. Электронные деньги

Из электронных денег в нашей стране официально представлены EasyPay, Webmoney, ePay, Belqi и Wallet One Bel. Слово «официально» означает, что данные электронные деньги эмитируются и распространяются на территории Беларуси в соответствии с Правилами осуществления операций с электронными деньгами, установленными НБ РБ. При этом важно помнить, что согласно этим правилам, юридические лица и индивидуальные предприниматели, зарегистрированные и осуществляющие свою деятельность на территории РБ, могут совершать операции только с теми электронными деньгами, которые официально присутствуют в РБ.

При этом важно помнить, что согласно этим правилам, юридические лица и индивидуальные предприниматели, зарегистрированные и осуществляющие свою деятельность на территории РБ, могут совершать операции только с теми электронными деньгами, которые официально присутствуют в РБ.

4. Банковские платежные карты

Банковские платежные карты в Беларуси – это в первую очередь международные платежные системы Виза, Мастеркард и национальная платежная система Белкарт. Карты именно этих систем выпускают белорусскими банками. И карты именно этих систем белорусские интернет-магазины могут принимать к оплате онлайн.Для того чтобы принимать платеж по банковской карте через интернет, торговцу нужно иметь договор с банком-эквайером, который будет обеспечивать расчеты по прошедшим карточным платежам. И договор с процессинговой компанией, которая обеспечит техническую возможность приема и обработки карточных транзакций, а также предоставит защиту платежей от мошенничества, удобную систему отчетности, автоматические повторяющиеся платежи и многое другое, необходимое онлайн-бизнесу

Обо всем этом подробнее мы показываем в нашей отчетной презентации. Обзор 2015 года.

Обзор 2015 года.

С уважением,

Команда bePaid

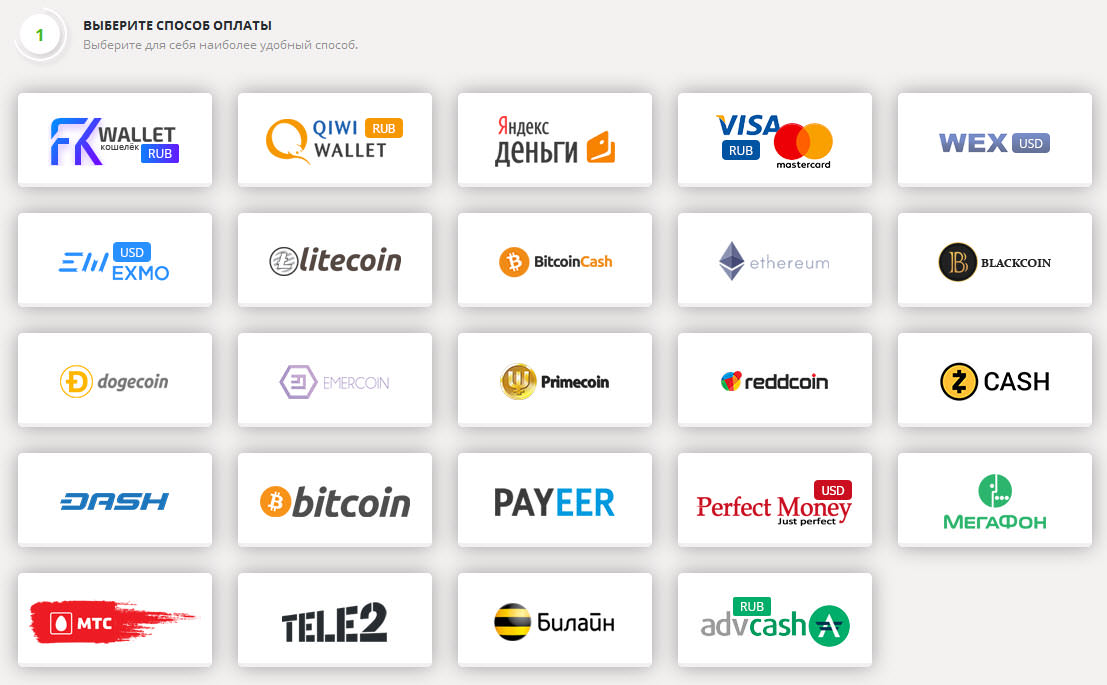

Подключение платежных систем к сайту

Электронные платежные системы позволяют пользователям интернета приобретать товары и услуги на веб-сайтах не выходя из дома, оплачивая их кредитными карточками, смс’ками или электронными деньгами.

Предлагаем подключение платежной системы к сайту, чтобы посетители вашего интернет-магазина проводили оплату услуг онлайн. Платежные системы распространены в Беларуси, предлагаем вашему вниманию следующую информацию для изучения.

Получение электронных оплат — идеальное решение для интернет-магазина. Подключение онлайн оплаты товаров или услуг в Беларуси абсолютно легальное.

Наша компания оказывает для своих клиентов услуги по техническому подключению функции проведения электронных платежей к сайту.

Наши партнёры:

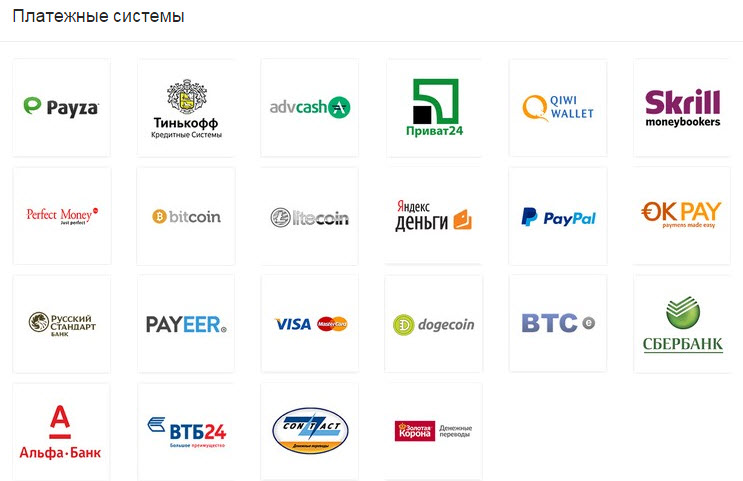

Электронные платежные системы работающие в Беларуси

Мы подключаем системы оплат, указанные в таблице ниже.

| Платежная система | Вид оплаты | Примечание |

|

bePaid |

Банковские платежные карты VISA, MasterCard, БЕЛКАРТ, Халва. АИС «Расчет» (ЕРИП) |

Белорусский сервис приема онлайн-платежей. Подключаем «под ключ»! |

|

WebPay |

Кредитные карты VISA, MasterCard, БЕЛКАРТ. |

Белорусская система электронных платежей. Подключаем «под ключ»! |

|

EasyPay |

Кредитные карты VISA, MasterCard. АИС «Расчет» (ЕРИП). | Белорусский сервис приема онлайн-платежей. |

|

ArtPay |

Кредитные карты VISA, MasterCard. АИС «Расчет» (ЕРИП). | Белорусский сервис приема онлайн-платежей. |

|

expresspay |

Банковские карты VISA, MasterCard, Maestro. АИС «Расчет» (ЕРИП). |

Белорусский сервис приема онлайн-платежей. |

|

Яндекс.Касса |

Карты Visa, Mastercard, Maestro, Мир Apple Pay. Электронные кошельки Яндекс Деньги, WebMoney, QIWI. Интернет-банкинг Сбербанк Онлайн, Альфа-Банк, Промсвязьбанк, АИС «Расчет» (ЕРИП) |

Онлайн-сервис приёма платежей от Яндекса. Работает в России и за её пределами, в т.ч. в Беларуси (с некоторыми ограничениями). |

|

WebMoney |

WebMoney (WM) | Российская система электронных платежей. |

|

PayPal |

Кредитные карты | Крупнейшая в мире электронная платежная система. |

|

Société Générale |

Международная платежная система Visa |

Крупнейшая европейская финансовая организация, ведущая рабюоту в 76 странах мира. |

|

Atos S.A. |

Кредитные карты | Ведущая европейская система электронной оплаты |

|

Robokassa |

Банковские карты Visa и MasterСard, мобильная коммерция (МТС, Мегафон, Билайн), электронная валюта (WebMobney, Яндекс Деньги, EasyPay и другие), банкоматы, интернет-банкинг, терминалы мгновенной оплаты (Qiwi, Элекснет, Comepay и другие), приложение для iPhone |

Электронные деньги belqi. Система «Расчет» (ЕРИП).

Электронные деньги belqi. Система «Расчет» (ЕРИП).

Стоимость услуг

Стоимость наших услуг по техническому подключению к платежной системе — от 500,00 BYN.

Мы осуществляем внедрение платежей к интернет-магазинам на 1С-Битрикс, OpenCart, CS-Cart, Joomla, WordPress и т. д. Оперативно возьмемся за решение вашей проблемы и правильно подключим российские сервисы.

д. Оперативно возьмемся за решение вашей проблемы и правильно подключим российские сервисы.

Подключение к системе Webpay или bePaid осуществляется «под ключ».

Для подключения к другим платёжным системам нам потребуются доступы к вашему сайту и тестовому аккаунту в выбранном вами сервисе онлайн-оплаты.

Беларусь сможет перейти к Российской платежной системе при отключении от SWIFT – экономист

30 Ноября 2020 г. 18:03

В ожидании нового пакета западных санкций против Беларуси оппозиция в лице Светланы Тихановской не сидела сложа руки. «Мы обсуждаем возможность отключения режима Лукашенко от системы SWIFT», – заявила она 16 ноября. Со стороны США и ЕС подобных заявлений пока не слышно, однако, как сообщают некоторые белорусские СМИ со ссылкой на свои источники, белорусские банки получили от Нацбанка письмо с просьбой обеспечить подключение к российскому аналогу SWIFT – «Сервис-бюро СПФС». Насколько велика угроза отключения SWIFT для Беларуси, и каким образом Минск сможет обойти подобные ограничения, в интервью «Евразия.Эксперт» оценила кандидат политических наук, заведующая сектором Центра постсоветских исследований ИМЭМО РАН Елена Кузьмина.

Насколько велика угроза отключения SWIFT для Беларуси, и каким образом Минск сможет обойти подобные ограничения, в интервью «Евразия.Эксперт» оценила кандидат политических наук, заведующая сектором Центра постсоветских исследований ИМЭМО РАН Елена Кузьмина.

– 17 ноября лидер белорусской оппозиции Светлана Тихановская выступила с инициативой отключения республики от межбанковской системы расчетов SWIFT. Что стоит за данными угрозами и насколько вероятна их реализация?

– Членами SWIFT являются около 11 тыс. финансовых организаций из 215 стран всех регионов мира. Отключение от нее означает отделение национальной банковской системы от мировой финансовой системы и подрывает возможность перевода средств правительствами, предприятиями и финансовыми учреждениями. Это может нанести серьезнейший ущерб и национальной экономике, и простым гражданам.

Пока по тем санкциям, которые предпринял ЕС, и сдержанной позиции США нельзя сказать, что Запад настроен на отключение [Беларуси от] SWIFT. Подобный вариант во многом зависит от позиции новой администрации Соединенных Штатов в отношении Беларуси, поскольку США с 2011 г. отслеживают данные системы SWIFT и вводят санкции против неугодных банков или даже целых государств.

Подобный вариант во многом зависит от позиции новой администрации Соединенных Штатов в отношении Беларуси, поскольку США с 2011 г. отслеживают данные системы SWIFT и вводят санкции против неугодных банков или даже целых государств.

У казначейства США есть «черный список», и банкам по всему миру надлежит приостановить перевод средств участнику этого списка. Правда, в ситуации с Беларусью есть некоторые особенности.

Россия и Китай, первый и третий торговые партнеры страны, имеют собственные платежные системы. И в рамках этих систем выпускаются кобейджинговые (то есть, совместимые с другими системами) карты. Так, в России выпущено несколько видов подобных карт, в том числе Мир-MasterCard, Мир-EX, Мир-JCB, Мир-Unionpay и другие. Кроме того, Беларусь по многим контрактам рассчитывается с Россией и Китаем в национальных валютах (рублях и юанях).

– Как потенциальное отключение от SWIFT может повлиять на банковскую систему республики и на экономику в целом?

– Исходя из опыта других стран, даже заморозка функции платежа отдельных банковских карт Visa и MasterCard окажет прямое негативное воздействие на экономическую активность белорусов. Национальный бизнес, да и просто граждане будут вынуждены сократить поездки за границу. Возникнет необходимость рассчитываться с бизнес-партнерами за рубежом наличными, что не всегда безопасно. Все это чревато сокращением деловой активности.

Национальный бизнес, да и просто граждане будут вынуждены сократить поездки за границу. Возникнет необходимость рассчитываться с бизнес-партнерами за рубежом наличными, что не всегда безопасно. Все это чревато сокращением деловой активности.

Это в большей степени заденет взаимодействие с Европой и США, поскольку в этих странах есть ограничения на количество ввозимых наличных денег.

Отключение от SWIFT принесет еще больше проблем, так как будет отключена вся банковская система страны и будет утерян доступ к системе обмена бизнес-информацией.

– Существует ли «план Б» на случай отключения от SWIFT? Есть ли у Беларуси ресурсы и инфраструктура для того, чтобы справиться с данным вызовом?

– Про план «Б» мне не известно. Конечно, частичная структура у республики есть. Но создание платежной системы – достаточно затратный проект. Беларуси в нынешней экономической ситуации осуществить подобный проект будет сложно и нецелесообразно. У республики есть возможность подключения к Российской национальной платежной системе, тем более что российские карты «Мир» уже используются в стране.

У республики есть возможность подключения к Российской национальной платежной системе, тем более что российские карты «Мир» уже используются в стране.

– Возможно ли подключение Беларуси к российской Национальной платежной системе или формирование некой союзной платежной системы в рамках Союзного государства? Какие задачи для этого придется решить?

– Подключение Беларуси к Российской национальной платежной системе в нынешних условиях – это более реальный и прагматичный вариант. Согласно статье 21 Федерального закона РФ «О Национальной платежной системе» ее участниками могут являться международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки, иностранные поставщики платежных услуг (в целях осуществления трансграничного перевода денежных средств).

Для участия в платежной системе устанавливаются отдельные критерии участия, которые должны включать доступные для публичного ознакомления требования, обеспечивающие равноправный доступ участников в платежную систему. Указанные требования могут касаться финансового состояния, технологического обеспечения и других факторов, влияющих на бесперебойность функционирования платежной системы.

Указанные требования могут касаться финансового состояния, технологического обеспечения и других факторов, влияющих на бесперебойность функционирования платежной системы.

Для этого должны быть заключены специальные договора и проведены незначительные изменения в финансовой системе Беларуси. Речь не идет о создании единой финансовой системы.

Кроме того, в конце 2014 г. Центральный банк России запустил собственную Систему передачи финансовых сообщений (СПФС). Принцип функционирования системы СПФС для удобства клиентов сделали таким же, как у системы SWIFT.

В настоящее время система СПФС используется в основном финансовыми институтами на территории России. Она прилагает активные усилия для продвижения своей системы с помощью различных средств, в том числе сокращения расходов, укрепления связи между российскими финансовыми институтами и СПФС на законодательном уровне и так далее. Для продвижения системы на международном уровне Россия развивает взаимодействие с Китаем, Турцией, Ираном и другими странами.

– В настоящее время Россия, Индия и Китай ведут разработку платежной системы, альтернативной SWIFT. Каковы перспективы данного проекта? В каком формате в нем может принять участие Беларусь?

– Если я правильно понимаю, вы говорите о создающейся ныне платежной системе BRICS Pay. Предполагается, что эта система начнет действовать в 2025 г. На начальном этапе речь будет идти только странах БРИКС, но как любая международная платежная система, она будет расширять количество участников. Ее особенностью будет возможность расчетов в национальных валютах, что тоже привлекательно для Беларуси.

– Актуальна ли тема формирования платежной системы, альтернативной SWIFT, для Евразийского экономического союза?

– Это во многом зависит от самих стран-участниц, от их желания и возможностей создать подобную систему. Во всяком случае, это выгодно при взаиморасчетах внутри Союза и со странами, имеющими договор о Зоне свободной торговли с ЕАЭС.

Беседовала Мария Мамзелькина

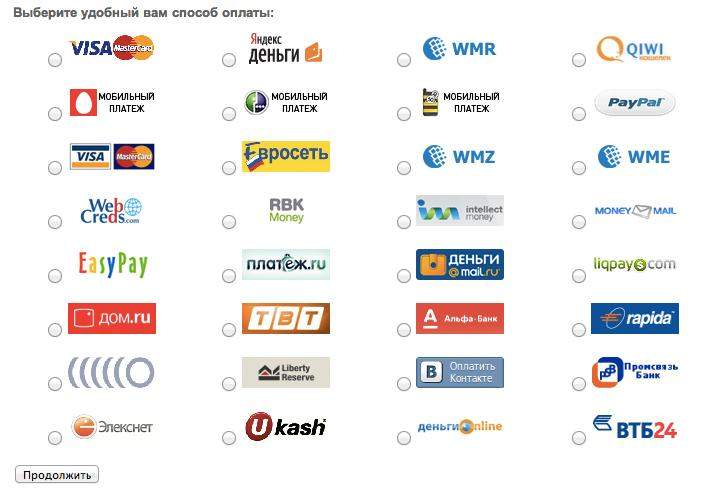

Платежная система Interkassa — прием платежей на сайте в Украине

Важная задача интернет-магазина или коммерческого сайта — обеспечить клиентам возможность оперативно оплачивать товар или услуги удобным для них способом. Решить этот вопрос просто и эффективно поможет международная платежная система.

Interkassa — один из лидеров среди агрегаторов приема платежей. Система стартовала в 2009 г. и сегодня имеет более чем 50 000 активных аккаунтов, сотрудничает с тысячами компаний в СНГ и странах Европы, а, кроме того, является официальным партнером крупных провайдеров электронной коммерции и представляет ведущие европейские платежные системы. Охватывая популярные электронные платежные системы Украины, Interkassa дает возможность субъектам онлайновой торговли в городе Киеве и других населенных пунктах получать различные формы оплаты в кратчайшие сроки.

Что представляет собой система Interkassa

«Интеркасса» — это агрегатор платежных методов. Платежный агрегатор – это служба, которая позволяет онлайн-бизнесу подключать сразу несколько методов оплаты, например, таких как Webmoney, MoneyMail, НСМЭП, Приват24, Яндекс.Деньги, оплата банковскими картами.

Платежный агрегатор – это служба, которая позволяет онлайн-бизнесу подключать сразу несколько методов оплаты, например, таких как Webmoney, MoneyMail, НСМЭП, Приват24, Яндекс.Деньги, оплата банковскими картами.

Как виртуальный агрегатор финансовых инструментов «Интеркасса» позволяет подключить все популярные платежные системы для сайта, в зависимости от потребностей клиента и его бизнеса. При этом покупатель не тратит много времени на регистрацию и настройку нескольких электронных систем и кошельков, а онлайновая торговая площадка продавца свободна от обилия дополнительных скриптов. Система допускает беспроблемное внедрение в базовые движки (Joomla, WordPress и «Битрикс»). HTML-код позволяет легко встроить логотип Interkassa в интернет-проект.

«Интеркасса» включает обширный аппаратно-программный комплекс инструментов, предназначенных для обработки операций платежных интернет-систем. Выполняя роль своеобразного «шлюза», онлайн-сервис является индивидуальным электронным кассиром.

Система выполняет такие функции:

- обслуживает покупателей, избавляя от неудобств и сложностей, связанных с традиционным способом оплаты;

- формирует высокую платежно-пропускную способность и оперативное поступление денег на баланс продавца;

- обеспечивает одновременный доступ более чем к 50 платежным системам Украины;

- помимо национальной валюты (гривны), работает еще в четырех валютных зонах (доллар, евро, рубли и лари), позволяя не платить по невыгодному курсу и сэкономить на конвертации.

Информацию касательно правил подключения сервиса «Интеркасса» вы найдете на нашем ресурсе, а также сможете прочитать отзывы пользователей системы. Если у вас возникли вопросы по системе или вы желаете подключить прием платежей на сайте, свяжитесь с нами по указанным контактам.

где и как можно осуществить интернет перевод денег в 2021 году

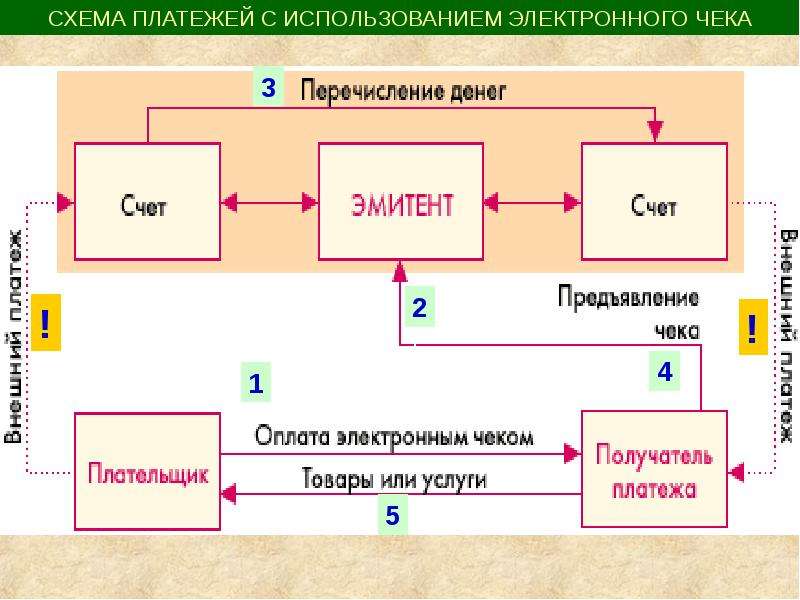

Что такое электронная платежная система

Электронная платежная система с возможностью приема платежей за услуги и товары – это электронный сервис, который позволяет потребителю, используя обычный доступ в Интернет и номер кредитной карточки, приобретать предлагаемые ему товары, услуги или лоты.

Продавец, в свою очередь, имеет возможность безопасно проверять и принимать оплату от потребителей. Неотъемлемой частью онлайн-платежной системы является эквайринг. Составная часть эквайринга – проверка номера кредитной карты и кредитной истории плательщика, а также подтверждение банком, обслуживающим данную кредитку, возможности осуществить платеж на запрашиваемую сумму в указанном направлении.

Традиционно электронные платежные системы обслуживают сразу несколько видов кредиток. Обычно это – Visa, MasterCard, American Express и Diners Club. Из наиболее распространенных систем можно назвать две – CyberPlat и VeriSign. В ближнем зарубежье популярнее первая. Вторая активнее пользуется спросом на Западе и в Америке. Обе они поддерживают не только указанные выше кредитки, но и ряд других, в том числе национальных (как украинский НСМЭП, к примеру) платежей.

Рынок электронных платежных систем в Украине сегодня можно с уверенностью назвать развивающимся – на этом поприще пока с незначительным успехом работают около 10 систем.

Платежные системы PayCash и WebMoney

По-сути, PayCash и WebMoney являлись фактически российскими дебетовыми платежными системами, имеющими представительства в Украине. Здесь их интересы представляли небанковские учреждения – резиденты Украины. Так, PayCash «дружил» с ООО «Интернет. Деньги», а WebMoney – с ООО «Украинское Гарантийное Агентство». Оба учреждения эмитировали частные электронные деньги.

Указанные системы едины в том, что, по сути, работали за пределами правового поля Украины, пользуясь несовершенством украинского законодательства. Положение НБУ, регулирующее деятельность внутригосударственных небанковских платежных систем, требует, к примеру, обязательной идентификации плательщика. А упомянутые выше системы «продвигают» себя как международные. Эти системы разрешают выполнять перевод денег от одного физического лица другому. Для клиентов это скорее плюс, чем минус. А вот для контролирующих органов наоборот – потому что, с оглядкой на ограничения к суммам платежей, это позволяет использовать их для обслуживания теневой экономики.

В 2018 году Украина ввела санкции против платежной системы WebMoney (указ Президента №126 от 14 мая 2018 года) сроком на 3 года.

Санкции предполагают блокирование активов, ограничение торговых операций, предотвращение вывода капитала из Украины, приостановку выполнения экономических и финансовых обязательств, аннулирование и приостановку лицензий, ограничение на предоставление компаниям телекоммуникационных услуг, прекращение выдачи разрешений на ввоз или вывоз из страны валюты, а также запрет Нацбанку регистрировать указанные компании в качестве участника международной платежной системы.

Кроме того, санкции предполагают запрет интернет-провайдерам предоставлять пользователям доступ к аффилированным с WebMoney ресурсам.

Платежные системы: Portmone, Rupay и FONDY

Относительно успешными на украинском рынке можно назвать Portmone (кредитная схема платежей, осуществляет электронную доставку и оплату счетов с картами Visa, MasterCard) и Rupay. Последняя – дебетовая схема, которая выполняет функцию шлюза между разными платежными системами Украины, России, Беларуси, Казахстана и других стран ближнего зарубежья. Также открывает внутренние счета. Существует еще и собственная платежная система, обслуживающая ряд украинских Интернет-площадок. В ней используется кредитная схема, принимаются платежи Visa и MasterCard. Авторизация – через банк-эквайер, имеющий необходимую лицензию международных платежных систем для e-commerce (электронной коммерции). Традиционно это Райффайзен Банк Аваль и ПриватБанк.

Последняя – дебетовая схема, которая выполняет функцию шлюза между разными платежными системами Украины, России, Беларуси, Казахстана и других стран ближнего зарубежья. Также открывает внутренние счета. Существует еще и собственная платежная система, обслуживающая ряд украинских Интернет-площадок. В ней используется кредитная схема, принимаются платежи Visa и MasterCard. Авторизация – через банк-эквайер, имеющий необходимую лицензию международных платежных систем для e-commerce (электронной коммерции). Традиционно это Райффайзен Банк Аваль и ПриватБанк.

Но лидером в этой нише все же является платежная платформа FONDY, которая предоставляет возможность принимать платежи по картам со всего мира в 100+ валют. Это настоящая находка для международных интернет-магазинов и вебсайтов.

Электронная платежная система PayPal

Осенью 2006 года крупнейшая в мире платежная онлайн-система PayPal включила Украину в зону своего покрытия. Впрочем, последующего активного развития сограждане так и не дождались.

Стране нужна онлайновая платежная система, функционирующая по типу PayPal. Она должна предоставлять возможность регистрации и открытия внутреннего текущего счета (виртуального электронного кошелька), его пополнения путем перевода средств с карточного, текущего банковского счета или по поручению бухгалтерии по месту работы.

Единое Расчётное и Информационное Пространство — Агрегаторы

ОПИСАНИЕ СЕРВИСА

Сервис «Хуткi Грош» — это современный сервис выставления счетов за товары и услуги с возможностью оплаты через Систему «Расчет» (ЕРИП) на всей территории РБ. Сервис «Хуткi Грош»™ работает на рынке электронных платежей более 7 лет.

Профессиональный сервис

Подключение к Сервису «Хуткi Грош»™ производится бесплатно. Комиссия за использование Сервиса составляет всего 1%. Это значит, что всего за 1% от суммы всех платежей, которые обрабатывает наш сервис для Вас ежемесячно, Вы получаете профессиональную техническую поддержку, внимательных консультантов и широкий список дополнительных услуг.

Удобное взаимодействие с сервисом

Сервис поддерживает разнообразные форматы взаимодействия: через личный кабинет на сайте сервиса; API; FTP; модули к популярным платформам для интернет-магазинов; индивидуальную интеграцию. Сервис предлагает более 30-ти вариантов обработки счетов на оплату услуг клиентов, среди которых, найдется наиболее подходящий для любого бизнеса. Сервис «Хуткi Грош»™ сводит к минимуму время подключения к Системе «Расчет». Это значит – нет необходимости покупать собственное оборудование, организовывать сетевые подключения, разрабатывать программное обеспечение и проходить тестирование на подключение к Системе «Расчет». Все это уже реализовано Сервисом «Хуткi Грош». Остается только отправить заявку. Все оформление будет сделано «под ключ»! После подключения станет доступным функционал, аналогичный передовым биллинговым системам. Сервис «Хуткi Грош»™ позволяет моментально отслеживать оплату платежа он-лайн через собственное мобильное приложение, e-mail, в личном кабинете на сайте Сервиса, благодаря системе смс-информирования и чат-ботам.

Карманный помощник

Для работы с платежами в системе АИС «Расчет» Сервис «Хуткi Грош»™запустил в мессенджерах Viber и Telegram , а также социальной сети Facebook информационных ботов (чат-ботов). Эти программы созданы для того, чтобы помочь пользователям решать их повседневные задачи, связанные с выставлением и оплатой счетов, – легко и оперативно. Работу с чат-ботами упрощает наличие системы подсказок, уведомлений и кнопки обратной связи. Благодаря роботам-помощникам от сервиса «Хуткi Грош» его пользователи получат возможность мгновенно проверять был ли оплачен счет, не заходя в почту или личный кабинет. Предусмотрена подписка на оповещения об оплатах с указанием учетного номера операции (транзакции) в ЕРИП, подтверждающего оплату, даже если покупатель решит не передавать квитанцию/чек.

Прием платежей по банковским картам

Сервис «Хуткi Грош»™ предлагает подключение услуги приема платежей по банковским картам — интернет-эквайринг. Привлекательность предложения от Сервиса «Хуткi Грош»™ состоит в том, что клиенту не нужно заключать отдельный договор на интернет-эквайринг с иным сервисом и/или банком, клиент просто ставит галочку в графе «Подключить интернет-эквайринг» и получает новую услугу вместе с подключением к системе «Расчет». Технические требования – минимальны. Необходимо лишь подключить API Сервиса «Хуткi Грош»™ или специальный модуль для интернет-магазина.

Привлекательность предложения от Сервиса «Хуткi Грош»™ состоит в том, что клиенту не нужно заключать отдельный договор на интернет-эквайринг с иным сервисом и/или банком, клиент просто ставит галочку в графе «Подключить интернет-эквайринг» и получает новую услугу вместе с подключением к системе «Расчет». Технические требования – минимальны. Необходимо лишь подключить API Сервиса «Хуткi Грош»™ или специальный модуль для интернет-магазина.

Индивидуальный подход

Важный момент – подключиться к Системе «Расчет» и начать принимать платежи по банковским картам можно до того, как появится сайт, либо вовсе без него. Сервис «Хуткi Грош»™ всегда учитывает особенности бизнеса клиента. Сервис «Хуткi Грош»™ доступен в любое время и в любом месте, если есть подключение к интернету. Равно как и служба технической поддержки Сервиса, работающая для клиентов в режиме 24/7/365. Подробную информацию о Сервисе «Хуткi Грош»™ можно узнать на официальном сайте.

как создать кошелек в 2021 году

Что такое электронный кошелек?

Что-то подобное, всем привычных нам кошельков, в которых мы привыкли хранить наличные деньги, появилось достаточно давно. Если же говорить о электронных кошельках, то они появились, относительно, недавно. Но уже, на сегодняшний день, многие являются их владельцами.

Если же говорить о электронных кошельках, то они появились, относительно, недавно. Но уже, на сегодняшний день, многие являются их владельцами.

Электронный кошелек (ЭК) – цифровое хранилище денег, как в национальной валюте, так и в валютах других стран мира. Доступ к ЭК можно получить с помощью компьютера, ноутбука, нетбука, планшета или мобильного устройства, подключенного к интернету.

Какие операции можно осуществлять с помощью ЭК?

Что такое электронный кошелек, мы разобрались. Читая определение понятия электронного кошелька, очевидным становится тот факт, что ЭК, в первую очередь, является хранилищем денежных средств. Но лишь одним хранением денег функционал электронного кошелька не ограничивается.

Итак, с помощью кошелька можно оплачивать всевозможные услуги (например, ЖКУ, интернет, мобильную связь и прочее). Можно снимать наличные, в случае необходимости (главное – помнить о комиссиях, которые взимаются в таких случаях).

Также, на кошелек можно получать деньги от третьих лиц. Например, от работодателей за выполненную вами работу. Если необходимо, ЭК можно пополнить и самостоятельно.

Например, от работодателей за выполненную вами работу. Если необходимо, ЭК можно пополнить и самостоятельно.

Также вам будет доступна история денежных операций, выполняемых посредством электронного кошелька. Что достаточно удобно в плане контроля денежных средств.

Виды электронных кошельков

В мировом цифровом «сообществе» существует множество электронных кошельков. Но в Беларуси наиболее известными являются кошельки следующих платежных систем: WebMoney, Яндекс.Деньги, EasyPay, PayPal и QIWI.

О платежной системе Вебмани и о том, как создать электронный кошелек WebMoney, вы можете узнать, перейдя по следующей ссылке.

Если вам интересно ознакомиться с особенностями работы и возможностями PayPal-кошелька в Беларуси, тогда вам стоит перейти по следующей ссылке.

О КИВИ кошельке и о его возможностях вы может прочитать тут.

Если же говорить о электронных кошельках платежной системы EasyPay, то их открытие прекращено с 2017 года. Кстати, платежная система EasyPay является первой белорусской системой электронных денег.

Кстати, платежная система EasyPay является первой белорусской системой электронных денег.

Информацию о кошельках Яндекс.Деньги можно найти просторах нашего интернет-портала Bankchart.by.

Как создать электронный кошелек?

На сегодняшний день, создать электронный кошелек не составляет большого труда. Да, процедура регистрации кошелька той или иной платежной системы может чем-то отличаться, но, как правило, она, практически, одинакова.

Как правило, чтобы создать кошелек, на странице регистрации той или иной платежной системы (ПС), вам необходимо будет ввести в соответствующие строки ваши личные данные (ФИО, номер мобильного телефона, адрес, e-mail, национальность и пр.). Что именно вам придется вводить, зависит от ПС.

Также при создании кошелька вам, возможно, придется пройти процедуру верификации. Она осуществляется посредством ввода специального кода, высланного вам смс-сообщением на мобильный телефон.

Также одной из обязательных процедур, при регистрации электронного кошелька, является создание ваших логина и пароля. Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Процедура сия считается достаточно важной с точки зрения безопасности хранения денежных средств на вашем кошельке. Чем надежнее пароль вы придумаете, тем меньше шансов у злоумышленников воспользоваться вашими деньгами.

Преимущества и недостатки электронных кошельков

Пришло время поговорить о преимуществах и недостатках электронных кошельков.

Начнем с преимуществ ЭК.

Процедура создания/регистрации ЭК достаточна проста, не требует большого количества времени, специальных знаний или навыков.

Функционал кошелька позволяет как принимать деньги, так и осуществлять всевозможные платежи.

При соблюдении правил пользования, вероятность завладеть вашими деньгами незаконным путем, практически, равна нулю.

Скорость транзакций. Достаточно всего несколько секунд, чтобы перевести средства.

К недостаткам электронных кошельков можно отнести наличие всевозможных комиссий (например, за перевод между кошельками). Также нужно понимать, не везде принимают электронную валюту.

Привязка к интернету делает доступ к деньгам ограниченным. То есть, нет доступа к интернету – нет возможности воспользоваться своим электронным кошельком.

Электронные деньги

Выпускать электронные деньги в Беларуси имеют право лишь банки и небанковские кредитно-финансовые организации.

Блог | bePaid

Ни для кого не секрет, что еще несколько лет назад электронная коммерция в стране сводилась к созданию сайта-витрины с каталогом товаров, указанием цен и контактным телефоном продавца. Покупателю предлагалось выбрать товар, оформить заказ через корзину или позвонить продавцу и договориться о сроке доставки. После чего приезжал курьер, отдавал товар и забирал оплату наличными. Недостатки такого подхода очевидны для всех.

http: //www.slideshare.net / bePaid / 2015-561

Покупатели чаще всего сталкиваются с тем, что заказанный товар отсутствует у продавца. И в таких случаях продавец часто даже не перезванивает покупателю, чтобы сообщить об этом. В результате покупатель находится в полной неопределенности и не знает, получает ли он вообще свой заказ или нет.

В результате покупатель находится в полной неопределенности и не знает, получает ли он вообще свой заказ или нет.

У продавцов забот еще больше. Здесь и проблема разменных денег для сдачи. И вероятность того, что покупатель откажется от сделки за время, пока еще неоплаченный товар находится в пути.И, наконец, вопрос безопасности для курьера, везущего большую сумму наличных денег.

А если вы поставщик услуг, оказываемых дистанционно, да еще на регулярно оплачиваемой основе? Для вас наличные деньги — это самый неудобный способ оплаты.

Как решить эти проблемы? Принимать оплату дистанционно.

Краткий обзор системы электронных платежей на рынке Беларуси

К счастью, мы, беларусы, довольно быстро адаптируемся к тем «вещам», например, в Европе создавались годами.И на сегодняшний день на территории РБ продавец, являющийся индивидуальным предпринимателем или юридическим лицом, может принять платеж от покупателя, не встречаясь с ним, используя следующие платежные способы и системы:

- Банковские переводы

Вообще говоря, мы бы не включали в этот список банковских переводов, но сегодня многие банки предоставляют своим клиентам оформить платежное поручение через системы интернет или мобильного банкинга, не выходя и дома. А значит, банковские переводы в какой-то мере можно отнести к электронным платежам.

А значит, банковские переводы в какой-то мере можно отнести к электронным платежам.

2. АИС «Расчет», известная так же под названием ЕРИП

Автоматизированная информационная система «Расчет» — это уникальный проект банка РБ, призванный облегчить оплату товаров, услуг, а также бюджета на территории нашей страны. Работы над созданием АИС «Расчет» начались еще в 2008 году, но свою актуальность для электронной коммерции приобрела эта система с развитием дистанционных систем банковского обслуживания в нашей стране систем интернет и мобильного банкинга.С точки зрения субъектов электронной коммерции АИС «Расчет» — это база данных, содержащая информацию о банковских реквизитах всех продавцов товаров и услуг, подключенных к ней.

3. Электронные деньги

Из электронных денег в нашей стране официально представлены EasyPay, Webmoney, ePay, Belqi и Wallet One Bel. Слово «официально» означает, что данные электронные деньги эмитируются и распространяются на территории Беларуси в соответствии с Правилами осуществления операций с электронными деньгами, установленными НБ РБ. При этом важно помнить, что согласно этим правилам, юридические лица и индивидуальные предприниматели, зарегистрированные и осуществляющие свою деятельность на территории РБ, могут совершать операции только с теми электронными деньгами, которые официально присутствуют в РБ.

При этом важно помнить, что согласно этим правилам, юридические лица и индивидуальные предприниматели, зарегистрированные и осуществляющие свою деятельность на территории РБ, могут совершать операции только с теми электронными деньгами, которые официально присутствуют в РБ.

4. Банковские платежные карты

Банковские платежные карты в Беларуси — это в первую очередь международные платежные системы Виза, Мастеркард и национальная платежная система Белкарт. Карты именно этих систем выпускают белорусскими банками.И карты именно этих систем белорусские интернет-магазины могут принимать платежи по прошедшей карточной карте через интернет, торговцу нужно принимать договор с банком-эквайером, который будет обеспечивать расчеты по прошедшим карточным платежам. И договор с процессинговой компанией, которая обеспечивает техническую возможность приема и обработки карточных транзакций, а также предоставляет защиту платежей от мошенничества, удобную систему отчетности, автоматические повторяющиеся платежи и многое другое, необходимое онлайн-бизнесу

Обо всем этом подробнее мы показываем в нашей отчетной презентации. Обзор 2015 года.

Обзор 2015 года.

С уважением,

Команда bePaid

Подключение платежных систем к сайту

Электронные платежные системы позволяют пользователям интернета приобретать товары и услуги на веб-сайтах не выходя из дома, оплачивая их кредитными карточками, смс’ками или электронными деньгами.

Предлагаем подключение платежной системы к сайту, чтобы посетители вашего интернет-магазина оплату услуг онлайн.Платежные системы распространены в Беларуси, предлагаем вашему вниманию подробную информацию для изучения.

Получение электронной оплаты — идеальное решение для интернет-магазина. Подключение онлайн оплаты товаров или услуг в Беларуси абсолютно легальное.

Наша компания оказывает для своих клиентов услуги по техническому подключению функций проведения электронных платежей к сайту.

Наши партнёры:

Электронные платежные системы работающие в Беларуси

Мы подключаем системы оплату в таблице ниже.

| Платежная система | Вид оплаты | Примечание |

выплачено | Банковские платежные карты VISA, MasterCard, БЕЛКАРТ, Халва. АИС «Расчет» (ЕРИП) | Белорусский сервис приема онлайн-платежей. Подключаем «под ключ»! |

WebPay | Кредитные карты VISA, MasterCard, БЕЛКАРТ. Электронные деньги belqi. Система «Расчет» (ЕРИП). | Белорусская система электронных платежей. Подключаем «под ключ»! |

EasyPay | Кредитные карты VISA, MasterCard. АИС «Расчет» (ЕРИП). АИС «Расчет» (ЕРИП). | Белорусский сервис приема онлайн-платежей. |

ArtPay | Кредитные карты VISA, MasterCard. АИС «Расчет» (ЕРИП). | Белорусский сервис приема онлайн-платежей. |

экспресс-оплата | Банковские карты VISA, MasterCard, Maestro.АИС «Расчет» (ЕРИП). | Белорусский сервис приема онлайн-платежей. |

Яндекс.Касса | Карты Visa, Mastercard, Maestro, Мир Apple Pay. Электронные кошельки Яндекс Деньги, WebMoney, QIWI. Интернет-банкинг Сбербанк Онлайн, Альфа-Банк, Промсвязьбанк, АИС «Расчет» (ЕРИП) | Онлайн-сервис приёма платежей от Яндекса.Работает в России и за её пределами, в т.ч. в Беларуси (с некоторыми ограничениями). |

WebMoney | WebMoney (WM) | Российская система электронных платежей. |

PayPal | Кредитные карты | Крупнейшая в мире электронная платежная система. |

Société Générale | Международная платежная система Visa | Крупнейшая европейская финансовая организация, ведущая рабюоту в 76 странах мира. |

Atos S.A. | Кредитные карты | Ведущая европейская система электронной оплаты |

Робокасса | Банковские карты Visa и MasterCard, мобильная коммерция (МТС, Мегафон, Билайн), электронная валюта (WebMobney, Яндекс Деньги, EasyPay и другие), банкоматы, интернет-банкинг, терминалы мгновенной оплаты (Qiwi, Элекснет, Comepay и другие), приложение для iPhone | Российский сервис, который объединяет методы оплаты товаров и услуг в интернете в одном интерфейсе . |

Стоимость услуг

Стоимость наших услуг по техническому подключению к платежной системе — от 500,00 BYN .

Мы осуществляем внедрение платежей к интернет-магазинам на 1С-Битрикс, OpenCart, CS-Cart, Joomla, WordPress и т.д. Оперативно возьмемся за решение вашей проблемы и правильно подключим российские сервисы.

Подключение к системе Webpay или bePaid осуществляется «под ключ».

Для подключения к другим платёжным системам нам потребуются доступы к вашему сайту и тестам аккаунту в выбранном вами сервисе онлайн-оплаты.

Беларусь перейти к Российской платежной системе при отключении от SWIFT — экономист

30 Ноября 2020 г. 18:03

В ожидании нового пакета западных санкций против Беларуси оппозиция в лице Светланы Тихановской не сидела сложа руки. «Мы обсуждаем возможность отключения режима Лукашенко от системы SWIFT», — заявила она 16 ноября.Белорусские банки получили от Нацбанка письмо с просьбой обеспечить подключение к российскому аналогу SWIFT — «Сервис-бюро СПФС». Насколько велика угроза отключения SWIFT для Беларуси, и каким образом Минск сможет обойти такие ограничения, в «Евразия. Эксперт» оценила кандидат политических наук, заведующий сектором Центра постсоветских исследований ИМЭМО РАН Елена Кузьмина.

Эксперт» оценила кандидат политических наук, заведующий сектором Центра постсоветских исследований ИМЭМО РАН Елена Кузьмина.

— 17 ноября лидер белорусской оппозиции Светлана Тихановская выступила с инициативой республики от межбанковской системы расчетов SWIFT. Что стоит за данными угрозами и насколько вероятна их реализация?

— Членами SWIFT являются около 11 тыс. финансовых организаций из 215 стран всех регионов мира. Отключение от нее национального отделения банковской системы от мировой финансовой системы и подрывает возможность перевода средств правительствами, предприятиями и финансовыми учреждениями.Это может нанести серьезнейший ущерб и национальной экономике, общий гражданам.

Пока по тем санкциям, предпринял ЕС, и сдержанной позиции США нельзя сказать, что Запад настроен на отключение [Беларуси от] SWIFT. Подобный вариант во многом зависит от позиции администрации США в отношении Беларуси, поскольку США с 2011 г. отслеживают данные системы SWIFT и вводят санкции против неугодных банков или даже целых государств.

У казначейства США есть «черный список», и банкам по всему миру надлежит приостановить перевод средств участнику этого списка.Правда, в ситуации с Беларусью есть некоторые особенности.

Россия и Китай, первый и третий торговые партнеры страны, имеют собственные платежные системы. И в рамках этих систем выпускаются кобейджинговые (то есть, совместимые с другими системами) карты. Так, в России выпущено несколько видов подобных карт, в том числе Мир-MasterCard, Мир-EX, Мир-JCB, Мир-Unionpay и другие. Кроме того, Беларусь по многим контрактам рассчитывается с Россией и Китаем в национальных валютах (рублях и юанях).

— Как потенциальное отключение от SWIFT может повлиять на банковскую систему республики и на экономику в целом?

— Исходя из опыта других стран, даже заморозка функции платежа отдельных банковских карт Visa и MasterCard оказывает прямое негативное воздействие на экономическую активность белорусов. Национальный бизнес, да и просто граждане будут сокращены поездки за границу. Возникнет необходимость рассчитываться с бизнес-подразделениями за рубежом, что не всегда безопасно.Все это чревато сокращением деловой активности.

Возникнет необходимость рассчитываться с бизнес-подразделениями за рубежом, что не всегда безопасно.Все это чревато сокращением деловой активности.

Это в большей степени заденет взаимодействие с Европой и США, поскольку в этих странах есть ограничение на количество ввозимых наличных денег.

Отключение от SWIFT принесет еще больше проблем, так как будет отключена вся банковская система страны и будет утерян доступ к системе обмена бизнес-информацией.

— Существует ли «план Б» на случай отключения от SWIFT? Есть ли у Беларуси ресурсы и инфраструктура для того, чтобы справиться с данными вызовом?

— Про план «Б» мне не известно.Конечно, частичная структура у республики есть. Но создание платежной системы — достаточно затратный проект. Беларуси в нынешней экономической ситуации осуществить подобный проект будет сложно и нецелно эффективности. У республики есть возможность подключения к Российской национальной платежной системе, тем более что российские карты «Мир» уже используются в стране.

— Возможно подключение Беларуси к Российской Национальной системе или формирование некой платежной системы в Союзном государстве? Какие задачи для этого придется решить?

— Подключение Беларуси к Российской национальной платежной системе в нынешних условиях — это более реальный и прагматичный вариант.Согласно статье 21 Федерального закона РФ «Национальная платежная система» ее участниками являются международные финансовые организации, иностранные центральные (национальные) банки, иностранные банки, иностранные поставщики платежных услуг (в осуществлении трансграничного перевода денежных средств).

Для участия в платежной системе устанавливаются отдельные условия доступа для публичного ознакомления с требованиями, обеспечивающие доступ к платежной системе.Указанные требования могут касаться финансового состояния, технологического обеспечения и других факторов, влияющих на бесперебойность функционирования платежной системы.

Для этого должны быть заключены специальные специальные меры в финансовой системе Беларуси. Речь не идет о создании единой финансовой системы.

Речь не идет о создании единой финансовой системы.

Кроме того, в конце 2014 г. Центральный банк России запустил Систему передачи финансовых сообщений (СПФС).Принцип функционирования системы СПФС для удобства клиентов сделали таким же, как у системы SWIFT.

В настоящее время система СПФС используется в основном финансовыми организациями на территории России. Она прилагает активные усилия для продвижения своей системы с помощью различных средств, в том числе сокращения, укрепление связи между российскими финансовыми институтами и СПФС на законодательном уровне и так далее. Для продвижения системы на международном уровне Россия развивает взаимодействие с Китаем, Турцией, Ираном и другими странами.

— В настоящее время Россия, Индия и Китай ведут эту платежную систему, альтернативной SWIFT. Каковы перспективы данного проекта? В каком формате в нем может принять участие Беларусь?

— Если я правильно понимаю, вы говорите о создающейся ныне платежной системе BRICS Pay. Предполагается, что эта система начинает действовать в 2025 г. Как любая международная платежная система, она будет расширять количество участников.Ее особенностью будет возможность расчетов в национальных валютах, что тоже привлекательно для Беларуси.

Предполагается, что эта система начинает действовать в 2025 г. Как любая международная платежная система, она будет расширять количество участников.Ее особенностью будет возможность расчетов в национальных валютах, что тоже привлекательно для Беларуси.

— Актуальна ли тема формирования платежной системы, альтернативной SWIFT, для Евразийского экономического сообщества?

— Это во многом зависит от отдельных стран-участниц, от их возможностей и возможностей создать подобную систему. Во всяком случае, это выгодно при взаиморасчетах внутри Союза и стран, имеющими договор о Зоне свободной торговли с ЕАЭС.

Беседовала Мария Мамзелькина

Электронные деньги: новые возможности использования

Нацбанк запускровал изменения в законодательстве, которые расширяют возможности использования электронных денег (ЭД), в т.ч. по операциям, осуществляемым юридическими лицами.

Соответствующее постановление Правления Нацбанка от 21. 10.2020 № 328 (далее — постановление № 328) было опубликовано 4 ноября.

10.2020 № 328 (далее — постановление № 328) было опубликовано 4 ноября.

Часть изменений действует с 5 ноября , остальные будут иметь силу с начала года.

Расчеты электронными деньгами становятся реальностью

Одно из главных и долгожданных изменений — снятие ограничений на использование ЭДми хозяйствования. Теперь юрлица и ИП использовать цифровые средства в рамках своей хозяйственной деятельности на цели, не запрещенные законодательством.

Постановление № 328 дает исчерпывающий перечень операций , которые могут быть совершены юрлицами и ИП с использованием ЭД, выпущенными банками-эмитентами и полученными от банков, их агентов, физлиц, другого юрлиц и ИП.Это:

— оплата командировочных расходов в служебной командировке в пределах страны, а также этих расходов, на оплату субъекты хозяйствования вправе выдать работнику денежные средства в соответствии с законодательством;

— оплата командировочных и других расходов за границей;

— уплата таможенных и других платежей в бюджет;

— оплата горюче-смазочных материалов, а также сопутствующих материалов и услуг, связанных с служебным транспортом;

— обмен;

— возврат плательщикам в случае расторжения совершенной начала по основаниям, предусмотренным действующим законодательством;

— оплата на территории Беларуси указанной юрлица или ИП.

Отметим, что все указанные операции можно совершить с использованием ЭД, эмитированных банками-резидентами, и номинированными в рублях. Перечень операций, доступных с использованием ЭД, эмитированных нерезидентами , будет более узким. Такие цифровые платежные средства могут быть использованы для выдачи своих работникам оплаты командировочных и других расходов за границей, выплаты в соответствии с законодательством игры (возврат несыгравших ставок) в установленном постановлением № 328 порядке.При этом перечень командировочных и упомянутых расходов за границей определяется в соответствии с актами законодательства, регулирующими порядок осуществления таких расходов.

Таким образом, новые постановления № 328 разрешают юрлицам и принимать электронные деньги в качестве оплаты своих услуг и принимать электронные деньги с использованием их, соблюдая при этом требования валютного законодательства.

Физлицам — больший спектр услуг, банкам — новый источник дохода

Физические лица, которые могут быть связаны с использованием ЭД. Однако теперь с учетом ограничений для юрлиц спектра услуг и товаров, которые можно приобрести за ЭД, расширится. Ожидается, что наиболее активное применение ЭД найдут в сфере игорного бизнеса, проведение лотерей и электронных интерактивных игр. Однако и для физических лиц соблюдение требований валютного законодательства является обязательным. То есть расчеты в ЭД, номинированными в иностранной валюте, между физическими лицами по-прежнему будут запрещены.

Однако теперь с учетом ограничений для юрлиц спектра услуг и товаров, которые можно приобрести за ЭД, расширится. Ожидается, что наиболее активное применение ЭД найдут в сфере игорного бизнеса, проведение лотерей и электронных интерактивных игр. Однако и для физических лиц соблюдение требований валютного законодательства является обязательным. То есть расчеты в ЭД, номинированными в иностранной валюте, между физическими лицами по-прежнему будут запрещены.

С принятием решения о белорусских банках может выпускать собственные ЭД, а также существуют юрлицы и ИП услуги обмена ЭД между разными системами расчета либо между разными валютами в одной системы расчетов.Такие услуги могут быть предоставлены при условии заключения договоров между ними и эмитентами электронных денег. Данные нововведения позволят банкам активно подключиться к развитию инфраструктуры цифровых платежных средств, используя их использование для банковских операций с использованием одного дохода.

Права держателей ЭД будут защищены

Отдельные положения постановления № 328 касаются защиты прав держателей ЭД.

Так, например, закреплена норма о недопустимости возложения на держателей (владельцев электронных кошельков) безусловной ответственности за действия третьих лиц, результатом явились несанкционированные операции с ЭД на чужих электронных кошельках.

Еще один ряд дополнений направлен на своевременное и качественное информирование владельцев электронных кошельков, в т.ч. при плановых перерывах или возникновении сбоев, повлекших неработоспособность объектов инфраструктуры.

По мнению Нацбанка, принятые изменения будут использоваться для развития «электронных денег в РБ», более широкому использованию электронных денег эмитентов-резидентов, девалютизации экономики страны, а также усилению защиты прав и интересов владельцев электронных кошельков ».

И мы полностью согласны с регулятором: без развития альтернативных платежных, к которым имеют доступ как физические физические лица, так и субъекты хозяйствования, трудно динамическую, инновационную экономику, которую мы так желаем увидеть в Беларуси.

Автор публикации: Дмитрий НАРИВОНЧИК

Электронная коммерция в Беларуси: основные тенденции и проблемы развития

Электронная коммерция в Беларуси: основные тенденции проблемы развития

Электронная торговля является перспективной отраслью и имеет огромный потенциал для роста. В этой статье анализируется текущее состояние рынка электронной коммерции в Беларуси, а также даются предложения по основным направлениям ее регулирования и развития на современном этапе.

Одной из главных тенденций современного мира является стремительный рост сети Интернет и его проникновение в самые разнообразные сферы общества. Закономерным следствием развития всемирной информационной сети и экономики стало появление новой формы использования электронных технологий и телекоммуникационных возможностей электронных сетей — электронной коммерции. В общем виде электронная коммерция рассматривает как форму деловых отношений, охватывающих в ходе осуществления предпринимательской деятельности, полностью или в большей степени используемой возможности глобальных информационных сетей.

За последнее время широкий диапазон коммерческих отношений через сеть интернет расширился, что было утверждено, что электронная коммерция стала частью повседневных отношений между субъектами хозяйствования, в сферу деятельности:

— установление контакта потенциальным заказчиком и поставщиком;

— продажа и покупка товаров и услуг через интернет;

— перечисление денежных средств по электронным сетям;

— осуществляет самостоятельные бизнес-процессы, совместно осуществляемые организацией и ее торговыми объединениями и др.

Во многих странах электронная коммерция входит в число основных точек роста экономики. Именно поэтому необходимо иметь возможность оперативного воздействия на электронные коммерции.

Предпосылки развития электронной коммерции

Технической электронной коммерции стало стремительное развитие сети Интернет как инструмента осуществления предпринимательской деятельности.С технической точки зрения белорусский интернет готов к развитию электронной коммерции. Территория охвачена в достаточной мере: наблюдается быстрый рост числа пользователей сети и развитие информационно-коммуникационных технологий, что положительно влияет на количество покупателей, использующих для покупок виртуальное пространство. По данным Министерства связи и информатизации Беларуси, широкополосным интернетом в Беларуси на начало 2017 г. было обеспечено 3 млн 60 тыс. руб. пользователей.

Территория охвачена в достаточной мере: наблюдается быстрый рост числа пользователей сети и развитие информационно-коммуникационных технологий, что положительно влияет на количество покупателей, использующих для покупок виртуальное пространство. По данным Министерства связи и информатизации Беларуси, широкополосным интернетом в Беларуси на начало 2017 г. было обеспечено 3 млн 60 тыс. руб. пользователей.

Республика Беларусь занимает высокие позиции в итоговом отчете Комиссии по широкополосной связи, созданной под эгидой ЮНЕСКО. Количество абонентов широкополосной связи в стране — 31,35 на каждые 100 жителей. По этому показателю Беларусь занимает 23-е место в мире и соседствует с США и Грецией. По количеству абонентов мобильного широкополосного доступа (технологии 3G и 4G) страна находится на 59-м месте с показателем 61,83 пользователя на 100 жителей.

Наиболее активные физические лица используют интернет для поиска информации (91,9%), развлечения (75,5%) и общения (74,5%). Для покупки и заказа товаров интернет использовать в общем 24,3% пользователей, для образовательных целей — 24,2%, для осуществления финансовых операций — 17,7%.

Для покупки и заказа товаров интернет использовать в общем 24,3% пользователей, для образовательных целей — 24,2%, для осуществления финансовых операций — 17,7%.

сети интернет: оптовая и розничная торговля онлайн

Заметное место среди различных видов деятельности в сети Интернет занимается купля-продажей товаров сектора оптовой и розничной онлайн-торговли.

«Внедрению и распространению электронной коммерции в секторе В2В» (коммерческие взаимоотношения между организациями) во многом способствовало появлению электронных торговых площадок.В 2005 г. начало работы ОАО «Белорусская универсальная товарная биржа» (БУТБ). Главной целью основания Белорусской универсальной товарной биржи было создание единого организованного оптового рынка продукции, имеющей стратегическое значение для экономики республики. Ежегодно на бирже совершается более 300 000 сделок, а клиентская база данных насчитывает 18 500 компаний из 60 стран мира. Биржевые торги действует в режиме онлайн с использованием электронной подписи.

На сегодняшний день самой перспективной для белорусских компаний является электронная торговая площадка промышленных и потребительских товаров.В отличие от классических биржевых торговых секций, это полноценная платформа электронной коммерции, на которой можно продавать и покупать практически любые товары, размещая заявки на английском или английском языках. Площадка работает круглосуточно через интернет, позволяя участвовать в торгах из любой точки мира.

Таким образом, помимо механизма и механизма реализующего заключения сделок на принципах свободного ценообразования, биржа эффективно организованного оптового рынка, повышения эффективности экспорта товаров белорусских производителей, упрощает путь товара от производителя к покупателю и повышает прозрачность торгово-закупочных операций.

Розничная интернет-торговля, как перспективное направление развития современной торговли, вызывает интерес у владельцев интернет-магазинов, которые предлагают электронные каталоги и размещают в них товары, так и у рядовых покупателей.

В настоящее время наблюдается значительный рост числа интернет-магазинов. Если по состоянию на 1 января 2015 г. количество зарегистрированных интернет-магазинов составило 6 473, то на 20 апреля 2016 г. их количество увеличилось до 12 267, а 1 июля 2017 г.в Торговом реестре Республики Беларусь зарегистрировано 13 811 интернет-магазинов.

За 2017 г. в Беларуси число интернет-покупок в целом увеличилось в 1,8 раза. Эксперты объясняют это не ростом потребления, а тем, что все больше жителей страны предпочитают покупать товары в сети интернет, а не в офлайне. Сильнее всего спроса в сети выросли на детские товары, косметику и парфюмерию, товары для спорта и туризма, заметно увеличилось также количество заказов запчастей и аксессуаров для авто, продуктов питания, книг, сувениров и товаров для хобби, товаров для дома и дачи, гаджетов и бытовой техники, одежды, обуви и аксессуаров.

Портрет интернет-покупателя в Беларуси

В 2017 г. один пользователь из Беларуси тратил на покупки в интернет-магазинах в среднем 167,4 белорусского рубля. Это почти на 40% больше, чем годом ранее.

Это почти на 40% больше, чем годом ранее.

Общее количество интернет-пользователей, которые посещают интернет-магазины, составляет 1 445 709 человек, или 28,44% всех интернет-пользователей Беларуси. Из них на долю мужчин приходится 57,03%, а на женщин — 42,97%. Самыми активными интернет-покупателями в Беларуси являются молодые люди в возрасте от 25 до 34 лет.

В русле мирового тренда постоянно увеличивается количество «мобильных» покупателей: сегодня на виртуальные торговые площадки со смартфонов и планшетов заходит каждый третий.

На данный момент в Беларуси сложилась ситуация, когда наблюдается дисбаланс в развитии рынка электронной торговли по регионам. В наибольшей степени интересуются онлайн-покупками жители Минска, регионы все еще значительно отстают. Больше половины покупателей в стране живут в Минске (52%), тогда как на каждом из остальных городов приходится от 3 до 6%.При этом на сельское население и малые города приходится более 50% населения страны, которое составляет всего лишь 28% покупателей в интернете.

Основные проблемы и направления регулирования развития электронной коммерции

Несмотря на быстрый рост, рынок электронной коммерции в Беларуси еще далек до своего насыщения. По данным национального статистического комитета Республики Беларусь, доля рынка электронной коммерции пока не превышает 2% всегоооборота в ритейле, в то время как средние цифры в состоянии достижимы 10-15%.

Одна из причин этого кроется в инфраструктуре. Чтобы обеспечить по-настоящему хороший сервис, мало продать товар — его нужно оперативно доставить покупателю. Необходимо сформировать рынок перевозок с высоким уровнем обслуживания и приемлемыми ценами, чтобы белорусы могли активнее покупать и продавать товары по всей стране.

Также следует и другие проблемы электронной коммерческой деятельности, из наиболее актуальных на сегодняшний момент следующие:

— проблема обеспечения безопасности электронных платежей;

— низкий уровень использования пластиковых карт для расчетов через интернет, несмотря на их общую распространенность;

— неразвитость законодательной базы электронных сделок;

— низкая покупательная способность подавляющего всеобщего населения.

Таким образом, сегодня электронная коммерция весьма перспективное направление деятельности в Беларуси, которая интенсивно развивается и все больше внедряется в нашу повседневную жизнь. С уверенностью можно констатировать, что развитие электронной коммерции и увеличение ее объема сопровождается рядом положительных эффектов для национальной экономики.

Возможности внедрения электронной коммерции новые услуги сбыта не только упрощенная организация, но также малому и среднему бизнесу, условия для конкуренции на рынке товаров и услуг, увеличиваются поступления в бюджет.Благодаря введению в эксплуатацию электронных платежных систем, используемых для проведения операций в системе электронной коммерции, ускоряется оборот денежных средств, обслуживающих движение денежных потоков.

Расширение электронной коммерции использует воздействие на рынок труда, так как дает возможность решения проблем обеспечения занятости через создание удаленной работы, рабочих мест для людей с ограниченными возможностями, электронных служб обучения и переподготовки лиц, временно не работающих.

Таким образом, электронная торговля является перспективной отраслью и имеет огромный потенциал для роста. Основными направлениями ее регулирования и развития на современном этапе должны стать:

— либерализация ведения бизнеса в интернет-среде. Так, около 20% индивидуальных предпринимателей и компаний перестали осуществлять торговлю по образцам онлайн, оставив только информационные страницы в интернете. Вступившее в 2016 г.изменение налогового законодательства заставило предпринимателей перейти с упрощенной на общую систему налогообложения, что сопряжено с повышением как финансовой, так и документальной нагрузки. Кроме того, жесткие требования системы Единого Расчетного и Информационного Пространства (ЕРИП) также накладывают ряд ограничений на деятельность интернет-магазинов;

— развитие коммерческих курьерских служб. Интернет-магазины не должны заниматься доставкой самостоятельно. Для этого нужно сформировать отдельный рынок с компаний, для которых доставка — основной бизнес. Это значительно расширит возможности торговли в интернете для малого бизнеса и ремесленников;

Это значительно расширит возможности торговли в интернете для малого бизнеса и ремесленников;

— создание центров, которые взяли бы на себя часть организационной работы по приемке, хранению и доставке товаров покупателям. Это особенно актуально для малого бизнеса, так как недостаток опыта и финансовых возможностей для самостоятельной организации всех бизнес-процессов часто одной из проблем роста бизнеса;

— содействие развитию электронных платежей и интернет-банкинга.Важной особенностью белорусского рынка электронной коммерции является большая роль наличных денег. Более половина покупателей предпочитает оплачивать покупки наличными, что является препятствием в развитии электронной коммерции. Недостаточно активное развитие электронных платежей во многом связано с нежеланием переходить на электронную платежную систему. Как правило, интернет-покупатели имеют навыки пользования интернетом, однако электронными деньгами пользоваться по-прежнему не желают;

— стимулирование разработки онлайн-приложений для бизнеса. В Беларуси 44% посетителей «заходят» в онлайн-маркеты с мобильных телефонов, а 27% — покупают с помощью мобильного устройства. Привычные схемы, работающие на сайтах и в онлайн-магазинах, к сожалению, неприменимы в мобильной сфере. В этом заключается необходимость использования приложений для маркетинга, брендинга и повышения продаж.

В Беларуси 44% посетителей «заходят» в онлайн-маркеты с мобильных телефонов, а 27% — покупают с помощью мобильного устройства. Привычные схемы, работающие на сайтах и в онлайн-магазинах, к сожалению, неприменимы в мобильной сфере. В этом заключается необходимость использования приложений для маркетинга, брендинга и повышения продаж.

Данные мероприятия лежат в основе перспективного вектора развития системы деловых отношений, а сама электронная коммерция представляет собой одну из условий перехода к качественно иному уровню производства и потребления.

Алина Юрьевна Лупина — преподаватель в Мозырском государственном политехническом колледже

Источники:

1. Белорусская интернет-аудитория в 2017 г. [Электронный ресурс]. — Режим доступа: http://www.infopolicy.biz/?p=9776 — Дата доступа: 10.03.2018.

2. Исследование: Сколько интернет-пользователей Беларуси пользуется услугами электронной коммерции площадок? [Электронный ресурс]. — Режим доступа: http: // marketing.by / analitika / исследование-skolko-internet-polzovateley-belarusi-polzuetsya-uslugami-e-commerce-ploshchadok / — Дата доступа: 10.03.2018.

— Режим доступа: http: // marketing.by / analitika / исследование-skolko-internet-polzovateley-belarusi-polzuetsya-uslugami-e-commerce-ploshchadok / — Дата доступа: 10.03.2018.

3. Официальный сайт ОАО Белорусская универсальная товарная биржа [Электронный ресурс]. — Режим доступа: http://www.butb.by/– Дата доступа: 10.03.2018

Для подписки на электронную рассылку «Мостов» заполните эту форму.

Платежная система Interkassa — прием платежей на сайте в Украине

Важная задача интернет-магазина или коммерческого сайта — обеспечить клиентам возможность оперативно оплачивать товар или услуги 17 них способом.Решить этот вопрос просто и эффективно поможет международная платежная система.

Interkassa — один из лидеров среди агрегаторов приема платежей. Система стартовала в 2009 г. и сегодня имеет более чем 50 000 активных аккаунтов. Охватывая популярные электронные платежные системы Украины, Interkassa предоставляет возможность предоставления услуг онлайн-торговли в Киеве и других пунктах получения формы оплаты в кратчайшие сроки.

Что представляет собой система Interkassa

«Интеркасса» — это агрегатор платежных методов. Платежный агрегатор — это служба, которая позволяет онлайн-бизнесу подключить сразу несколько методов оплаты, например, таких как Webmoney, MoneyMail, НСМЭП, Приват24, Яндекс.Деньги, оплата банковскими картами.

Как виртуальный агрегатор финансовых инструментов «Интеркасса» позволяет подключить все популярные платежные системы для сайта, в зависимости от потребностей клиента и его бизнеса.При этом покупатель не тратит много времени на настройку нескольких электронных систем и кошельков, а онлайн-торговая площадка продавца свободна от обилия дополнительных скриптов. Система допускает беспроблемное внедрение в базовые движки (Joomla, WordPress и «Битрикс»). HTML-код позволяет легко встроить логотип Interkassa в интернет-проект.

«Интеркасса» включает обширный аппаратно-программный комплекс инструментов, предназначенных для обработки операций платежных интернет-систем. Выполняется роль своеобразного «шлюза», онлайн-сервис является индивидуальным электронным кассиром.

Выполняется роль своеобразного «шлюза», онлайн-сервис является индивидуальным электронным кассиром.

Система такие функции:

- обслуживает покупателей, избавляя от неудобств и сложностей, связанных с традиционным способом оплаты;

- обеспечивает высокую пропускную способность и оперативное поступление денег на баланс продавца;

- обеспечивает доступ более чем к 50 платежным системам Украины;

- валютной валюты (гривны), работает еще в четырех валютных долларах (доллар, евро, рубли и лари), позволяя не платить по невыгодному курсу и сэкономить на конвертации.

Информацию касательно правил подключения сервиса «Интеркасса» вы найдете на нашем ресурсе, а также сможете прочитать отзывы пользователей системы. Если у вас возникли вопросы по системе или вы желаете подключить прием платежей на сайт контактируйте с нами по указаннымтамтам.

Денежные переводы в Беларуси | Justarrival.by

Платежные системы разных стран отличаются друг от друга. Перед тем, как посетить Беларусь, лучше заранее выяснить, как работаю платежные системы в синеокой.Мы расскажем о платежных картах, электронных системах, которые поддерживаются в Беларуси. А заодно объясним, как перевести деньги в Беларусь из любой точки планеты.

Перед тем, как посетить Беларусь, лучше заранее выяснить, как работаю платежные системы в синеокой.Мы расскажем о платежных картах, электронных системах, которые поддерживаются в Беларуси. А заодно объясним, как перевести деньги в Беларусь из любой точки планеты.

Мировые платежные системы заняли свое место и в Беларуси. Все банки в стране выступают эмитентами двух международных систем — MasterCard и VISA . Существует и национальна платежная система — БЕЛКАРД .

БЕЛКАРД действует только на территории Беларуси.Однако соответствующая система БЕЛКАРД + Maestro будет активна и в других странах. Это расширяет возможности национальной платежной системы, например, при путешествиях в другие страны.

Американские системы VISA и MasterCard пользуются популярностью у белорусов. Такие карты расширяет возможности для путешествий без головной боли о том.

В Беларуси можно рассчитаться картами из других платежных систем. Единственное, что в нашей стране и пока нельзя оформить. Держатели карточек Union Pay могут обсуждаться в «Белгазпромбанке». Тем, кто предпочитает American Express , стоит обратиться в «БПС-Банк». А для туристов, которые пользуются платежной системой JBS подойдет «Белинвестбанк». Платежные системы БЕЛКАРТ, MasterCard и VISA обслуживаются всеми банками страны.

Единственное, что в нашей стране и пока нельзя оформить. Держатели карточек Union Pay могут обсуждаться в «Белгазпромбанке». Тем, кто предпочитает American Express , стоит обратиться в «БПС-Банк». А для туристов, которые пользуются платежной системой JBS подойдет «Белинвестбанк». Платежные системы БЕЛКАРТ, MasterCard и VISA обслуживаются всеми банками страны.

Электронные платежные системы

Сейчас в Беларуси электронные платежные системы пользуются популярностью.Для пользователей доступны несколько видов платежных систем, с помощью которых можно покупать в интернете, делать переводы. За счет электронные платежи — это более удобная и гибкая система оплаты, чем банковские платежные системы.

Белорусы предпочитают использовать WebMoney . Это одна из самых распространенных электронных электронных платежей. Она поддерживает российские и белорусские рубли, тенге, гривны, доллары и евро. В этой системе свои средства можно считать в золоте, биткоинах и лайткоинах.

В этой системе свои средства можно считать в золоте, биткоинах и лайткоинах.

Еще один популярный сервис электронных платежей — PayPal . Этот сервис доступен в 200 странах мира. Но в Беларуси есть ограничения — через PayPal средства нельзя вывести в наличные, этот сервис доступен только для мобильных платежей.

Российский сервис Яндекс.Деньги уже несколько лет доступны и в Беларуси. Основная валюта — российские рубли, но есть возможность обменять их на деньги других стран.

В Беларуси и свои системы электронных платежей. Например, EasyPay , которая поддерживает только белорусские рубли. WebPay позволяет переводить средства между картами VISA и MasterCard. В iPay можно переводить средства со счетов мобильных телефонов (актуально, когда вы отключаете белорусский номер, но хотите сохранить свои средства).

Международные системы перевода денежных средств

Денежные переводы в Беларуси — это быстрый и надежный способ отправить деньги в другую страну. Переводы белорусам можно делать в иностранной валюте. Обратите внимание, что вам необходимо знать все реквизиты получателя. Если вы хотите перевести деньги человеку, который живет в Беларуси, убедитесь, что ваша система перевода в стране. Сейчас только 9 международных денежных переводов поддерживаются в Беларуси.

Переводы белорусам можно делать в иностранной валюте. Обратите внимание, что вам необходимо знать все реквизиты получателя. Если вы хотите перевести деньги человеку, который живет в Беларуси, убедитесь, что ваша система перевода в стране. Сейчас только 9 международных денежных переводов поддерживаются в Беларуси.

Международные системы денежных переводов США:

Деньги в Беларусь можно перевести через WesternUnion .С этой системой работают десять банков: «БСБ Банк», «Беларусбанк», «Технобанк», «Банк ВТБ», «Банк БелВЭБ», «Белинвестбанк», «Абсолютбанк», «Белагропромбанк», «БТА Банк», «БНБ- Банк ».

Для перевода денег не нужно иметь счет в банке. WesternUnion в Беларуси отличается простотой: достаточно знать имя получателя, город и страну. А когда деньги будут на счет, при их получении нужно только предъявить паспорт. Не забудьте контрольный номер, который выдадут отправителю — его потребуют в банке, чтобы передать перевод.

Еще одна не менее популярная система денежных переводов в Беларуси, — MoneyGram . Это быстрый и удобный способ перевести денежные средства. Деньги будут на счету в течение 10 минут. Для получения не нужно открывать банковский счет или кредитную карту. Дополнительно можно отправить сообщение из 10 слов.

Это быстрый и удобный способ перевести денежные средства. Деньги будут на счету в течение 10 минут. Для получения не нужно открывать банковский счет или кредитную карту. Дополнительно можно отправить сообщение из 10 слов.

С MoneyGram в Беларуси работают четыре банка «БПС-Сбербанк», «Банк ВТБ», «Технобанк», «БТА Банк». При получении перевода тоже стоит контрольный код.

Перевести деньги в Беларусь можно с помощью системы Ria Money Transfer. Эта платежная система с быстрым переводом и выгодными тарифами отправки средств. В Беларуси с Ria сотрудничает только «БТА-Банк».

Международные системы денежных переводов России:

«Золотая корона» позволяет перевести деньги по России и странам СНГ. Список стран постоянно расширяется. Перевести можно не только российские рубли, но и доллары, евро.Проверить состояние перевода можно с помощью официального сайта «Золотые короны». Эта система проста и не требует открытия счета в банке, карты.

Сейчас с «Золотой короной» сотрудничает девять банков Беларуси: «Белинвестбанк», «СтатусБанк», «РРБ-Банк», «БСБ Банк», «Белагропромбанк», «Технобанк», «Банк Решение», «БТА Банк», « Банк ВТБ ».

Перевести деньги в Беларусь можно с помощью «Юнистрим» . Принцип перевода схож с другими системами. Сейчас с «Юнистрим» сотрудничает 5 банков: «Паритетбанк», «Технобанк», «Дабрабыт», «Белгазпромбанк», «Абсолютбанк».Еще два банка — «БНБ-Банк» и «БТА Банк» — временно приостановили сотрудничество с «Юнистрим». Однако в будущей ситуации, возможно, изменится.

Белорусские банки сотрудничают и с такими системами денежных переводов, как Blizko , Контакт , «Колибри» . Правда, пока что не все банки готовы сотрудничать с этими системами международных переводов. В Беларуси деньги, оформленные через Blizko, можно получить в «Беларусбанке». Средства, которые были отправлены через Контакт, выдадут в «Технобанке». А перевод через «Колибри» вы получите в «БПС-Сбербанке».

А перевод через «Колибри» вы получите в «БПС-Сбербанке».

Международные системы денежных переводов Казахстана:

Faster — это первая и пока единственная система международных денежных переводов, доступная в Беларуси. Открывать счет или оформлять карту не потребуется. Принцип работы такой же, как и у других международных систем денежных переводов.

Чтобы получить деньги через Быстрее в Беларуси, необходимо обратиться в «БТА Банк».Не забудьте паспорт и конфиденциальный код — без них обналичить перевод не получится.

.