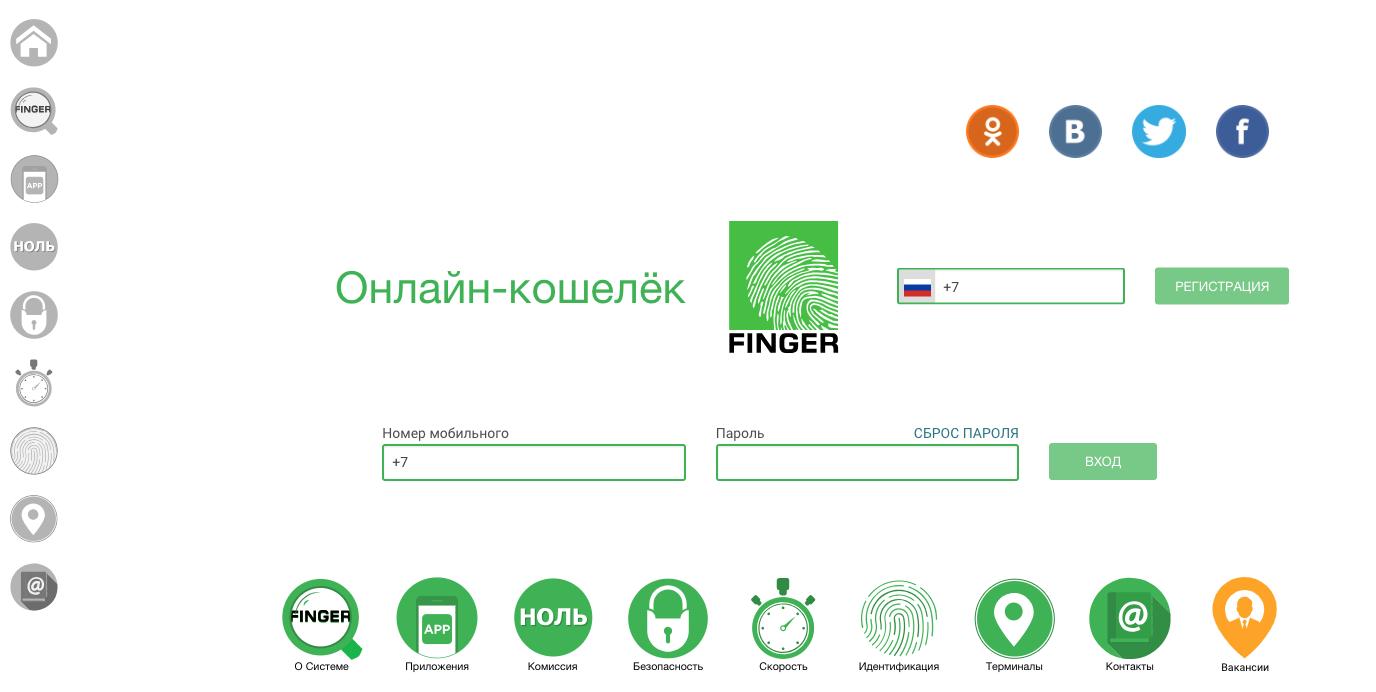

Создать электронный кошелек для переводов, прием платежей для физических лиц на сайте.

Цифровой эквивалент кошелька, который хранится в вашем кармане.

С технической точки зрения — это учётная запись с привязанными к ней платежными средствами, которая создаётся во внешнем сервисе, занимающемся онлайн-платежами, который позволяет осуществлять безналичные транзакции в режиме реального времени.

На практике вы получаете что-то среднее между процессинговым центром и банковским счётом. С одной стороны, вы можете относительно свободно вносить, хранить и снимать денежные средства (по электронным каналам), с другой – у вас все способы оплаты хранятся в одном месте.

Создать электронный кошелек Cypix – значит получить удобное платежное средство для онлайн-расчётов, которое позволяет комфортно пользоваться банковской картой, безопасно и удобно платить в интернете, оперативно осуществлять основные виды банковский операций.

Кошелёк предоставляет множество способов пополнения и вывода средств – на платёжную карту, другой электронный кошелёк или счёт мобильного оператора.

У вас будет детальная статистика всех платежей и расчётов, можно запланировать регулярные платежи.

Регистрация простая и требует минимальных действий.

Процесс создания электронного кошелька очень прост:

- Все что Вам нужно, это зарегистрироваться на платформе, кликнув по кнопке ниже, затем войти в аккаунт кошелька. В аккаунте вы сможете заполнить все ваши реквизиты и персональные данные для идентификации. Вы сразу же сможете пополнять баланс вашего кошелька множеством доступных платежных методов и оплачивать товары и услуги в пределах лимитов для неидентифицированного кошелька.

- Для осуществления процесса идентификации, отправьте через личный кабинет необходимые документы. В течение 24 часов мы проверим ваши документы и изменим статус кошелька.

- Доступ к учётной записи в электронном кошельке, как и в случае с банковскими счетами, пользователи получают не только с веб-браузера, но и в мобильном приложении.

Как видите, завести электронный кошелек для переводов очень просто!

Завести себе электронный кошелек | Платежные системы

Для оплаты товаров и услуг очень удобны так называемые электронные деньги.

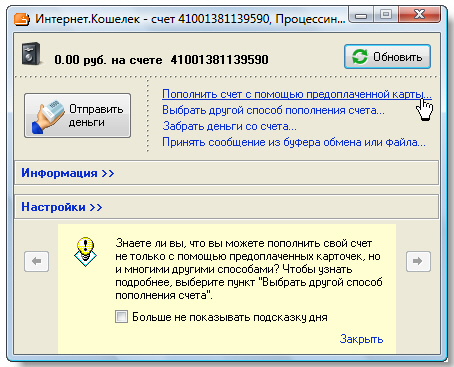

Чтобы заплатить электронными деньгами, покупателю необходимо сначала зарегистрироваться на сайте соответствующей платежной системы и получить виртуальный счет, который можно пополнять любым из удобных способов. В системах платежей существуют разные способы пополнения счета: банковский перевод, перевод денег с другого виртуального счета, пополнение счета при помощи специальных карт оплаты, через терминалы или даже мобильный телефон. Оплата электронными деньгами осуществляется либо с помощью специальных приложений, устанавливаемых на компьютер или смартфон покупателя, либо через сайт платежной системы.

Когда покупатель хочет оплатить товар в интернет-магазине электронными деньгами, он переводит средства со своего счета или электронного кошелька на счет магазина. Обычно, способы оплаты описываются на сайте магазина в разделе «Оплата и Доставка», а также сообщаются покупателю в процессе формирования заказа.

Итак, вы решили завести себе первый электронный кошелек.

Как правильно выбрать электронный кошелек, чтобы он был удобным и дешевым в использовании:

- Сначала, определимся с основными целями кошелька, его наиболее частым применением.

- Потом, выберем наиболее удобные для вас способы пополнения.

- Затем, перейдем к наиболее лучшему выбору для вас.

| Основное применение кошелька | Удобные способы пополнения |

| Ежемесячная оплата услуг телефон, ТВ, интернет, ЖКХ | Банковский перевод перевод со счета в банкесм. тарифы на пополнение |

| Покупки в интернет-магазинах товары, сервисы, билеты в кино и т.п. | Платежные терминалысм. тарифы на пополнение |

| Смотрите виды принимаемых к оплате электронных валют в информации о крупнейших интернет-магазинах нашего каталога магазинов. | |

| Получение переводов от работодателей | Салоны связисм. тарифы салонов связи |

| Получение пожертвований например, для музыкантов, художников | Пластиковые карты |

| Оплата авиабилетов, совершение крупных покупокУзнайте последние новости об электронной оплате железнодорожных и авиабилетов | Системы денежных переводовСледите за новостями об электронных и прочих переводах денег |

| Юридическим лицам получение платежей от клиентов, покупателей | |

Обсуждение на форуме

Завести Интернет-кошелек

Яндекс.

Полное руководство по регистрации кошелька в системе WebMoney

Завести Мобильный кошелек

Моби.Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Подключить Интернет-банкинг

Альфа-Клик, Сбербанк Онлайн, Банк24.ру, Промсвязьбанк, SBank.ru, Авангард, Платеж.ру

Подробнее: системы интернет-банкинга позволяют клиентам (физическим и юридическим лицам) осуществлять управление своим банковским счетом через интернет или мобильный телефон (мобильный банк).

Электронный кошелек! Создать интернет кошелек на Global24

Преимущества- Полная защита ваших платежей.

- Оплата более 1000 услуг без комиссии.

- Переводы между кошельками — бесплатно.

- Создание электронного кошелька занимает 30 секунд.

- 10 000 точек пополнения кошелька: в платежных терминалах, банковской картой, через Приват24, с баланса мобильного.

- Мы работаем со всеми украинскими банками.

- Выгодный тариф на переводы с карты на карту.

- Мы работаем 24/7.

- Максимальная баланс электронного кошелька — 40 000 грн.

- Чтобы увидеть окончательную сумму комиссии за оплату с карты или кошелька, необходимо полностью и корректно заполнить данные об отправителе и получателе.

- Если вы используете кредитные средства при расчете картой или это предусмотрено тарифами, банк, выпустивший карту, может взимать дополнительную комиссию.

Создание кошелька с использованием номера мобильного телефона или адреса электронной почты — бесплатно.

Оплата услуг c электронного кошелька

- Пополнение мобильного — без комиссии.

- ТВ и Интернет — без комиссии.

- Лотереи — без комиссии.

- Игры — без комиссии.

- Перевод на другой кошелек — без комиссии. Скачать тарифы еще на 1000 услуг.

Оплата услуг банковской картой — 1,5% от суммы.

Перевод с карты на карту — 0,5 % + 5 грн.

Пополнение электронного кошелька

- Наличными в кассах магазинов АЛЛО, МобиЖук, Фишки.ЮА — без комиссии.

- Через Приват24 — 1 грн, независимо от суммы.

- Наличными в платежных терминалах — от 5 грн, в зависимости от терминала.

- Банковской картой в приложении Global24 — 1,5% от суммы пополнения.

- Все платежи и данные зашифрованы.

- Операции проходят в соответствии со стандартами PCI DSS.

- Служба мониторинга и предотвращения нарушений, а также подозрительной и мошеннической активности работает круглосуточно.

- В отдельных случаях операции могут быть остановлены для обеспечения безопасности ваших финансов. Для восстановления движения средств обратитесь в службу поддержки.

- Чтобы выбрать услугу, найдите ее в разделе каталога или воспользуйтесь строкой поиска.

- Чтобы оплатить услугу банковской картой, введите данные карты (следуйте подсказкам системы), укажите сумму платежа и данные получателя.

- Чтобы оплатить услугу с электронного кошелька, необходимо авторизоваться на Global24

- Перед совершением операции ознакомьтесь с правилами и условиями предоставления сервиса и поставьте отметку о том, что согласны с ними.

- По вопросам статуса платежей или работы сервиса обращайтесь в службу поддержки. Ее контакты указаны ниже.

Организация обеспечила подготовку сотрудников и предоставила оборудование для укрепления базы четырех общинных радиостанций в Карибском бассейне («Roоts FM», Ямайка; «Radio […] Paiwomak», Гайана; «Radio em ba Mango», Доминика; «Radio […]Muye», Суринам). unesdoc.unesco.org |

The Organization also provided training and equipment to reinforce the capacity of four community radio [. ..] ..]stations in the Caribbean (Roots FM, Jamaica; Radio Paiwomak, Guyana; […] Radio em ba Mango, Dominica; and Radio Muye, […]Suriname). unesdoc.unesco.org |

| RFLQ_S007BA Расчет ликвидности: […] перенести фактические данные в нов. бизнес-сферу . enjoyops.de enjoyops.de |

RFLQ_S007BA Liquidity Calculation: […] Transfer Actual Data to New Business Area . enjoyops.de enjoyops.de |

| RM06BA00 Просмотр списка заявок . enjoyops.de enjoyops.de |

RM06BA00 List Display of Purchase Requisitions . enjoyops.de enjoyops.de |

Отметим, что к кривой ликвидных [. ..]

банковских выпусков с рейтингом Ba3 и Ba2 (BB— и BB соответственно) нижняя […] ..]

банковских выпусков с рейтингом Ba3 и Ba2 (BB— и BB соответственно) нижняя […]граница доходности нового […]выпуска Промсвязьбанка предлагает премию в 160 б.п., что в то же время выглядит вполне адекватным за столь «длинный» риск. veles-capital.ru |

Note, versus the curve of liquid bank issues with Ba3 and […] Ba2 ratings (BB- and BB respectively), the lower border of the yield […]on the new issue by Promsvyazbank […]provides for a premium of 160 b.p., which looks quite adequate for such a “long” risk. veles-capital.ru |

C. Согласившись с […] тем, что BSP и BB следует отнести […]к одному структурному элементу и так же, как BFC, они непосредственно [. ..] ..]связаны с программой, эти члены Группы сочли, что по своему характеру эти службы обеспечивают выполнение программы и поэтому должны фигурировать в Части III бюджета вместе с Бюро по управлению людскими ресурсами (HRM). unesdoc.unesco.org |

C. While agreeing that BSP […] and BB should be placed together […]and, with BFC, were directly linked to programme, they considered […]that this was in a programme support capacity and that these services should therefore figure under Part III of the budget along with HRM. unesdoc.unesco.org |

Компания также поставляет систему шасси для первого в мире гражданского конвертоплана «Tiltrotor» […] […] (воздушного судна, оснащённого поворотными несущими винтами): Messier-Bugatti-Dowty поставляет оборудование для BA609 фирмы Bell/Agusta Aerospace, летательного аппарата, сочетающего в себе скорость и дальность самолёта с маневренностью [. ..]

[…] ..]

[…]вертикально взлетающего вертолёта. safran.ru |

It also supplies the landing gear for the Bell/Agusta Aerospace BA609, the world’s first civilian tilt-rotor aircraft, combining the flexibility of vertical flight with the speed and range of a conventional aircraft. safran.ru |

S&P также понизило оценку риска перевода и […]конвертации валюты для украинских […] несуверенных заемщиков с «BB» до «BB—», однако подтвердило краткосрочные […]рейтинги Украины по […]обязательствам в иностранной и национальной валюте на уровне «В», рейтинг по национальной шкале «uaAA» и рейтинг покрытия внешнего долга на уровне «4». ufc-capital.com.ua |

S&P also downgraded the risk of currency transfer and […]conversion for Ukrainian non-sovereign […] borrowers from BB to BB-, but confirmed the short-term ratings [. ..] ..]of Ukraine for liabilities […]denominated in foreign and domestic currencies – at B level, its national scale rating — uaAA and foreign debt coverage rating – at the level 4. ufc-capital.com.ua |

Еще одним из популярных туристических мест в 2010 […] году будет, согласно BA, Стамбул в Турции.tourism-review.ru |

Among other popular destinations for 2010 will be, […] according to the BA, Istanbul in Turkey.tourism-review.com |

| bb) содействовать созданию […] у женщин и девочек положительного представления о профессиональной деятельности в области науки […]и техники, в том числе в средствах массовой информации и социальных средствах информации и через информирование родителей, учащихся, преподавателей, консультантов по вопросам профориентации и разработчиков учебных программ, а также посредством разработки и расширения других стратегий, призванных стимулировать и поддерживать их участие в этих областях daccess-ods. |

(bb) Promote a positive image […] of careers in science and technology for women and girls, including in the mass media and […]social media and through sensitizing parents, students, teachers, career counsellors and curriculum developers, and devising and scaling up other strategies to encourage and support their participation in these fields daccess-ods.un.org |

Рейтинг финансовой устойчивости […] «D-» (что отображает Ba3 по BCA оценке) присвоен […]Ардшининвестбанку как одному из крупнейших […]банков Армении (будучи вторым банком в Армении по величине активов с долей рынка в 12,2% в 2007 году, Ардшининвестбанк в марте 2008 года стал лидером по этому показателю), широкой филиальной сетью, хорошими финансовыми показателями, особенно – растущей рентабельностью, высокой капитализацией и показателями эффективности выше среднего в контексте армянского рынка. ashib.am |

According to Moody’s, ASHIB’s «D-» BFSR — which maps to a Baseline […] Credit Assessment of Ba3 – derives from its […]good franchise as one of Armenia’s largest […]banks (ranking second in terms of assets with a 12.2% market share as at YE2007 — reportedly moving up to first place by March 2008) and good financial metrics, particularly, buoyant profitability, solid capitalisation and above-average efficiency ratios, within the Armenian context. ashib.am |

В январе 2009 года, в рамках ежегодного пересмотра кредитных рейтингов, рейтинговой агентство Moody’s […]подтвердило […] присвоенный в 2007 году международный кредитный рейтинг на уровне Ba3 / Прогноз «Стабильный» и рейтинг по национальной шкале […]Aa3.ru, что свидетельствует [. ..] ..]о стабильном финансовом положении ОГК-1. ogk1.com |

In January 2009 as part of annual revising of credit ratings, the international rating agency Moody’s […]confirmed the international […] credit rating at the level Ba3 with Stable outlook attributed in 2007 and the national scale rating Aa3.ru, which is […]an evidence of OGK-1’s stable financial position. ogk1.com |

| Политика управления денежными средствами Компании ограничивает суммы финансовых активов, которые можно содержать в каком-либо из банков, в зависимости от размера капитала уровня такого банка и его долгосрочного кредитного рейтинга, присвоенного агентством Standard & Poors (например, не более 40% для банка с рейтингом «BB» на 31 декабря 2010 года). kmgep.kz |

The Company’s treasury policy limits the amount of financial assets held at any one bank to the lower of a stipulated maximum threshold or a percentage of the bank’s Tier I capital, which is linked to the banks long term counterparty credit rating, as measured by Standard and Poor’s rating agency, (e. g. not greater than 40% for a BB rated bank at December 31, 2010). g. not greater than 40% for a BB rated bank at December 31, 2010).kmgep.kz |

| bb) меморандум о взаимопонимании […] между национальным управлением Румынии по противодействию отмыванию денежных средств и […]секретариатом по противодействию отмыванию денег и имущества Парагвая о сотрудничестве в области обмена данными финансовой разведки об отмывании денег и финансировании терроризма, подписанный в Бухаресте, декабрь 2008 года, и Асунсьоне, декабрь 2008 года daccess-ods.un.org |

(bb) Memorandum of understanding […] between the Romanian National Office for Preventing and Combating Money-laundering and […]the Paraguayan Secretariat for Prevention of Money-laundering or Property on cooperation in financial intelligence exchange related to money-laundering and terrorist financing, signed in Bucharest, December 2008, and in Asunción, December 2008 daccess-ods. |

В состав Совета войдут также заместитель Генерального директора по вопросам социальных и гуманитарных наук (ADG/SHS), […] […] директор Бюро стратегического планирования (DIR/BSP), директор Бюро бюджета (DIR/BB), директор Бюро информации общественности (DIR/BPI) и – в зависимости от темы […] […]и потребностей всемирного доклада – еще один заместитель Генерального директора по одному из программных секторов. unesdoc.unesco.org |

Other members will be ADG/SHS, DIR/BSP, DIR/BB, DIR/BPI and – subject to the specific theme and exigencies of a world report – another Programme Sector ADG. unesdoc.unesco.org |

Еще больше положение компании в […] […] глазах рынка было ухудшено решением рейтингового агентства S&P поместить кредитный рейтинг ENRC BB+ на “credit watch negative”, что подразумевает повышенную вероятность падения рейтинга компании в ближайшие [. ..] ..]три месяца. halykfinance.kz |

To make things even worse, S&P placed ENRC’s BB+ credit rating on “credit watch negative”, which implies a higher probability of a downgrade into junk territory over the next three months. halykfinance.kz |

На устройствах РПН с числом переключений более чем 15.000 в год мы […]рекомендуем применять маслофильтровальную установку OF100 (инструкция по […] эксплуатации BA 018) с бумажными […]сменными фильтрами. highvolt.de |

If the number of on-load tap-changer operations per year […]is 15,000 or higher, we recommend the use of […] our stationary oil filter unit OF […]100 with a paper filter insert (see Operating Instructions BA 018). highvolt.de |

В нашем [. ..]

каталоге Вы найдете описание всех преимуществ, технических характеристик и номера деталей соединений SPH/BA. ..]

каталоге Вы найдете описание всех преимуществ, технических характеристик и номера деталей соединений SPH/BA.staubli.com |

Discover all the advantages, technical features and part numbers of the SPH/BA couplings in our catalog. staubli.com |

| Запросы и бронирования, связанные с Вознаграждениями (включая Вознаграждения от Компаний-партнеров) можно сделать на сайте ba.com или в местном сервисном центре Участника в соответствии с процедурой оформления Вознаграждений, которая может время от времени быть в силе, как указано на сайте ba.com. britishairways.com |

Requests and bookings relating to Rewards (including Service Partner Rewards) may be made online at ba.com or through the Member’s local service centre in accordance with such procedures that may be in force from time to time for the issue of Rewards, as set out on ba. com. com.britishairways.com |

Быстроразъемные […] соединения SPH/BA с защитой от […]утечек при разъединении и быстроразъемные полнопоточные соединения DMR для […]систем охлаждения: масляных систем и систем вода/гликоль. staubli.com |

SPH/BA clean break and DMR full […] flow quick release couplings for cooling applications such as oil and water glycol connections. staubli.com |

| В июне 2012 года Международным рейтинговым агентством Fitch Ratings повышены долгосрочные рейтинги Краснодарского края, а также выпуски облигаций в иностранной и национальной валюте с уровня BB до BB+. pwc.ru |

In June 2012 international ratings agency Fitch Ratings upgraded the long-term ratings for Krasnodar Territory, as well as foreign and national currency long-term issuer default ratings from ‘BB’ to ‘BB+’, and affirmed Krasnodar’s short-term rating at ‘B’. pwc.ru |

| 1BB 2 b iii 2 Добыча Летучие выбросы (исключая удаление газа и сжигание в факелах) из газовых скважин через входные отверстия на устройствах переработки газа или, если обработка не требуется, в точках стыковки систем транспортировки […] газа. ipcc-nggip.iges.or.jp |

1B 2 b iii 2 Production Fugitive emissions (excluding venting and flaring) from the gas wellhead through to the inlet of gas processing plants, or, where processing is not required, to the tie-in points on gas transmission systems. ipcc-nggip.iges.or.jp |

Если ‘Быстрый ответ’ разрешен, поле для ответа появится после сообщений на странице, но Вы […]должны напечатать Ваше сообщение, также […] можно использовать BB Код и Смайлы вручную, […]если Вы выберете использование этого. ipribor.com.ua |

If ‘Quick Reply’ has been enabled, a simple reply field will also appear [. ..] ..]after the post(s) on a page, but you’ll have to […] type your Bulletin Board Code and Smileys […]manually if you choose to use it. ipribor.com |

| Модели BJ и BB стали первыми марками холдинга […] Mack, построенными под влиянием новых транспортных веяний — машины способные […]перевозить более тяжелые и объемные грузы с большей скоростью. trucksplanet.com |

The Models BJ and BB were the first trucks of Mack […] Company, built under the influence of new transport trends — machines […]capable of carrying heavy and bulky loads with greater speed. trucksplanet.com |

В мае 2012 года рейтинговое агентство Fitch Rating повысило долгосрочные рейтинги Новосибирской […]области в иностранной и национальной [. ..]

валюте с уровня «BB» до «BB+», а также долгосрочный […] ..]

валюте с уровня «BB» до «BB+», а также долгосрочный […]рейтинг по национальной шкале – […]с уровня «AA-(rus)» до «AA(rus)». pwc.ru |

In May 2012, Fitch Ratings changed its long-term rating for the Novosibirsk […]Region (in foreign and local currency) […] from BB to BB+, and its long-term national-scale […]rating from AA-(rus) to AA(rus). pwc.ru |

| Вторая категория (BBB, BB, B) — стартап имеет готовый […] или почти готовый (тестирующийся) продукт и начал привлекать первых […]клиентов, однако пока не демонстрирует высоких темпов роста клиентской базы и доходов. digitaloctober.ru |

Second category (BBB, BB, B) — the startup has [. ..] ..]a finished or almost finished (at the testing stage) product and has started […]attracting its first clients, but has not get demonstrated a high income or client base growth rate. digitaloctober.com:80 |

16.11.2009 МРСК Центра присвоен […] кредитный рейтинг S&P «BB—/B/ruAA-» прогноз «Стабильный», […]свидетельствующий о способности […]и готовности Компании своевременно и в полном объеме выполнять свои финансовые обязательства. euroland.com |

16.11.2009 IDGC of […] Centre was assigned a BB-/B/ruAA— credit rating […](“Stable”) by S&P, thus testifying to the Company’s capability […]and readiness in the performance of its financial obligations. euroland.com |

Международное рейтинговое агентство Fitch повысило приоритетный необеспеченный рейтинг эмиссии еврооблигаций TNK-BP International Ltd /ТНК-ВР/ на сумму 700 млн долл. с уровня «BB+» до «BBB-, а также приоритетный необеспеченный рейтинг гарантированной программы по выпуску долговых обязательств объемом 5 млрд долл. и существующего выпуска облигаций в рамках программы в размере 1,5 млрд долл. с уровня «BB+» до «BBB-. с уровня «BB+» до «BBB-, а также приоритетный необеспеченный рейтинг гарантированной программы по выпуску долговых обязательств объемом 5 млрд долл. и существующего выпуска облигаций в рамках программы в размере 1,5 млрд долл. с уровня «BB+» до «BBB-.tnk-bp.com |

The international rating agency Fitch raised the priority unsecured rating of the issue of eurobonds of TNK-BP International Ltd. (TNK-BP) by $700 million from the level BB+ to BBB- and the priority unsecured rating of the issue of debt securities for $5 billion and the current issue of bonds for program implementation for $1.5 billion from the level BB+ to BBB-. tnk-bp.com |

| bb) должны быть упакованы […] в закрытые контейнеры, которые были официально опечатаны и имеют регистрационный номер зарегистрированного [. ..] ..]питомника; этот номер должен быть также указан в фитосанитарном сертификате в разделе «Дополнительная декларация. fsvfn.ru |

bb) be packed in closed containers […] which have been officially sealed and bear the registration number of the registered […]nursery; this number shall also be indicated under the rubric “Additional Declaration” on the Phytosanitary Certificate. fsvfn.ru |

| bb) Место производства, свободное […] от вредного организма – место производства, где данный вредный организм отсутствует, и […]где оно официально поддерживается, cc) Участок производства, свободный от вредного организма — Определённая часть места производства, для которой отсутствие данного вредного организма научно доказано, и где в случае необходимости оно официально поддерживается в течение определённого периода времени, и которая управляется как отдельная единица, но таким же образом, как и свободное место производства. fsvfn.ru |

bb) Pest free place of production […] denotes to a place of production where a specific type of pest is not present and the […]place is officially protected, 3 cc) Pest free production site denotes to a production area where a specific type of pest is not present and this status is officially protected for a certain period of time and to a certain part of production area administered as a separate unit as in the case of place of production free from pests. fsvfn.ru |

Личные сообщения объединяют электронные письма и сообщения на сайте, позволяя […]отправить зарегистрированному пользователю […] сообщение, содержащее BB коды, смайлы и изображения, […]при этом никто другой, кроме получателя, […]не сможет прочитать его. forum.miramagia.ru |

Private messages work a little like email, but are limited to [. ..] ..]registered members of this forum. You may […] be able to include BB code, smilies and images […]in private messages that you send. forum.miramagia.com |

un.org

un.org un.org

un.org

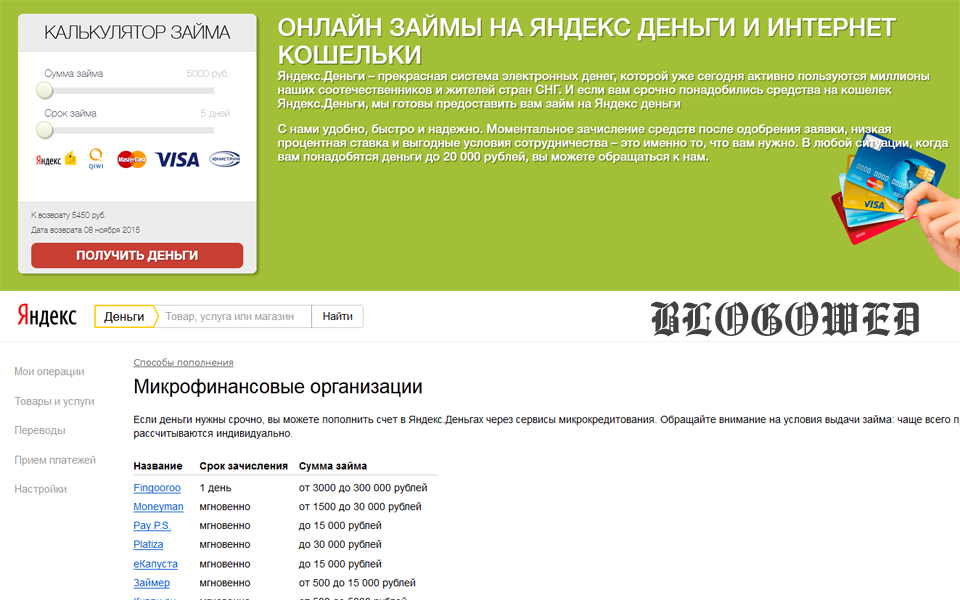

Финансовая грамотность | Зачем нужен электронный кошелек, если есть банковская карта?

Электронный кошелек — альтернатива с некоторыми удобными отличиями:

1. Защита средств на вашей карте от мошенников.

Главное преимущество электронного кошелька — возможность осуществлять безопасные расчеты в интернете. Пополнив его одним из доступных способов: платежной картой, через терминал, специальной карточкой или через банк, вы можете расплачиваться онлайн, не вводя данные своей основной карты. Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

2. Удобство оплаты в интернете.

При оплате банковской картой онлайн пользователь должен каждый раз вводить ее номер и CVV-код, а в некоторых случаях — еще и дату выпуска и окончания срока действия карты, имя ее владельца. Если в нужный момент пластика не окажется под рукой, а его владелец забудет что-то из этих данных, то операция может не состояться. Такие проблемы незнакомы владельцам электронных кошельков: при оплате им не нужно вводить большого количества данных, главное — помнить пароль от своего кошелька и в некоторых случаях иметь под рукой мобильный телефон.

Дополнительное удобство в этом случае — возможность совершать переводы с кодом протекции. Эта функция отдаленно напоминает банковский аккредитив: вы отправляете продавцу деньги, он видит их на своем счету, но не может воспользоваться, пока не введет код протекции. Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

3. С электронным кошельком удобно зарабатывать в интернете.

Если вы занимаетесь фрилансом, то один из самых простых и удобных способов получать гонорары — завести электронный кошелек. Во-первых, из соображений все той же безопасности: заказчиков может быть много, и давать каждому из них номер платежной карты может быть не слишком безопасно. Кроме этого, если у вашего заказчика открыт счет в другом банке, особенно в другой стране, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

30 лучших электронных кошельков | Лучшее приложение для денежных переводов

Нет сомнений в том, что рынок электронного кошелька в 2019 году настолько же огромен, насколько и продуман. Для большинства людей, использующих онлайн-платформы, это удобный способ совершать транзакции безопасным, контролируемым и простым способом, без необходимости постоянно отправлять наличные или кредитную карту. Что такое электронный кошелек ? Концепция электронного кошелька должна иметь возможность хранить деньги на цифровом счете электронного кошелька , чтобы вы могли переводить деньги между электронным кошельком (цифровой кошелек ) и вашим банковским счетом или кредитной картой.Эти приложения значительно улучшили дизайн платежей, а также используют лучшие онлайн-технологии. Они предлагают передовые процедуры в отношении денежных переводов и безопасности, поэтому есть много плюсов для использования этих приложений. Кроме того, почти все работают с лучшим онлайн-кошельком в наши дни. Итак, рано или поздно мы все должны понять, что это пока лучший способ перевода денег, помимо устаревших наличных денег и уже классического банковского или карточного перевода.

Кроме того, почти все работают с лучшим онлайн-кошельком в наши дни. Итак, рано или поздно мы все должны понять, что это пока лучший способ перевода денег, помимо устаревших наличных денег и уже классического банковского или карточного перевода.

Это хорошо, что у нас есть из чего выбирать. Это означает, что мы можем рассчитывать на размер комиссии и более быстрое обслуживание. Существует много типов электронных кошельков .

Мы выбрали среди очень многих 30 лучших приложений ewallet , которые уже были обновлены и доказали свою ценность и полезность. Это приложения, которые задают тенденции на всех рынках, и они представлены для вас:

Это приложение распространилось по всему миру и позволяет подключать все типы карт (Visa, MasterCard и т. Д.). Он считается инновационным платежным процессором, настолько крутым и стильным, насколько это возможно. Это отлично подходит для международных продавцов, но слишком дорого для продавцов с небольшими объемами.

Он распространяется по всему миру, но каким-то образом ограничен только пополнением счета и денежными переводами в Интернете, а также оплатой счетов и покупками в Интернете. Однако он не позволяет снимать наличные. Если у вас есть дополнительные вопросы, вы можете связаться с airtel payment bank по номеру , нажав здесь!

Он принимает все основные кредитные и дебетовые карты и почти все международные валюты.Они были созданы с 2002 года и в настоящее время работают более чем в 190 странах, поэтому имеют одну из лучших функций поддержки клиентов.

Приложение Apple Pay — старейшее приложение для электронных кошельков на рынке, которое поддерживает большое количество мест и типов карт. Подключение осуществляется просто, по телефону Apple Pay limit . Есть вопросы — как пользоваться Apple Pay ? или как настроить apple pay ? или как работает Apple Pay ? или как платить с apple pay ? Кликните сюда! чтобы получить поддержку Apply Pay, чтобы настроить Apple Pay .

Это приложение MasterCard, которое позволяет загружать деньги на телефон и управлять своими деньгами на ходу. Он отлично подходит для отправки и получения денег, а также для онлайн-платежей.

Это интегрированная коммерческая система, которая включает подарки, лояльность, предложения, предварительный заказ, базы данных, комплексную аналитику данных. Он также опережает своих многочисленных конкурентов, поскольку предлагает возможность интеграции с другими мобильными цифровыми кошельками на рынке.

Это универсальное приложение, которое объединяет в себе приложения для покупок, купонов, еды, бензина, вознаграждения, кошелька и платежных приложений — все в одном, которое позволяет вам делать все это с вашего телефона.Они постоянно развиваются и добавляют новые функции, упрощающие весь процесс.

Это было создано, чтобы в значительной степени упростить вашу жизнь. Это обеспечивает более быструю оплату одним щелчком мыши. Он хранит все ваши кредитные, дебетовые, предоплаченные карты или карты постоянного клиента, а также все ваши личные данные в одном очень надежном месте. Вы можете отправлять, получать деньги и совершать онлайн-платежи одним щелчком мыши.

Он хранит все ваши кредитные, дебетовые, предоплаченные карты или карты постоянного клиента, а также все ваши личные данные в одном очень надежном месте. Вы можете отправлять, получать деньги и совершать онлайн-платежи одним щелчком мыши.

Это приложение предназначено для транзакций с криптовалютой. Это один из самых популярных в этом районе.Вы можете продавать, покупать и безопасно хранить биткойны, Ethereum и Litecoin. У них также есть функция Coinbase Pro, которая предлагает интуитивно понятный интерфейс, который предоставляет такие параметры, как книги заказов в реальном времени, инструменты для построения графиков и экспорт данных. Он предоставляет вам доступ к рыночным данным в реальном времени.

Это глобальное приложение, которое предлагает множество функций для частных лиц, фрилансеров или компаний, и это лишь некоторые из них: отслеживание времени, оплата счетов, выставление счетов, разделение затрат и уникальная комиссия за транзакцию для всех платежей.

Здесь легко создать электронный кошелек , даже не имея банковского счета или проверки кредитоспособности. Это приложение занимает лидирующие позиции благодаря системе бонусов и наград Gold VIP, а также всем другим преимуществам, которые они предлагают.

Это экономичная платформа с очень низкими комиссиями. Они также разработали мобильное приложение для кошелька для всего мира. Платформа разделена на два основных направления: личные счета для физических лиц и бизнес-счетов .Работает как с Visa и MasterCard, так и с криптовалютой.

Это платформа, которая предоставляет вам онлайн-кошелек для хранения купонов, карт лояльности, конфиденциальных номеров счетов для всех дебетовых и кредитных карт. Он уведомляет вас обо всех акциях и предложениях магазинов и брендов.

Это платформа цифровых платежей , которая позволяет вам управлять своей криптовалютой. Вы можете торговать популярными монетами, такими как Биткойн и Эфириум, но не ограничиваясь ими, и обменивать их на другие монеты или даже на доллары США или евро.

Вы можете торговать популярными монетами, такими как Биткойн и Эфириум, но не ограничиваясь ими, и обменивать их на другие монеты или даже на доллары США или евро.

Этот электронный кошелек позволяет вам управлять всеми подарочными картами, купонами и ваучерами и хранить их на одном устройстве, чтобы вы могли максимально использовать их, поскольку эти вещи обычно легко теряются.

Это еще один электронный кошелек, специализирующийся на управлении лояльностью и подарочными картами, купонами и ваучерами, который позволяет клиентам централизовать их, а также делиться списками покупок, выполнять поиск рекламных акций и сделок с различными магазинами. Однако это приложение лучший кошелек не позволяет управлять дебетовыми или кредитными картами.

Это приложение работает только на мобильных устройствах. Это позволяет клиентам хранить всю свою платежную информацию, а также безопасно совершать онлайн-платежи.

Глобальный поставщик мобильных платежей обеспечивает оптимизацию всего процесса транзакций. Он предоставляет международные решения и конкретные данные для каждой отрасли одновременно.

Он предоставляет международные решения и конкретные данные для каждой отрасли одновременно.

Он нацелен на расширение взаимодействия с клиентами за счет функции геолокации.Это основная цель здесь — помочь компаниям увеличить взаимодействие с клиентами, упростить транзакции через широкую сеть цифровых платежей.

Эта платформа позволяет хранить данные о картах лояльности и вознаграждениях на вашем мобильном устройстве. Он позволяет местным брендам и магазинам в вашем районе предлагать вам специальные акции и предложения.

Предлагает безопасную альтернативу наличным деньгам и обычным кредитным картам. Это позволяет клиентам делать покупки, отправлять и получать деньги мгновенно в любой точке мира.

Требуется ли какое-либо представление об этом приложении кошелька ? Думаю, это первое имя, которое приходит на ум каждому, когда думает о онлайн-платежах . Они шаг за шагом основывали свою популярность и известность во всем мире. И в наши дни почти все в онлайн-пространстве работают с ними, по крайней мере, в качестве одного из вариантов. Он постоянно обновляется с использованием новейших технологий, а также предлагает устройства для чтения мобильных карт и POS-системы.

И в наши дни почти все в онлайн-пространстве работают с ними, по крайней мере, в качестве одного из вариантов. Он постоянно обновляется с использованием новейших технологий, а также предлагает устройства для чтения мобильных карт и POS-системы.

Это также одно из самых крупных приложений электронного кошелька , широко используемых во всем мире.Это отличное решение для перевода средств, особенно для фрилансеров во всех отраслях по всему миру, работающих с иностранными партнерами.

Он действует как электронный банковский счет , и вы можете использовать мобильную функцию для оплаты счетов, паевых фондов и денежных переводов . Это приложение позволяет вам делать прямые депозиты и защищать деньги, управлять подарочными картами и т. Д.

Эта платформа дает вам возможность хранить всю вашу платежную информацию, а также некоторые личные данные по вашему выбору с помощью очень безопасной системы.Он также позволяет вам делать все обычные денежные переводы онлайн.

Это приложение позволяет клиентам совершать покупки в Интернете и совершать платежи одним касанием. Это один из самых популярных электронных кошельков на рынке. Он также предлагает возможность привязать к смартфону несколько карт и производить платежи со всех этих взаимосвязанных карт.

Он соединяет все ваши карты с вашим мобильным телефоном, позволяя совершать платежи, безопасно оцифровать все кредитные или дебетовые карты, а также транзитные, лояльные или даже идентификационные карты.

Это бесплатное приложение, которое позволяет хранить информацию о карте на вашем мобильном устройстве. Это приложение предназначено для карт лояльности и вознаграждений.

Это платформа, которая позволяет вам обрабатывать кредитные карты и переводить средства. В основном он ориентирован на бизнес-клиентов для компаний любого размера.

Это приложение предназначено для баров и ресторанов. Их клиенты могут просматривать меню и совершать платежи через свой телефон. Это также помогает им решать проблемы, связанные с разделением счетов, когда участвуют большие группы.

Это также помогает им решать проблемы, связанные с разделением счетов, когда участвуют большие группы.

Это платежное приложение, которое позволяет вам совершать транзакции напрямую из вашего банка для всех остальных. Он позволяет осуществлять переводы в тот же день физическим и юридическим лицам, имеющим счета в участвующих банках. И эта банковская сеть постоянно увеличивается, включая самых популярных игроков рынка. До этого момента он позволяет подключать только один банковский счет, поэтому его нужно выбирать при регистрации с умом.

В заключении, есть еще много известных приложений электронного кошелька , таких как Paytm, Amazon Pay, Google Pay, PhonePe, Mobikwik, BHIM Axis Pay и т. Д.В каждой стране есть разные известные электронные кошельки , и каждый электронный кошелек предоставляет специальные предложения (скидки), которые побуждают вас установить его в свой смартфон и использовать его для большой экономии. Во всех случаях система электронного кошелька (способ оплаты) является идеальной, но самый большой недостаток использования такого приложения — это чрезвычайно выгодные покупки, которые вам необходимо контролировать, чтобы потратить деньги.

Во всех случаях система электронного кошелька (способ оплаты) является идеальной, но самый большой недостаток использования такого приложения — это чрезвычайно выгодные покупки, которые вам необходимо контролировать, чтобы потратить деньги.

Цифровые кошельки и приложения для виртуальных кошельков

Вы, наверное, слышали новость: использование цифровых кошельков растет и меняет способы оплаты.Фактически, согласно недавнему опросу Citi, большинство покупателей (55%) используют продукт с цифровым кошельком — по сравнению с 35% всего год назад. «Цифровые кошельки быстро становятся массовыми», — отмечает Лесли Макнамара, управляющий директор по работе с партнерами Citi Retail Services, — но вопросы о том, как на самом деле работают цифровые кошельки и какие преимущества они предоставляют покупателям, все еще возникают.

Цифровой кошелек — это, по сути, электронное хранилище для пластиковых платежных карт и карт лояльности в вашем физическом кошельке, — объясняет

Уилл Эрнандес, редактор журнала Mobile Payments Today.

Но не все цифровые кошельки одинаковы. Для потребителей доступно большое количество цифровых кошельков, и их можно использовать на разных устройствах и каналах, в том числе в приложении, в Интернете и в магазине, в зависимости от типа цифрового кошелька под рукой,

добавляет Джессика Тернер, старший Вице-президент по цифровым платежам и лабораториям Mastercard®.

Вот как вы можете использовать цифровые кошельки:

- Для покупок в Интернете : Сервисы цифровых кошельков, такие как Masterpass ™, позволяют хранить такие детали, как платежная информация и адрес доставки, в централизованной учетной записи, так что вам не придется вводите всю свою информацию каждый раз, когда делаете покупки в Интернете — просто ищите свой цифровой кошелек в качестве способа оплаты при оформлении заказа в любимых магазинах, войдите в систему, используя свое имя пользователя и пароль, а затем завершите покупку.

- В приложении : Обычно это приложения для конкретного продавца, связанные с вашей платежной информацией, и их можно использовать для всего, от предварительного заказа утреннего кофе до его оплаты и сбора баллов лояльности. Многие также позволяют хранить награды и купоны в виде цифровых штрих-кодов, которые затем можно сканировать, когда вы подходите к кассе, чтобы получить скидку на покупку.

- В магазине : здесь вам не нужно проводить карту, вводить PIN-код в кассе или подписывать квитанцию; вы просто прикладываете свой смартфон к бесконтактному терминалу, который обычно находится рядом с кассой при оформлении заказа.После касания обычно требуется дополнительный шаг (или шаги, в зависимости от вашего устройства) для завершения транзакции, например аутентификация по отпечатку пальца или ввод пароля в ваш мобильный телефон.

Многие также позволяют хранить награды и купоны в виде цифровых штрих-кодов, которые затем можно сканировать, когда вы подходите к кассе, чтобы получить скидку на покупку.

Многие также позволяют хранить награды и купоны в виде цифровых штрих-кодов, которые затем можно сканировать, когда вы подходите к кассе, чтобы получить скидку на покупку.Все цифровые кошельки используют ту или иную форму шифрования вашей личной информации и ваших платежных данных для обработки вашего платежа. Но как этот процесс работает, зависит от того, какой тип цифрового кошелька вы используете.

- При совершении покупок в магазине : если вы хотите использовать цифровой кошелек через мобильное устройство, например Apple Pay, Android Pay или Samsung Pay, «нажми и пойди», чтобы произвести платеж в магазине, проверьте, не установлен ли на вашем телефоне кошелек, который вы хотите использовать, или загрузите приложение, если необходимо. Когда вам будет предложено сделать снимок карты с помощью мобильного устройства, либо введите необходимую информацию вручную. Как только эта информация будет проверена вашим банком, она будет готова к использованию.

Для того, чтобы услуга «коснитесь и работай», цифровые кошельки используют технологию, называемую Near Field Communication (NFC). NFC передает данные путем обнаружения и связи с устройствами в непосредственной близости (в данном случае с вашим мобильным устройством и считывателем NFC в кассовом аппарате) без необходимости подключения к Интернету.

- Когда вы совершаете покупки в Интернете : существует ряд различных систем онлайн-платежей, поэтому изучите, какие из них наиболее совместимы с вашими устройствами и вашими финансовыми потребностями, прежде чем регистрироваться. После того, как вы выбрали платежную систему, создайте учетную запись в Интернете, которая предоставит вам инструкции о том, как связать ее с вашим банковским счетом или платежной картой. Ваша карта и контактные данные затем сохраняются поставщиком платежных услуг, что означает, что вы можете просто ввести имя пользователя и пароль при оформлении заказа онлайн, вместо подробной информации о доставке и карте каждый раз, когда вы совершаете покупку.К большинству также можно получить доступ через настольные или мобильные устройства, а некоторые автоматически обновят номер вашей карты, если и когда он изменится.

Когда вам будет предложено сделать снимок карты с помощью мобильного устройства, либо введите необходимую информацию вручную. Как только эта информация будет проверена вашим банком, она будет готова к использованию.

Когда вам будет предложено сделать снимок карты с помощью мобильного устройства, либо введите необходимую информацию вручную. Как только эта информация будет проверена вашим банком, она будет готова к использованию. Ваша карта и контактные данные затем сохраняются поставщиком платежных услуг, что означает, что вы можете просто ввести имя пользователя и пароль при оформлении заказа онлайн, вместо подробной информации о доставке и карте каждый раз, когда вы совершаете покупку.К большинству также можно получить доступ через настольные или мобильные устройства, а некоторые автоматически обновят номер вашей карты, если и когда он изменится.

Ваша карта и контактные данные затем сохраняются поставщиком платежных услуг, что означает, что вы можете просто ввести имя пользователя и пароль при оформлении заказа онлайн, вместо подробной информации о доставке и карте каждый раз, когда вы совершаете покупку.К большинству также можно получить доступ через настольные или мобильные устройства, а некоторые автоматически обновят номер вашей карты, если и когда он изменится. В недавнем отчете Centric Digital говорится, что к концу 2016 года каждый пятый смартфон будет поддерживать мобильные платежи. Это на 210% больше, чем в 2015 году, поэтому все больше продавцов и розничных продавцов начинают принимать покупателей, которые хотят расплачиваться с помощью своих мобильных устройств. Показательный пример: согласно исследованию Национальной федерации розничной торговли и Forrester, более трех четвертей розничных продавцов в США планируют принять Apple Pay к концу 2017 года.Между тем, количество розничных продавцов, принимающих хотя бы одну форму мобильных платежей, в настоящее время превышает 30 миллионов благодаря мобильным кошелькам, таким как Samsung Pay, которые работают с терминалами, которые используют магнитную полосу, NFC и EMV (используются для карт с чипом) читательские технологии.

Большинство приверженцев цифровых кошельков называют простоту, удобство и экономию времени основными причинами перехода. Пользователи не должны носить с собой свои платежные карты при совершении покупок в магазинах, и вся информация о платежах, счетах и доставке хранится в вашем кошельке, что делает вашу покупку быстрой и простой, объясняет

Тернер.

Она также добавляет, что для потребителей важно понимать, что использование цифрового кошелька не сопряжено с дополнительными расходами — и в некоторых случаях держатели карт могут по-прежнему пользоваться теми же преимуществами, что и при использовании пластиковой версии своей кредитной карты.

Многие розничные торговцы также ищут способы вознаградить покупателей, которые платят с помощью своего мобильного цифрового кошелька, наряду с существующими преимуществами, которые предоставляются с их кредитными картами. По данным консалтинговой фирмы Accenture, связь между двумя сервисами может стать переломным моментом для внедрения цифрового кошелька — около 80% пользователей признают, что они бы сделали больше мобильных платежей в магазине, если бы им предлагались скидки, купоны или вознаграждения.

Связано: 5 технических инструментов для поддержания вашей финансовой жизни

Цифровые кошельки обеспечивают ряд функций безопасности. Одна из этих функций включает технологию под названием tokenization , которая является мерой безопасности , которая заменяет конфиденциальные данные, связанные с вашей кредитной или дебетовой картой, на одноразовый номер счета, объясняет

Will Hernandez из Mobile Payments Today. Номер создается во время транзакции и сразу становится бесполезным для хакеров, если эта информация будет каким-либо образом скомпрометирована.

Сохранять бдительность и следить за своими заявлениями по-прежнему имеет решающее значение для обеспечения безопасности вашей информации, независимо от того, какую форму оплаты вы используете. Поставщики цифровых кошельков приложили все усилия, чтобы сделать эти продукты максимально безопасными, добавляет Эрнандес,

. Тем не менее, в наши дни нет ничего безопасного на 100%, и потребители должны по-прежнему следить за карточными счетами, которые они связывают с цифровыми кошельками.

Многие эксперты считают, что предложения мобильных платежей с геотаргетингом могут стать следующим большим достижением цифровых кошельков. Я лично вижу, как цифровые кошельки становятся еще умнее,

комментирует Шон МакКуэй, эксперт по кредитным картам в NerdWallet, до такой степени, что они активно предлагают купоны или другие денежные решения при входе в определенные магазины.

И мобильные платежи больше не ограничиваются только вашим мобильным устройством. Браслеты, использующие технологию NFC, теперь повсеместно используются на многих крупных музыкальных фестивалях и спортивных мероприятиях, где таскание с собой кошелька и возня с кредитными картами в торговых точках уходит в прошлое.

Цифровые кошельки — это продукт цифровой истории нашего времени: истории, в которой мир становится плавно связанным, и каждое устройство может стать коммерческим устройством, — заключает Тернер,

. По мере того, как мир становится цифровым, меняются и способы оплаты.

Разработка мобильного кошелька, который понравится миллионам

Мобильные транзакции — это всегда следующий уровень конкуренции за совершенство. Потребители все больше и больше полагаются на интеллектуальные устройства.

Лидирующие в гонке интеллектуальных устройств смартфоны заняли безупречное место в жизни людей.

Не только развлекательный сегмент, но и люди активно используют эту технологию для покупки и продажи всего, от продуктового магазина до бронирования билетов на выходные.

Что такое мобильный кошелек

Мобильный кошелек — это финансовый инструмент, который позволяет юридическим и физическим лицам получать и отправлять деньги через мобильные устройства.

Это тип модели электронной коммерции, который разработан с использованием мобильных устройств из-за их удобства и легкости доступа. Мобильный кошелек еще называют мобильными деньгами или мобильным денежным переводом.

Типы мобильных кошельков

Существует множество типов приложений для мобильных кошельков, которые различаются процессами оплаты. Мы будем видеть эти приложения для мобильных платежей одно за другим.

Мы будем видеть эти приложения для мобильных платежей одно за другим.

- Кошелек первого типа использует для перевода средств оператора мобильной связи. При этом пользователи мобильного кошелька могут отправлять и получать деньги с помощью поставщика услуг.

- Второй тип кошельков — это кошельки, которые предоставляют различные виды скидок через SMS с OTP.

- Третий тип приложений для электронных кошельков — это приложения, которые предлагают мобильные веб-платежи.

Тенденции в отношении электронных кошельков изменились за последние несколько лет с момента включения поставщиков услуг мобильной связи и финансовых учреждений.

Почему вы должны его разработать?

Легкий доступ

Использовать мобильный кошелек для повседневных транзакций действительно просто.Все, что вам нужно сделать, — это скачать приложение и создать идентификатор пользователя и пароль.

Это так же просто, как войти в свою учетную запись Gmail или Facebook со своего смартфона.

Простая загрузка денег

Вы можете легко пополнить свой кошелек через интернет-банкинг, кредитную или дебетовую карту.

Возможность хранить эти данные избавляет вас от необходимости вводить эти данные каждый раз при совершении транзакции и экономит время.

Область применения

Начиная с оплаты счетов за DTH, постоплату, карты данных и широкополосного доступа до покупки билетов на самолет, автобус или поезд, вы можете использовать электронный кошелек для различных транзакций.

От оплаты в местных магазинах кирана до оплаты коммунальных услуг, таких как газ, вода и электричество, мобильные кошельки стали широко доступны.

Устройство для разделения счетов

Возможность разделить расходы с друзьями — еще одно большое преимущество. Пользователи Freecharge и Mobikwik могут разделить свои счета, просто указав сумму и количество людей, которые должны заплатить свою долю.

Эти кошельки автоматически генерируют ссылку, которую вы можете отправить людям, которые должны вам деньги.

Обеспечивает своевременные выплаты

Вы также можете использовать функцию автоматической оплаты для автоматической оплаты будущих счетов с баланса вашего кошелька в заранее определенную дату.

Поощрения и акции

У каждого кошелька есть свой набор стимулов. Электронные кошельки дают много возможностей для экономии за счет скидок, кэшбэков, предложений и бесплатных подарков.

Вы можете получить максимальную выгоду, пройдя их раздел предложений и оптимально используя промокоды.

Быстрый перевод средств

КошелькиMoney сделали отправку и получение денег быстрыми и легкими. Вдобавок ко всему, в настоящее время не взимаются комиссии за перевод денег куда угодно и когда угодно, что делает этот вариант более предпочтительным.

Согласно отчету об исследовании, в 2016 году 32% потребителей использовали цифровой кошелек в качестве предпочтительного средства оплаты, а 78% потребителей заявили, что знают об этой услуге.

Мобильные приложения, такие как PayTM, RuPay, Bhim и Jara, сделали людей более удобными.

Интеграция мобильных кошельков для приложений электронной коммерции существовала довольно давно, однако многофункциональные мобильные кошельки для денег теперь стали необходимостью эпохи. Теперь необходимо понять, что именно ищут пользователи.

Подробнее: Как финансовые приложения упрощают бизнес?

Отрасли, которые извлекают выгоду из приложения мобильного кошелька?

Это правда, что приложения для мобильных кошельков обычно ассоциируются с финансовым сектором, поскольку здесь происходит обмен денег.

Однако их также можно использовать в качестве приложения для денежных переводов в различных областях, например:

Розничная торговля

В секторе розничной торговли его можно использовать для магазинов мобильной коммерции или как дополнение к существующему мобильному приложению.

Приложения Wallet в розничном секторе помогают пользователям хранить важную информацию о своих продажах.

Это также помогает им получать выгоду от платежей с помощью карт лояльности, вознаграждений и купонов.

Финансовые учреждения

Эти заведения предоставляют пользователям множество возможностей, таких как дебетовая карта, кредитная карта, и предоставляют клиентам административные услуги.

Логистические, транспортные, технологические предприятия и телекоммуникационные компании

Эти компании являются основными игроками финансового сегмента.

Единственные шансы, с которыми они сталкиваются, — это интеграция в мобильный кошелек различных платежных карт от разных банков и финансовых институтов.

Понимание требований пользователей

Перед тем, как начать процесс разработки приложения для электронных платежей, важно, чтобы вы понимали базу пользователей и рынок приложений для цифровых платежей.

Существуют разные виды мобильных кошельков, нужно понимать, какие из них подходят для ваших целей.

В список способов онлайн-платежей в основном входят:

Онлайн-оплата

Это наиболее распространенный способ оплаты, при котором пользователь производит оплату с помощью дебетовой, кредитной карты и сетевого банкинга.

Этот метод включает в себя электронные платежи продавцу с помощью платежного шлюза.

Платежи в точках продаж (PoS)

Система POSили система точек продаж используется для описания системы, которая включает в себя различные компоненты, такие как оборудование, программное обеспечение, аналитику, управление запасами, управление сотрудниками и отчетность.

Он состоит из компьютера, на котором установлено программное обеспечение POS, сканера штрих-кода, устройства чтения кредитных карт, принтера чеков и локального сервера.

Теги NFC

Метки NFC являются пассивными устройствами, что означает, что для их работы не требуется источник питания. Более того, он активируется только при контакте с активным устройством.

Самое приятное в этих тегах то, что они не могут выполнять какую-либо собственную обработку, они просто используются для передачи данных на активное устройство.Давайте подробно рассмотрим его функции.

Сканирование и чтениеметки NFC могут использоваться для передачи информации. Вам просто нужно положить карту NFC или метку на заднюю часть телефона, и вся информация будет получена и отображена на вашем устройстве.

Запись и редактированиеПомимо сканирования и чтения информации, вы также можете написать и отредактировать сообщение.

Для этого вам необходимо отсканировать NFC-метку, поместив ее на задней панели устройства.Как только вы это сделаете, вся информация будет отображаться, и вы можете внести в нее необходимые изменения.

Scan & Pay Система NFC просто не предназначена для просмотра и редактирования информации. Вы также можете совершать платежи с помощью этой технологии.

Вы также можете совершать платежи с помощью этой технологии.

положите свои кредитные карты на заднюю панель телефона. Как только вы разместите там свою карту, будут получены все данные карты и будет произведен платеж.

КомпанияPeerbits разработала Android-приложение Flashtag, основанное на технологии NFC.

В основном используется для перевода и получения средств с помощью технологии NFC. Более того, он также используется для получения дополнительной информации.

Одноранговый денежный перевод

В платежах P2P цифровые деньги передаются от одного человека к другому через посредника, известного как платежное приложение P2P.

Этот тип платежей можно получить через ПК и мобильное устройство через Интернет. Это простая альтернатива традиционным способам оплаты.

iBeacons и оплата bluetooth

iBeacon — это версия концепции маяка на базе Bluetooth от Apple.Эта технология позволяет передавать и принимать мелкие фрагменты данных на небольшом расстоянии..jpg)

Он используется для улучшения покупок, отслеживания, автоматизации, программ лояльности и учебных программ.

QR-коды

QR-код — это просто двумерный штрих-код квадратной формы, в котором хранятся закодированные данные. Обычно данные связаны с веб-сайтом. QR-коды в основном используются в рекламных целях.

Однако его другие приложения включают сегментацию списков рассылки, совместное использование в социальных сетях, отслеживание печатных СМИ и соединение кирпича и раствора.

Мобильные платежи и носимые устройства

Все большее количество носимых устройств добавляет такие функции, как бесконтактные платежи с помощью носимых приложений.

Из трех вышеупомянутых технологических решений для точек продаж большое внимание уделяется, поскольку их относительно сложно построить.

Платежный шлюз для приложения цифрового кошелька:

Существует ряд платежных шлюзов, доступных для интеграции в мобильный кошелек, чтобы помочь пользователю загружать и отправлять деньги в свой кошелек и обратно с помощью своей кредитной или дебетовой карты.

Stripe и Braintree в настоящее время являются самыми известными платежными шлюзами на рынке.

Ключевые факторы, которые следует учитывать при разработке приложений для мобильных кошельков

Вот некоторые ключевые факторы, которые необходимо учитывать при интеграции мобильных платежей:

1. Приоритет функций

Приложение мобильного кошелька в основном представляет собой набор различных функций и возможностей.

Вы должны быть осторожны при интеграции этих функций и возможностей, поскольку они в конечном итоге сделают ваше приложение для цифровых платежей успешным.

Прежде чем создавать приложение для мобильного кошелька, проведите тщательное исследование рынка, изучите ожидания, потребности клиентов и тенденции рынка.

2. Безопасность

Ваш цифровой кошелек может быть успешным только в том случае, если клиенты могут полагаться на его структуру безопасности.

Электронные кошельки требуют, чтобы клиенты сохраняли информацию о своей карте или вводили свои пароли.

Вы несете главную ответственность за обеспечение безопасности их данных с помощью передовых технологий.

В дополнение к стандартным механизмам защиты и безопасности вам необходимо включить технологии, которые трудно расшифровать.

Подробнее: Платежная система NFC для мобильного приложения

3. Не забудьте указать цифровую квитанцию

После каждой транзакции, выполненной пользователями, им необходимо подтверждение об ее успешности или неудаче. Здесь возникает потребность в цифровой квитанции.

Независимо от суммы, на которую они совершили транзакцию, важно, чтобы они получили цифровую квитанцию о своей транзакции.

Эти цифровые квитанции могут быть отправлены по электронной почте на зарегистрированный адрес электронной почты соответствующего клиента.

4. Бонусные баллы

Людям нравится получать награды. Если вы хотите, чтобы ваше приложение для цифровых платежей продолжало работать.

Если вы предоставляете своим пользователям разные возможности, они ни в коем случае не покинут ваш сайт в ближайшие дни.

Однако вы должны иметь в виду, что они могут проверять свои бонусные баллы, когда захотят, и могут использовать их более выгодными способами.На этом этапе вам нужно будет понять свою целевую аудиторию, ее симпатии и антипатии.

5. Держите их занятыми

Делитесь своевременными уведомлениями со своими клиентами о новых предложениях. Делитесь с ними индивидуализированными купонами и сделками, чтобы они могли участвовать в вашем приложении.

Часто можно заметить, что пользователи покидают приложение после его первого использования. Уведомление о последних предложениях и скидках поможет вам поддерживать их вовлеченность в ваше приложение для цифровых платежей.

6. Выбор партнера по развитию

Компания по разработке мобильных приложений может эффективно помочь вам в разработке приложений для электронных платежей.

Они хуже осведомлены о последних технологических разработках и тенденциях и могут помочь вам в создании лучшего решения.

Однако, прежде чем выбрать партнера по разработке, вам необходимо тщательно изучить его профиль и проверить, выполняли ли они аналогичные проекты в прошлом. Их изучение поможет вам найти лучшее решение для цифровых платежей.

Заключение

Мобильные кошельки — это уже не просто тренд, они стали необходимостью времени.

Однако, чтобы насладиться преимуществами этого быстро развивающегося рынка, необходимо обеспечить безупречную реализацию фактов и функций.

Проведите необходимое исследование рынка, чтобы создать приложение для мобильного кошелька.

мобильных кошельков — State Bank & Trust Co.

Меню разделаЧто можно делать с мобильными кошельками SBT?

- Обеспечьте быструю, легкую и безопасную оплату при оформлении заказа в участвующих продавцах.

- Совершайте покупки в Интернете и в приложениях через участвующих продавцов.

Начать

Вы можете легко получить доступ к своему мобильному кошельку из приложения на телефоне.

- Загрузите приложение «Мобильный кошелек» из магазина приложений на свое устройство или оно может быть уже встроено в ваш телефон.

- Добавьте информацию о своей дебетовой карте State Bank & Trust Co. в бумажник, следуя инструкциям в приложении.

- Активируйте свое устройство, подтвердив регистрацию. Вам могут позвонить из Shazam или State Bank & Trust Co., чтобы подтвердить вашу активацию.

- После активации у вас будет доступ к оплате в участвующих продавцах, в приложениях и в Интернете через мобильное устройство!

Google Pay

Веб-сайт Google Pay

Платите своим телефоном Android ™ в магазинах и в Интернете с помощью Google Pay ™. Google Pay использует связь ближнего радиуса действия (NFC) для передачи платежной информации между вашим телефоном и платежными терминалами в поддерживающих магазинах. Просто добавьте свою дебетовую карту в Google Pay, чтобы упростить процесс оплаты. Нет необходимости каждый раз вводить данные своей карты; просто выберите Google Pay, убедитесь, что телефон разблокирован, и поднесите его к терминалу при оформлении заказа — приложение даже не нужно открывать!

Просто добавьте свою дебетовую карту в Google Pay, чтобы упростить процесс оплаты. Нет необходимости каждый раз вводить данные своей карты; просто выберите Google Pay, убедитесь, что телефон разблокирован, и поднесите его к терминалу при оформлении заказа — приложение даже не нужно открывать!

Apple Pay

Веб-сайт Apple Pay

Apple Pay® — это служба мобильных платежей и цифрового кошелька, позволяющая совершать платежи с использованием соответствующих продуктов Apple® (iPhone®, iPad®, Apple Watch® и т. Д.). Apple Pay позволяет пользователям безопасно совершать покупки в магазинах, приложениях и в Интернете. В настоящее время Apple Pay является единственным цифровым кошельком, использующим для хранения токенизации защищенный элемент (SE), который представляет собой чип, встроенный непосредственно в аппаратное обеспечение телефона. Пользователи могут безопасно платить через NFC или в приложениях. Для транзакций в приложении требуется только одобрение пользователя через Touch ID®, что значительно упрощает типичный процесс онлайн-покупки.

Samsung Pay

Сайт Samsung Pay

Samsung Pay® — это услуга мобильных платежей и цифрового кошелька, предлагаемая Samsung.Samsung Pay использует для платежей NFC и магнитную безопасную передачу (MST). MST — это огромное удобство для держателей карт. Он работает путем отправки магнитного сигнала с совместимого устройства на устройство считывания карт платежного терминала (для имитации считывания физической платежной карты). Платежи MST не требуют от продавца обновлять платежный терминал, что делает Samsung Pay доступным для использования почти на всех платежных терминалах со считывателем карт.

Неизбежный рост и развитие глобального цифрового кошелька

Хотя цифровые кошельки существуют уже более 20 лет, они быстро эволюционировали только в течение последнего десятилетия, коренным образом изменив способ поиска и оплаты товаров и услуг.

Цифровые кошельки, также известные как электронные кошельки, представляют собой мобильные приложения, которые хранят данные кредитной или дебетовой карты в одном месте и позволяют пользователям совершать безналичные покупки в магазине и в Интернете с помощью своего телефона или носимого устройства.

Их также можно использовать для хранения документов, удостоверяющих личность, цифровых наград, билетов, посадочных талонов и ключей от номера, что полностью устраняет необходимость носить с собой кошельки.

Цифровые кошельки, использующие биометрическое распознавание и шифрование данных, не только удобны, но и дают пользователям больше ощущения контроля и безопасности.

В этом посте мы рассмотрим тенденции на рынке цифровых платежей и недавнюю эволюцию мобильных платежных приложений.

Денежный набор как наименее распространенный платежРынок цифровых платежей, который включает в себя все потребительские транзакции, совершаемые через Интернет и на мобильных устройствах, находится на подъеме уже более десяти лет. В 2020 году во всем мире было совершено более 779 миллиардов цифровых транзакций, и ожидается, что в ближайшие годы это число вырастет на 13%.

Количество цифровых и мобильных платежей, совершенных в мире

Растущее распространение цифровых кошельков, продолжающаяся дигитализация услуг, растущий спрос на смартфоны и развитие новых технологий, таких как 5G или платежных сервисов, таких как Alipay, Google Pay и Apple Pay, — вот некоторые из ключевых факторов быстрого роста цифровых платежей.

Глобальная пандемия COVID-19, несомненно, еще больше ускорила этот процесс, поскольку люди пытаются избежать транзакций с наличными и используют бесконтактные платежи для минимизации физических взаимодействий.

Согласно отчету Mordor Intelligence «Рынок мобильных платежей — рост, тенденции и прогноз (2020-2025) за 2019 год», самый популярный способ оплаты в 2020 году — дебетовые карты, сохранит свою позицию на долгие годы, но наличные деньги, теперь Второй по распространенности способ оплаты уступит место цифровым кошелькам, что сделает его наименее популярным к 2022 году.

Уменьшение потребности в наличных деньгах предполагает, что безналичная экономика может наступить раньше, чем мы думаем.

Мировая доля способов оплаты через POS-терминалы в 2018-2022 гг.

Четверть электронных платежей в Европе происходит из ВеликобританииРост цифровых платежей также был очень заметен в Великобритании. Согласно данным, опубликованным BuyShares, Великобритания является крупнейшим рынком цифровых платежей в Европе, на него приходится 25% общей стоимости цифровых транзакций в регионе (чуть более 164 миллиардов долларов), за ней следуют Германия, Франция и Италия.

ОтчетStatista 2020 FinTech показал, что в 2019 году более 81% граждан Великобритании использовали ту или иную форму онлайн-платежей, что является самой высокой долей в мире.

Также заметно увеличилось количество пользователей мобильных платежных приложений — каждый год приложения с цифровым кошельком получают почти миллион новых пользователей в Великобритании. К 2023 году в Великобритании будет около 12 миллионов человек, чей основной способ оплаты — через телефоны. Количество пользователей мобильных платежей в Великобритании в 2018-2023 гг. *

Неудивительно, что рост популярности мобильных платежей в Великобритании в значительной степени обусловлен молодым поколением. 38% 27–37-летних зарегистрировались в системе мобильных платежей, а среди 18–26-летних этот показатель вырос до 41%.

Процентная разбивка по возрастным группам, которые зарегистрировались у поставщика мобильных платежей

По оценкам, 12% стран мира используют приложения для цифровых кошельков

В последние годы произошел значительный рост мобильных платежных приложений. От давно зарекомендовавших себя приложений, таких как PayPal, до более новых, таких как Google Pay, Apple Pay или Samsung Pay, и до локальных игроков, таких как Alipay или WeChat, теперь у пользователей есть целый ряд платежных приложений, помогающих им совершать покупки в Интернете или через свои устройства в одном месте. бесшовный и безопасный способ.

Приложения для мобильных платежей, по оценкам, имеют почти 1 миллиард активных пользователей в день, что составляет 12% мирового населения. Ожидается, что в следующие 3 года это число увеличится до более чем 1,3 миллиарда.

Растущая популярность особенно заметна в Китае, где у двух местных игроков в мобильных платежных приложениях — AliPay и WeChat — более 1 миллиарда зарегистрированных пользователей.

По текущим оценкам, 47% всех пользователей смартфонов в Китае регулярно используют приложения для цифровых кошельков, что делает его лидером в мире по количеству мобильных платежей. Количество пользователей на одно приложение для цифровых платежей в мире в 2020 году

За пределами Китая Apple Pay, Google Pay, Amazon Pay и Samsung Pay являются ведущими поставщиками услуг в мире с общим числом пользователей 691 миллиона по всему миру.

Растущая популярность приложений для мобильных платежей в Европе сделала две европейские страны — Норвегию и Великобританию — мировыми лидерами по внедрению цифровых кошельков.

Так как 42% и 24% населения пользуются цифровыми кошельками, Норвегия и Великобритания могут стать первыми странами в регионе, идущими к модели безналичной экономики.

Рейтинг | Страна | % населения пользуются мобильными и цифровыми кошельками |

1 | Китай | 47% |

2 | Норвегия | 42% |

3 | UK | 24% |

4 | Япония | 20% |

5 | Австралия | 19% |

6 | Колумбия | 19% |

7 | США | 17% |

8 | Сингапур | 17% |

9 | Канада | 16% |

| 10 | Австрия | 16% |

Число активных пользователей Paypal увеличилось в 4 раза за 10 лет

PayPal — один из первых поставщиков цифровых кошельков с несколько иной бизнес-моделью и разработанной специально для онлайн-транзакций.

PayPal была основана в 1998 году, задолго до того, как наши смартфоны стали выполнять функции кошелька, и, в отличие от большинства мобильных приложений, PayPal не ограничивается конкретным устройством.

Несмотря на растущую конкуренцию со стороны новейших приложений для цифровых кошельков, PayPal, который теперь поддерживает как онлайн, так и мобильные транзакции, по-прежнему занимает самую большую долю рынка среди всех платежных приложений, и его база пользователей продолжает расти с каждым годом.

Исследование показывает, что за 10 лет количество пользователей компании увеличилось в четыре раза, составив в 2020 году более 325 миллионов, и продолжает оставаться одним из лучших способов оплаты при покупке товаров в Интернете.

Количество зарегистрированных пользователей PayPal с 2010 по 2020 год

теги: мобильные платежиApple PayAliPayцифровой кошелекGoogle Paydigital кошелек статистика

Что такое цифровой кошелек? — Определение от WhatIs.com

В общем, цифровой кошелек — это программное приложение, обычно для смартфона, которое служит электронной версией физического кошелька.

Google запустил продукт под названием Google Wallet в мае 2011 года.По словам Стефани Тилениус, вице-президента по коммерции Google, приложение может хранить информацию о других картах, таких как водительские права и медицинские карты. Другие компании, включая Visa, также исследуют или разрабатывают продукты для цифровых кошельков.

Поскольку цифровые кошельки находятся на устройствах, подключенных к Интернету, они в конечном итоге смогут получить доступ к гораздо большему количеству информации, чем можно было бы унести в физическом кошельке. Дженна Вортам описывает потенциал в статье New York Times о цифровом кошельке Visa:

«Компания заявляет, что вся финансовая история клиента может быть надежно сохранена в одном месте, наряду со счетами часто летающих пассажиров, медицинскими льготами и даже информацией о гарантии на бытовое оборудование из Best Buy, заменяя беспорядочную информацию о счетах, которую большинство людей хранило в разных локации — онлайн и офлайн.«

В одном сценарии, например, медицинская карта может подключаться к электронной медицинской карте (EHR) владельца, что делает его историю болезни доступной сразу в случае возникновения неотложной медицинской помощи. Такая пропускная способность может иметь влияние далеко за рамки эффективности нынешней технологии мобильных платежей, которая позволяет использовать смартфон или транспондер поставщика для беспроводных платежей в точках продаж (POS).

В то время как будущее цифровых кошельков может нести личную информацию, такую как электронная медицинская информация, сегодняшняя формулировка цифрового кошелька в значительной степени включает розничную информацию, такую как способы оплаты и приложения, которые позволяют потребителям получать скидки, участвовать в программах лояльности магазинов и получать рекламные акции через мобильное устройство. которые они могут выкупить в магазине.Эти цифровые кошельки или мобильные кошельки помогают клиентам расплачиваться с мобильных устройств, получать скидки и другие предложения.

Мобильные кошелькииспользуют несколько технологий, в том числе мобильные приложения, мобильные аппаратные устройства, связь ближнего радиуса действия и методы безопасности, такие как токенизация, для создания удобных, мобильных и якобы безопасных способов оплаты. В некоторых случаях, помимо приложений и мобильных устройств, розничные продавцы экспериментируют с использованием таких устройств, как маяки, для отправки потребителям соответствующей информации.

Хотя технология мобильных кошельков все еще постепенно внедряется, она набирает обороты вместе с растущим использованием мобильных устройств в электронной коммерции (в 2013 году мобильные устройства обогнали традиционные ПК в онлайн-покупках) и ростом голоса клиентов, в результате чего клиенты имеют больше полномочий во взаимодействии с компаниями при согласовании условий обслуживания.

Технологии, используемые для мобильного кошелька, включают беспроводную связь ближнего радиуса действия (NFC), Bluetooth, WiFi и RFI, систему передачи на короткие расстояния.На момент написания этой статьи компании, предоставляющие мобильные платежные системы, включают Apple, Google, Samsung, PayPal и другие.

Beacons также используются вместе с мобильными кошельками. Они используют маломощные передатчики Bluetooth с малым радиусом действия для отправки предупреждений на мобильные устройства в пределах 100 футов от них. Маячки могут побуждать потребителей использовать купоны, зарабатывать баллы или забирать товары из своих списков покупок. Когда потребитель входит в розничный торговец-участник, маяк магазина связывается с телефоном потребителя и выделяет специальные предложения, скидки или купоны.

Если потребитель совершает покупку, другой маяк в кассовом аппарате магазина может связаться с пропуском в мобильном кошельке потребителя.

Одной из причин постепенного внедрения мобильных кошельков является забота о безопасности данных клиентов. Некоторые провайдеры, такие как Apple Pay и Google Wallet, используют токенизацию, которая маскирует информацию о кредитной карте и зависит от транзакции, чтобы не дать хакерам получить доступ к личным данным потребителей. Случайная последовательность, или токен, действует как заменяющее значение для фактического PAN, пока данные хранятся в системах розничного продавца.Пространство безопасности является конкурентоспособным, поэтому для объединения стандартов безопасности может потребоваться время.

Тем не менее, потребители по-прежнему с подозрением относятся к использованию технологии мобильных кошельков. Однако они с большей вероятностью выберут его, если получат взамен скидки и другие льготы.

Лучшие биткойн-кошельки 2021 года

Часто задаваемые вопросы

Как использовать биткойн-кошелек?

Биткойн-кошельки действуют как виртуальный кошелек для ваших цифровых валют. Так же, как вы можете положить доллары, евро, фунты и иены в свой физический кошелек, вы можете положить биткойны, Ethereum, Litecoin и Ripple в свой биткойн-кошелек.