Как стать партнёром банка?

Деньги

Кредит онлайн

Кредитный рейтинг

Подбор кредитной карты

Займы

Потребительские кредиты

Автокредиты

Кредитные карты

Ипотека

Ипотека в новостройках

Вклады

Куда вложить деньги

Дебетовые карты

Брокерское обслуживание

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Рейтинг МФО

Список МФО

Отзывы об МФО

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

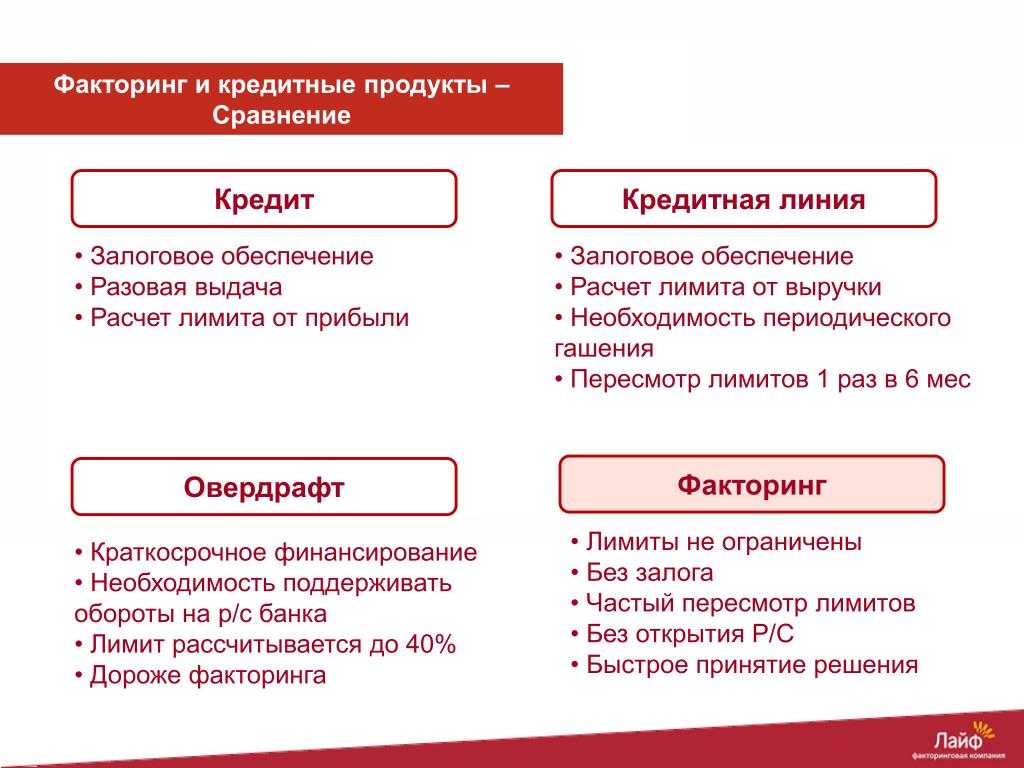

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

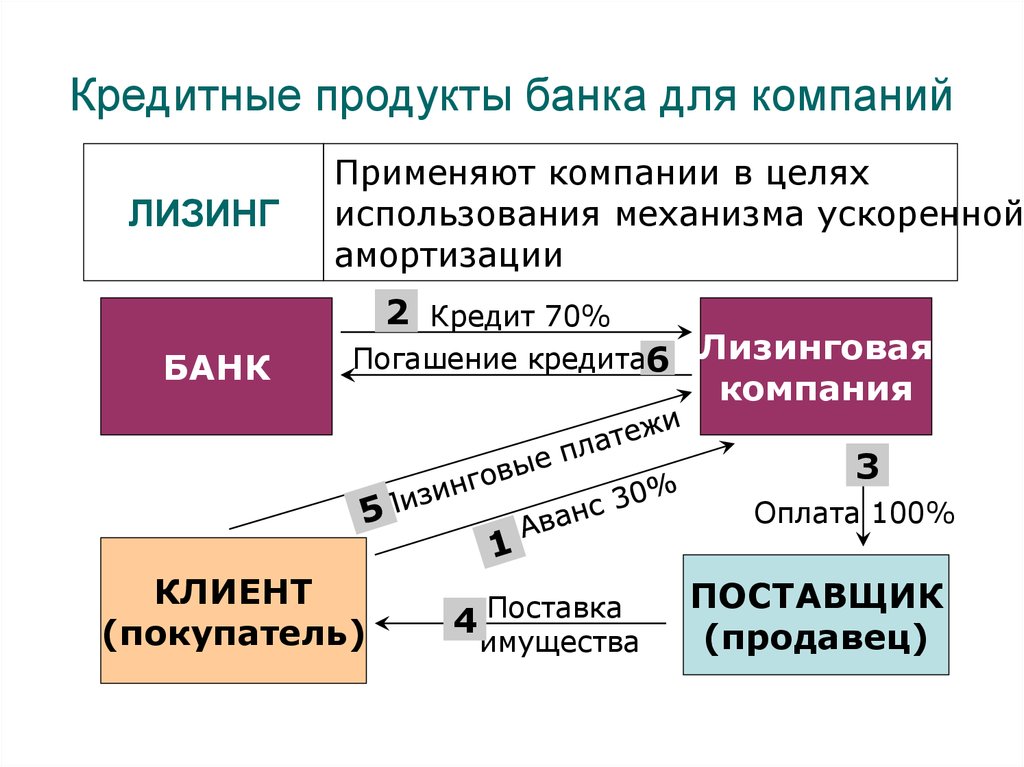

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Подготовка к ЕГЭ и ОГЭ

Программирование

Аналитика

Маркетинг

Управление

Дизайн

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

ГлавноеВопросы и ответыТесты и игрыСпецпроектыБлоги компанийКредит

Спрашивает

Лев

Здравствуйте. Являюсь ИП, хочу стать партнером банка и предоставлять кредиты третьим лицам — нашим клиентам на наше оборудование.

Являюсь ИП, хочу стать партнером банка и предоставлять кредиты третьим лицам — нашим клиентам на наше оборудование.

Войдите, чтобы оставить ответ.

КредитКредитная картаКредитная история+3

Спрашивает

Анна Левочкина

Можно ли сформировать кредитную историю, взяв товар в рассрочку?

Если взять товар в рассрочку в магазине, то попадёт ли информация о том, как она выплачивается, в бюро кредитных историй (БКИ)?

КредитПраво

Спрашивает

Анна Левочкина

Что происходит с кредитом, если заёмщика призывают в армию?

Можно ли избежать просрочек и попросить кредитные каникулы?

Отвечает

Кот-юрист

КредитЛичные финансы+4

Спрашивает

Валентина Фомина

Как не переплачивать по кредиту?

КредитЛичные финансы

Спрашивает

Валентина Фомина

Какой кредит не стоит брать?

КредитПраво

Спрашивает

Валентина Фомина

Зачем хранить справки о закрытии кредита?

КредитКредитная история+9

Спрашивает

Валентина Фомина

Реально ли исправить свою кредитную историю?

Сравни. ру

ру

Вопросы и ответы

Как стать партнёром банка?

Партнерам МТС Банка

Партнерам МТС БанкаРекомендуйте МТС Банк и получайте дополнительный доход за каждого нового клиента

Рекомендуйте МТС Банк и получайте дополнительный доход за каждого нового клиента

Онлайн

заключение агентского договора

До 8 000 ₽

за открытый и активный расчетный счет

До 10 000 ₽

за открытый валютный счет

Программы вознаграждения для партнеров

Расчетные счета

- До 8 000 ₽ — вознаграждение за открытый и активный расчетный счет

- Фиксированная или прогрессивная система вознаграждения

- Заключение агентского договора онлайн

- Персональный менеджер для каждого партнера

Стать партнером

Валютные счета

- До 10 000 ₽ — вознаграждение за открытый и активный счет в иностранной валюте

- Открываем счета в USD, EUR, GBP, CHF, CNY, JPY, PLN

- Переводы и платежи по всему миру

- Заключение агентского договора онлайн

- Персональный менеджер для каждого партнера

Стать партнером

Кредиты для бизнеса

- От 0,25 до 0,5% от суммы кредита — вознаграждение за выданный кредит

- Кредиты на пополнение оборотных средств, на инвестиционные цели, на исполнение контрактов

- До 5 млн ₽ — беззалоговый кредит для бизнеса

- Заключение агентского договора онлайн

- Персональный менеджер для каждого партнера

Стать партнером

Расчетный счет для бизнеса

0 ₽

открытие и обслуживание счета

0 ₽

переводы и снятие до 1 млн ₽

До 50 000 ₽

в месяц кешбэк по бизнес-карте

Кто может стать партнером

Консалтинг

юристы, бухгалтеры, бизнес-консультанты, регистраторы

B2B

агрегаторы, маркетплейсы и другие виды бизнеса

Фрилансеры

ИП или специалисты, оказывающие услуги юридическим лицам

Вы можете стать партнёром,

как физическое лицо

Для этого вам необходимо заполнить и отправить нам анкету

Как стать партнером

Заполните заявку

Подпишите документы

Привлекайте клиентов

Заполните заявку и начните сотрудничество

МТС Банк — цифровой Банк для бизнеса

Владельцы бизнеса выбирают нас за надежность, мобильность и универсальность решений

Топ-50

российских банков

29 лет

на рынке

3 миллиона

активных клиентов

Рейтинги МТС Банка

Рейтинговое агентство «Эксперт РА»

Рейтинговое агентство НКР

Вопросы и ответы

Как работает партнерская программа?

Какую систему мотивации выбрать?

Как стать вашим партнером?

Как формируется вознаграждение партнера?

Вас также заинтересует

Вас также заинтересует

Банковские партнеры — Pathway Lending

Pathway Lending является некоммерческим кредитором Финансового учреждения развития сообщества (CDFI), обслуживающим Теннесси и Алабаму, а также части Арканзаса и Миссисипи.

TN Small Business Jobs Opportunity Fund

Этот возобновляемый кредитный фонд представляет собой государственно-частное сотрудничество между штатом Теннесси, частными финансовыми учреждениями и компанией Pathway Lending, которая предоставляет кредиты для максимального воздействия на штат в плане создания рабочих мест и расширения бизнеса.

Узнать больше

TN Rural Opportunity Fund

Этот бессрочный возобновляемый кредитный фонд является партнерством штата Теннесси и банков-членов Ассоциации банкиров Теннесси, который предоставляет капитал малым, неблагополучным и начинающим предприятиям, расположенным в сельской местности Теннесси ( исключая округа Дэвидсон, Нокс и Шелби).

Узнать больше

TN Affordable MultiFamily

Жилищный ссудный фонд

Благодаря гранту от фонда CDFI и совместно с банками-членами TBA этот фонд предоставляет постоянное финансирование застройщикам жилищной налоговой льготы для малоимущих. Этот фонд покрывает все 95 округов, которые помогут обеспечить безопасное и доступное жилье в Теннесси.

Подробнее

865 Opportunity Fund

Благодаря партнерству с Торговой палатой Ноксвилля этот фонд предоставляет кредиты малому бизнесу и коммерческим предприятиям в округах Восточного Теннесси, включая Андерсон, Блаунт, Грейнджер, Джефферсон, Нокс, Лаудон, Роан, Севьер. , и Союз. С целью улучшить доступ к капиталу для местных малых предприятий, особенно тех, которыми руководят представители меньшинств или женщины-владельцы бизнеса, фонд фокусируется на кредитах до 50 000 долларов.

Подробнее

Chattanooga Small Business Opportunity Fund

Chattanooga Small Business Opportunity Fund — это возобновляемый кредитный фонд на сумму 7,5 млн долларов США, целью которого является продвижение инклюзивной экосистемы малого бизнеса и улучшение доступа к капиталу для малых предприятий и предприятий, возглавляемых меньшинствами в Большом Чаттануге. .

Узнать больше

Инвестиционный фонд Медицинского округа Мемфиса

Инвестиционный фонд Медицинского округа Мемфиса, созданный в июле 2021 года в сотрудничестве с Memphis Medical District Collaborative, представляет собой капитальный фонд в размере 30 миллионов долларов, созданный для стимулирования инклюзивного развития недвижимости и финансирования преобразующих жилых домов. и проекты многофункциональной недвижимости в Медицинском округе Мемфиса.

и проекты многофункциональной недвижимости в Медицинском округе Мемфиса.

Узнать больше

Мемфисский фонд возможностей для малого бизнеса

В сотрудничестве с Epicenter Memphis этот фонд предоставляет ответственный заемный капитал и техническое обучение малым предприятиям в округах Шелби, Фейет и Типтон в штате Теннесси; округа Туника, ДеСото, Тейт, Маршалл и Бентон в штате Миссисипи; и округ Криттенден в Арканзасе.

Узнать больше

Nashville Opportunity Fund

Этот фонд создан в сотрудничестве с Агентством жилищного строительства города (MDHA) и занимается удовлетворением потребностей в финансировании недостаточно финансируемых малых предприятий и недостаточно обслуживаемых коммерческих коридоров по всему округу Дэвидсон.

Узнать больше

Отчет о заинтересованных сторонах

Этот отчет предназначен для того, чтобы помочь банкам лучше понять, как мы можем помочь вашей организации достичь стратегических целей и требований CRA.

Pathway Lending поддерживает банков-партнеров по всему региону, предоставляя источник капитала для заемщиков с недостаточным уровнем обслуживания, которые могут не соответствовать требованиям для традиционного кредитования, и помогая банкам-партнерам выполнять их требования CRA.

Загрузить отчет с анализом заинтересованных сторон

Как банки и CDFI работают вместе для создания сильного бизнеса и более сильных сообществ:

Нажмите на каждый из часто задаваемых вопросов, чтобы получить подробные ответы об отрасли финансовых учреждений развития сообществ, о том, как CDFI работают с банками и заемщиками и т. д. .

ЧТО ТАКОЕ CDFI?

Учреждение финансирования развития сообщества, или CDFI, представляет собой класс финансовых учреждений, которые обслуживают сообщества с недостаточным уровнем обслуживания и часто с низким доходом. CDFI сертифицированы Министерством финансов и могут быть банками, кредитными союзами, фондами венчурного капитала или кредитными фондами, такими как Pathway Lending. Не обращайте внимания на неуклюжее название, потому что такие учреждения, как наше, могут стать спасательным кругом для предпринимателей.

Не обращайте внимания на неуклюжее название, потому что такие учреждения, как наше, могут стать спасательным кругом для предпринимателей.

CDFI ориентированы на сообщества и обычно направляют свое финансирование на малый бизнес, микропредприятия, коммерческую недвижимость и доступное жилье в определенном географическом регионе. Pathway Lending обслуживает сообщества по всему Теннесси и Алабаме.

Pathway Lending управляет возобновляемым кредитным фондом, который предоставляет доступные кредиты владельцам малого бизнеса и микропредпринимателям, которые в противном случае не могли бы претендовать на получение банковского кредита. Подобно старомодным банкирам, мы предлагаем модель с высоким уровнем взаимодействия, а финансирование часто сопровождается наставничеством и другой поддержкой (это одна из причин, почему наш кредитный портфель относительно хорошо держался во время финансового кризиса и восстановления).

Обычно мы собираем деньги, которые мы ссужаем, через гранты или EQ2 от банков, стремящихся удовлетворить свои требования CRA. С 1999 года мы предоставили малым предприятиям кредиты на сумму более 175 миллионов долларов.

С 1999 года мы предоставили малым предприятиям кредиты на сумму более 175 миллионов долларов.

Нужны дополнительные причины, чтобы направить ваших клиентов в CDFI, например Pathway Lending? Наши услуги:

- Отлично подходит для предпринимателей и организаций, у которых нет доступа к банковским кредитам или другому капиталу

- Долгосрочная с целью сделать малый бизнес и микропредпринимателей платежеспособными

- Социально ответственная модель с высоким уровнем прикосновения, поддержкой наставничества и техническим обучением

- Финансовая ответственность – мы ни при каких обстоятельствах не поддерживаем практику хищнического кредитования

КАК PATHWAY LENDING МОЖЕТ ПОМОЧЬ МОЕМУ БАНКУ В ВЫПОЛНЕНИИ ТРЕБОВАНИЙ CRA?

Кредитные фонды CDFI, такие как Pathway Lending, заполняют нишу в национальной системе финансовых услуг, специализируясь на предоставлении кредитов заемщикам и сообществам, обслуживание которых традиционным банкам может быть затруднено.

Во многих случаях наиболее эффективным и действенным способом для традиционного банка удовлетворить рыночные потребности заемщиков с низкими доходами в их областях оценки может быть инвестирование или сотрудничество с CDFI, например Pathway Lending. В дополнение к помощи традиционным банкам в охвате недостаточно обслуживаемых сообществ с низким доходом в их областях оценки, кредиты и инвестиции в соответствующие CDFI могут быть полезными для помощи банкам в выполнении их обязательств CRA.

В соответствии с CRA деятельность по развитию сообщества может осуществляться напрямую или в сотрудничестве с партнером CDFI, который обслуживает область, включающую область оценки банка. Банки всех размеров, которые инвестируют в CDFI и сотрудничают с ними, могут получить одобрение CRA в компонентах кредитования, инвестиций и обслуживания при оценке их эффективности.

CRA оценка банка состоит из трех тестов: кредитование, инвестиции и обслуживание.

- Проверка кредитования рассматривает послужной список банка, помогающего удовлетворять потребности в кредитах в его оцениваемой области (областях) посредством его кредитной деятельности, принимая во внимание его жилищную ипотеку, малый бизнес, небольшую ферму и другую кредитную деятельность, запрошенную учреждение.

- Инвестиционный тест оценивает опыт банка в оказании помощи в удовлетворении потребностей в кредитах в его области (областях) оценки посредством квалифицированных инвестиций, которые приносят пользу его области (областям) оценки или более широкой области штата или региона, которая включает область оценки банка. (с). Инвестиционный тест рассматривает «квалифицированные инвестиции», которые представляют собой законные инвестиции, депозиты, членские доли или гранты с основной целью развития сообщества. Инвестиции, отвечающие требованиям CRA, включают инвестиции в акционерный капитал, депозиты, членские доли, гранты и неденежные вклады в финансовых посредников, таких как CDFI, или в их пользу.

- Тест обслуживания оценивает опыт банка в оказании помощи в удовлетворении потребностей в кредитах в его области(ах) оценки путем анализа доступности и эффективности банковских систем для предоставления розничных банковских услуг, а также масштабов и инноваций его службы развития сообщества. Услуги по развитию сообществ включают предоставление технической помощи CDFI, занимающимся развитием сообществ, и кредитование руководителей банков в качестве волонтеров для этих организаций на определенное время. Услуги по развитию сообщества должны быть связаны с предоставлением финансовых услуг. Pathway Lending часто призывает наших банковских партнеров выступить в качестве фасилитаторов занятий в женском бизнес-центре Pathway.

КАК PATHWAY LENDING МОЖЕТ ПОМОЧЬ БАНКОВСКИМ ЗАЕМЩИКАМ?

Исследования показывают, что малообеспеченным и сельским предприятиям, принадлежащим меньшинствам, трудно получить доступ к капиталу. В частности, люди с ограниченным капиталом, залогом, кредитом и/или деловым опытом часто испытывают трудности с получением доступных кредитов. Эти заемщики, как правило, не могут удовлетворить критериям андеррайтинга большинства основных кредиторов, и в результате эти предприниматели часто полагаются на финансирование с помощью кредитных карт, грабительские кредиты и вливания капитала от семей и друзей. Эти источники не только ограничивают их перспективы роста, но и угрожают их долгосрочному финансовому благополучию.

В частности, люди с ограниченным капиталом, залогом, кредитом и/или деловым опытом часто испытывают трудности с получением доступных кредитов. Эти заемщики, как правило, не могут удовлетворить критериям андеррайтинга большинства основных кредиторов, и в результате эти предприниматели часто полагаются на финансирование с помощью кредитных карт, грабительские кредиты и вливания капитала от семей и друзей. Эти источники не только ограничивают их перспективы роста, но и угрожают их долгосрочному финансовому благополучию.

Финансовые организации развития сообществ (CDFI), такие как Pathway Lending, имеют уникальные возможности для решения этой проблемы, предлагая доступный кредитный капитал и техническую помощь, которая имеет решающее значение для успешного малого и развивающегося бизнеса.

CDFI — отличный партнер для банков, и вместе мы делаем больше возможностей для заемщиков.

Программа Pathway Lending может предоставить способ помочь клиенту, который не соответствует требованиям вашего банка по андеррайтингу. Это отличный способ помочь своим клиентам, направив их к кредитору, который может удовлетворить их финансовые и образовательные потребности, в то время как вы сохраняете депозитарные отношения. Эти реферальные отношения могут быть беспроигрышными для обеих сторон, и мы не единственные, кто так думает.

Это отличный способ помочь своим клиентам, направив их к кредитору, который может удовлетворить их финансовые и образовательные потребности, в то время как вы сохраняете депозитарные отношения. Эти реферальные отношения могут быть беспроигрышными для обеих сторон, и мы не единственные, кто так думает.

В 2015 году Фонд CDFI выпустил два независимых отчета, в которых впервые представлен сравнительный анализ и оценка эффективности CDFI. Полученные данные подтверждают, что CDFI, такие как Pathway Lending, являются устойчивыми и надежными источниками капитала в областях, которые больше всего в нем нуждаются. С 1999 года мы привлекли более 175 миллионов долларов и предоставили более 36 000 часов консультационных услуг для укрепления сообщества малого бизнеса Теннесси.

Связанные статьи:CDFI вступают в конфликт: оценка воздействия — сводный отчет

Риск и эффективность среди CDFI: статистическая оценка с использованием нескольких методов

ПРЕДОСТАВЛЯЕТ ЛИ PATHWAY LENDING МАЛЕНЬКИЕ ДОЛЛАРОВЫЕ КРЕДИТЫ МОИМ ЗАЕМЩИКАМ?

Зачем потребителю обращаться к онлайн-кредитору с высокой процентной ставкой, чтобы получить небольшой долларовый кредит, и в процессе накапливать долги в сотни или тысячи долларов, а не к банкам? Ответ заключается в том, что большинство банков просто не предоставляют или не могут предлагать небольшие долларовые (менее 100 000 долларов) кредиты многим своим бизнес-заемщикам, особенно стартапам. Для многих банков это не имеет смысла с точки зрения бизнеса, учитывая значительное время сотрудников, системы и надзор, необходимые для выдачи и документального оформления кредитов на такую небольшую сумму.

Для многих банков это не имеет смысла с точки зрения бизнеса, учитывая значительное время сотрудников, системы и надзор, необходимые для выдачи и документального оформления кредитов на такую небольшую сумму.

Небольшие долларовые кредиты могут предоставить столь необходимый капитал малообеспеченным потребителям, малому бизнесу и стартапам.

Компания Pathway Lending поставила перед собой задачу заполнить финансовые пробелы на рынке. Таким образом, небольшие долларовые кредиты, менее 100 000 долларов США, составляют большую часть кредитов в нашем портфеле. Будь то оборудование, потребности в оборотном капитале или просто кредитная линия, Pathway Lending может помочь предпринимателям удовлетворить их небольшие потребности в долларах и помочь им развить свой бизнес.

КАК PATHWAY LENDING ПОМОГАЕТ УЛУЧШИТЬ ФИНАНСОВУЮ БЕЗОПАСНОСТЬ КЛИЕНТОВ БАНКА?

CDFI, такие как Pathway Lending, обслуживают различные группы предприятий, управляемых женщинами, представителями меньшинств, малообеспеченными и сельскими жителями, в основном состоящими из предприятий, которые в противном случае не могли бы претендовать на традиционные банковские кредиты, нуждающихся в небольших долларовых кредитах или нуждающихся в бизнес-образование. Такое сочетание углубленного бизнес-образования и гибкого капитала создает ценность для наших клиентов и позволяет использовать возможности финансирования и решения, которые в противном случае не были бы поддержаны традиционными, не склонными к риску финансовыми учреждениями. Эта образовательная структура создает основу для успеха, благодаря чему многие из этих малых предприятий становятся идеальными будущими заемщиками в традиционных учреждениях.

Такое сочетание углубленного бизнес-образования и гибкого капитала создает ценность для наших клиентов и позволяет использовать возможности финансирования и решения, которые в противном случае не были бы поддержаны традиционными, не склонными к риску финансовыми учреждениями. Эта образовательная структура создает основу для успеха, благодаря чему многие из этих малых предприятий становятся идеальными будущими заемщиками в традиционных учреждениях.

Предоставляя возможности для финансовой свободы, а не просто финансирования, Pathway Lending продвигает малый бизнес к достижению своих целей.

Мы достигаем этого, предоставляя широкий спектр услуг, включая углубленное бизнес-консультирование, обучение в классе и взаимное обучение, чтобы помочь предпринимателям начать, расширить и успешно управлять своим бизнесом.

Большинство наших занятий, мероприятий и консультаций проводятся через женский бизнес-центр Pathway и доступны для всех. Посетите наш календарь событий, чтобы связать ваших клиентов с нужными мероприятиями, наставничеством и ресурсами, необходимыми им для достижения своих целей.

Являясь кредитором, ориентированным на миссию, Pathway Lending предоставляет кредитные и финансовые услуги людям и сообществам, которые традиционно недостаточно обслуживаются основными коммерческими банками и кредиторами. Мы предлагаем ряд финансовых продуктов и образовательных услуг для поддержки малых предприятий и помогаем им использовать новые возможности роста.

Финансовые институты развития сообществ (CDFI), такие как Pathway Lending, добавляют ценность, выводя на рынок инновационные финансовые и образовательные инструменты. Наше уникальное положение на кредитном рынке позволяет нам поддерживать проекты, которые основные финансовые учреждения могут счесть слишком рискованными или нуждающимися в финансировании дефицита, в сочетании с инвестициями от государственных, благотворительных или банковских партнеров.

CDFI играют решающую роль в создании благосостояния сообщества несколькими ключевыми способами:

- Мы предоставляем столь необходимый капитал и финансовые услуги людям и сообществам, которые обычно не обслуживаются традиционными финансовыми учреждениями. Отражая это, CDFI инвестируют миллиарды долларов в области с низким доходом.

- Наши кредиты часто позволяют членам сообщества покупать, начинать или развивать местный бизнес, а также помогают в строительстве доступного жилья, социальных объектов и других важных общественных программ.

Отражая это, CDFI инвестируют миллиарды долларов в области с низким доходом.

Отражая это, CDFI инвестируют миллиарды долларов в области с низким доходом.Мы играем важную роль в повышении благосостояния общества. Мы не занимаемся хищничеством, и наши услуги помогают предприятиям улучшать свои основные компетенции, использовать новые возможности и со временем становиться более прибыльными.

КАКОВЫ ИНВЕСТИЦИОННЫЕ ВОЗМОЖНОСТИ МОЕГО БАНКА?

Заинтересованы в сотрудничестве с нами? Отправьте нам письмо сегодня!

Отправить нам письмо по электронной почте

Исторические последствия

267,7 млн долларов США

Кредиты выданы

768

Обслуживаемые предприятия

105,1 млн долларов США

Непогашенный портфель

1,81%

Исторический уровень убытков по кредитам

областях на протяжении всего процесса рассмотрения кредита.

Узнайте, какую документацию, прогнозы и описания вам необходимо подготовить, а также советы, которые помогут вам договориться о наилучшем доступном кредитном пакете.

Узнайте, какую документацию, прогнозы и описания вам необходимо подготовить, а также советы, которые помогут вам договориться о наилучшем доступном кредитном пакете.Обращаетесь ли вы в банк за:

- Линия кредита собственного капитала

- Кредитная линия для оборотного капитала предприятия

- Коммерческий краткосрочный кредит

- Кредит на оборудование

- Финансирование недвижимости

- Другой вид коммерческого или потребительского кредита

Применяются многие из тех же основных принципов кредитования.

1. Наиболее фундаментальные характеристики, на которые обращают внимание большинство потенциальных кредиторов, включают:

2. Кредитная история

3. История денежных потоков и прогнозы для бизнеса

4. Наличие залога для обеспечения кредита

5. Личность

6. Множество документов по кредиту, включая деловые и личные финансовые отчеты, декларации о подоходном налоге, бизнес-план, которые, по сути, обобщают и предоставляют доказательства по первым четырем перечисленным пунктам

Первые три из этих критериев в значительной степени являются объективными данными (хотя интерпретация цифр может быть субъективной). Четвертый пункт — ваш характер — позволяет кредитору более субъективно оценить рыночную привлекательность вашего бизнеса и деловую смекалку вас и любого из ваших коллег-операторов.

При оценке того, следует ли финансировать малый бизнес, кредиторы часто готовы рассмотреть отдельные факторы, которые представляют сильные или слабые стороны кредита.

Четвертый пункт — ваш характер — позволяет кредитору более субъективно оценить рыночную привлекательность вашего бизнеса и деловую смекалку вас и любого из ваших коллег-операторов.

При оценке того, следует ли финансировать малый бизнес, кредиторы часто готовы рассмотреть отдельные факторы, которые представляют сильные или слабые стороны кредита.

Инструменты для использования

Чтобы дать вам представление о том, на что конкретно обращают внимание банки при рассмотрении заявки на кредит, в разделе «Инструменты и формы» содержится образец формы заявки на бизнес-кредит, которая является типичной документацией, которую вам необходимо заполнить как часть пакета заявки на кредит. .

Мы также включили внутреннюю форму проверки банковского кредита, используемую одним небольшим местным банком для проведения собственной проверки кредита для малого бизнеса.

Кредитная история

Кредиторы захотят просмотреть как кредитную историю вашего бизнеса (если бизнес не является стартапом), так и, поскольку для кредита для малого бизнеса часто требуется личная гарантия, вашу личную кредитную историю. Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит. Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как будет нанесен ущерб вашей заявке на получение кредита. Если вы можете, узнайте, какую кредитную отчетность использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Мы рекомендуем получить кредитный отчет о себе и своем бизнесе, прежде чем подавать заявку на кредит. Если вы обнаружите какие-либо неточности или проблемы, вы можете исправить их до того, как будет нанесен ущерб вашей заявке на получение кредита. Если вы можете, узнайте, какую кредитную отчетность использует ваш потенциальный кредитор, и запросите отчет у этой компании.

Проверка вашей коммерческой кредитной истории

Прежде чем подать заявку на коммерческий кредит, вы должны просмотреть кредитный отчет о вашем собственном бизнесе, если ваш бизнес существует некоторое время. Вы можете получить бесплатный информационный отчет о бизнесе от Dun & Bradstreet.

Если у D&B еще нет информации о вас, они позволят вам добровольно получить листинг, предоставив им некоторую базовую информацию о вашем бизнесе.

Большинство обычных кредиторов ожидает как минимум четыре или пять сделок, перечисленных в бизнес-отчете, прежде чем они рассмотрят кредитоспособность бизнеса. Если вы вели свой бизнес без кредита или с личными активами, вам следует рассмотреть возможность совершения некоторых покупок в кредит, чтобы создать кредитную историю для вашего предприятия.

Если вы вели свой бизнес без кредита или с личными активами, вам следует рассмотреть возможность совершения некоторых покупок в кредит, чтобы создать кредитную историю для вашего предприятия.

Проверка вашей потребительской кредитной истории

Агентства потребительского кредита обязаны удалить из отчета любую информацию, которая не может быть проверена или признана неточной. Тем не менее, прежде чем отправить письмо, оспаривающее какой-либо долг в кредитную компанию, часто рекомендуется напрямую связаться с соответствующим кредитором. Если была допущена ошибка, вы часто можете разрешить спор быстрее, если проявите инициативу.

Если спор не разрешен и ваш кредитный отчет не скорректирован, вы имеете право подать заявление или объяснение в отношении предполагаемой задолженности вместе с кредитным отчетом. Если в вашем кредитном отчете есть какие-то потускнения, вы можете подумать о том, чтобы попросить, чтобы любые кредиторы, с которыми у вас была хорошая кредитная история, но которые не сообщали о транзакциях, были добавлены в отчет. За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторах.

За минимальную плату большинство кредитных бюро добавят дополнительную информацию о кредиторах.

Работайте с умом

Тремя основными компаниями, предоставляющими отчетность по потребительскому кредиту, являются TransUnion, Experian и Equifax. Dun & Bradstreet — крупнейшее кредитное агентство.

Предоставление залога для обеспечения кредита

Когда дело доходит до получения обеспеченного кредита, предоставление залога является обязательным. Для банка обеспечение определяется просто как имущество, которое обеспечивает ссуду или другой долг, так что кредитор может конфисковать это имущество, если вы не сможете произвести надлежащие платежи по кредиту.

Понимание вариантов залога

Когда кредиторы требуют обеспечения для обеспеченного кредита, они стремятся минимизировать риски предоставления кредита. Чтобы убедиться, что конкретное обеспечение обеспечивает надлежащее обеспечение, кредитор захочет сопоставить тип обеспечения с выдаваемым кредитом.

Срок полезного использования залога, как правило, должен превышать или, по крайней мере, соответствовать сроку кредита. В противном случае обеспеченный интерес кредитора будет поставлен под угрозу. Следовательно, краткосрочные активы, такие как дебиторская задолженность и товарно-материальные запасы, неприемлемы в качестве обеспечения долгосрочного кредита, но они подходят для краткосрочного финансирования, такого как кредитная линия.

Кроме того, многие кредиторы будут требовать, чтобы их требование к предмету залога было первым обеспеченным интересом, а это означает, что в отношении предмета залога не существует или не может быть создано никаких предшествующих или преимущественных залогов. Будучи приоритетным держателем залогового права, кредитор гарантирует свою долю любых поступлений от обращения взыскания до того, как любой другой заявитель получит право на какие-либо деньги.

Защита вашего залога

Надлежащим образом зарегистрированные обеспечительные интересы в недвижимом или личном имуществе являются достоянием общественности. Поскольку кредитор хочет иметь приоритетное требование в отношении залога, предлагаемого для обеспечения ссуды, кредитор будет искать общедоступные записи, чтобы убедиться, что предыдущие требования не были поданы в отношении залога.

Поскольку кредитор хочет иметь приоритетное требование в отношении залога, предлагаемого для обеспечения ссуды, кредитор будет искать общедоступные записи, чтобы убедиться, что предыдущие требования не были поданы в отношении залога.

Если залогом является недвижимость, поиск в публичных записях часто выполняется компанией по страхованию титула. Компания готовит «отчет о праве собственности», в котором выявляются любые ранее существовавшие зарегистрированные обеспеченные интересы или другие дефекты правового титула.

Если ссуда обеспечена личным имуществом, кредитор обычно проводит «поиск UCC» в общедоступных записях, чтобы выявить любые ранее существовавшие требования. Затраты на поиск по названию или U.C.C. поиск часто передается потенциальному заемщику как часть затрат на закрытие кредита.

В начинающих компаниях обычно используемым источником обеспечения является стоимость собственного капитала в недвижимом имуществе. Заемщик может просто взять новую или вторую ипотеку на свое жилье. В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимом имуществе, сохранив за собой право собственности до тех пор, пока ипотечный кредит не будет полностью выплачен.

В некоторых штатах кредитор может защитить обеспечительный интерес в недвижимом имуществе, сохранив за собой право собственности до тех пор, пока ипотечный кредит не будет полностью выплачен.

Определение отношения кредита к стоимости

Для дальнейшего ограничения своих рисков кредиторы обычно дисконтируют стоимость залога, чтобы не увеличивать 100% максимальной рыночной стоимости залога.

Это соотношение между суммой денег, которую банк ссужает, и стоимостью залога, называется отношением кредита к стоимости. Тип залога, используемого для обеспечения кредита, повлияет на приемлемое для банка соотношение кредита к стоимости.

Например, неулучшенная недвижимость будет давать более низкий коэффициент, чем улучшенная, занятая недвижимость. Эти коэффициенты могут варьироваться между кредиторами, и на коэффициент также могут влиять критерии кредитования, отличные от стоимости залога. Ваш здоровый денежный поток может дать больше свободы действий в соотношении кредита к стоимости. Репрезентативный список отношений кредита к стоимости для различных залогов в небольшом местном банке:

Репрезентативный список отношений кредита к стоимости для различных залогов в небольшом местном банке:

- Недвижимость: Если недвижимость занята, кредитор может предоставить до 75 процентов от оценочной стоимости. Если имущество благоустроено, но не заселено, например, планируется новый жилой массив с канализацией и водой, но еще нет домов, до 50 процентов. Для незанятого и неблагоустроенного имущества — 30 процентов.

- Запасы: Кредитор может авансировать от 60 до 80 процентов стоимости готовых розничных запасов. Запасы производителя, состоящие из комплектующих и других незавершенных материалов, могут составлять всего 30 процентов. Ключевым фактором является коммерческая пригодность инвентаря — насколько быстро и за сколько денег можно продать инвентарь.

- Дебиторская задолженность: Вы можете получить до 75 процентов по счетам, которым меньше 30 дней. Дебиторская задолженность обычно «устаревает» заемщиком до того, как ей будет присвоена стоимость. Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.

Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.

Чем старше аккаунт, тем меньше в нем ценности. Некоторые кредиторы не обращают внимания на возраст счетов, пока срок их погашения не превышает 90 дней, и тогда они могут отказаться их финансировать. Другие кредиторы применяют градуированную шкалу для оценки счетов, так что, например, счета со сроком давности от 31 до 60 дней могут иметь отношение кредита к стоимости только 60 процентов, а счета от 61 до 9 дней.0 дней составляют всего 30 процентов. Просрочки по счетам и общая кредитоспособность должников по счетам также могут повлиять на соотношение кредита к стоимости.- Оборудование: если оборудование новое, банк может согласиться предоставить кредит в размере 75 процентов от покупной цены; если оборудование используется, то может быть авансирован меньший процент от оценочной ликвидационной стоимости. Однако некоторые кредиторы применяют обратный подход к дисконтированию оборудования. Они исходят из того, что новая техника значительно обесценивается, как только выходит из дверей продавца (например, новая машина стоит намного меньше после того, как ее увезли с конвейера). Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.

Если стоимость залога значительно обесценена, кредит в размере 75 процентов от покупной цены может быть переоценкой оборудования. Вместо этого эти кредиторы будут использовать более высокое процентное соотношение кредита к стоимости для подержанных товаров, потому что недавняя оценочная стоимость даст относительно точную оценку текущей рыночной стоимости этого имущества. Например, если трехлетний автомобиль оценивается в 15 000 долларов, это, вероятно, очень близко к его немедленной ликвидационной стоимости.- Ценные бумаги: Рыночные акции и облигации могут использоваться в качестве залога для получения до 75 процентов их рыночной стоимости. Обратите внимание, что кредитные средства не могут быть использованы для покупки дополнительных акций.

Определение вашего денежного потока от ведения вашего бизнеса

Денежный поток от операций вашего бизнеса — цикл денежного потока, от покупки инвентаря до сбора дебиторской задолженности — является наиболее важным фактором для получения краткосрочного заемного финансирования.