«Россия – один из самых продвинутых платежных рынков в Европе»

Президент Mastercard Europe Марк Барнетт рассказывает о конкуренции и кооперации платежных систем и о том, что станет с пластиковым картами

Президент Mastercard Europe Марк Барнетт /Mastercard

Марк Барнетт возглавил европейский бизнес Mastercard 1 июня, когда на континенте только начали снимать ограничительные меры, введенные из-за пандемии COVID-2019. Она заметно повлияла на поведение тех, кто во время карантина все-таки выходил за покупками. Согласно опросу Mastercard, 43% россиян стали реже платить наличными, а 22% совсем ими не пользуются, предпочитая карты. При этом 36% респондентов сказали, что используют смартфоны для бесконтактной оплаты, благодаря чему Россия вместе с Польшей заняла 1-е место среди стран, в которых проводился опрос и где этот показатель в среднем составляет 28%.

Таким образом, пандемия сыграла на руку платежным системам. Согласно тому же опросу, 16% россиян впервые попробовали бесконтактную оплату, а половина респондентов стали пользоваться картами с этой технологией чаще. Но карты далеко не единственное направление бизнеса, которое развивает Mastercard. В чем привлекательность работы с корпоративными платежами, как системы мгновенных переводов между банковскими счетами помогают быстро перечислять деньги за рубеж и одновременно бороться с их отмыванием, каковы перспективы у подобных услуг в России, получат ли люди цифровой ID и исчезнут ли карты как таковые, «Ведомостям» рассказал новый президент Mastercard в регионе, включающем 53 страны и насчитывающем более 950 млн держателей карт.

Но карты далеко не единственное направление бизнеса, которое развивает Mastercard. В чем привлекательность работы с корпоративными платежами, как системы мгновенных переводов между банковскими счетами помогают быстро перечислять деньги за рубеж и одновременно бороться с их отмыванием, каковы перспективы у подобных услуг в России, получат ли люди цифровой ID и исчезнут ли карты как таковые, «Ведомостям» рассказал новый президент Mastercard в регионе, включающем 53 страны и насчитывающем более 950 млн держателей карт.

В беседе принимал участие Алексей Малиновский, глава Mastercard в России.

Вирус в помощь

– Как режим изоляции повлиял на бизнес Mastercard? Проявились ли какие-то слабые места или что-то, чего вы не ожидали?

– Думаю, ответ довольно очевиден. Многим пришлось перенести запланированные путешествия, особенно деловые поездки за границу. Этого можно было ожидать. Чего мы не ожидали? Пожалуй, двух вещей – столь драматичного роста бесконтактных платежей и электронной коммерции в глобальном масштабе: на 40% по обоим показателям в I квартале по сравнению с I кварталом 2019 г.

Эти тренды мы отмечали и до кризиса, но он значительно их ускорил. Сейчас в Европе порядка 80% (от 75 до 80%) всех безналичных транзакций физических лиц совершается бесконтактно. Для нас это был весьма впечатляющий сдвиг. Мы уверены, что бесконтактная технология – очень хороший способ оплаты, который будет активно использоваться и в будущем.

– Повлияло, конечно. Как я уже отметил, ограничения прежде всего отразились на зарубежных поездках, а затем привели к остановке самых разных предприятий из-за карантина. Масштаб зависит от конкретной ситуации: в одних странах ограничения сняли достаточно быстро и их влияние было незначительным, в других ограничительные меры были гораздо строже и сказались сильнее.

Точные цифры не назову, но в I квартале изменения были незначительными, потому что последствия пандемии начали сказываться лишь в последние несколько недель квартала.

Сейчас, когда ограничения постепенно снимаются, мы видим, что привычный денежный поток по некоторым направлениям восстанавливается быстрее, чем по другим. Например, в магазинах мебели и электроники в Германии, когда там был отменен режим изоляции. И это довольно интересно: электронику можно покупать и онлайн, но люди хотят именно идти в магазины. Возвращается спрос на бензин, услуги, к примеру парикмахерские, оживает малый и средний бизнес – и это первая волна. Вместе с тем есть сферы, на которые пандемия так не повлияла, – продовольствие, фармацевтика, интернет-торговля.

Вторая волна будет связана с более значимым восстановлением. Но, скажем, для сферы туризма и гостиничного бизнеса оно, вероятно, займет чуть больше времени. Деловые поездки, видимо, возобновятся в последнюю очередь. Мы достаточно скоро должны увидеть изменения в моделях поведения.

Многое в бизнесе сейчас зависит от политиков, а они в разных странах действуют по-разному.

– Предвидите ли вы тактические или стратегические изменения в бизнесе Mastercard, вызванные ситуацией с пандемией?

Родился в 1967 г. в Лиде (Йоркшир, Великобритания). Получил степень MBA в бизнес-школе Имперского колледжа Лондонского университета и степень бакалавра экономики в Лондонском университете

1998

консультант в KPMG

2003

вице-президент Mastercard

2014

президент Mastercard в Великобритании, Ирландии, Северной Европе, странах Балтии

2020

президент Mastercard в Европе, член управляющего комитета компании

– Если отвечать коротко, то нет. Конечно, какие-то изменения и акценты возможны. Но наша стратегия – расти, диверсифицировать и создавать. Она не изменится. Хочу пояснить, что это значит. Обеспечивать рост того, чем мы занимались последние 50 лет, – кредитные, дебетовые, предоплаченные и коммерческие карты.

Если для потребителей это удобно и безопасно, то, как только человек получает в этой области первый опыт, такое поведение закрепляется. Это та часть нашего бизнеса, которая связана с ростом, и здесь у нас еще много возможностей. Ведь в нашей части света около половины всех платежей в торговле по-прежнему совершается наличными деньгами.

Диверсификация как стратегия бизнеса связана с тем, кого и как мы обслуживаем. Это банки, правительства, финтехи и другие технологические компании, торговые предприятия, розничные продавцы и т. д. То есть мы построили отношения с очень широкой сетью клиентов, стали для них предпочтительным партнером, предпочтительной платежной технологической компанией, предпочтительным брендом.

Третий элемент стратегии, создание, ориентирован на развитие в ближайшие 10–15 лет. Основной элемент здесь – мультинаправленность. Мы считаем, что являемся единственной в мире по-настоящему многопрофильной компанией, специализирующейся на платежных технологиях. Это важная часть нашего будущего, и ее суть заключается в том, чтобы предоставлять выбор. Держателям карт все равно, платят они по карте, счету или другим способом. Мы хотим дать нашим партнерам, будь то банки или ритейлеры, возможность создавать уникальный платежный опыт для клиентов.

Таким образом, мультинаправленность является основой нашей стратегии. Разумеется, сейчас мы, скорее всего, сделаем больший акцент на бесконтактную технологию. Конечно, электронная коммерция выходит на первый план. Но в целом стратегия остается неизменной.

/Евгений Разумный / Ведомости

Mastercard Incorporated

Платежная система

Акционеры (данные компании на 20 апреля 2020 г., голосующая доля): частный благотворительный фонд The Mastercard Foundation (11,2%), остальное в свободном обращении, крупнейшие инвесторы – The Vanguard Group (7,2%), BlackRock (6,7%).

Капитализация – $306,7 млрд.

Финансовые показатели (2019 г.): выручка – $16,9 млрд, чистая прибыль – $8,1 млрд.

Операционные показатели (2019 г. , включая Maestro): объем операций – $7,2 трлн, количество транзакций – 87,3 млрд, количество пластиковых карт в обращении – 2,6 млрд.

, включая Maestro): объем операций – $7,2 трлн, количество транзакций – 87,3 млрд, количество пластиковых карт в обращении – 2,6 млрд.

Операционные показатели европейского региона Mastercard (2019 г.): количество транзакций – 38,9 млрд, количество пластиковых карт в обращении – 599 млн.

Мгновенные платежи

– Как президент региона, в который входят Великобритания и Северная Европа, вы в последние годы наверняка сыграли важную роль в двух значимых приобретениях. В 2016 г. Mastercard договорилась о поглощении Vocalink, британского провайдера мгновенных электронных банковских переводов, а в прошлом году – о приобретении у датской платежной технологической компании Nets бизнеса по переводам между счетами. Корпоративные платежи (b2b) и другие платежи между банковскими счетами обычно проводятся не по картам. Вы активно стремитесь охватить и эту сферу платежей?

– Мы еще не закрыли сделку по покупке подразделения корпоративных услуг у Nets, ожидается подтверждение со стороны регулирующих органов. Есть кое-что еще интересное в Северной Европе – проект P27. Мы хотим участвовать в создании первой в мире международной мультивалютной клиринговой системы, в которой платежи будут проводиться в реальном времени для всех стран Северной Европы. Это очень важная часть нашего будущего, мгновенные платежи в P27 будут проводиться в евро и валютах североевропейских стран.

Есть кое-что еще интересное в Северной Европе – проект P27. Мы хотим участвовать в создании первой в мире международной мультивалютной клиринговой системы, в которой платежи будут проводиться в реальном времени для всех стран Северной Европы. Это очень важная часть нашего будущего, мгновенные платежи в P27 будут проводиться в евро и валютах североевропейских стран.

B2b-переводы – очень важная часть нашей стратегии развития, обладающая огромным потенциалом. Частично мы можем работать с b2b-переводами, используя карты, технологию номеров виртуальных карт, такую технологию, как Mastercard MoneySend. Но также можем проводить эти денежные потоки через системы мгновенных расчетов или переводов со счета на счет. Это укладывается в нашу стратегию мультинаправленности. В Европе корпоративные платежи в торговых точках составляют около $13 трлн в год. Но общая сумма платежей – около $60 трлн, т. е. остальные средства переводятся со счета на счет в пакетном режиме либо в режиме реального времени с помощью чеков и некоторых других инструментов.

Мы бы хотели не просто участвовать в этих транзакциях, а создать для них приложения и сервисы, которые бы давали добавленную стоимость. Приведу пару примеров. В Великобритании у нас есть приложение Pay by Bank («Оплати через банк»), которое связано с переводами со счета на счет. Оно позволяет использовать мобильное банковское приложение для онлайн-шопинга – очень просто и удобно.

Другой пример – сервис для борьбы с отмыванием денег. Он помогает выявлять сомнительные платежи во всех системах мгновенных расчетов в стране. Банку крайне сложно в одиночку эффективно бороться с отмыванием, потому что деньги приходят на счет, а затем скачут со счета на счет в разных банках. В тех странах, где есть системы мгновенного перевода денег, можно начать бороться с этой проблемой, видя все транзакции между всеми счетами всех банков. Сейчас в Великобритании этим сервисом пользуются 40 банков, и мы надеемся принести его в другие страны.

– А может этот сервис использовать, например, правительство?

– Пока такого не было. Полагаю, это зависит от конкретных государственных органов.

Полагаю, это зависит от конкретных государственных органов.

– Какие перспективы у подобных услуг в России?

– Мы хотели бы сделать наши услуги доступными на всех европейских рынках. Но платежи – это не однородное явление, везде работающее одинаково. Скажем, в России своя определенная система и устройство платежей, и мне предстоит плотнее с ней познакомиться. Мы будем разговаривать с нужными игроками, и если сможем предложить им нужный выбор и принести пользу – отлично, а если не сможем – что ж, не в этот раз.

– В октябре 2019 г. на форуме Finopolis в Москве было объявлено, что Mastercard совместно с Национальной системой платежных карт (НСПК) собирается осуществлять международные переводы через Систему быстрых платежей (СБП) Банка России. С тех пор об этом проекте ничего не было слышно. Как с ним обстоят дела?

Алексей Малиновский: Да, мы подписали с НСПК соглашение о намерении сотрудничать в развитии функционала трансграничных платежей для СБП. Будем использовать технологические возможности Mastercard, которые уже есть в Европе и других странах. Сейчас мы занимаемся интеграцией СБП через сервис трансграничных переводов в глобальную экосистему мгновенных платежей Mastercard. Это сложный проект, и нам нужно запустить его с учетом тех особенностей в системах платежей разных стран, о которых говорил Марк.

Будем использовать технологические возможности Mastercard, которые уже есть в Европе и других странах. Сейчас мы занимаемся интеграцией СБП через сервис трансграничных переводов в глобальную экосистему мгновенных платежей Mastercard. Это сложный проект, и нам нужно запустить его с учетом тех особенностей в системах платежей разных стран, о которых говорил Марк.

– У этого проекта есть сроки?

– Как я уже сказал, это сложный проект и нам многое нужно сделать. Мы сообщим, когда будем готовы рассказать о каких-либо результатах.

– Вы планируете использовать Vocalink в этом проекте?

– Это один из ресурсов, который мы используем, но на самом деле речь идет не только о Великобритании и Европе. У нас глобальный подход, и мы планируем задействовать различные технологии, которые есть у Mastercard и наших партнеров в разных странах мира.

Платежи будущего

– Несколько лет назад все говорили о блокчейне. В частности, о том, что он поможет значительно ускорить международные платежи. Но за прошедший год о нем почти ничего не было слышно. Вы работаете с блокчейном?

Но за прошедший год о нем почти ничего не было слышно. Вы работаете с блокчейном?

Марк Барнетт: Пожалуй, сказать «мы с ним работаем» будет преувеличением. Мы экспериментируем с этой технологией, у нас есть собственный блокчейн – как частный, так и публичный. Недавно мы присоединились к альянсу ID2020; цель этого проекта – дать каждому человеку в мире цифровой ID к 2030 г., и он основан на блокчейне. Это очень интересная технология, но пока не совсем понятно, какие практические задачи или проблемы она будет решать в мире платежей. Блокчейн может сыграть в этом какую-то роль, а может и нет. Думаю, он скорее может быть применен в цифровой идентификации – например, для определения личности или при торговле ценными товарами.

– Как платежные системы изменятся в будущем? Какие способы платежей быстрее всего будут набирать популярность?

– Я уверен, что в будущем особенно важное место займет токенизация. Сейчас торговые предприятия хранят данные карт, но со временем они будут заменены на токены, и это принципиально иной уровень безопасности. Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Увеличится процент одобренных транзакций, менее дискомфортной будет ситуация при потере карт, потому что токены, заменяющие карточные данные, будут автоматически обновляться. Например, сегодня на Amazon сохранены данные моей карты, но однажды это будет просто токен. Я смогу открыть мобильное приложение и увидеть все магазины, где есть мои токены, а также включить или отключить их. Если захочу использовать токен, то смогу включить его, так как вижу и контролирую всю картину. Поэтому токенизация – это определенно важная технология. Это то, с чем вышли Apple Pay, Samsung Pay и другие известные сервисы. Востребованность этой технологии растет среди торговых компаний по всей Европе, и это отлично. Эта технология удобна для всех.

Также я считаю, что биометрия будет активно развиваться как способ идентификации пользователей. Она куда лучше, чем пароли и подтверждение кодом по sms. Мы недавно инвестировали в поведенческую биометрию. То, как вы держите телефон, как вводите текст – эти факторы помогают определить, действительно ли именно вы совершаете платеж. Думаю, биометрия будет чрезвычайно важна в будущем. Есть исследование, что люди предпочитают использовать биометрию, а не пароли, чтобы обеспечить безопасность своих данных.

Думаю, биометрия будет чрезвычайно важна в будущем. Есть исследование, что люди предпочитают использовать биометрию, а не пароли, чтобы обеспечить безопасность своих данных.

Но, думаю, в конечном итоге мы придем к цифровой идентификации (Digital ID). Это сложный путь, поскольку требуется системное решение с участием людей, правительств, банков, телекоммуникационных операторов, ритейлеров. Но в итоге в распределенной системе цифровой ID безопасно хранится онлайн. Это и есть будущее, потому что такую систему очень легко использовать для платежей.

Наконец, как я уже упоминал, платежи со счета на счет в режиме реального времени. У них есть ряд преимуществ, например возможность отложенного платежа, баланс в вашем мобильном банковском приложении актуален с точностью до секунды. Эта технология дает пользователям массу преимуществ.

– Пластиковые карты в конце концов выйдут из обращения?

– Рано или поздно устаревает абсолютно все, но карты будут использоваться еще очень долго. Этот кусочек пластика не занимает много места в вашем кошельке, но им можно платить бесконтактно, в том числе за дорогие покупки, и многие страны внедряют именно бесконтактную технологию. Просто приложить карту к терминалу – это очень удобно. Таким же образом можно платить смартфоном (я как раз так расплачиваюсь), использовать кольцо или часы.

Этот кусочек пластика не занимает много места в вашем кошельке, но им можно платить бесконтактно, в том числе за дорогие покупки, и многие страны внедряют именно бесконтактную технологию. Просто приложить карту к терминалу – это очень удобно. Таким же образом можно платить смартфоном (я как раз так расплачиваюсь), использовать кольцо или часы.

/Максим Стулов / Ведомости

Так же и с наличными: они еще долго будут с нами, но количество ситуаций, когда они необходимы, и людей, которые их используют, постепенно сокращается. Но будут и те, кто хочет пользоваться наличными. Карты, на мой взгляд, предоставляют действительно удобную возможность оплаты и еще долго будут в ходу.

– Уже сейчас на смену картам пришли смартфоны, оплата по Face ID. В Китае больше года оплачивают покупки с помощью системы распознавания лиц. Я согласен по поводу наличных – они будут с нами еще долго. А карты, кажется, уже вытесняются другими способами оплаты.

– Это зависит от того, о чем вы говорите – о карточных платежах в целом или о самих кусочках пластика. Представить мир без них довольно легко – теперь они существуют в смартфонах или вы подтверждаете транзакцию лицом. Но за этим стоит целая инфраструктура, которая защищает данные держателей карт, обеспечивает безопасность транзакций, следит, чтобы платежи поступали правильному адресату, чтобы покупатели и ритейлеры могли вернуть деньги, если что-то пошло не так. Все, что связано с картами – не с пластиком, а с картами как платежной системой, – останется неотъемлемым элементом всей системы платежей. Нужна франшиза, правила, обеспечение возврата средств и урегулирования спорных ситуаций. И это не про физическую пластиковую карту. Нужна сеть, которая надежно и бесперебойно соединяет десятки миллионов торговых точек с миллиардами покупателей. А чем конкретно расплачиваться, смартфоном или пластиком, – это уже выбор каждого.

Представить мир без них довольно легко – теперь они существуют в смартфонах или вы подтверждаете транзакцию лицом. Но за этим стоит целая инфраструктура, которая защищает данные держателей карт, обеспечивает безопасность транзакций, следит, чтобы платежи поступали правильному адресату, чтобы покупатели и ритейлеры могли вернуть деньги, если что-то пошло не так. Все, что связано с картами – не с пластиком, а с картами как платежной системой, – останется неотъемлемым элементом всей системы платежей. Нужна франшиза, правила, обеспечение возврата средств и урегулирования спорных ситуаций. И это не про физическую пластиковую карту. Нужна сеть, которая надежно и бесперебойно соединяет десятки миллионов торговых точек с миллиардами покупателей. А чем конкретно расплачиваться, смартфоном или пластиком, – это уже выбор каждого.

Россия в лидерах

– Возвращаясь к бизнесу Mastercard: насколько велика разница в его развитии в разных регионах, насколько независимо действуют локальные офисы?

– Интересный вопрос. Mastercard предоставляет продукты и услуги по всему миру, но мы обязательно адаптируем их под потребности конкретных рынков. Это необходимо делать всегда. Если вы хотите добиться максимальной экономической эффективности, то будете внедрять одни и те же продукты по всему миру – но проблема в том, что далеко не везде они будут одинаково работать. Если же создавать исключительно локальные решения, это не даст экономии на масштабе. Здесь важно найти баланс, и мы уверены, что у нас это отлично получается. Алексей [Малиновский] располагает достаточной независимостью в деле локализации наших решений на российском рынке; такова ситуация и в других странах. Mastercard – это единый бренд с единой глобальной политикой. Без такого глобального подхода компания не смогла бы стать настолько сильной. А залог успеха – это баланс между глобализацией и локализацией.

Mastercard предоставляет продукты и услуги по всему миру, но мы обязательно адаптируем их под потребности конкретных рынков. Это необходимо делать всегда. Если вы хотите добиться максимальной экономической эффективности, то будете внедрять одни и те же продукты по всему миру – но проблема в том, что далеко не везде они будут одинаково работать. Если же создавать исключительно локальные решения, это не даст экономии на масштабе. Здесь важно найти баланс, и мы уверены, что у нас это отлично получается. Алексей [Малиновский] располагает достаточной независимостью в деле локализации наших решений на российском рынке; такова ситуация и в других странах. Mastercard – это единый бренд с единой глобальной политикой. Без такого глобального подхода компания не смогла бы стать настолько сильной. А залог успеха – это баланс между глобализацией и локализацией.

– Если Алексей захочет внедрить какие-либо сервисы в России, он может сделать это самостоятельно или должен представить идею на рассмотрение европейской или глобальной штаб-квартиры?

– Зависит от конкретного случая. Если он захочет провести новую маркетинговую кампанию, это полностью в его распоряжении. Если речь о запуске новой продуктовой линейки, это нужно обсудить с нашими региональными и продуктовыми командами. Все это делается ради оптимальной реализации идей на локальных рынках. Разумеется, мы не готовы делать слишком много самостоятельных продуктов в каждой стране, но не адаптировать наши решения к местным условиям – значит не прислушиваться к потребностям рынка. В целом, мы предпочитаем предоставлять местным подразделениям как можно большую свободу действий.

Если он захочет провести новую маркетинговую кампанию, это полностью в его распоряжении. Если речь о запуске новой продуктовой линейки, это нужно обсудить с нашими региональными и продуктовыми командами. Все это делается ради оптимальной реализации идей на локальных рынках. Разумеется, мы не готовы делать слишком много самостоятельных продуктов в каждой стране, но не адаптировать наши решения к местным условиям – значит не прислушиваться к потребностям рынка. В целом, мы предпочитаем предоставлять местным подразделениям как можно большую свободу действий.

– Если сравнивать Россию с другими странами, какое положение она занимает в бизнесе Mastercard и платежной индустрии в целом?

– В России очень развита система платежей, есть собственная платежная система. Также в России очень хорошо представлены сервисы, которые мы называем «пэями»: Apple Pay и проч., широко распространен прием бесконтактных платежей. Я бы сказал, что Россия – один из самых продвинутых и развитых платежных рынков в Европе. Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

Если посмотреть на процентное соотношение безналичных и наличных платежей, некоторые крупные страны с развитой экономикой даже близко не стоят рядом с Россией в этом плане. Конечно, есть рынки, например в Северной Европе, с которыми я работал, где уровень развития электронных платежей еще выше. Но я считаю, что Россия – очень прогрессивный, современный и эффективно работающий рынок.

– Могли бы вы оценить, на каком месте находится Россия по обороту или прибыли для Mastercard?

– Даже если бы я знал ответ, не думаю, что смог бы вам сказать, но однозначно Россия – огромная и важная часть нашего бизнеса в Европе. Мы этому очень рады и гордимся сотрудничеством с российскими партнерами – банками, ритейлерами и государственными структурами.

– Как изменилась ситуация за последние 5–10 лет?

– Попрошу Алексея прокомментировать.

Алексей Малиновский: Весьма значительно. Если говорить о развитии электронных платежей в целом, то можно отметить, что доля безналичных платежей растет. По данным Центробанка, уже больше 50% всех транзакций составляют именно безналичные платежи при помощи карт. И ожидается, что их доля будет только расти – кстати, в том числе и благодаря использованию карт во время пандемии. Кроме того, за последние 10 лет Mastercard принесла на российский рынок целый ряд инноваций. Mastercard первой из платежных систем внедрила бесконтактную технологию в России, и сейчас мы активно работаем над ее дальнейшим распространением. Несколько лет назад мы привели сюда Apple Pay, затем были Samsung Pay, SwatchPay!, недавно только с Mastercard появилась возможность платить умным фитнес-браслетом от Xiaomi. В России мы повсеместно видим большие изменения. Например, в нашей стране очень распространены платежи с помощью смартфонов. Совсем свежий опрос показал, что 36% россиян во время изоляции оплачивали покупки именно смартфонами. Это отличный показатель.

По данным Центробанка, уже больше 50% всех транзакций составляют именно безналичные платежи при помощи карт. И ожидается, что их доля будет только расти – кстати, в том числе и благодаря использованию карт во время пандемии. Кроме того, за последние 10 лет Mastercard принесла на российский рынок целый ряд инноваций. Mastercard первой из платежных систем внедрила бесконтактную технологию в России, и сейчас мы активно работаем над ее дальнейшим распространением. Несколько лет назад мы привели сюда Apple Pay, затем были Samsung Pay, SwatchPay!, недавно только с Mastercard появилась возможность платить умным фитнес-браслетом от Xiaomi. В России мы повсеместно видим большие изменения. Например, в нашей стране очень распространены платежи с помощью смартфонов. Совсем свежий опрос показал, что 36% россиян во время изоляции оплачивали покупки именно смартфонами. Это отличный показатель.

Бодрящая конкуренция

– Избежать сравнения Mastercard и Visa невозможно. Что каждая из компаний делает лучше, чем другая?

Марк Барнетт: Есть несколько явных отличий. Первое – наша мультинаправленная стратегия, которая будет драйвером роста и развития в течение следующих 10–15 лет. Возможность, как я говорил ранее, предоставлять клиентам выбор способа оплаты вне зависимости от того, на какой технологии он реализован.

Первое – наша мультинаправленная стратегия, которая будет драйвером роста и развития в течение следующих 10–15 лет. Возможность, как я говорил ранее, предоставлять клиентам выбор способа оплаты вне зависимости от того, на какой технологии он реализован.

И еще одно принципиальное отличие заключается в стратегии диверсификации, которую мы приняли 10 лет назад и начали создавать услуги с добавленной стоимостью, связанные с основным платежным бизнесом. Сейчас у нас сервисный бизнес, который, я считаю, не имеет равных.

Если говорить о России, то мы первыми представили оплату смартфонами, а сейчас уже работает шесть технологий для оплаты устройствами – Apple Pay, Google Pay, Samsung Pay, Garmin Pay, SwatchPay! и «Кошелек Pay». За короткий период времени мы смогли принести все эти инновации на рынок. И не только принести, но и распространить.

– А в чем преимущество Visa?

– Об этом вам нужно их спросить.

– Безусловно, но, может, вы могли бы что-то добавить?

– В принципе, я не думаю, что у них есть преимущество. Но лучше вам об этом спрашивать у них.

Но лучше вам об этом спрашивать у них.

– Но конкурентов становится все больше. Как Mastercard конкурирует, например, с российской системой «Мир», китайскими платежными системами (WeChat Pay, Alipay), финансово-технологическими компаниями, такими как Revolut?

– Mastercard приветствует конкуренцию. Она держит нас в тонусе и напоминает, что мы должны создавать что-то новое, стараться превзойти самих себя. На некоторых рынках наши продукты, позволяющие осуществлять переводы между счетами, конкурируют с нашими же картами. Я считаю, это хорошо, потому что, если мы не будем конкурировать сами с собой, это будет делать кто-то другой.

В Европе довольно много местных платежных систем, и обычно мы предоставляем им возможность обеспечить международный прием их платежей, а в некоторых случаях – использовать все каналы, особенно те, которые мы создаем для применения токенизации. В России, насколько я знаю, ваша национальная платежная система может все это делать самостоятельно. Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

Но в ряде других стран этого нет, и мы даем им доступ к новейшим технологиям. У нас в Европе очень развита сеть партнерств, и мы уверены, что наша стратегия может обогатить конкурентную среду.

– Китайские системы обслуживают около миллиарда пользователей и через свой основной бизнес, например Alibaba, располагают гигантским объемом данных. Как вы оцениваете позиции Mastercard в сравнении с ними в плане информации о держателях карт?

– Я не настолько хорошо знаком с этими рынками, но могу рассказать, как обстоят дела в Евросоюзе с открытым банкингом и директивой о платежных услугах PSD2. Мы наблюдаем по-настоящему значительные изменения в том, как происходит обмен данными между финансовыми институтами и как осуществляются платежи. Процессы становятся все более открытыми, а информация – доступной, после того как пользователи дают согласие конкретному институту на ее получение.

Я считаю, что весь мир движется в сторону открытости в этом отношении. Соответствующие меры вводятся и регуляторами, и они очень хорошо проработаны – по крайней мере в Евросоюзе. Однако в других странах подобные вещи (сбор информации) уже давно делаются с помощью анализа экранных данных.

Однако в других странах подобные вещи (сбор информации) уже давно делаются с помощью анализа экранных данных.

Полагаю, мы еще в самом начале пути к открытости банковской деятельности и, возможно, открытости данных в коммерческом мире. В сфере открытых банковских платежей большого прогресса пока не наблюдается, но мы создали решения для фундаментальных проблем подключения, защиты потребителей и урегулирования споров. Это лежит в основе открытой банковской системы, потому что без этих трех вещей открытые банковские платежи никогда не смогут стать успешными. Итак, у нас есть технологии платежей в различных сферах: между счетами, по картам, в мире открытого банкинга, в мире открытых данных – или, если быть точным, в мире открытой информации о счетах. У нас есть решения, которые могут помочь нашим партнерам в этих вопросах.

– Как регулирование в Евросоюзе интерчейнджа (комиссий, которые обслуживающие торговые точки банки платят банкам – эмитентам карт в виде процента от каждой операции) повлияло на рост безналичных платежей?

– Влияние этого регулирования неоднозначное и до конца пока не ясно. Мы считаем, что предлагать новое законодательство в отношении интерчейнджа пока рано, оно не принесет особой выгоды для клиентов. Крупным торговым предприятиям оно поможет сэкономить дополнительные средства, но мало чем поможет мелким и средним. Нужно сосредоточиться на надлежащем исполнении существующих мер.

Мы считаем, что предлагать новое законодательство в отношении интерчейнджа пока рано, оно не принесет особой выгоды для клиентов. Крупным торговым предприятиям оно поможет сэкономить дополнительные средства, но мало чем поможет мелким и средним. Нужно сосредоточиться на надлежащем исполнении существующих мер.

– Банк России временно ограничил ставку эквайринга по онлайн-платежам 1%, и платежные системы были вынуждены снизить интерчейндж. Как это повлияло на ваш бизнес?

– Такое временное снижение интерчейнджа может сработать как краткосрочная мера. Но мы абсолютно уверены, что лучше всего было бы позволить рынку регулироваться самостоятельно. Интерчейндж – это уникальный инструмент, предназначенный для того, чтобы поддерживать баланс интересов внутри платежной схемы и стимулировать развитие безналичной экономики. Выгоду от него должны получать все стороны – государство, торговые предприятия, банки и держатели карт.

Эксперт: если Россию отключат от международных платежных систем, то это будет «болезненно» — Экономика и бизнес

МОСКВА, 13 апреля. /ТАСС/. Отключение России от международных платежных систем Visa и MasterCard будет для страны болезненным, но РФ сможет адаптироваться к подобным санкциям на национальном уровне, перейдя полностью на национальную платежную систему «Мир». Однако использование «Мира» за границей может быть ограничено при санкционном режиме. Такую точку зрения выразил ТАСС председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов.

/ТАСС/. Отключение России от международных платежных систем Visa и MasterCard будет для страны болезненным, но РФ сможет адаптироваться к подобным санкциям на национальном уровне, перейдя полностью на национальную платежную систему «Мир». Однако использование «Мира» за границей может быть ограничено при санкционном режиме. Такую точку зрения выразил ТАСС председатель Ассоциации участников рынка электронных денег и денежных переводов Виктор Достов.

Ранее сегодня пресс-секретарь президента РФ Дмитрий Песков заявил, что в Кремле не исключает риска отключения страны от западных платежных систем, учитывая недружественное отношение к России со стороны некоторых государств. По словам Пескова, лучшим способом хеджирования всех рисков является создание систем, которые могут компенсировать отсутствие той или иной услуги и тех или иных форматов сопровождения финансовой деятельности.

«Если нас отключают от Visa и MasterCard, то, грубо говоря, все платежи внутри России в этом сценарии идут на карту «Мир».

Эксперт выделил несколько основных сегментов платежной индустрии, в которых активно используются международные платежные системы. Во-первых, это карточный сегмент — Visa, MasterCard и прочие иностранные платежные системы. Во-вторых, международные переводы, например, Western Union. И SWIFT — базовая инфраструктура международных межбанковских переводов.

«Отключение от любого из них несет в себе проблемы разной степени. Но, по моему мнению, эта история может произойти только в крайнем случае — «санкций судного дня». Перед тем, как это произойдет, будут какие-то другие цепочки санкций, потому что платежные санкции — это уже очень жесткие меры с точки зрения России и для мирового сообщества беспрецедентные», — добавил он.

Комментируя возможность отключения России от SWIFT, Достов отметил, что на региональном уровне ее можно будет заменить разработанной Банком России Системой передачи финансовых сообщений (СПФС).

«Если нам отключают SWIFT, то у нас становятся невозможными все переводы за границу или из-за границы. Это ничем не компенсировать, потому что это договоренность, в которой участвуют очень много сторон. Мы это может пытаться компенсировать договоренностью с отдельными странами. Например, в СНГ сейчас действует автономная система передачи финансовых сообщений, разработанная Банком России. В принципе, она регионально заменяет SWIFT», — считает эксперт.

Каких санкций стоит опасаться?

По мнению Достова, России стоит опасаться не технического отключения от SWIFT, а запрета на любые корреспондентские отношения иностранных банков с РФ. В этом случае, запрет на международные переводы не получится обойти при помощи национальной Системы передачи финансовых сообщений, отметил он.

«В санкционном вопросе все очень зациклились на техническом отключении от SWIFT. Все ждут этого отключения, и мы будет искать какие-то другие возможности, чтобы передавать эти финансовые сообщения. Но история может быть совсем другой. Скорее всего, может быть запрет для зарубежных банков на корреспондентские отношения с Россией, и сформулировано это будет так, что, если зарубежный банк поддерживает корреспондентские отношения с Россией, то его отключают от корреспондентских отношений с банками в США и в Европе», — полагает он.

При этом эксперт отметил, что в этом сценарии зарубежные банки будут заинтересованы в соблюдении санкционного режима, поскольку в противном случае им будут грозить крупные штрафы. В качестве примера он привел Deutsche Bank, который несколько лет назад выплатил штраф в размере $258 млн именно за проведение операций со странами, в отношении которые США ввели экономические санкции.

«Если будут санкции, то я опасаюсь, что они будут применяться не только к России, но и ко всем банкам, которые будут работать с Россией, иначе это будет лишено смысла. Просто нам запретят любые международные расчеты или будут их контролировать, например, как в случае с Ираном», — резюмировал он.

Просто нам запретят любые международные расчеты или будут их контролировать, например, как в случае с Ираном», — резюмировал он.

О технологических проектах, развитии платежной системы «Мир» и Системы быстрых платежей

Национальная система платежных карт (НСПК) существует уже около шести лет. За это время ее ИТ-департамент реализовал множество проектов: от обеспечения бесперебойности и доступности операций по картам всех международных платежных систем в России до работы над созданием инновационных платежных решений. О том, как команда решала эти технологические задачи, а также развивала платежную систему «Мир» и Систему быстрых платежей, рассказал СomNews ИТ-директор Национальной системы платежных карт («Мир Plat.Form») Владимир Трояновский.

Расскажите, пожалуйста, как за шесть лет существования НСПК развивались проекты и как менялись задачи, которые стояли перед ИТ-департаментом компании? Какие стоят сегодня?

— Нашей первой задачей была обработка всех операций международных платежных систем на территории России. Затем появилась задача создать национальную платежную систему «Мир». Все эти годы мы не только развиваем технологические решения для этих направлений, но и создаем новые платформенные сервисы для удобства и безопасности платежей в России. Например, два года назад совместно с Банком России мы создали Систему быстрых платежей.

Затем появилась задача создать национальную платежную систему «Мир». Все эти годы мы не только развиваем технологические решения для этих направлений, но и создаем новые платформенные сервисы для удобства и безопасности платежей в России. Например, два года назад совместно с Банком России мы создали Систему быстрых платежей.

В отличии от других участников рынка, у нас не было унаследованных систем, которые компании вынуждены «тащить», из-за того, что там есть нужные данные. Перед нами стояла задача все строить с нуля, поэтому мы применяли новые практики и подходы к построению ИТ, и до сих пор делаем это, используя исключительно современные технологии.

Мы активно пропагандируем гибкие разработки, но применяем их только там, где это нужно.

Еще одна важнейшая наша задача – это обеспечение надежности и доступности, для нас недопустимы инциденты на бою. Мы пишем и разрабатываем наши информационные системы одновременно с большим количеством автотестов.

Наверняка, для выполнения этой задачи, а также тех, что вы озвучили, предъявлялись все более высокие требования к ИТ-инфраструктуре компании.

Как она изменилась за это время? Каковы сегодня масштабы вашей ИТ-инфраструктуры?

Как она изменилась за это время? Каковы сегодня масштабы вашей ИТ-инфраструктуры?

Как она изменилась за это время? Каковы сегодня масштабы вашей ИТ-инфраструктуры? — Наша инфраструктура росла вместе с задачами, которые перед нами ставились. В самом начале у нас было два ЦОДа, а сегодня их десять. Они все территориально разнесены и используются под разные классы задач. Такой рост обусловлен не только тем, что за эти шесть лет у нас появились новые продукты, но и тем, что наши прежние сервисы, обрастают новыми функциями. Мы обязаны обеспечивать высокие показатели отказоустойчивости и безопасности.

Планируется ли дальнейшее укрупнение? Если да, то для каких задач?

— Сейчас нам хватает текущих мощностей и при этом наша архитектура не громоздкая. Платежная индустрия развивается стремительно, мы тоже не стоим на месте и совершенствуем наши сервисы, готовы расширять инфраструктуру, если возникнут новые стратегические задачи.

В НСПК все технологические направления работы компании объединены под брендом Мир Plat.

Form. Расскажите, какую задачу он выполняет?

Form. Расскажите, какую задачу он выполняет?— Сегодня НСПК разрабатывает и поддерживает платформенные сервисы и решения в разных направлениях финтеха. Проектов, техническую сторону которых обеспечиваем мы, становится все больше и порой они живут совершенно самостоятельной жизнью под другими брендами. Так, параллельно наша команда обеспечивает бесперебойность и доступность операций по картам всех международных платежных систем в России, а также самой платежной системы «Мир». В то же время она обеспечивает операционную функцию для Системы быстрых платежей и работает над созданием других инновационных платёжных решений.

Мы хотели объединить под брендом «Мир Plat.Form» все технологические проекты и сервисы, за которыми стоят ИТ-специалисты НСПК. Кроме того, число потребителей наших услуг постоянно растет, а пандемия и общий тренд на увеличение числа финансовых онлайн-операций только способствует этому. За шесть лет мы накопили большую экспертизу в области финтеха, которой готовы делиться под этим именем.

Не могли бы вы рассказать о том, какие интересные технологические проекты команде «Мир Plat.Form» удалось реализовать за эти шесть лет?

— За это время наша команда прошла путь от решения частных задач к созданию платформенных сервисов. Сегодня наша инфраструктура позволяет решать, как бизнес-задачи, так и стратегические государственные задачи. Так, например, мы реализовали проект по организации прямых выплат из Фонда социального страхования гражданам на карты «Мир». Теперь в заявлении для оформления государственных социальных пособий россиянам достаточно написать только номер карты, не нужно указывать дополнительные банковские реквизиты. Сегодня этот тип операции поддерживается только в платежной системе «Мир».

Также мы разработали уникальную «над-банковскую» платформу лояльности, которая позволяет начислять кешбэк на карту в течение нескольких дней. Когда перед Ростуризмом встала задача возвращать часть средств от покупок туров по России, они также выбрали нашу платформу, и мы смогли стать технологическим партнером проекта по зачислению кешбэка за путешествия по стране.

Миллионы россиян видят и могут оценить эти решения, когда совершают покупки с помощью карт «Мир» или переводят без комиссии деньги близким за считанные секунды с помощью Системы быстрых платежей (СБП). Мне бы хотелось рассказать о том, что стоит за этим, а именно о том, как команда «Мир Plat.Form» сегодня строит процессы, чтобы все наши сервисы были безопасны, удобны и доступны 24/7 365 дней в году.

Сегодня архитектура наших информационных систем построена таким образом, что она может переезжать из ЦОДа в ЦОД, не переставая работать. У нас нет технологических окон, мы постоянно делаем изменения «на бою», «накатываем» обновления, но это не приводит к инцидентам. Люди так же, как обычно, смогут в это время переводить деньги и оплачивать покупки.

При этом мы не только занимаемся улучшением наших сервисов и продуктов, но и совершенствуем собственные корпоративные системы, постоянно придумываем решения, делающие работу сотрудников эффективнее и удобнее.

Всего за два месяца мы создали чат-бот, который автоматизировал несколько десятков внутрикорпоративных процессов. Им пользуется более 80% наших сотрудников. Это самая популярная внутрикорпоративная система. Вам понадобится меньше минуты, чтобы заказать с помощью бота пропуск, справку или подать заявление на отпуск. Он ускоряет эти и другие рутинные процессы, освобождая время для действительно важных задач.

Им пользуется более 80% наших сотрудников. Это самая популярная внутрикорпоративная система. Вам понадобится меньше минуты, чтобы заказать с помощью бота пропуск, справку или подать заявление на отпуск. Он ускоряет эти и другие рутинные процессы, освобождая время для действительно важных задач.

Мы запустили в компании проект, который привнес унификацию в наши процессы учёта и управления жизненным циклом серверов. Благодаря этому сервису мы избавились от ручных действий администраторов. Теперь всё создаётся нажатием одной кнопки, без человеческого фактора и в два раза быстрее. А учитывая то, что наша система может запускать заявки параллельно, за 30 минут теперь можно создать не один, а десять серверов.

Мы в первую очередь ИТ-компания, таких решений у нас много, не все они видны снаружи, но очень важны и прямо влияют на качество и безопасность тех продуктов, которыми пользуются миллионы людей каждый день.

Как развивается Система быстрых платежей (СБП)? Какие у нее перспективы? Какие цели стоят перед ИТ-командой по развитию системы?

— Сегодня СБП стала настоящей экосистемой мгновенных платежей. C2c, c2b и b2c- переводы через нее становятся все более востребованными у россиян. Не только за счет низких тарифов и использования простых реквизитов – номера телефона и QR-кода, но и за счет удобных сценариев использования, безопасности и доступности сервиса.

C2c, c2b и b2c- переводы через нее становятся все более востребованными у россиян. Не только за счет низких тарифов и использования простых реквизитов – номера телефона и QR-кода, но и за счет удобных сценариев использования, безопасности и доступности сервиса.

Все это делает команда, работающая по методологии LeSS, что помогает повышать гибкость процессов посредством упрощения организационной структуры. Сейчас перед ИТ-департаментом стоит задача сделать все сервисы СБП еще удобней. Одним из шагов на пути к этой цели станет запуск приложения, с помощью которого совершать покупки через СБП станет еще проще.

Говоря о развитии национальной платежной системы «Мир», какое главное достижение с технологической точки зрения вы могли бы выделить? Каковы перспективы ее развития сегодня?

— Само по себе создание национальной платежной системы, которая стала востребованной и зарекомендовала себя как надежная и безопасная — это уже большое достижение.

Помимо платформы лояльности, о которой я уже рассказал ранее, хотелось бы отметить то, что мы первые в мире начали внедрять новый стандарт безопасности 3D-Secure 2.0, который квалифицирует часть операций как низкорисковые и не требует дополнительной верификации личности, например, ввод кода из SMS от банка для совершения онлайн-покупки.

Кроме того, мы создали специальное приложение для бесконтактной оплаты при помощи Android-смартфона картой «Мир» — Mir Pay.

Мы продолжим делать нашу платежную систему еще удобнее и расширять географию ее приема. Например, сегодня карта «Мир» принимается не только в России, но и в Турции, Армении, Абхазии, Южной Осетии, Беларуси, Казахстане, Кыргызстане, Узбекистане, Таджикистане.

Как вы технически обеспечиваете этот процесс в ряде стран ближнего и дальнего зарубежья? Насколько он сложный?

— Первопроходцем был наш проект с платёжной системой ArCa, который открыл карты «Мир» за пределами России — в Армении. Для взаимодействия с зарубежными банками мы разработали интеграционную платформу платежных систем, которая стала маршрутизатором трансграничных платежей по картам «Мир». Проект по первоначальной разработке данного решения технологически был очень сложным, при межстрановых операциях была проработана масса нюансов. Такая архитектура с общей платформой интеграции позволила в дальнейшем технически обеспечить прохождение платежей за рубежом в стандартном режиме.

Для взаимодействия с зарубежными банками мы разработали интеграционную платформу платежных систем, которая стала маршрутизатором трансграничных платежей по картам «Мир». Проект по первоначальной разработке данного решения технологически был очень сложным, при межстрановых операциях была проработана масса нюансов. Такая архитектура с общей платформой интеграции позволила в дальнейшем технически обеспечить прохождение платежей за рубежом в стандартном режиме.

Были ли какие-то барьеры для развития технологической части системы? Как их удалось решить? Есть ли сегодня какие-то сдерживающие факторы для ее развития?

— Мы не можем просто купить готовое коробочное решение ни у одного вендора, поэтому все наши продукты мы делаем с нуля и они уникальны.

На сегодняшний день мы накопили достаточно опыта и стали центрами экспертизы по многим вопросам.

В самом начале, конечно, были сомнения участников рынка – никто просто не верил, что в России за такой короткий срок можно сделать свою надежную платежную систему, которая не будет уступать западным аналогам. Сейчас, когда все наши продукты успешно работают, очевидно, что для нашей команды нет неразрешимых задач.

Сейчас, когда все наши продукты успешно работают, очевидно, что для нашей команды нет неразрешимых задач.

Правила и тарифы | Mastercard

Обращаем внимание держателей карт, что процедура Chargeback предназначена исключительно для банков эмитентов, которые могут инициировать ее или нет по своему собственному усмотрению.

По вопросам обслуживания Вашей карты, пожалуйста, обращайтесь в банк, выпустивший Вашу карту.

В соответствии с требованиями законодательства Российской Федерации Банк России зарегистрировал «Мастеркард» ООО в качестве Оператора платежной системы «Мастеркард» на территории Российской Федерации.

Правила платежной системы «Мастеркард» и тарифы на услуги по сбору, обработке и предоставлению информации по операциям с картами, оказываемые участникам в рамках платежной системы:

Правила и тарифы платежной системы, действующие с 25 ноября 2020 года

Согласно положениям ч. 8 ст. 20 Федерального закона «О национальной платежной системе» от 27 июня 2011 года № 161-ФЗ «Мастеркард» ООО предлагает изменения в Правила платежной системы «Мастеркард» путем их изложения в новой редакции и предлагает участникам платежной системы направить свое мнение «Мастеркард» ООО в срок до 22 февраля 2021 года. Измененные Правила платежной системы «Мастеркард» вступят в силу с 23 марта 2021 года.

Правила и тарифы платежной системы, вступающие в силу с 23 марта 2021 года

Политика управления рисками платежной системы:

Политика управления рисками

Типовая форма соглашения о присоединении к Правилам платежной системы «Мастеркард»:

Форма раскрытия информации «Мастеркард» ООО:

Форма раскрытия информации «Мастеркард» ООО

Распределение полномочий, функций и обязанностей органов управления «Мастеркард» ООО:

Распределение полномочий, функций и обязанностей органов управления «Мастеркард» ООО

Бюллетени по безопасности

Бюллетень по безопасности — 1 октября 2020 года:

Правила взаимодействия «Мастеркард» ООО с Участниками платежной системы «Мастеркард» и c Операционным центром и Платежным клиринговым центром при возникновении инцидентов информационной безопасности.

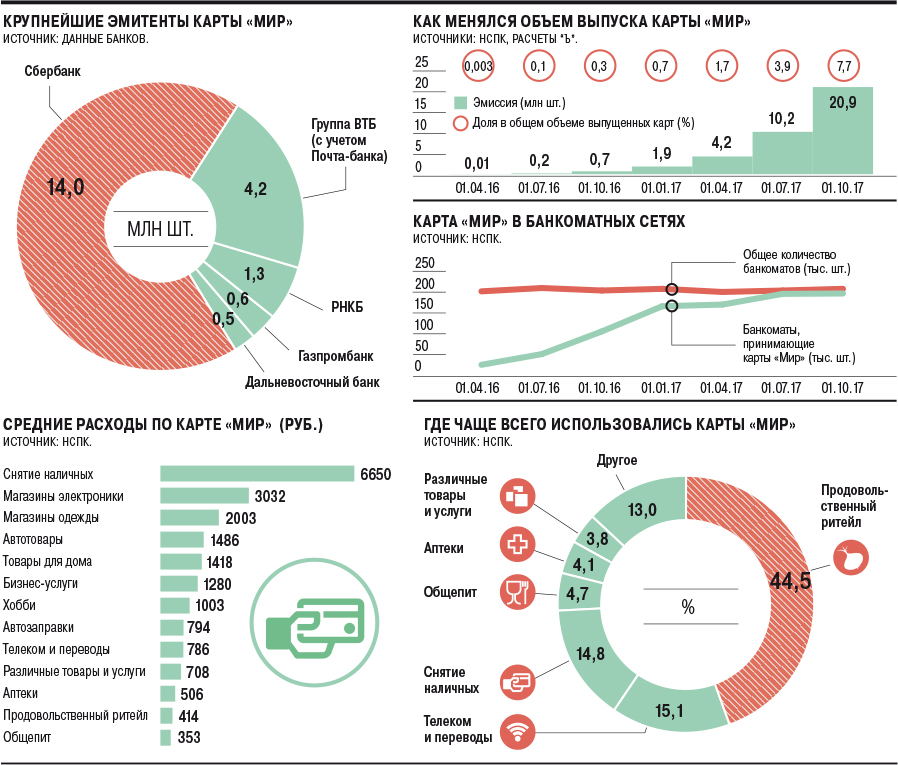

Национальная платёжная система России: как она работает?

Введение санкций привело к блокировке операций по пластиковым картам международных платёжных систем (МПС) Visa и Mastercard, выпущенных некоторыми российскими банками. В связи с этим руководством страны было принято решение об ускорении работ по вводу НПС в действие.

Что такое НПС? Национальная платёжная система – это организационно-техническая структура, обеспечивающая процессинг (обработку операций) по банковским картам внутри России, без выхода на зарубежные процессинговые центры. В июле 2014 года был образован оператор НПС – Национальная система платёжных карт (НСПК МИР), на которого были возложены задачи по внедрению и сопровождению НПС, а также по продвижению отечественной банковской карты МИР.

Как устроена НПС

Ключевую роль в национальной платёжной системе играет оператор (НСПК), устанавливающий правила работы системы и контролирующий их исполнение участниками.

Субъектами НПС являются расчётные, операционные, клиринговые и платёжные отделы. Расчётные отделы реализуют платёжные распоряжения участников НПС, производят списание / зачисление денежных средств со счетов / на счета. Также на них возлагаются функции оператора управления рисками, обеспечения безопасности денежных переводов и штатной эксплуатации всей структуры. Операционные отделы осуществляют взаимодействие между банками для своевременной передачи информации. Клиринговые отделы отвечают за проведения безналичных межбанковских расчётов. Функции операторов денежных переводов выполняют уполномоченные банки, ЦБ РФ и ВЭБ.

Главная цель создания НПС – обеспечение независимости обработки операций по банковским картам от западных процессинговых центров. Полноценная работа НПС началась в 2015 году. Через неё начали совершаться все транзакции по картам МИР, к выпуску которых приступили некоторые российские банки.

Особенности платёжной системы России

Несмотря на то, что НПС является российской платёжной системой, она не является изолированной от внешнего мира. Так, через неё осуществляются внутрироссийские транзакции по картам международных систем Visa и Mastercard, которые создали процессинговые центры на территории России. НСПК МИР и Mastercard заключили соглашение о выпуске кобейджинговых карт МИР-Maestro, пригодных для использования как внутри России, так и за её пределами.

Государство проводит активную политику по поддержке и развитию платёжной системы РФ, однако некоторые эксперты обозначают такой подход «навязыванием» и ограничением свободы потребителей (пользователей). Так, предполагается, что на обслуживание через НПС будут переведены работники бюджетной сферы и пенсионеры, первые — до 1 июля 2018 года, вторые – до 1 июля 2020 года.

НПС и МПС: кто кого?

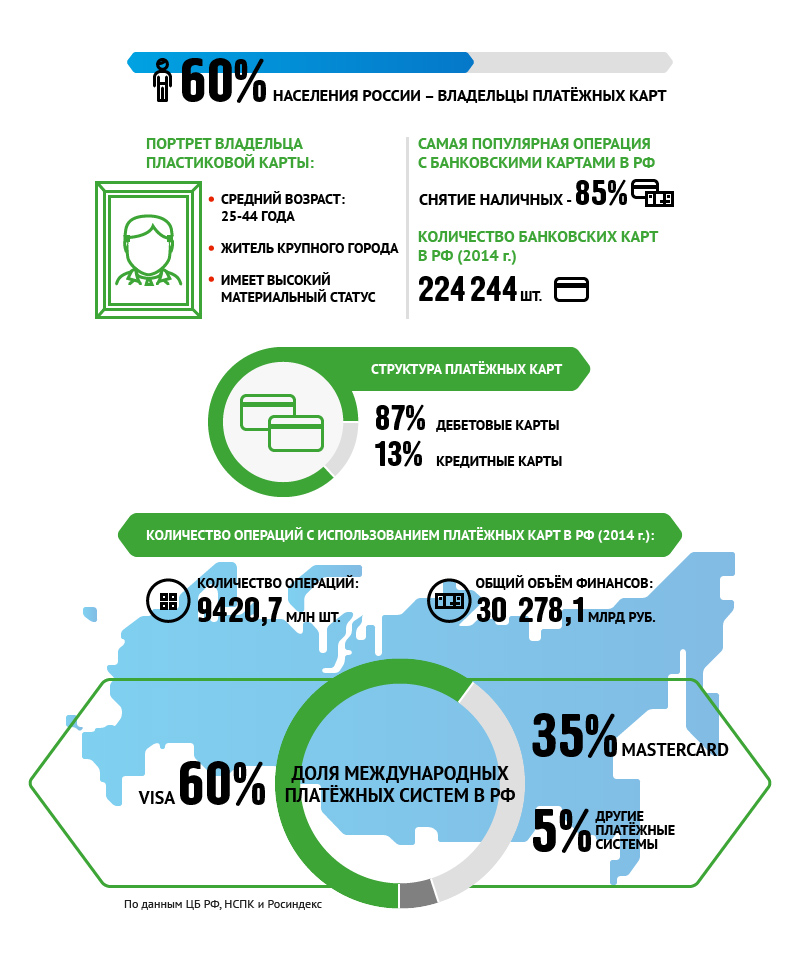

Можно с уверенностью утверждать, что НПС, как платёжная система, состоялась, выполняет свою основную задачу, хотя и не без проблем, и достаточно динамично развивается. По данным агентства Интерфакс, количество выпущенных карт МИР по состоянию на октябрь 2017 года превысило 23 млн, а среднее количество операций по ним в день – более 2 млн. Выпуск отечественных пластиковых карт осуществляется, как правило, бесплатно, а тарифы на их обслуживание сравнительно низкие. С их помощью можно осуществлять типовые операции — снятие наличных в банкоматах и безналичную оплату покупок.

Однако по сравнению с международными платёжными системами доля, занимаемая отечественной на рынке России, пока ещё относительно невелика, и тому есть веская причина. Основным минусом НПС является то, что пользователи получают меньший функционал, чем держатели карт МПС. Карты МИР нельзя использовать за пределами страны, более того, многие предприятия торговли и сервиса в России также не принимают их к оплате. По ним недоступны и «премиальные» возможности, которые дают золотые, платиновые и элитные карты Visa и Mastercard.

Обзор популярных электронных платежных систем

Оглавление

- Платежные системы для сайтов: чем отличаются, как работают

- Оплата на сайте с помощью банковских систем: VISA, MаsterCard, МИР, Amex, JCB, ChinaUnionPay

- Сервисы ApplePay, GooglePay, Masterpass для быстрой оплаты на сайте

- СБП для оплаты на сайте: преимущества установки

- Подключение онлайн-оплаты через платежный шлюз GateLine

В России наблюдается стремительный рост интернет-торговли. Продавцы, которым удалось перевести частично или полностью свой бизнес в онлайн-среду, стремятся быть востребованными, конкурентоспособными, актуальными для постоянных клиентов и потенциальных. Одно из условий успешной реализации товаров и предоставления услуг – подключение платежной системы на сайт.

При интеграции сервиса онлайн-платежей важно определить наиболее популярные и удобные варианты оплаты. Универсальный формат и наиболее распространенный – оплата картой. Существуют также способы оплаты через электронные деньги и мобильный счет, однако они так и не стали широко востребованными среди клиентов российских интернет-магазинов. В данном обзоре мы остановимся на возможностях оплаты картой, особенностях Системы Быстрых Платежей Банка России (СБП) для покупателей интернет-магазинов.

Платежные системы для сайтов: чем отличаются, как работают

Поскольку без онлайн-оплаты сложно представить топовый интернет-магазин с большим охватом клиентом, высокой конверсией и объемами продаж, уже на этапе разработки сайта владельцу стоит позаботиться об интеграции быстрой оплаты в Интернете.

С технической и организационной точки зрения подключение Интернет-магазина к платежным сервисам доступно двумя способами:

- Владелец сайта выбирает конкретный банк-эквайер, выбирая для себя наиболее выгодный вариант и нужные сервисы. Затем заключается договор и выполняется интеграция Интернет-магазина с процессингом банка-эквайера через программный интерфейс (API) или используя готовый модуль CMS;

- Во втором варианте Вы обращаетесь к сервис-провайдеру, специалисты которого оказывают консультации по выбору наиболее выгодной схемы приема платежей, сервисов и организуют подписание необходимых договоров и интегрируют Интернет-магазин через API или модуль CMS со своим платежным шлюзом , подключенный к банкам-эквайерам.

Платежные системы на сайте при использовании платежного шлюза сервис-провайдера работают по следующему алгоритму:

- Клиент оформляет на сайте заказ на определенную сумму, кликает «оплатить».

- После этого данные о заказе передаются сервис-провайдеру.

- Магазин получает от сервис-провайдера ссылку на платежную форму и перебрасывает Клиента на данную страницу платежного сервиса.

- Покупатель выбирает наиболее выгодный способ оплаты, например, банковской картой.

- В сервисе оплаты проверяют данные карты, инициируют при необходимости проверку клиента через направление ему кода на телефон с последующей его проверкой и направляю данные заказа и карты клиента в банк-эквайер платежной системы

- Банк-эквайер в свою очередь через информационные системы платежных систем направляет запрос в банк-эмитент карты клиента, проверяется состояние карт-счета клиента и возможность проведения транзакции.

- После успешной оплаты и списания средств с карт-счета клиента информация о результатах оплаты через указанную выше цепочку направляется на сайт магазина для завершения оформления продажи товара или услуги. Если же операция по каким-либо причинам невозможно, то магазин и клиент получает информацию об отказе.

- По итогам проведения оплат банк-эквайер получает возмещение денежных средств от банка-эмитента и перечисляет деньги на расчетный счет магазина.

Еще один альтернативный вариант – Система Быстрых Платежей, когда для оплаты клиенту достаточно отсканировать QR-код, используя мобильное приложения своего банка.

При выборе платежной системы важно обратить внимание на следующие ключевые моменты:

- Вариант оплаты. Система должна предлагать все популярные способы для покупателей.

- Бесперебойность и качество обслуживания. Не стоит работать с контрагентами, от которых не получается оперативно получить внятные ответы на Ваши запросы.

- Коммерческие условия. Определите, какие банки или сервисы провайдеры подходят Вам не только по качеству предоставленных услуг, но и комиссии.

- Скорость получения возмещения на свой расчетный счет денежных средств от плательщиков.

- Технические особенности интеграции. Если платформа разработана под CMS, с подключением проблем не возникнет. Без CMS нужна установка с API. Если вы настраиваете модуль оплаты через платежный шлюз, вы получите консультирование и помощь в технических настройках на сайте для быстрой оплаты для клиентов.

Для установки платежного сервиса на сайт банки-эквайеры, которые обеспечивают расчеты с торговыми предприятиями, устанавливают требования к сайтам в соответствии с правилами платежных систем и законодательной базы с целью минимизации своих рисков в случае предъявлении претензий плательщиков при невозможности получения товаров и услуг после проведения платежей.

Если же веб-ресурс не соответствует данным требованиям, придется устранить неполадки и доработать сайт. Среди этих требований – работа сайта на платном хостинге с постоянным IP-адресом, наличие на сайте полной информации о юр. лице продавца, информации об условиях оплаты, доставки, правила возвратов, контакты службы поддержки клиентов и др.

Сервисы ApplePay, GooglePay, Masterpass для быстрой оплаты на сайте

Платежные системы, банки, платежные шлюзы предлагают подключение на сайте компании удобную оплаты через популярные сервисы ApplePay, GooglePay, Masterpass. Такие сервисы оплаты позволяют совершать платеж в три клика на сайте или через мобильное приложение без необходимости ввода данных карты в момент оплаты. Достаточно выбрать способ оплаты, определить карту с достаточной суммой на счету, подтвердить действие.

Все подобные сервисы работают по одному принципу: есть приложение в виде «кошелька» на вашем гаджете. В нем нужно привязать личные карты, с которых в дальнейшем вы сможете совершать оплату. Добавить карты можно путем сканирования или введения данных вручную. Для подтверждения оплаты на сайте можно использовать отпечаток пальца или через сканирования вашего лица.

Такие сервисы упрощают процедуру оплаты, не обременяют клиента и улучшают систему электронной коммерции. Удобная система оплаты будет актуальна на любом сайте, независимо от направления бизнеса.

СБП для оплаты на сайте: преимущества установки

Система быстрых платежей (СБП) Банка России стремительно набирает обороты. Сервис переводов C2B данной системы актуален для всех видов бизнеса и позволяет торговцам получить денежные средства на свой расчетный счет сразу же после оплаты и с меньшей комиссией, чем при эквайринге банковских карт.

Для интеграции оплаты по СБП в интернет-магазине или приложении торговому предприятию необходимо подключиться к Банку-участнику СБП с использованием программного интерфейса (API). Подключиться к Банку можно самостоятельно либо с использованием услуг сервис-провайдера. Поставщик услуг по подключению к СБП должен предоставить документацию с пошаговой инструкцией по подключению, тестовую среду для проверки оплат и параметры для боевого запуска оплат. Предварительно торговому предприятию необходимо открыть расчетный счет в данном Банке и пройти регистрацию в СБП.

Переводы C2B через систему быстрых платежей на сайте работают следующим образом:

- Продавец товаров/услуг через программный интерфейс генерирует QR-код с данными о сумме оплаты. QR-код становится доступным клиенту и отображается удобным способом – на экране веб-ресурса, приходит ему по email или иным способом.

- Затем клиент сканирует QR-код через мобильное приложение своего банка. На экране его смартфона появляется форма для выбора счета клиента и подтверждения оплаты.

- После подтверждения клиентом оплаты Банк покупателя списывает со счета клиента денежные средства и переводит их в Банк продавца.

- Деньги на расчетный счет продавца поступают практически мгновенно, в среднем через 15-20 секунд после оплаты. Продавец оплачивает комиссию банка.

- Вся информация о проведенных оплатах через QR-код СБП отображается в личном кабинете продавца в банке или у сервис-провайдера.

Возможность оплатить товар или услугу за пару секунд – отличное предложение, которое может предоставить интернет-магазин.

Каждая платежная система адаптирована под конкретную аудиторию, и развивается с учетом ее интересов. Наиболее популярными способами оплаты на сайте считаются банковские карты.

С появлением системы быстрых платежей увеличивается доля банков, подключившихся к системе. Соответственно, выросло количество платежей через QR-код. Юридические лица по системе быстрых платежей принимают средства с минимальной комиссией до 1%. Это существенно дешевле эквайринга.

Подключение онлайн-оплаты через платежный шлюз GateLine

GateLine предлагает свои услуги по организации приема оплат в онлайн-магазинах торгово-сервисных предприятий. Мы работаем непосредственно с торговыми организациями, маркетплейсами или партнерами.

В рамках единой интеграции платежного шлюза с Интернет-магазином торгового предприятия мы обеспечим в партнерстве с банками-эквайерами прием данной организацией к оплате банковских карт платежных систем. Доступны следующие варианты оплаты: VISA, MasterCard, МИР, AmericanExpress, JCB, UnionPay, DinersClubи, Система Быстрых Платежей Банка России.

Шлюз GateLine подключен к наиболее поплуялярным российским банкам-эквайерам: Сбербанк, ВТБ, Открытие, Русский Стандарт, Альфа-Банк. Благодаря этому торговые организации в рамках однократно проведенной интеграции Интернет-магазина с GateLine выбрать наиболее приемлемый им банк-эквайер с точки зрения комиссии и качества обслуживания. Возможен вариант работы через GateLine торговой точки одновременно с несколькими из вышеперечисленных банков с автоматическим перераспределением трафика на тот или иной банк, исходя из лучших коммерческих условий или в случае проблем в канале эквайринга одного из банков. Причем, все организационные вопросы по заключению договора торговой организации с банком-эквайером GateLine берет на себя.

При работе с платежным шлюзомGateLine вы получаете следующие преимущества:

- Мы окажем Вам консультацию, как эффективнее организовать прием оплаты в Вашем Интернет-магазине в зависимости от особенностей Вашего бизнеса.

- Благодаря долгосрочному сотрудничеству с банками-эквайерами, мы предложим Вам выгодные тарифы с минимальными комиссиями.

- Вы получаете персонального менеджера и прямые контакты наших технических специалистов ускорят проведение технической интеграции с платежным шлюзом GateLine.

- На Вашем сайте может быть одна форма в едином интерфейсе под стиль ресурса для приема платежей банковскими картами и по QR-коду СБП с выбором способа оплаты со стороны покупателя в момент его проведения.

- Если Вам необходимо подключить к Вашему интернет-магазину только оплату по QR-коду СБП или банковские карты, то это также можно сделать с использованием нашего сервиса.

- Возможность приема оплаты за товары и услуги через через личный кабинет в шлюзе GateLine без интеграции с Интернет-магазином.

- Мы поддерживаем сервисы ApplePay, GooglePay, привязку карт, рекуррентные платежи, частичный клиринг, онлайн возвраты, анти-фрод система и другое.

- Если Вам необходимо в момент оплаты провести фискализацию платежа, мы это сделаем автоматически через наш шлюз.

- Всю информацию о проведенных платежах, статистические и аналитические отчеты вы сможете увидеть в своем личном многопользовательском веб-кабинете нашего шлюза. Здесь же можно выполнить при необходимости ряд ручных операций.

- Круглосуточная техническая поддержка 24*7, безопасность и высокая бесперебойность работы шлюза гарантируется.

Если вы хотите подключить платежный сервис через Gateline, обратитесь к нашим специалистам. Вы можете рассчитывать на безупречное обслуживание, профессионализм и быстрые сроки установки платежной системы на ваш сайт.

Задайте их прямо сейчас и получите консультацию специалиста

Мировые платежные системы банковских карт

В современной мировой экономике, в глобальном масштабе, присутствуют мировые платежные системы. Для мировых платежных систем характерно фактически отсутствие границ при осуществлении переводов денежных средств.

Безусловно, дополнительный толчок развитию платежных систем, дало развитие электронной он-лайн коммерции. По таким сделкам все покупки оплачиваются конечно с использованием банковских карт. К наиболее крупным международным платежным системам относятся:

1. Виза (Visa) – самая масштабная международная платежная система, созданная «Бэнк оф Америка» — одним из крупнейших банков в СШ со штаб-квартирой в городе Шарлотт, штат Северная Каролина. К началу 80-х годов XX века, система Visa, после поглощения ряда американских платежных систем, начинает мировую экспансию. На настоящее время по различным данным платежная система Visa контролирует порядка 50% рынка банковских пластиковых карт. К концу 80-х годов прошлого века эта платежная система пришла в СССР через Сбербанк. Уже в конце XX века Visa первой ввела чиповые карты (смарт-карты). В России система Visa является наиболее популярной и ее расчетный центр находится в банке ВТБ. На данный момент штаб-квартира системы Visa находится в городе Фостер-Сити, штат Калифорния. Система предлагает через банки клиентам все виды карт – дебетовые, кредитовые, предоплаченные. На данный момент в систему входят порядка 21 000 финансовых учреждений в более чем 220 странах. Система Visa является глобальной платежной системой.

Рисунок 1. Первая кредитная карта Бэнк оф Америка 1959 года

Рисунок 2. Первая банковская карта Сбербанка СССР 1989 года

2. Мастеркард (MasterCard) — вторая по масштабам деятельности американская платежная система, штаб-квартира которой находится в городе Нью-Йорк в США. Объединяет в себе более 22 000 финансовых учреждений в 210 странах мира. Можно сказать, что охват работы данной платежной системы – все страны мира, за редким исключением. Владельцами этой системы является ряд крупнейших банков США. Годом рождения данной платежной системы является 1966 год, когда ряд крупных банков, имеющих на тот момент собственные платежные системы банковских карт, основали единую платежную системы под названием – MasterCard International.

Рисунок 3. Карта Мастеркард 1970 года

Постепенно этой системой был захвачен также и европейский рынок. На данный момент MasterCard занимает 20% рынка мировых платежных карт. В России по различным данных эта система занимает около 35% рынка платежных карт с общим объемом эмиссии порядка 27 миллионов эмитированных карт в России.

3. Мир – в связи с санкциями, вводимым периодически США и Евросоюзом на нашу страну, остро встал вопрос уязвимости и безопасности национальной платежной системы. Исторически Россия отстала в развитии карточных платежных систем, поскольку в СССР в условиях социалистической экономики такой потребности не возникало. Остро вопрос о национальной платежной системе, независимой от США и других стран, встал в 2015 году в связи с присоединением Крыма к России. Наконец-то политическое руководство России в полной мере осознало губительную зависимость отечественной экономики от зарубежных платежных систем и стало предпринимать реальные шаги по созданию своей национальной платежной системы банковских карт. Данную деятельность поручили осуществлять Центральному Банку (Банку России), который по закону является организатором и регулятором всей национальной платежной (расчетной) системы. Создание системы «Мир» началось весной 2015 года с организации АО НСПК – «Национальной системы платежных карт», которая выступает в качестве оператора платежной системы. 100% акций «АО НСПК» принадлежит Центральному Банку (Банку России). То есть можно говорить, что данная платежная система является полностью государственной. «АО НСПК» по сути является независимой платформой для использования отечественных и иностранных (международных) банковских карт. В операционном и клиринговом национальном центре могут также использоваться все типы международных платежных систем – Visa, MasterCard, American Express, UnionPay. В течение почти всего 2015 года шла подготовка запуска и развития отечественных платежных инструментов (банковских карт). На июнь 2017 года в России эмитировано более 10 миллионов карт «Мир». На начало октября 2018 года банками в России эмитировано более 45 миллионов платежных карт «Мир», что составляет 17% об общей эмиссии банковских карт в России. Доля межбанковских операций по картам «Мир», по данным Банка России, за октябрь 2018 года составила 16%.

Рисунок 4. Карта Сбербанка платежной системы «Мир»

Можно с уверенностью говорить, что платежная система «Мир» на данный момент динамично развивается и у нее есть все шансы стать основной платежной системой как минимум в России, так и в дружественных странах на постсоветском пространстве, и стать одной из основных систем в таких странах как Китай, Индия и ряда других.

4. UnionPay (Юнион пэй) – национальная платежная система Китая, созданная государством в лице «Народного банка Китая» (аналог Банка России). Платежная система учреждена в 2002 году при поддержке Госсовета Китая (правительство Китая). Система объединяет около 300 крупных банков как в Китае, так и за его пределами. Платежные карты системы UnionPay принимаются более чем в 160 странах мира. В Россию эта платежная система пришла в 2007 году. В настоящее время эмитировано более 2,7 миллиарда банковских карт системы UnionPay. На данный момент Россия и Китай договорились о выпуске совместных банковских карт двух систем – «Мир» и «UnionPay».

5. American Express — наверное старейших бренд на мировом рынке платежных систем. Основана в 1850 году как объединение транспортных компаний. У компании было 900 офисов в 10 штатах и занималась она курьерской (почтовой) доставкой. В 1895 года компания стала эмитировать (выпускать) дорожные чеки, которые используются до сих пор. Это был большой шаг в сфере «расчеты без наличности». На рубеже XIX и XX веков компания начала экспансию в Европу. В начале XX века началась экспансия компании и в остальные страны мира. Необходимо отметить, что в те времена, «дорожный чек» был пожалуй единственным эффективным безналичным средством расчетов и позволял в дальних поездках обходиться минимумом наличных денег. В 1919 году компания фактически переросла в банк «The American Express Co». Первая по-настоящему банковская платежная карта была выпущена компанией (банком) в 1958 году.

Рисунок 5. Первая персональная карточка «American Express»

На данный момент эта платежная система занимает примерно 3% рынка банковских карт в мире. Свою деятельность в России она начала еще во времена СССР в 1969 году, когда карты American Express стали принимать в магазинах обслуживающих иностранных туристов и продолжается по сей день, где ее услугами уже могут воспользоваться все желающие. Стратегия компании ориентирована не на массовой обслуживание, а на ограниченный круг лиц состоятельных людей и путешественников. Система реализует дополнительные услуги для своих клиентов – страхование поездок, организацию путешествий, бронирование отелей и т.п.

Национальная платежная система | Банк России

Национальная платежная система обеспечивает безналичные расчеты и платежи физическим и юридическим лицам.

По итогам 2020 года доля безналичных расчетов в общем розничном обороте превысила

70,3%

Национальная платежная система включает 31 платежную систему, 486 операторов денежных переводов и более 500 платежных агентов и банковских платежных агентов.

Банк России обеспечивает стабильность и бесперебойное функционирование национальной платежной системы и необходимую инфраструктуру для безналичных расчетов в Российской Федерации.

В 2014 году Банком России была создана Национальная система платежных карт (НСПК), на основе которой созданы карты «Мир» и Система ускоренных платежей (FPS). Кроме того, все внутрироссийские платежи с использованием карт международных платежных систем обрабатываются через NPCS.

По состоянию на конец 2020 года количество эмитированных карт «Мир» составило 95 миллионов.

Карта «Мир» принимается на всей территории Российской Федерации, а также в ряде стран ближнего и дальнего зарубежья.На карту «Мир» приходится более 24% всех карточных операций в России и 30,6% эмиссии новых карт.

Оформить карту «Мир» может любой гражданин России. Он в обязательном порядке предоставляется пенсионерам, государственным служащим, служащим государственного сектора и лицам, получающим бюджетные выплаты (например, получателям государственных пособий или студентам).

По состоянию на 1 апреля 2021 года участниками ФПС являлись 214 банков. Системой обработано более 223 млн транзакций на сумму около 1,5 трлн рублей.

Банк России уделяет особое внимание развитию платежных технологий и сервисов. В частности, в 2019 году была запущена система Faster Payments System (FPS), которая позволяет физическим лицам мгновенно переводить средства друг другу с помощью номеров мобильных телефонов, оплачивать покупки, оплачивать счета за коммунальные услуги и выполнять множество других переводов.

Была ли эта страница полезной?Да Нет

Последнее обновление: 01.04.2021