Как выбрать платежную систему для банковской карты?

У Вас отключен Javascript. Для полной функциональности этого сайта необходимо включить JavaScript.

Иванна Молодоженя – Дворак / 2018-07-06 08:40:26 2018-11-20 14:05:10

Сегодня при оформлении банковской карты клиент может выбрать одну из нескольких платежных систем, работу с которой поддерживает банк. Как принять правильное решение? Остановиться на популярных американских Visa и MasterCard, или опробовать российскую платежную систему МИР? Loando выделил основные факторы, которые необходимо учитывать при подборе банковской карты для полноценного использования.

По каким критериям выбирать платежную систему?

Независимость платежной системы от политических событий

Самое важное в выборе подходящего варианта найти и выделить приоритеты для пользования картой. Функции всех карт практически одинаковы – зачисление и выплата денежных средств, финансовые переводы внутри платежной системы и на другие карты, конвертация валют, хранение денег, оплата услуг и товаров. Различия будут ощутимы в стоимости обслуживания, распространения терминалов и банкоматов системы, возможности привязки дополнительных карт и валютных счетов.

Visa и MasterCard – американские продукты, которые появились в 1958 и в 1966 году соответственно. До 2015 года они занимали преобладающие позиции в России – до 90%. Американское происхождение говорит о том, что базы данных клиентов и обслуживающие системы расположены на родине компании, что может вызвать определенные риски для данных клиентов из других стран. Россиян напугали американские санкции 2014 года, которые не давали стабильно совершать денежные операции в системах Visa и MasterCard. Никто не мог дать точной информации, когда клиенты смогут полноценно использовать свои финансовые сбережения с банковских карт. К счастью бизнесмены сумели договориться и работоспособность восстановлена, но сомнения в надежности остались.

Отечественная платежная система МИР заработала в 2015 год

loando.ru

какую выбрать, чем они отличаются и какая из них лучше?

При оформлении банковской карты менеджеры часто спрашивают, какую платежную систему клиент предпочитает — Виза или Мастеркард? Многих этот вопрос ставит в тупик — различия между ними неочевидны. Однако знать о них все же стоит.

На территории России использование любой из этих карт одинаково удобно: как правило, если вы где-то можете расплатиться Visa, там принимают и Mastercard . Но родина у этих систем разная, и при выезде за границу этот фактор стоит учитывать. Есть и другие интересные детали.

Карты Виза и Мастеркард: что говорит статистика?

Прежде чем начать сравнение Виза и Мастеркард, нужно разобраться в том, что представляет собой платежная система. Итак, платежной системой называется сервис для перевода денег в электронной форме, осуществляемого согласно набору правил и с использованием программных, аппаратных и технических средств. Платежные системы бывают локальными, то есть действующими в одной стране или даже в рамках отдельного сегмента национального рынка, и международными. Виза и Мастеркард относятся к последним, более того, они являются самыми известными и распространенными. Обе они позволяют снимать наличность в банкоматах, а также оплачивать покупки и услуги — как в обычных торговых точках, так и в Интернете.

Виза родом из США. На сегодняшний день эта американская платежная система, основанная в 1970 году, используется в 200 странах мира. Без преувеличения систему Visa можно одним из лидеров рынка — ей «принадлежит» 30% всех банковских карт мира.

Основная валюта для Визы — доллары. Именно поэтому в США лучше пользоваться картой Виза — в этом случае курс конвертации будет выгоднее. В России возможно оформить карту этой системы как для долларового, так и для рублевого счета.

Штаб-квартира Мастеркард также расположена в США, но у этой системы базовая валюта операций — евро. Поэтому, отправляясь в путешествие в Европу, лучше брать с собой карту Мастеркард. Конвертация всегда будет зависеть от того, где вы находитесь — в Америке она будет осуществляться через доллар, в Еврозоне — через евро. Система Мастеркард представлена в 210 странах, но охват у нее все же немного меньше, чем у Виза — только около 16% всех банковских карт носят на себе ее логотип. Впрочем, в последние годы этот разрыв начал сокращаться.

Важно знать

Если вы собираетесь в США, Канаду, страны Юго-Восточной Азии, Мексику, Австралию, Доминикану или страны Латинской Америки, то лучше сделать выбор в пользу карты Виза. В странах Европы и Африки выгоднее пользоваться Мастеркард. В Китае и России различий между этими системами практически нет. А вот собираясь на Кубу, поинтересуйтесь последними веяниями: если раньше доллар там был не в чести, то открытие американского посольства и улучшение отношений между двумя странами могут что-то и изменить. Кроме того, на Кубе не все банкоматы работают с обеими платежными системами. В туристических местах Гаваны проще владельцам Visa, поскольку сюда часто приезжали и продолжают приезжать туристы из Канады.

Чем отличается карта Виза от Мастеркард?

Сами по себе банковские карты, вне зависимости от платежной системы, бывают разных видов, это тоже стоит учитывать.

Электронные карты

В этой категории Виза предлагает карту Visa Electron, а Мастеркард — Maestro и Mastercard Electronic. Это самый простой и дешевый вид карт, использование которых связано с некоторыми ограничениями. С их помощью можно снимать деньги в банкоматах и расплачиваться везде, где стоят платежные терминалы. Но вот совершать покупки в Интернете они не позволяют — по крайней мере, Maestro и Mastercard Electronic. Visa Electron иногда может использоваться для онлайн-приобретений, но эта возможность устанавливается банком, выпускающим карты — одни предоставляют ее, другие — нет.

За границей электронные карты принимают далеко не везде, так как имя владельца на них не выдавлено, а просто напечатано, в то время как широко используемые во всем мире импринтеры (устройства для принятия оплаты без терминала) требуют наличия объемных букв.

Классические карты

Это самый распространенный вид карт с невысокой стоимостью обслуживания и широким функционалом. Виза предлагает клиентам карты Visa Classic и Visa Business, а Мастеркард — Mastercard Standard. Такие карты позволяют снимать наличность в банкоматах, оплачивать товары и услуги с помощью платежных терминалов в торговых точках, а также совершать покупки в онлайн-магазинах. При оплате покупок в Интернете Виза использует код CVV2, а Мастеркард — CVC2.

Премиальные карты

Обе системы выпускают карты премиум-уровня: Visa Gold и Visa Platinum — у Виза, Mastercard Gold и Mastercard Platinum — у Мастеркарда. Такие карты — не просто платежный инструмент, а символ статуса, подчеркивающий состоятельность владельца. Карты уровня Gold и Platinum предоставляют право на целый ряд дополнительных услуг — например, бесплатную страховку во время зарубежных путешествий, скидки при аренде автомобиля за границей, возможность принимать участие в дисконтных программах платежных систем и получать исключительные скидки у партнеров банка. Кроме того, держатель карты Виза Платинум и выше получает особую приоритетную линию связи с банком, возможность быстро получить наличные при утере карты, а иногда — и личного менеджера.

Стоит отметить, что на Визу спектр услуг этим не ограничивается — система предоставляет своим особо важным клиентам также юридическую и медицинскую помощь за рубежом, услуги консьерж-службы и прочее. Казалось бы, в премиум-сегменте Виза явно выигрывает, но не спешите принимать решение. Кроме сервиса, предлагаемого платежной системой, есть еще и специальные услуги банка-эмитента. И нередко функционал карты дополняется различными предложениями от самого банка, так что в итоге Виза и Мастеркард будут равны по удобству.

Здесь стоит упомянуть также о международной программе скидок и привилегий Mastercard Priceless Cities («Бесценные города»), стартовавшей в 2011 году. Сегодня статус «бесценного города» имеет ряд крупных городов: Лондон, Сингапур, Сидней, Пекин, Торонто, Москва и другие.

Основной идеей программы является персональный подход к интересам каждого держателя карты. Программа разработана в партнерстве с лучшими музеями, ресторанами и местами отдыха, что позволяет владельцам карт пользоваться уникальными предложениями, скидками и другими привилегиями, предоставляемыми партнерами программы.

Кредитные и дебетовые карты

Карты обеих платежных систем могут быть как дебетовыми (клиент пользуется только своими средствами), так и кредитными (клиент использует деньги банка и ежемесячно погашает кредит). Есть и промежуточный вариант — дебетовые карты с овердрафтом. В этом случае держатель карты пользуется собственными деньгами, но в случае необходимости может уходить в минус и использовать заемные средства. У кредиток есть кредитный лимит, а также дневной лимит расходов, у Visa Classic, Visa Business и Mastercard Standard он ниже, чем у премиальных Visa Gold, Visa Platinum, Mastercard Gold и Mastercard Platinum.

Какая карта лучше? 2:3 в пользу MasterCard

Так какую же платежную систему выбрать? Давайте попробуем сравнить обе.

- Охват стран: 200 — у Виза против 210 — у Мастеркард. Мастеркард выигрывает.

- Распространенность: в масштабах всего мира Виза распространена шире, чем Мастеркард — к первой системе принадлежат 29% всех карт, ко второй — 16%. Виза победила.

- Распространенность в России: у Виза в нашей стране более 80 банков-партнеров, ее доля составляет 45%, а у Мастеркард — около 100 банков-партнеров, при этом ее доля оценивается в 49%. И по этому параметру Мастеркард выигрывает.

- Возможность оплаты: карты Виза принимаются в более чем 20 миллионах компаний по всему миру. У Мастеркарда этот показатель еще выше — 30 миллионов торговых точек. Победа за Мастеркард.

- Покупки в Интернете: обе системы дают возможность безопасной оплаты товаров и услуг онлайн. Ничья.

- Безопасность: карты обеих платежных систем имеют сопоставимые параметры безопасности. Visa использует сервис Visa Money Transfer (для перевода денег с карты Visa на карту Visa и для перевода наличных на карту Visa через банкомат/терминал). Похожая услуга Mastercard MoneySend тоже используется рядом банков, при этом является менее распространенной. Кроме того, Visa поддерживает дополнительную систему безопасности «Verified by Visa».

- Отличительные особенности: помимо карт обычного формата Виза и Мастеркард выпускают и мини-карты (например, клиенты «Альфа-Банка», оформившие дебетовую или кредитную Cosmo-карту, получают в дополнение к обычной карте маленькую карту-брелок). Функционал у нее такой же, как и у обычной, с той лишь разницей, что мини-карту нельзя использовать в банкоматах.

- Специальные предложения: у системы Виза в России около 50 компаний-партнеров, где держатели карт всегда могут получать скидки размером 5-10%, регулярно проводятся и временные акции. У Мастеркард есть бонусная программа Mastercard Rewards — оплачивая покупки картой Mastercard , держатель получает бонусные баллы и может обменять их на призы из каталога программы — в настоящий момент в нем более 200 различных подарков. Кроме того, действуют и скидочные программы — правда, их не так много. В итоге отдаем пальму первенства Виза.

Итак, по совокупности всех параметров побеждает Мастеркард — однако это победа с очень небольшим перевесом. В сущности, можно с уверенностью утверждать, что обе системы хороши, удобны и безопасны.

www.kp.ru

Что лучше — Visa или MasterCard, определяем какую платёжную систему выбрать

Такие распространённые платёжные системы как Visa и MasterCard, на первый взгляд, никаких существенных отличий не имеют. Но именно эта разница, незаметная на первый взгляд, может сыграть решающую роль при выборе и использовании банковской карты в дальнейшем.

В чём разница — MasterCard и Visa

По мнению финансовых экспертов, между системами MasterCard и Visa нет серьёзных различий позволяющих сделать однозначный выбор в пользу одной из систем. Обе они являются удобными и востребованными финансовыми инструментами полностью удовлетворяющими запросы большинства клиентов.

Карты обеих платежных систем одинаково удобны в России и за рубежом.

Что касается оплаты, то картами обеих платёжных систем можно одинаково удобно расплачиваться как по всему миру, так и в интернете. Отличия состоят в основном в дополнительных опциях, таких как различные юридические услуги, медицинское страхование, консьерж-сервис и другие. Но эти отличия прежде всего зависят от конкретного банка картой которого пользуется клиент. Каждая из платёжных систем постоянно развивается и улучшает как качество обслуживания, так и безопасность производимых платежей. Однозначные рекомендации в пользу выбора одной из систем дать трудно. Но своё внимание стоит обратить на основные отличия кредитных карт, которые заключаются в дополнительных сервисах, услугах, льготах и скидках для клиентов.

Безопасность платежей

Как Visa, так и MasterCard одинаково хорошо подходят для покупок в интернете. За безопасность платежей также волноваться не стоит. Дело в том, что у каждой платежной системы есть своя система защиты. Для Visa карт — это VbV (Verified by Visa), для карт системы MasterCard – SecureCode. Банк, в котором была выдана карта, предоставляет дополнительный проверочный код который необходимо вводить при осуществлении платёжных операций в интернете или при оплате других товаров. Для повышения безопасности рекомендуется завести отдельную карту для покупок на которую можно переводить деньги в период приобретения товаров.

Функционал платёжных систем также не имеет особых различий. Но всё же, эта разница становится более различимой при поездке за границу. Используя карту банка с одной из платёжных систем вы можете уменьшить издержки при конвертации определённых валют.

Международный формат

Система Visa, как и MasterCard, была основаны в Америке. Но в последствии MasterCard заключила договор с европейской платёжной системой Eurocard. В результате чего картой Visa стало удобнее пользоваться в США, а MasterCard получила большее распространение в Европе. Но это было раньше, теперь же обе платёжные системы имеют международный формат и активно используются по всему миру.

Доллар — основная валюта для VISA

Доллар и евро — для MASTER CARD

Для Visa основной валютой выступает доллар, для MasterCard же основной валютой может быть как доллар, так и евро. Но учитывая то, что счёт можно открыть не только в евро или долларах, но ещё и в рублях, то разница при осуществлении конвертации валют нивелируется. Для гражданина России, который расплачивается картой только на территории своей страны, особой разницы в использовании платёжных систем нет. Так как они обе являются интернациональными и одинаково распространены по всему миру. Но если вы часто бываете в других странах, то придётся определиться с вопросом удобства платежей и выгодной конвертации валют.

Для поездок за границу выбирайте карту с учетом основной валюты страны

Если вы планируете посещать страны ориентированные на американскую валюту, то есть США, Канаду, Австралию, Доминикану, Таиланд, то лучше пользоваться картой Visa. Но в Европе, некоторых странах Африки и особенно на Кубе, выгоднее использовать карту системы MasterCard. Из всего вышесказанного можно сделать вывод – для использования в пределах России подойдёт любая из платёжных систем. Для тех, кто часто бывает в США, Австралии, Канаде, а также в странах Латинской Америки лучше использовать платёжную систему Visa. MasterCard же выгоднее использовать для Европы и Африки.

Если вы часто путешествуете по всему миру, то стоит завести банковские карты от обеих платёжных систем. Они могут быть привязаны к одному банковскому счёту и использоваться в зависимости от той страны, в которой вы находитесь.

credits.ru

виды и критерии — Ringostat Blog

Согласно отчету Global Digital 2018, 23% жителей планеты покупают потребительские товары онлайн, и за последний год это число выросло на 8%. Поэтому бизнесу важно предусмотреть удобный способ оплаты на сайте, а то и несколько. Разбираемся в видах платежных систем, критериях выбора и подводных камнях.

Виды платежных систем

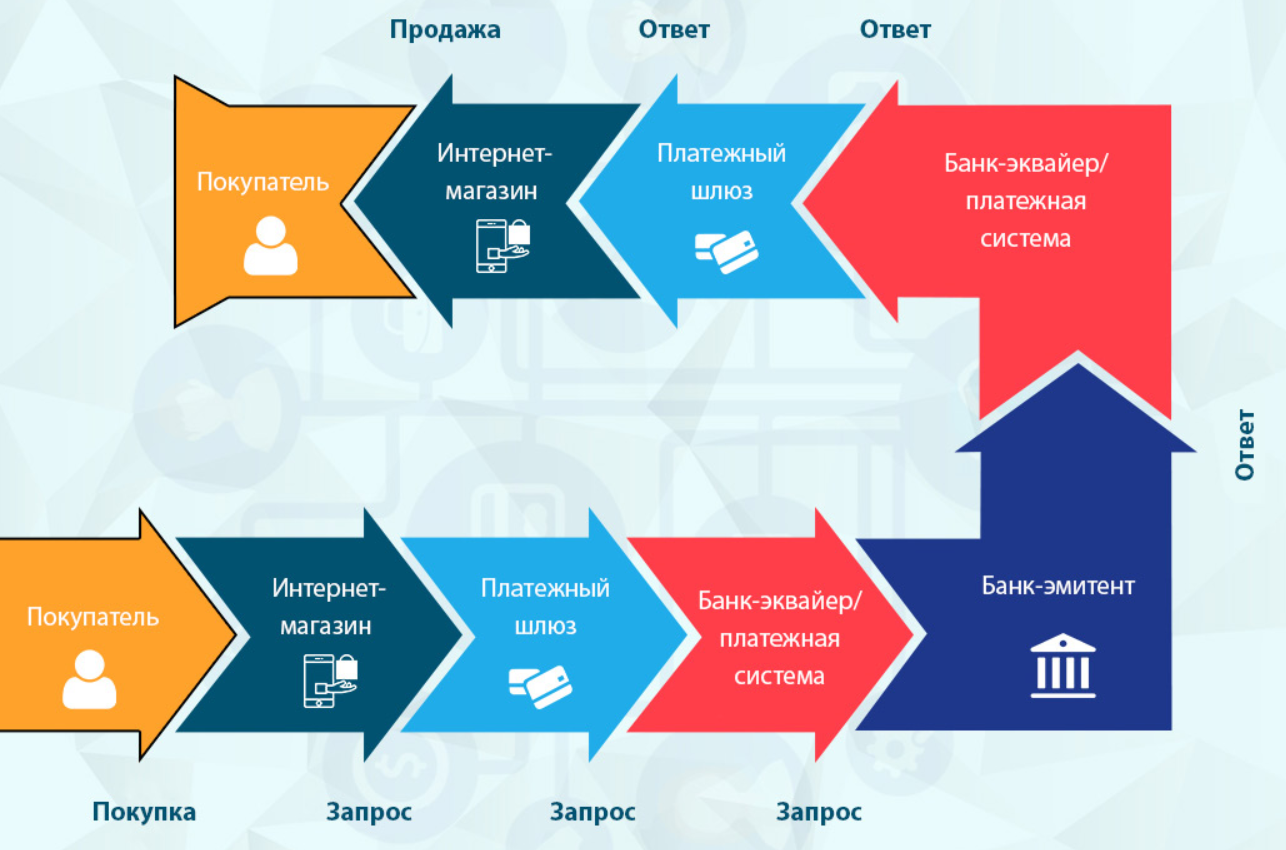

Интернет-эквайеринг

Пользователь может расплатиться собственной картой в специальном интрефейсе на сайте продавца. Перед тем, как поступить получателю, платеж проходит через процессинговый центр. Этот центр может принадлежать самому банку или являться отдельной организацией-посредником.

Банк-эквайер — это банк, принимающий оплату, банк-эмитент — банк, которому принадлежит карта плательщика

Источник изображения: obeznal.ru

Подключая интернет-эквайеринг, компания платит за:

- осуществление транзакции;

- взаимодействие сторон и проверку платежа с помощью систем безопасности;

- связь между банками;

- доступ к счету покупателя.

Особенности

- Высокая безопасность — в интернет-эквайеринге используются защитные технологии 3-D Secure и SecureCode для карт Visa и Mastercard.

- Для использования этой услуги компания должна заключить договор с кредитной организацией или процессингом. Поэтому подходит она только для юридических лиц или индивидуальных предпринимателей.

- Если оплаты проходят нечасто и в небольшом объеме, то процент, который взимается с транзакций, может быть высоким. Это минус для малого бизнеса.

- Для подключения пользователь должен самостоятельно создать и поддерживать техническую инфраструктуру на своей стороне.

- Процесс оформления договора может быть довольно долгим. Представитель бизнеса должен заполнить заявку, собрать пакет документов, передать банку и ждать верификации.

Платежные шлюзы

Шлюз выступает посредником, который обрабатывает транзакции и занимается маршрутизацией платежа. Это аппаратно-программный комплекс, который сам не взаимодействует с деньгами — а просто направляет платежи банкам-эквайерам.

Источник: psm7.com

Платежные шлюзы взимают комиссию за операции, которые проводят через них — ее процент зависит от оборота. В некоторых случаях также придется заплатить и за подключение.

Особенности

- Главное преимущество — шлюз предоставляет единый интерфейс для платежей через несколько банков. Если произойдет сбой, то можно легко переключиться с одного на другой. Также он позволяет принимать оплату как с помощью традиционных платежных карт, так и через электронные банковские платежи, электронный кошелек.

- В идеале, шлюз должен соответствовать стандартам PCI DSS, а информация — шифроваться для безопасности платежей.

- При использовании этого вида платежных систем ниже риски во время движения денежных средств. Ведь система не накапливает у себя платежи, а просто отправляет. То же самое касается чарджбэков. Чарджбек или возвратный платеж — процедура опротестования транзакции банком-эмитентом для защиты прав плательщика.

- Под каждый способ приема платежей компании придется заключать отдельный договор. Подключение согласовывается с конечными платежными системами. Шлюз подает им заявку на рассмотрение, поэтому это может занять какое-то время.

- Комиссия взимается только за услуги шлюза. Размер ставки и детали платежей бизнес должен все равно должен обсуждать с банком. Для крупных компаний это плюс — потому что так можно повлиять на размер комиссии.

- Подключение шлюзов требует больше времени, чем в случае с агрегаторами, описанными ниже. Зато кроме стандартных решений они обычно предоставляют гибкие настройки.

Платежные агрегаторы

Агрегаторы объединяют несколько способов приема платежей. Компании не нужно заключать договор с каждым сервисом, настраивать разные API — достаточно подключить только его.

В отличие от шлюза, агрегатор взаимодействует с деньгами клиента, проводя все расчеты через себя, и чаще всего является небанковской кредитной организацией. На сумму комиссии агрегатора влияют оборот, тип бизнеса и способы оплаты — на каждый из них устанавливается отдельный процент.

Источник изображения: Onpay.ru

Особенности

- Подключаться к агрегатору быстро и просто. Такие сервисы требуют минимальный пакет документов и предлагают готовые модули для подключения в CMS и документацию.

- Ваши клиенты получают возможность выбирать из нескольких способов самый удобный для них. Например, банковской картой, электронным кошельком, наличными в терминале и т. д.

- Агрегатор предлагает единую ставку, которая состоит из его комиссии и банка-эквайера — и не индексируется в зависимости от изменения оборота компании. Договориться о другой ставке с банком, как в случае со шлюзом, не получится.

- После поступления платежа за деньги отвечает не банк, а агрегатор. Он сам решает, когда делать выплату. Если на стороне агрегатора будут проблемы, то это может задержать ее. Это вполне вероятный сценарий при большом количестве одновременных возвратов.

- Агрегатор не предоставляет дополнительных услуг, связанных с безопасностью платежей. Поэтому он лучше всего подходит для малого и среднего бизнеса с низкими рисками.

Операторы электронных денежных средств

Электронные денежные средства или ЭДС — это эквивалент «живых» денег, которые хранятся на электронных кошельках. Такие средства учитываются всеми кредитными организациями без открытия счета. Операторы ЭДС — это организации, которые позволяют переводить электронные деньги без открытия банковского счета и связанных с ними других банковских операций.

Особенности

- Для получения оплаты с помощью операторов ЭДС нужно подать заявку, подписать договор и интегрироваться с платежной системой и банком.

- Такие системы повышают доверие пользователей, потому что им не надо переходить на незнакомые сайты, чтобы сделать оплату.

- Перед тем, как компания получает разрешение, сайт должен пройти проверку на соответствие требованиям. Иногда это может занять даже неделю.

- Ритейлер получает перевод за все платежи только в конце срока, оговоренного в договоре с оператором. Обычно этот срок составляет максимум три дня.

Это не все способы, которыми онлайн-бизнес может получать оплату от клиентов. Существуют платежи через терминалы, или оплаты, при которых средства списываются со счета мобильного телефона. Но принцип их работы достаточно прост и они не так популярны в современном ecommerce, поэтому рассматривать их мы не будем.

Требования к сайту

В зависимости от того, какую платежную систему вы подключаете, требования могут меняться. Мы приводим основные из них.

- Полноценное наполнение контентом и работающие внутренние ссылки. Не должно быть недоработанных или незаполненных страниц.

- Сайт должен располагаться на домене второго уровня. Например, example.com — домен второго уровня, example.somesite.com — домен третьего уровня.

- Название компании, ее юридический и фактический адрес, подробное описание товаров и услуг, которые предоставляет ритейлер.

- Продукция или услуги, представленные на сайте, не противоречат законодательству, этическим нормам, не носят криминальный характер.

- Наличие цен — в национальной валюте и/или ее эквиваленте в иностранной.

- Описание процедуры заказа товара и возврата денежных средств, условий и сроков доставки, пунктов выдачи.

- Статический IP-адрес, размещение не на бесплатных серверах, предоставляющих услуги хостинга. Единое доменное имя для всех страниц, связанных с интернет-магазином.

- Логотип платежных систем на сайте, карты которых принимает интернет-магазин.

- Если на сайте есть личный кабинет, то процесс регистрации и авторизации должен быть защищен HTTPS. Если личного кабинета нет, то с его помощью должен быть защищен процесс оформления заказа.

- Реквизиты карты можно запрашивать только на странице с защищенной платежной формой, которую генерирует сервис-провайдер.

- Политика неразглашения данных о клиенте.

Если сайт не соответствует требованиям, ритейлер должен его доработать. После этого он может снова подать заявку на подключение банковской системы.

Ключевые критерии при выборе платежной системы

Мы попросили рассказать о них Алексея Гришко — основателя и арт-директора агентства Masters. Ему не раз приходилось выбирать платежные системы в процессе создания сайтов для клиентов.

- География платежной системы — убедитесь в том, что платежка работает в тех странах, клиентов из которых вы хотите обслуживать.

- Процент на транзакции. Узнайте, сколько система будет забирать с каждой транзакции денег и учтите это при ценообразовании. Внимательно читайте документацию, чтобы вовремя заметить скрытую комиссию. Например, банк может не указать тарифы на проведение платежа по карте и назначить комиссию индивидуально.

- Условия вывода средств. Первым делом убедитесь, можно ли вообще обналичивать средства в вашем регионе. Например, с PayPal обналичить на сейчас в Украине не получится. У каждого своя политика, и могут быть подводные камни.

- Логика работы платежки — это агрегатор или прямой платежный шлюз? От этого зависит то, как пользователь будет оплачивать и откуда вы впоследствии будете выводить деньги.

- Технические условия подключения — они напрямую зависят от того, на какой платформе разрабатывается ваш сайт. Работает ли система как плагин, через открытый API или по-другому принципу. Например, если сайт разработан на конструкторе WordPress или Tilda, вы сможете самостоятельно подключить плагин. Если же сайт самописный, даже на том же WordPress, то нужно работать через код.

Это базовые принципы, которые нужно в первую очередь учитывать при выборе платежки. А уже дальше можно обращать внимание на качество работы техподдержки, интерфейс и прочие тонкости.

Например, мы в Ringostat при выборе платежной системы в первую очередь обращали внимание на рынки, методы, оплаты, комиссию и API. Также рекомендуем узнать сроки вывода денег и узнать отзывы пользователей на этот счет.

В второй части мы рассмотрели пять платежных систем, которые хорошо подходят для SaaS и ecommerce.

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

blog.ringostat.com

Visa или Mastercard: какая платежная система лучше?

У Вас отключен Javascript. Для полной функциональности этого сайта необходимо включить JavaScript.

Анастасия Мелкова / 2018-12-11 11:55:44 2019-05-10 16:40:12

Сейчас мы все чаще делаем покупки и оплачиваем услуги в интернете. Сделать это возможно разными способами, в том числе и банковской картой. Но, при ее оформлении, часто встает вопрос: какую платежную систему выбрать? Популярными в России сегодня остаются Visa и Mastercard. В чем их отличия и преимущества?

Какую платежную систему выбрать для своей карты?

Visa: характеристика платежной системы

Прежде чем перейти к характеристике Визы, для начала необходимо разобраться с понятием “платежная система”. Система, с помощью которой возможно осуществлять денежные переводы в электронной или физической форме, совершать расчеты, регулировать финансовые обязательства между сторонами и не только, называется платежной системой.

Существует два вида систем, а зависимости от территориальных расположенности: отечественные и международные. Внутри страны функционирует национальная система МИР, а Visa относится к международным. Основанная еще в прошлом столетии, в 1970 году в Сан-Франциско, она не утратила популярности, а наоборот – продолжает занимать лидирующие позиции: количество обслуживающих ее банкоматов по всему миру около 1 миллиона. Стоит заметить, что основной валютой платежной системы Виза является американский доллар.

| Преимуществами системы платежей Visa являются: |

| возможность совершать покупки и обналичивать деньги практически в любой стране мира – ее банкоматы можно найти почти во всех государствах; |

| 29% от всех карт в мире принадлежит именно Виза; |

| использование технологии Verified by Visa. Оплата товаров или услуг происх |

loando.ru

Выбираем платежную систему / Habr

Всем привет!На днях я делал интеграцию своего сайта с платежными системами для отъёма денег у населения. Решил поделиться своими наблюдениями по поводу качества работы и быстроты настройки некоторых систем.

Итак, задача стоит следующая: сделать так, чтобы физическое лицо могло принимать платежи у пользователей своего сайта в автоматическом режиме. Ситуацию с юридическим лицом я рассматривать не буду, из-за отсутствия последнего, скажу лишь, что нужно еще добавлять время на заключение договора с платежной системой, но количество таких систем должно увеличиться.

В общем виде технически подключение выглядит следующим образом: пользователю выписывается счет на оплату. Он выбирает платежную систему, после чего ему генерируется форма с параметрами платежа для отправки на сайт платежной системы. Когда платеж прошел (или не прошел), сервер платежной системы запрашивает определенный URL магазина, а магазин, в свою очередь, зачисляет платеж на счет пользователя. После этого пользователя перекидывает на страницу с комментарием о том, что платеж прошел или не прошел.

Итак, начнем.

WebMoney

Чтобы организовать автоматический прием платежей с помощью этой системы, необходимо получить персональный аттестат, а потом добавить свой сайт в каталог megastock.ru. В моем случае этот процесс занял очень много времени, так как аттестат я получал при помощи почты России и отправки нотариально заверенного заявления. Добавление магазина в каталог (что равно подключению возможности приёма платежей) осуществляется в течение 1-3 дней. Судя по количеству сайтов в каталоге, особых проблем это не вызывает. До добавления сайта в каталог доступна возможность тестирования отправки платежей в свой адрес. Реально деньги ни куда не переходят, но можно отлавливать ошибки в своем коде. Это несомненный плюс данной системы. Кому интересно, вот здесь можно посмотреть описание процесса подключения. Никаких наворотов нет, процесс подключения можно считать довольно простым.

Есть пара неудобств: при регистрации магазина в каталоге нужно указывать, на какой из кошельков я хочу принимать оплату. При изменении списка кошельков, нужно писать в саппорт с просьбой поменять этот список.

С выводом денег проблем не возникнет: средства сразу попадают к Вам на кошелек, так что их можно выводить и тратить куда угодно, что принимает WebMoney.

Комиссии как таковой нет (есть только комиссия за осуществление платежа, но она взимается с пользователя).

Яндекс.Деньги

К сожалению, эта платежная система не работает с физическими лицами. Помимо этого я читал много отзывов по поводу того, что у них есть некий минимальный объем, после которого они рассматривают возможность работы с магазином.

РобоКасса

Подключение магазина к этой платежной системе тоже не вызвало особых проблем: простая регистрация на сайте, указание данных магазина и настройка формы на моем сайте. Как и в случае с WebMoney, у робокассы есть модерация магазинов. Они требуют, чтобы на сайте был размещен логотип WebMoney и ссылка на проверку аттестата и указаны контактные данные магазина. Однако есть небольшой минус, до модерации тестирование доступно не полноценно: интерфейс оплаты показывает ответ сервера и позволяет отправить запрос об удачном или неудачном платеже. С одной стороны хорошо, что можно видеть ответ магазина, но всегда хочется посмотреть, как все будет работать на самом деле.

Кстати, у робокассы есть один минус: после модерации невозможно самостоятельно изменить достаточно много параметров: кошельки для вывода, настройки способа оплаты для пользователей и другие. Также для активации мерчанта необходим аттестат WebMoney не ниже персонального.

Выводить деньги можно как в автоматическом режиме (сразу или при достижении определенной суммы), так и вручную. Насколько я понял, для физических лиц вывод доступен только на WebMoney и только на те кошельки, которые были указаны до модерации аккаунта.

Сложностей в настройке магазина для работы с этой системой тоже не возникло, вот ссылка на техническую документацию.

Комиссия у этого платежного шлюза разная для каждой из платежной систем и может достигать 12%.

Qiwi-кошелек

С регистрацией проблем не возникло, письмо с паролями и явками пришло сразу. Через два часа пришло еще одно письмо, информировавшее о том, что мне назначен такой-то менеджер. Видимо у киви очень много менеджеров и они устраивают какой-то аукцион за право обслуживать магазин.

Техническое взаимодействие у киви выполнено очень необычно. Помимо нужных данных для платежа (номера счета, суммы, описания и т.д.) в платежный шлюз киви нужно передать номер телефона пользователя. То есть у пользователя в процессе оплаты магазин должен спросить телефон, проверить его на валидность и только потом переправить пользователя на страницу оплаты киви. Если честно, не совсем понимаю, зачем это сделано: гораздо проще сделать этот параметр не обязательным и, если магазин его не заполнил, то предлагать пользователю (или вытаскивать из куки) прямо на странице оплаты. Я не знаю как Вам, но мне не очень хочется светить свой номер на большом количестве сайтов, поэтому данная штука была бы очень кстати. Саппорт обещал подумать над решением этой проблемы.

На этом танцы с бубном при подключении этой системы не заканчиваются. У киви есть три метода подключения магазина: HTTP, XML, SOAP. Причем, в первых двух методах нет автоответа сервера киви о статусе платежа. Нужно самостоятельно опрашивать сервер киви о состоянии статуса платежа. Саппорт предложил комбинировать эти методы: использовать HTTP метод для выставления счета, а SOAP для обратной связи сервера киви с магазином. Если честно, то я раньше не работал с SOAP протоколом, поэтому долго думал, почему в запросе нет ни одной GET или POST переменной. Ссылка на документацию: ishop.qiwi.ru/docs/OnlineStoresProtocols_HTTP.pdf

Кстати, программистам киви на заметку: если в ссылках для отправки пользователя на страницу удачного (или неудачного) прохождения платежа есть знак «&», то переход по ссылке осуществляется неверно: ссылка обрезается до знака «&». Замена & на &_amp_; ни к чему не привела.

Кстати, саппорт у киви работает достаточно медленно: ответ на вопрос по поводу обратной связи с магазином я получил только в 7 вечера (хотя отправил в 2 ночи), а на сообщение об ошибке в перекидывании пользователя по ссылке ответ так и не был получен.

Комиссия: киви берет комиссию 1% с каждого перевода. Средства зачисляются на счет мгновенно, тратить их можно так же (и с теми же самыми комиссиями), как и посредством обычного киви-кошелька.

SpryPay

Регистрация происходит сразу, необходимо только активировать аккаунт, перейдя по ссылке из письма. Насколько я понял, модерирование магазина произошло автоматически, по крайней мере, никаких писем я об этом не получал, однако статус магазина – принят.

Процесс подключения довольно стандартный, таких заморочек, как у киви, нет, однако есть небольшой недочет: обратная связь платежной системы с магазином о статусе платежа происходит не сразу, а раз в минуту, поэтому пользователей нужно предупреждать о том, что деньги на баланс будут зачислены через некоторое время.

Из недостатков нашел следующее: при оплате не со счета SpryPay (например, с киви кошелька), уведомление об оплате приходят не сразу, а спустя некоторое время. И пользователя не перебрасывает обратно в магазин. Документация доступна по этой ссылке.

Сервис позволяет организовать прием платежей через довольно большое число платежных систем, однако есть некоторые ограничения: для приема WebMoney нужно иметь персональный аттестат и подать заявку, чтобы они вручную это проверили. У некоторых платежных систем есть оговорка, что платеж может быть отозван в течение какого-то количества дней.

Комиссия: можно настроить, с кого именно она будет взиматься: с продавца или с покупателя, начинается от 4% и заканчивается 7%. С выводом проблем нет – можно выводить вручную на достаточно большой список платежных систем с комиссией от 1% до 3%.

Из плюсов могу отметить следующее: когда у меня изменился IP адрес, то система оповестила меня об этом по почте с указанием возможных причин такой ситуации.

W1

С регистрацией также проблем не возникло, регистрация происходит как для обычного пользователя, нужно только зайти в раздел «Интернет-магазин» и настроить параметры под себя.

С технической точки зрения проблем тоже не возникло, однако при проверке цифровой подписи нужно сортировать принятые параметры в алфавитном порядке. Других недочетов я не нашел. Здесь можно посмотреть документацию.

Комиссия при платеже (если он происходит через другую платежную систему) начинается от 5% и списывается с пользователя. Пробовал оплачивать с баланса киви кошелька – деньги приходили на счет минимум через 2 часа. Хотя у них на сайте об этом так и написано, но все-таки это очень странно. Возможно, при оплате другой валютой такой проблемы не будет.

Комиссия на вывод доступна на достаточно большое количество систем, начинается от 3%.

К сожалению, это все известные мне платёжные системы, позволяющие работать с физическими лицами. На подключение всех этих платежных систем ушло чуть больше дня, основные проблемы были с киви и SOAP протоколом. Кстати, из всех описанных выше платежных агрегаторов только робокасса может принимать Яндекс.Деньги.

Если Вы знаете какую-нибудь еще систему, которая не учавствует в обзоре, буду рад услышать ее название. Также буду рад исправить все неточности, которые я мог допустить.

habr.com

обзор сервисов — Ringostat Blog

В первой части статьи мы разобрали виды платежных систем и критерии выбора. Теперь перейдем к обзору конкретных сервисов, которые подходят и для локальных, и для глобальных продаж. Большинство из них удобны для SaaS, что было проверено на нашем личном опыте.

Рекомендуем дополнительно прочесть первую часть статьи — «Как выбрать платежную систему для сайта. Часть 1: виды и критерии».

В статье описывается несколько платежных систем.

- WayForPay.

- LiqPay.

- PayPal.

- Paymentwall.

- MyCommerce.

- Stripe.

- Fondy.

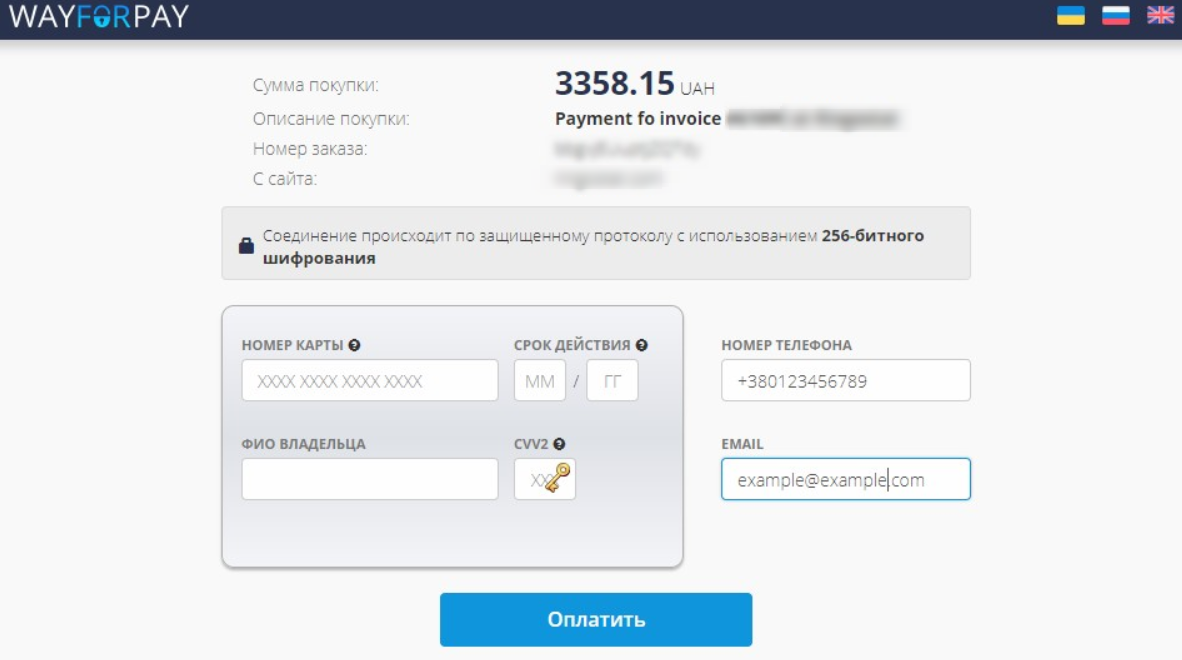

WayForPay

WayForPay — это онлайн-сервис с оплатой через банковские карты платежных систем VISA и MasterCard. Также доступны методы платежа: Приват 24, терминал, сервис обслуживает прием платежей через систему Bitcoin. Подходит для украинских компаний, потому что позволяет принимать оплату в гривне.

С помощью WayForPay можно выставлять электронные инвойсы. Но юридические лица не могут их использовать для отчетности перед налоговой, а только как квитанцию о факте оплаты.

Комиссия

Подключение к сервису бесплатно. Комиссия взимается только за успешные платежи и составляет 2,5%, для компаний в сфере туризма — 2,2%. Для некоторых ниш бизнеса она обсуждается отдельно. При возврате средств комиссия не взимается.

Безопасность

Сервис использует защитную технологию 3-D Secure — протокол, который предоставляет дополнительный уровень безопасности для онлайн-платежей картами. Есть собственная антифрод система, которая сочетает автоматическую и ручную проверки подозрительных транзакций.

Подключение

Сервис интегрируется с помощью API. Компании, у которых нет программистов, могут использовать готовые платежные модули под популярные CMS — конструкторы сайтов.

Если на сайте нет корзины, можно просто создать кнопку в личном кабинете, без помощи разработчиков. Или отправлять счета на email клиентов, ссылка на оплату которых будет в письме. Также можно добавить платежный QR-код на сайт.

LiqPay

LiqPay — платежная система, позволяющая проводить оплату банковскими картами MasterСard и VISA, а также наличными через терминалы самообслуживания Приватбанка. Оплата возможна после входа в аккаунт через номер мобильного телефона. Подходит для приема платежей от граждан Украины в гривне.

Деньги зачисляются по факту оплаты, и для начала работы не нужно заключать договор. Так же, как у WayForPay, у сервиса есть функция invoice by email. При этом LiqPay может блокировать оплаты, которые посчитает подозрительными. Это касается платежей на сумму более 300$, особенно с карт иностранных банков.

Комиссия:

- 2,75% — с торговой точки при зачислении средств, при оплате картами VISA и Mastercard любого банка;

- 1%, минимум 3 гривны — с торговой точки при оплате дебетовой картой ПриватБанка по методу Приват24;

- средства перечисляются на счет за один банковский день.

Полный перечень тарифов.

Подключение

Система предоставляет перечень публичных API для приема платежей — они доступны сразу после регистрации магазина. Также можно использовать уже готовую платежную html-кнопку в разделе «Бизнес». Кроме этого, есть пять CMS плагинов для сайтов и документация по их установке.

Безопасность

Соответствует сертификатам GoDaddy Secure Web Site, Verified by Visa и Mastercard SecureCode. Платежи проходят три стадии верификации:

- у плательщика запрашивают номер карты, срок действия, код CVV;

- операция подтверждается одноразовым паролем, который отсылается пользователю через SMS на мобильный телефон;

- операция подтверждается с помощью 3-D Secure.

Кстати, наш сервис коллтрекинга — Ringostat, включает самые удобные методы оплаты. А техподдержка и служба заботы о клиентах всегда готова помочь консультацией по этому и другим вопросам.

PayPal

PayPal — крупная и самая популярная электронная платежная система, которая работает в 200 странах и позволяет делать покупки в 19 млн интернет-магазинов. Система особенно удобна для работы с американским рынком — многие в этой стране платят не с кредиток, а с аккаунтов PayPal. Можно создавать и отправлять счета на оплату по электронной почте с помощью бесплатных шаблонов.

В отличии от России, в Украине функционал системы ограничен. Можно привязать свои карты к аккаунту, платить с привязанной карты и делать покупки на иностранных сайтах, например, eBay. Но нельзя обналичить средства, перевести на другую карту или счет, получить перевод.

В Беларуси система также работает только по принципу «Send Only». Нельзя принимать платежи, регистрировать юридические лица привязать карту Maestro и т. д. В Казахстане можно и получать платежи, и делать переводы.

В странах, где доступен полный функционал PayPal, можно завести три типа счетов:

- личный — для переводов между другими личными аккаунтами и оплаты услуг на сумму до 500$ в месяц;

- премиальный — для крупных онлайн-сделок и продажи собственных товаров на eBay;

- бизнес-счет — для коммерческих компаний с расширенным пакетом услуг и правом доступа к счету нескольких менеджеров.

Комиссия:

- продавцы платят системе от 2,9% до 3,9% от стоимости товара + фиксированная комиссия;

- окончательный размер комиссии зависит от объема продаж и от региона, в котором осуществляется торговля;

- регистрация в PayPal бесплатна.

Больше информации на сайте системы.

Подключение

Система популярна, поэтому в сети достаточно мануалов по ее подключению. Также на сайте размещена соответствующая документация — она доступна на английском языке.

Для интернет магазина лучше регистрировать бизнес-аккаунт в системе. Для этого нужно привязать к нему расчетный счет и добавить способ оплаты PayPal в свой интернет-магазин. Также можно встроить кнопку оплаты на сайте.

Безопасность

Система очень заботится о безопасности, поэтому при регистрации нужно указывать только реальные данные. При малейшем подозрении платеж может быть заблокирован. Например, если часто заходить в аккаунт с разных устройств или стран.

В PayPal есть программа защиты продавцов и покупателей. Программа защиты для ритейлеров распространяется и на нематериальные товары — включая туристические услуги и билеты. Чтобы воспользоваться ей, нужно сохранять подтверждение отправки и доставки товаров, которые продает магазин. В случае спора по нематериальным товарам продавец должен представить доказательства, что заказ был выполнен:

- дата предоставления товара или услуги;

- адрес получателя, либо имейл;

- IP-адрес и т. д.

У некоторых стартапов есть негативный опыт работы с PayPal. Так, основатель портала DOU в интервью Ain сказал: «С PayPal и у меня и у других были проблемы, так как тебя могут заблокировать на ровном месте и потом месяцами мурыжить с документами, перебрасывая между менеджерами».

Paymentwall

Paymentwall — агрегатор платежных сервисов, который интегрирует оплату через WebMoney, QiwiWallet, Mint, Яндекс Деньги и т. д. Сервис доступен в более чем 200 странах. Компания начинала с рынка игр для соцсетей и сейчас лидирует именно в игровых платежах. Главный плюс системы — 120 способов оплаты: электронные кошельки, дебетовые карты, мобильные платежи, банковские переводы и многое другое.

Комиссия

У сервиса есть несколько продуктов, и комиссия зависит от того, каким из них вы пользуетесь. Вот, например, тарифы по Brick — решению для приема оплаты банковскими картами:

Полная информация по тарифам доступна по ссылке.

Минус Paymentwall — долгий процесс вывода средств. Система разбивает платеж на несколько частей и перечисляет деньги продавцу поэтапно. Можно получить всю сумму, например, спустя полгода. Растягивая возвращение платежа, сервис страхует себя от рисков на случай чарджбека.

Подключение

Нужно зарегистрироваться на сайте и установить платежный виджет или API. Это можно сделать самостоятельно, при необходимости обратившись в техподдержку. К сожалению, некоторые сталкиваются с ее медленной реакцией при подключении и долгой верификацией документов.

Безопасность

Система проверяет транзакции в режиме реального времени — для этого используются собственные алгоритмы машинного обучения. Данные защищаются в соответствии с требованиями PCI-DSS (Payment Card Industry Data Security Standard) — стандартом безопасности данных индустрии платежных карт.

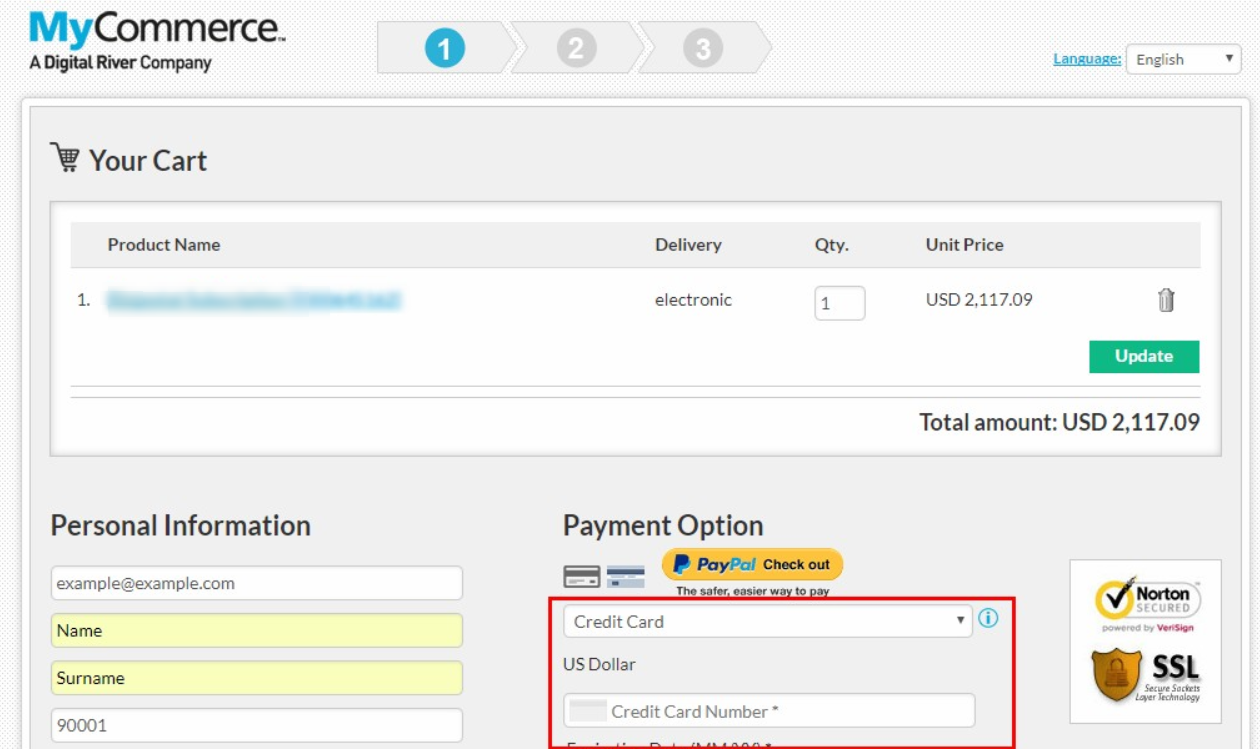

MyCommerce

MyCommerce, старое название Share-IT — это сервис, который позволяет принимать оплату банковскими картами платежных систем VISA и MasterCard, American Express, PayPal. Позиционирует себя как SaaS-платформу для поддержки продаж в сегменте B2B и B2C. Используется в 244 странах.

Плюс в том, что MyCommerce позволяет создать полноценный электронный инвойс с учетом налогообложения нужной страны. Это удобно для покупателей из стран, которые поддерживают электронные инвойсы — например, в Европе, США, Канаде. Система сама занимается возмещением НДС или его аналога в соответствующей стране. Клиент же со своей стороны просто доплачивает региональный налог, VAT. Сумма на возмещение НДС включается в размер комиссии.

Комиссия

В MyCommerce есть три тарифных плана:

- Simple — 7,9% от продажи, минимум 0,90$, рекомендуется при среднем чеке до 30$;

- Blended — 4,9% от продажи + 0.90$, рекомендуется при среднем чеке больше 30$;

- Enterprise — процент оговаривается отдельно, включает в себя полный набор услуг по настройке и управлению аккаунтом.

Подключение

Система предоставляет API-интерфейсы, построенные согласно стандарту RESTful, и Webhooks для интеграций с сайтом. Для разработчиков на сайте системы есть техническая документация, руководства пользователя и образцы кода. Техническая поддержка доступна в нескольких часовых поясах.

Безопасность

У MyCommerce есть антифрод-защита и запатентованная технология Transaction Defender. Она состоит из различных методов и инструментов для выявления и предотвращения мошенничества. Информация о транзакции, полученная при оформлении заказа, проходит проверку каждым из них. Эту технологию уже внедрили более 100 тыс. магазинов, а транзакции поступают из 190 стран.

Stripe

Stripe — платежный сервис, который позволяет принимать оплату с банковских карт. Предоставляет широкие возможности для индивидуальной настройки. Подходит, чтобы принимать оплату по подписке для SaaS, переводить платежи при оплате через маркетплейс или сторонние приложения. Система принимает 135 видов валют.

Stripe для пользователей из Украины, России, Беларуси и Казахстана, к сожалению, не подходит. Владелец аккаунта должен быть зарегистрирован в одной из 26 стран, большинство из которых находятся в Европе и США. Постсоветское пространство в этот список не входит — так компания пытается избежать рисков. Поэтому создать и зарегистрировать аккаунт здесь не получится.

Stripe позволяет настроить автоматические повторные платежи — в случае с SaaS, это автопродление подписки. Для пользователя это удобно тем, что не нужно держать в голове необходимость оплаты конкретного числа. При желании он может легко отключить такой платеж.

Комиссия

- 2,9% + 0,30$ при тарифе Integrated;

- тариф Customized подходит для компаний с большим объемом транзакций и уникальными бизнес-моделями, для них комиссия обсуждается отдельно и включает скидки;

- продавцы не платят за подключение и ежемесячное использование системы;

- в случае чарджбека — возвратного платежа для защиты прав плательщика, система взимает 15$, которые возвращает, если ритейлер успешно оспорит возврат.

Stripe подходит для малого бизнеса, так как система запустила поддержку микроплатежей. Продавец платит за транзакцию более высокую процентную ставку. но при этом плата за единицу транзакции снижается.

Больше информации о тарифах Stripe

Подключение

Система известна простым API и грамотной поддержкой. Есть мнение, что Stripe идеально подходит для разработчиков и «написан людьми для людей». На сайте есть Справочный модуль API с информацией обо всех популярных языках программирования, а блог описывает способы реализации новых функций. Есть база знаний с поиском информации о подписке, чарджбеках, мошенничестве и т. д.

Безопасность

В отличие от многих платежных систем, Stripe не поддерживает защитную технологию 3-D Secure. Именно она требует ввести код подтверждения, который приходит в sms. Если банк не принимает платежи без данной технологии, то оплатить не получится. При этом система отвечает стандарту PCI-DSS, о котором писалось выше.

Также у Stripe есть Radar — собственный набор инструментов для предотвращения мошенничества, который использует алгоритмы машинного обучения. Он анализирует все платежи, обнаруживает в них закономерности и оценивает риски по каждому из них. Radar позволяет владельцу сайта видеть, какие правила нарушают покупатели при оформлении заказа. Система утверждает, что он позволяет снизить случаи мошенничества на 25%.

У такой «бдительности» есть и обратная сторона — Stripe может заблокировать учетную запись по любой причине, которую посчитает убедительной. Аналогично для отраслей с высокими рисками и компаний с большим количеством возвратных платежей.

FONDY

FONDY – международная платежная система для обработки транзакций на сайтах и в приложениях для мобильных устройств. Подходит для рынка Украины, России и стран Европейского союза. При этом позволяет предпринимателям работать с клиентами со всего мира.

Пользователь может осуществить выплату на карту физического лица, расчетный счет юридического лица или индивидуального предпринимателя. Поддерживает основные платежные методы: Visa, MasterCard, Maestro и другие банковские карты, электронные кошельки Qiwi, Yandex, PayPal, платежи Swift.

Комиссия

Зависит от ежемесячного оборота:

- до 200 тысяч гривен – 2,7%;

- от 200 тысяч гривен – 2,5%;

- от 500 тысяч гривен – тариф подбирается индивидуально.

Независимо от подключенного тарифа, пользователь получает ряд возможностей, технологий и высокий уровень сервиса.

Подключение

Пользователю нужно пройти регистрацию, введя Email или через социальную сеть Facebook, Google, LinkedIn. После этого он сможет использовать три способа подключения международной платежной системы.

Есть возможность создать платежную кнопку и мгновенно установить ее на сайт. Для онлайн-ресурсов на популярных CMS доступен готовый модуль, который позволит принимать платежи сразу после установки. Если продажа товаров/услуг осуществляется не через сайт, эффективно использовать онлайн-инвойсинг. Человеку нужно заполнить простую форму, скопировать ссылку и отправить её в мессенджер, на Email или любым другим способом.

Безопасность

Есть собственная система выявления мошенничества FONDY antifraud. Она определяет мошенников по 300 разнообразным правилам. В платежной системе используется стандарт шифровании компании COMODO, который по защищенному каналу передает данные между браузером клиента и FONDY.

В качестве дополнительного уровня безопасности для банковских карт используется протокол 3D-Secure. Он дублирует запрос на подтверждение использование карты: ввод пароля выполняется через SMS-сообщение от банка на привязанный номер телефона.

Резюме

- Многие крупные платежные системы не подходят для бизнеса на территории бывшего СССР. Можно пополнять счет и делать покупки на иностранных сайтах, но получать оплаты от покупателей не получится.

- Из описанных систем PayPal, Paymentwall, Stripe и Mycommerce подходят для компаний, которые зарегистрированы в США и Европе. Россияне и казахи могут использовать PayPal и Paymentwall, а компании из Беларуси только последнюю из указанных систем. Украинцам подходят WayForPay, LiqPay и Paymentwall (кроме электронных денег, которые запрещены на территории страны). Если же вы предприниматель из Украины, России или ЕС, то система FONDY позволит вам принимать платежи со всего мира.

- В большинстве систем один или два тарифа с фиксированной комиссией и один — предоставляющий более широкие возможности для кастомизации. Во втором случае комиссия обсуждается отдельно.

- Почти все крупные системы соответствуют международному стандарту безопасности PCI-DSS и используют технологию 3-D Secure. У многих дополнительно есть собственные инструменты для выявления мошенничества, которые используют алгоритмы машинного обучения.

- Оборотная сторона серьезного подхода к безопасности — аккаунт могут заблокировать в любой момент при малейшем подозрении. Для минимизации рисков по возвратным платежам системы могут взимать комиссию.

Если вы нашли ошибку — выделите её и нажмите Ctrl + Enter или нажмите сюда.

blog.ringostat.com