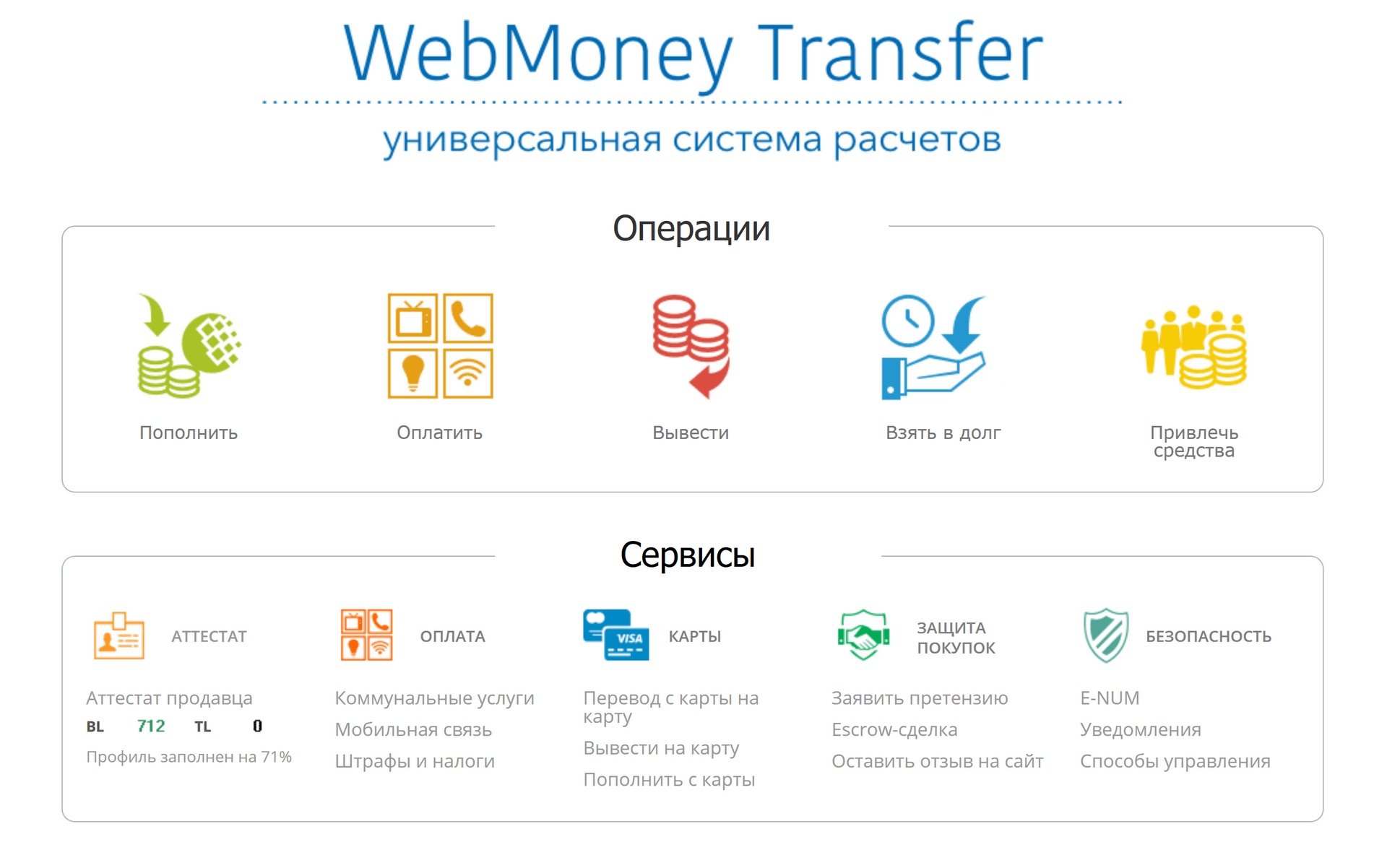

Международные платежные системы и электронные кошельки

Автор: Елизавета Гуменюк

Просто люблю писать, переводить и давать людям возможность читать интересный контент. И пусть я не всегда идеальна — есть к чему стремиться!!!Пару недель назад мы опубликовали статью, в которой осветили наиболее популярные электронные кошельки и платежные системы Рунета. Однако не стоит забывать, что, работая с зарубежными заказчиками, нередко приходится пользоваться иностранными системами для более удобных расчетов.

Сегодня мы расскажем именно о них, чем они отличаются друг от друга, а также как ими пользоваться.

1. PayPal

Можно без преувеличения сказать, что на сегодняшний день эта платежная система является самой популярной в мире среди всех существующих. Однако на просторах России и СНГ, она стала пользоваться популярностью, лишь в 2011 году, когда на постсоветском пространстве появилась возможность привязать к кошельку PayPal свою банковскую карту для дальнейших платежей в Интернете.

Несмотря на свой статус электронной платежной системы, деньги PayPal являются фиатными в отличие от финансов на других электронных кошельках. Не стоит забывать и о высокой безопасности платежей, которая гарантирует сохранение скрытыми ваших банковских реквизитов.

В ближайших обзорах, мы обещаем более подробно рассказать о данной международной платежной системе.

2. Skrill (Moneybookers)

Эта платежная система имеет некоторые схожести с PayPal, но при этом имеет и некоторые отличия, причем в гораздо лучшую сторону. Эти отличия в основном затрагивают именно граждан стран СНГ. Так, например, платежная система PayPal ставит определенные ограничения на вывод средств со счета, в то время как Skrill решил не ограничивать своих пользователей.

Несмотря на то, что какая-либо анонимность полностью отсутствует (все деньги размещены на счете компании), надежность системы не подвергается сомнению. К тому же у Skrill довольно низкая комиссия за любые финансовые операции, а это, согласитесь, жирный плюс для электронного кошелька.

3. OKPay

Международная платежная система, появившаяся не так давно, но уже успевшая урвать свой кусок популярности. В первую очередь благодаря своей простоте. Как и в случае с Пайпалом, вы привязываете кошелек к действующему электронному адресу, по совместительству являющимся также вашим логином в системе.

Комиссия системы довольно низкая, если не сказать почти нулевая, а вывод средств можно осуществлять на карту OKPay или на банковский счет. Стоит отметить еще и тот факт, что система позволяет проводить операции по выводу денег из любых онлайновых азартных игр или других популярных «пирамид». Но еще большим удивлением для вас послужит то, что OKPay выплачивает вам 3% за нахождение средств на электронном счету.

4. Perfect Money

Система – прямой конкурент вышеописанной OKPay, и также подойдет людям, которые все время выводят деньги из «подозрительных ресурсов» типа азартных игр. Кстати, вы можете даже не идентифицироваться в системе, при этом спокойно проводить любые операции по вводу и выводу средств. А вот что касается процентов, то тут система сумела обойти OKPay, предлагая своим пользователям целых 4% годовых.

Если вы нацелены на работу с иностранными заказчиками, то вам обязательно понадобится кошелек в одной из международных платежных систем. Остается лишь выбрать в какой. А мы, как и обещали, постараемся со временем рассказать вам более подробно о каждой из них.

что это такое и как они работают?

Электронные кошельки появились как альтернатива традиционным методам оплаты, таким как наличные деньги и кредитные карты. Такие кошельки хранят платежную информацию и позволяют легко и удобно оплачивать покупки в интернете и магазинах.

Итак, что такое электронный кошелек и чем он отличается от других платежных средств? Собрали все, что нужно знать об электронных кошельках: как они работают, их преимуществах и способах использования.

Что такое электронный кошелек?

Электронный кошелек (англ. E-Purse или e-Wallet) — это электронный способ оплаты, в котором хранится ваша платежная информация (карты, наличные, банковские счета) и с помощью которого вы можете производить оплаты в магазинах и в интернете.

Электронные кошельки можно рассматривать как цифровой эквивалент вашего физического кошелька. По сути, электронные кошельки хранят средства и платежную информацию так же, как кошелек хранит наличные, карточки или чеки.

Если названия ApplePay, Google Wallet, Samsung Pay, Venmo, Cash App звучат знакомо, то, вероятно, вы уже пользовались электронным кошельком.

В последние годы электронные кошельки становятся все более популярными и по оценкам аналитиков, в 2020 году встречались в точках продажи чаще наличных.

Итак, как же работает электронный кошелек?

Электронный кошелек – это, по сути, финансовое приложение, которое вы можете использовать на любом своем персональном устройстве (компьютере, смартфоне или в умных часах). Электронный кошелек позволяет хранить много различных видов способов оплаты: от остатка наличных до кредитных или дебетовых карт, банковских счетов и даже подарочных карт и карт лояльности.

Чтобы оплачивать с помощью электронного кошелька, вам нужно либо иметь средства в кошельке, либо привязать к нему данные карты или банковского счета. Добавить средства в свой электронный кошелек можно с помощью онлайн-перевода денег со своего банковского счета, карты или других цифровых кошельков.

Таким образом, вы можете производить платежи, используя доступный баланс или один из сохраненных методов оплаты.

Чтобы использовать свой цифровой кошелек у физических продавцов, просто поднесите свой телефон к устройству на кассе (как вы делаете с картой), и ваши платежные данные автоматически считаются через соединение Bluetooth, NFC или WIFI вашего телефона.

Многие онлайн-магазины также предоставляют возможность оплаты с помощью цифрового кошелька. В этом случае вы можете платить удобно и быстро, без необходимости вводить данные своей карты.

Безопасны ли электронные кошельки?

Краткий ответ: да. Приложения электронных кошельков – это безопасный способ осуществления платежей, как офлайн, так и онлайн.

Долгий ответ: все равно, да. Вот что делает электронные кошельки безопасным способом оплаты:

- Ваш телефон и приложение кошелька защищены паролем, кодом пальца или биометрической аутентификацией, предоставляющей исходный уровень защиты;

- Ваши фактические платежные данные (номер кредитной карты, код CVV, номер банковского счета и т.п.) никогда не отображаются. Не видно этих данных и когда вы производите платеж с помощью своего электронного кошелька;

- Ваши данные зашифрованы, что делает их нечитаемыми, а следовательно, защищенными;

- Компания, которая выдает карту, и ваш банк также следят за мошенническими и несанкционированными транзакциями и, вероятно, будут блокировать подозрительную активность.

Зачем платить с помощью электронного кошелька?

Электронные кошельки, как и приложения одноранговых денежных переводов, обладают рядом преимуществ, улучшающих способ оплаты, перевода и управления деньгами.

Вот лишь некоторые из преимуществ оплаты, с помощью электронных кошельков:

1. Они удобны

2. Они безопасны

Транзакции электронного кошелька защищены несколькими уровнями защиты, которые сохраняют вашу конфиденциальную платежную информацию подальше от посторонних глаз. И благодаря тому, что все сохраняется в электронном виде, риск потери или похищения карт, или наличных денег значительно уменьшается.

3.

Они универсальны

Они универсальныЭлектронные кошельки могут служить не только для покупок. Такие кошельки также можно использовать для оплаты счетов или перевода денег, и они могут помочь вам экономить, поскольку с ними вы можете видеть более подробную картину вашего финансового положения.

Является ли Fin.do электронным кошельком?

Fin.do не является электронным кошельком. Fin.do — это приложение для перевода денег с карты на карту, которое позволяет за считанные секунды перевести деньги за границу с помощью карт Mastercard и Visa.

Чтобы использовать Fin.do, просто добавьте свои карты (кредитные, дебетовые, виртуальные, подарочные или пред оплаченные карты) к приложению и начните переводить деньги более чем в 50 стран мира.

А вот что именно отличает Fin.do от электронных кошельков:

- Вам не нужно добавлять или хранить средства для отправки денег через Fin.do;

- Деньги поступают в считанные секунды прямо на карточку получателя;

- Вы можете отправлять и получать любую валюту с помощью любой карты.

Как использовать Fin.do с электронным кошельком

Fin.do помогает вам мгновенно перемещать деньги между картами, что облегчает перевод средств на карты в вашем электронном кошельке.

Итак, как вы можете использовать Fin.do для управления своим электронным кошельком?

- Добавляйте деньги на карту своего электронного кошелька

Используйте Fin.do для пополнения карты как альтернативу внесению наличных в банкомате или банковскому переводу, выполнение которого занимает более нескольких дней.

- Избегайте комиссий за обмен валюты

Используйте Fin.do, чтобы переводить любую валюту на карты в вашем кошельке. Независимо от того, какую валюту вы переводите с помощью Fin.do, вы всегда видите окончательный обменный курс вперед, отсутствует также комиссия за конвертацию валюты в дополнение к обменному курсу.

- Перемещайте деньги между кошельками быстрее

Если вы хотите перевести деньги между картами в разных кошельках, воспользуйтесь Fin. do, и перевод займет несколько секунд или минут, независимо от того, когда и в какой валюте вы переводите.

do, и перевод займет несколько секунд или минут, независимо от того, когда и в какой валюте вы переводите.

Суммируя

Электронные кошельки — это простая, безопасная, доступная и популярная альтернатива оплате наличными, картой и банковским счетом. Благодаря удобству, простоте использования и универсальности, электронные кошельки становятся любимым способом оплаты покупок как в торговых точках, так и в интернете для многих потребителей.

Электронный кошелек работает с имеющимися способами оплаты (картами или банковскими счетами) или с наличным балансом.

Чтобы легче управлять своим кошельком, используйте Fin.do каждый раз, когда вам нужно пополнить карту, мгновенно перевести деньги между счетами или перевести валюту, отличную от валюты вашего кошелька.

Вы можете попробовать Fin.do здесь.

11 самых популярных в мире

За десятилетия глобальные платежные технологии стремительно развивались. В 1950 году в США была представлена первая современная кредитная карта. Всего 70 лет спустя люди во всем мире могут использовать мобильные кошельки для оплаты товаров и услуг прямо на своих мобильных телефонах. На самом деле, здесь, в Remitly, многие из наших клиентов теперь отправляют деньги своим близким через поставщиков мобильных денег.

Всего 70 лет спустя люди во всем мире могут использовать мобильные кошельки для оплаты товаров и услуг прямо на своих мобильных телефонах. На самом деле, здесь, в Remitly, многие из наших клиентов теперь отправляют деньги своим близким через поставщиков мобильных денег.

Взгляните на этот список лучших мобильных кошельков в разных регионах. Вы слышали обо всех из них?

Мобильные деньги в Африке

Мобильные кошельки в Азии

Мобильные деньги в Латинской Америке

Мобильные кошельки в Северной Америке

Что такое мобильные деньги?

Международные денежные переводы на мобильные кошельки

Мобильные деньги в Африке

Африка имеет крупнейший в мире рынок мобильных денег, и COVID-19пандемия только ускорила его рост. Чтобы стимулировать экономику, правительства многих африканских стран снизили барьеры, чтобы побудить больше людей подписываться на мобильные кошельки.

Многие жители Африки не имеют доступа к традиционным банковским услугам. Технология мобильных денег позволила тем, кто не пользуется банковскими услугами, более легко получить доступ к финансовым услугам. Чтобы иметь счет для мобильных денег, все, что нужно, это мобильный телефон — банковский счет не требуется.

Хотя популярность следующих компаний варьируется в зависимости от страны, каждая из них помогает предоставлять финансовые услуги, которые в противном случае не были бы доступны многим гражданам.

1. MTN Mobile Money

Имея почти пятьдесят миллионов пользователей по всему миру, MTN выделяется среди других мобильных кошельков в Африке своим узнаваемым именем и распространением. Он предлагает услуги в Руанде, Южной Африке, Республике Конго и как минимум в 22 других странах Африки и Ближнего Востока.

2. Orange Money

После запуска в 2008 году Orange Money от Orange Group быстро стал одним из самых популярных мобильных кошельков в Африке. Он лишь немного менее широко используется, чем MTN. Он также доступен в 18 странах континента, поэтому во многих местах является одним из крупнейших конкурентов MTN.

Он лишь немного менее широко используется, чем MTN. Он также доступен в 18 странах континента, поэтому во многих местах является одним из крупнейших конкурентов MTN.

3. M-Pesa

Компания M-Pesa, запущенная в 2007 году компаниями Vodafone Group и Safaricom, имеет активные агентские операции в Демократической Республике Конго (ДРК), Египте, Гане, Кении, Лесото, Мозамбике и Танзании.

Несмотря на то, что M-Pesa доступен только в семи странах Африки, он по-прежнему доступен большому количеству жителей континента. Большинство его клиентов сосредоточено в Кении. Основным фактором их популярности является их обслуживание клиентов. По мере увеличения пользовательской базы они теми же темпами расширяли свою агентскую сеть.

Мобильные кошельки в Азии

Азия является эпицентром внедрения этой технологии. Например, на цифровые кошельки приходится 48% объема платежей и более 70% расходов на электронную коммерцию в Китае.

Почти треть расходов на электронную коммерцию в Азии также приходится на эти мобильные кошельки. Хотя некоторые популярные в мире варианты доступны по всему региону, следующие предложения остаются наиболее широко используемыми.

Хотя некоторые популярные в мире варианты доступны по всему региону, следующие предложения остаются наиболее широко используемыми.

4. Alipay

Несмотря на то, что в Китае существует множество вариантов мобильных кошельков, Alipay является бесспорным королем. В 2020 году на него приходилось 55% китайского рынка мобильных платежей, и он продолжает расти. Пользователям нравится это предложение, потому что оно также предоставляет услуги в области управления капиталом, инвестирования и микрокредитования.

5. WeChat

Хотя Alipay может быть самым популярным вариантом в Китае, WeChat не сильно отстает. Исследование, проведенное во второй половине 2019 года, показало, что он составляет 39 процентов рынка мобильных кошельков в стране и насчитывает более миллиарда пользователей.

Будучи одним из самых популярных способов связи в стране, его виртуальные платежи сразу же завоевали огромную базу пользователей.

6. GCash

Хотя в Китае может быть много известных брендов виртуальных кошельков, в других азиатских странах есть свои поставщики мобильных денег. Например, на Филиппинах у GCash миллионы пользователей, и на данный момент это самый популярный мобильный кошелек в островном государстве с точки зрения общего числа пользователей.

Например, на Филиппинах у GCash миллионы пользователей, и на данный момент это самый популярный мобильный кошелек в островном государстве с точки зрения общего числа пользователей.

Мобильные деньги в Латинской Америке

Как и в Африке, многие люди в Латинской Америке не пользуются традиционными банковскими услугами, хотя это зависит от страны. Тем не менее, как и в других развивающихся странах, мобильные деньги и мобильные банковские услуги набирают популярность в регионе.

Одна причина? Мобильный доступ в Интернет увеличился в Латинской Америке. Фактически, недавний отчет Глобальной системы мобильной связи показывает, что покрытие 4G в Латинской Америке увеличилось до 85% в 2019 году, в то время как только в Мексике проникновение мобильного интернета увеличилось почти на 20% за последние пять лет.

Ожидается, что в ближайшие годы цифровые и облачные платежи будут стимулировать инвестиции со стороны финансовых технологий и банков в Латинской Америке. Следующие мобильные кошельки уже зарекомендовали себя, чтобы воспользоваться преимуществами этой революции.

7. DaviPlata

DaviPlata — это мобильный кошелек, предлагаемый одним из крупнейших банков Колумбии, Banco Davivienda. С помощью DaviPlata колумбийцы могут оплачивать многие товары и услуги, для которых в противном случае они использовали бы наличные деньги. Они также могут снимать наличные со своего кошелька DaviPlata в банкоматах Banco Davivienda.

Вместе с DaviPlata Banco Davivienda работает над тем, чтобы предоставить колумбийцам доступ к финансовым услугам без необходимости иметь банковский счет. Пользователи могут переводить деньги между кошельками, получать баланс на своем телефоне и совершать платежи в цифровом виде.

DaviPlata становится широко известной благодаря контракту с правительством Колумбии на распределение платежей получателям Familias en Accion. Эта программа социальной защиты охватывает более 900 000 колумбийцев.

8. Деньги Тиго

Многие граждане Парагвая, Боливии, Гватемалы, Гондураса и Сальвадора зависят от Tigo Money для удовлетворения многих своих финансовых потребностей. У мобильного кошелька миллионы пользователей в этих странах.

У мобильного кошелька миллионы пользователей в этих странах.

Tigo Money — это лишь одна из версий продукта Tigo, известного как Tigo Pesa в Танзании и Tigo Cash в других частях Африки.

Мобильные кошельки в Северной Америке

Варианты виртуальных платежей в Северной Америке являются одними из самых доступных в мире. Вы также можете использовать эти цифровые инструменты в странах по всему миру, но, как правило, вы не можете использовать их для отправки денег из одной страны в другую.

Несмотря на то, что внедрение этих услуг в Соединенных Штатах не так широко распространено, как их доступность, они становятся все более распространенными, особенно в розничной торговле.

9. Google Pay

Пользователи Android имеют встроенную виртуальную платежную систему с Google Pay. Пользователи могут совершать бесконтактные платежи в десятках стран, от Австрии до Сингапура и США; Вы можете увидеть полный список здесь. Однако на момент написания этой статьи отправка денег друзьям и родственникам с помощью Google Pay была ограничена США и Индией.

10. Apple Pay

Пользователи устройств iOS, включая Apple Watch и iPad, могут оплачивать покупки с помощью своих телефонов более чем в 60 странах.

11. Samsung Pay

Владельцы устройств Samsung также могут использовать приложение мобильного кошелька для совершения платежей. Он принят как минимум в 24 странах.

Что такое мобильные деньги?

Мы используем множество терминов, касающихся технологии мобильных денег: виртуальный кошелек, цифровой кошелек, мобильный кошелек, мобильный банкинг, мобильные платежи — и этот список можно продолжить.

Давайте рассмотрим два из этих общих терминов. Мобильные кошельки позволяют расплачиваться кредитной или дебетовой картой без необходимости носить карты с собой. Вместо этого вы платите из приложения на своем телефоне. Например, когда вы используете мобильный кошелек для оплаты в магазине, вы можете приложить свой телефон к считывающему устройству на кассе. Продавец списывает средства непосредственно с карты, которую вы указали в мобильном кошельке.

Более общий термин «мобильные деньги» означает возможность совершать платежи, переводить деньги между счетами, вносить деньги или снимать средства с помощью мобильного устройства.

Не для всех счетов с мобильными деньгами требуется традиционный банковский счет, что делает их популярными в развивающихся странах, где больше людей, скорее всего, не имеют банковских счетов. Вооружившись только телефоном, пользователи мобильных денег могут хранить средства на защищенном счете, привязанном к номеру их мобильного телефона. Они могут взять наличные деньги агенту мобильных денег, чтобы добавить их на счет своего телефона.

Тем временем другие могут переводить деньги на счета мобильных денег через свой банк, кредитную или дебетовую карту, поставщика денежных переводов или собственный счет мобильных денег.

Международные денежные переводы на мобильные кошельки

Думаете об отправке денег за границу на счет мобильных денег? Попробуйте Ремитли.

Мы делаем международные денежные переводы быстрее, проще, прозрачнее и доступнее. Нашему надежному и простому в использовании мобильному приложению доверяют миллионы людей по всему миру.

Нашему надежному и простому в использовании мобильному приложению доверяют миллионы людей по всему миру.

Ознакомьтесь с нашим Remitly, посетите домашнюю страницу или загрузите наше приложение, чтобы узнать больше.

10 лучших цифровых кошельков 2023 года, которые вам нужно знать

Наверняка вам хоть раз предлагали оплатить покупки в интернете через электронный кошелек PayPal или другие цифровые кошельки. Как опытная компания по разработке программного обеспечения для финтех-решений, мы поделимся в нашей статье — что такое электронный кошелек, как они работают и 12 лучших электронных кошельков в 2023 году.

В этой статье:

- Что такое цифровой кошелек?

- Отличия электронных кошельков от банковских счетов

- Как это работает?

- 10 лучших цифровых кошельков

- Резюме

Что такое цифровой кошелек?

Электронный кошелек (ЭК), или, по-другому, электронное платежное средство – именно так оно называется в законе – это платежный инструмент для хранения денег, мобильных платежей, переводов, расчетов в сети Интернет. Вы наверняка слышали другие названия, такие как мобильный кошелек или цифровые кошельки.

Вы наверняка слышали другие названия, такие как мобильный кошелек или цифровые кошельки.

По сути, эти цифровые кошельки являются аналогом банковского счета, только деньги хранятся не в банке, а в специальной компьютерной программе.

Удобно для любителей интернет-магазинов и фрилансеров: программистов, дизайнеров, копирайтеров, репетиторов. А также для тех, кто переживает за сохранность средств на банковском счете — если вы переведете нужную сумму на электронный кошелек и совершите оплату или перевод через него, мошенники не доберутся до банковского счета, так как это ключ во время разработки приложения электронного кошелька.

Также удобно использовать электронный кошелек для международных переводов. К тому же комиссия электронного кошелька может быть меньше, а переводы мгновенные.

Отличия электронных кошельков от банковских счетов

Принципиальной разницы между этими способами оплаты (банковскими счетами и электронными кошельками) нет, за исключением некоторых моментов.

- Когда мы совершаем платеж в Интернете, например, когда мы что-то покупаем в интернет-магазине, мы вводим данные своей карты. Это небезопасно. Сайт может оказаться фейковым, и тогда мошенники запросто украдут все деньги с банковского счета или даже с вкладов и копилок. Гораздо безопаснее держать небольшую сумму в электронном кошельке для совершения мобильных платежей. В этом случае, даже если мошенники украдут с него деньги, они не смогут получить остальные ваши средства.

- Легче открыть. Для этого не нужно взаимодействовать с банком и платить деньги. Получите электронный кошелек бесплатно в Интернете и сразу начните им пользоваться.

- Электронный кошелек удобен в использовании. Данные карты вводить не только опасно, но и достаточно долго. А чтобы снять немного денег с электронного кошелька, нужен только пароль и мобильный телефон.

- Операции через электронный кошелек осуществляются мгновенно, вне зависимости от времени суток, рабочих и праздничных дней.

- Мобильные кошельки не привязаны к конкретной стране и позволяют совершать платежи и переводы вне зависимости от местонахождения. Например, если вы и получатель находитесь в разных странах.

- Электронный кошелек не всегда означает исключительно виртуальный вид. Некоторые операторы выпускают карты для офлайн-оплаты. В обычном магазине, на рынке или в кафе можно расплачиваться деньгами с электронного кошелька и не подвергать опасности средства на банковском счете.

Как это работает?

Базовый функционал электронного кошелька обычно включает:

- безналичную оплату товаров, услуг, штрафов, других платежей;

- переводы на другие цифровые кошельки, банковские карты, счета, системы денежных переводов;

- пополнение через карты, терминалы, а также другими способами;

- получение средств из внешних источников;

- привязка банковской карты.

Привязать банковскую карту к электронному кошельку можно в платежном сервисе и/или интернет-банке.

Что касается вывода наличных с электронных кошельков, то это смогут сделать только держатели пластиковых карт, выпущенных соответствующими службами, без промежуточных операций. Если карта виртуальная, то ее можно «заселить» в смартфон и снимать наличные в бесконтактных банкоматах. В остальных случаях для снятия наличных потребуется предварительно перевести деньги с электронного кошелька:

- на банковскую карту;

- на банковский счет;

- через систему денежных переводов.

И только после этого деньги можно будет вывести/получить на/с мобильного кошелька.

По теме

Как выбрать систему онлайн-платежей?

Вы когда-нибудь задумывались, как выбрать одну платежную систему навсегда, а не на год или два? Ознакомьтесь с нашей статьей, чтобы узнать несколько полезных советов.

1. Apple Pay

Apple Pay — это цифровое платежное решение для бесконтактных платежей, созданное и работающее только на устройствах Apple. Аккаунты Apple Pay можно использовать для оплаты различных товаров и услуг через банковские терминалы, оснащенные технологией NFC, а также в интернет-магазинах или внутри приложений.

В первом случае мобильное устройство (смартфон или смарт-часы) используется как обычная банковская карта с NFC-меткой, а во втором случае (приложения и сайты) доступ к приложению Wallet осуществляется через специальный API.

Механизм системы основан на технологии ближней передачи данных NFC (на расстоянии до 20 см) совместно с чипом Secure Element, который хранит данные банковской карты в зашифрованном виде. Secure Element представляет собой отраслевой стандарт в финансовых транзакциях. Этот чип запускает специальное Java-приложение.

Плюсы:

- все операции выполняются с помощью гаджета

- возможность отслеживать все расходы с целью их оптимизации

- безопасность сервиса на высоком уровне, несанкционированное вмешательство в работу практически исключено

- при утере телефона сервисные данные будут недоступны злоумышленникам

Минусы:

- работает только на устройствах Apple

- устройства часто разряжаются

- проблемы с производительностью системы на устаревших или восстановленных моделях

- не все терминалы оснащены функцией бесконтактной оплаты

2.

Cash App

Cash AppCash App — это одноранговая служба денежных переводов, разработанная Square Inc., которая позволяет пользователям отправлять и получать деньги. Этот мобильный кошелек может помочь вам оплачивать счета, оплачивать покупки, делить транспортные расходы или выполнять любые другие задачи по отправке денег, которые вы хотите выполнять с другими пользователями Cash App. Это приложение цифрового кошелька также функционирует аналогично банковскому счету, предоставляя пользователям дебетовую карту, называемую «Денежная карта», которая позволяет им совершать покупки, используя средства на их счете Cash App. Приложение также позволяет пользователям инвестировать свои деньги в акции, покупать и продавать биткойны.

Служба мобильных платежей Cash App достигла ключевой вехи в развитии платежей в биткойнах и стала самым популярным приложением в категории финансов в магазине Google Play в США, превзойдя PayPal по количеству загрузок. Первоначально представленный в 2013 году как Square Cash, сервис мало изменился с момента его создания.

Плюсы:

- клиенты могут покупать и продавать биткойны прямо с вашего баланса Cash App

- высокий уровень защиты данных

- шифрование и автономное хранение биткойнов

Минусы:

- ограниченная прозрачность, когда речь идет о других транзакциях с использованием приложения

- вы должны заплатить комиссию 1,5%, чтобы получить деньги мгновенно

- вы не можете совершать международные цифровые платежи

Все, что вам нужно знать о FinTech, собрано в одном руководстве, представленном ведущими экспертами Geniusee

Прочитать всю отраслевую информацию3. Dwolla

Dwolla привлекает пользователей низкой комиссией за транзакции, простой автоматизацией и высоким уровнем безопасности. По своей сути система является агентом как для банков, так и для физических лиц или предпринимателей. Идеально подходит для интеграции банковских переводов. Чтобы начать пользоваться сервисом, вам потребуется создать личный кабинет, а затем привязать к нему банковский счет. В общей сложности эта процедура займет не более 10 минут. Деньги зачисляются на счет в течение суток.

Идеально подходит для интеграции банковских переводов. Чтобы начать пользоваться сервисом, вам потребуется создать личный кабинет, а затем привязать к нему банковский счет. В общей сложности эта процедура займет не более 10 минут. Деньги зачисляются на счет в течение суток.

Dwolla активно сотрудничает со многими крупными банками США, включая Bank of America и Silicon Valley Bank, что является показателем надежности. Сервис предлагает на выбор три тарифа: бесплатный или пробный, стандартный и корпоративный.

Использование сервиса будет наиболее выгодно для жителей США, в других странах могут возникнуть сложности с выводом средств. Лимит транзакции составляет 5000 долларов США для стандартного плана и 10 000 долларов США для корпоративного плана. Система поддерживает только платежи ACH, поэтому переводы SEPA и SWIFT невозможны. Dwolla не планирует выпускать корпоративные или индивидуальные банковские карты.

Плюсы:

- расширенные возможности для разработчиков

- первоклассная техподдержка

- быстрая обработка платежей

- «виртуальный кошелек» для отправки, хранения и получения средств

Минусы:

- высокая цена за тарифный план

- нет операций по кредитным картам

- ограниченные возможности для обычных пользователей

Связанная информация

Разработка криптовалютных приложений: самые полезные советы

Криптовалюта и блокчейн давно стали неотъемлемой частью нашей жизни. Но все ли вы знаете о них?

Но все ли вы знаете о них?

4. Google Pay

Google Pay / Android Pay — это мобильное приложение для операционной системы Android. Цифровой кошелек хранит кредитные и дебетовые карты в одном месте. Все пользовательские данные находятся в безопасности в этих цифровых кошельках. Добавление карты в систему занимает всего несколько минут: достаточно будет скачать приложение на устройство и выбрать нужную карту во вкладке «Карты».

Аккаунт Google Pay работает везде, где есть возможность оплаты с помощью бесконтактного платежного терминала. Таким образом, жители практически всех стран могут легко пользоваться системой. За каждый платеж Google Pay получает небольшую комиссию, но ее всегда оплачивает продавец.

Компания выпускает собственные дебетовые карты Google Wallet Card. Их владельцы имеют возможность снимать наличные в банкоматах и оплачивать покупки в магазинах. Пластиковая карта привязана к системе Google Pay, комиссия за ее обслуживание и выпуск не взимается. Карту нельзя использовать за пределами США. Сервис поддерживает все возможные валюты. Google Pay не подходит для международных платежей SWIFT или переводов SEPA.

Карту нельзя использовать за пределами США. Сервис поддерживает все возможные валюты. Google Pay не подходит для международных платежей SWIFT или переводов SEPA.

Плюсы:

- безопасность и защита персональных данных

- возможность добавления нескольких карт одновременно

- поддержка любого гаджета с системой Android

- быстрые транзакции

Минусы:

- поддерживает только Android устройства

- не везде есть терминалы бесконтактной оплаты

- Банкоматы не поддерживает систему

- полностью зависим от телефона

5. PayPal

Если вы часто совершаете покупки в зарубежных интернет-магазинах, рекомендуем завести кошелек PayPal как один из самых популярных цифровых кошельков. Его признают почти все страны, поэтому вы можете использовать средства, хранящиеся на вашем счете, в любой точке мира. PayPal — это электронный кошелек, который позволяет совершать онлайн-платежи. PayPal появился в 1998. До 2015 года входила в состав американского аукциона eBay, и только с 18 июля 2015 года PayPal стала отдельной независимой компанией.

PayPal — это электронный кошелек, который позволяет совершать онлайн-платежи. PayPal появился в 1998. До 2015 года входила в состав американского аукциона eBay, и только с 18 июля 2015 года PayPal стала отдельной независимой компанией.

Вы можете использовать PayPal, добавив свои платежные карты, но не только — у вас также есть возможность привязать к нему банковский счет и пополнять свой счет PayPal средствами непосредственно с этого счета. Сервис также предоставляет возможность отправлять деньги друзьям. Еще одним преимуществом PayPal является простота регистрации, для которой даже не требуется банковский счет. Также пользователи отмечают работу с 25 валютами мира и высокую степень защиты финансовых транзакций.

Плюсы:

- быстрая регистрация

- сотрудничество с известными торговыми площадками

- высокая степень защиты

Минусы:

- относительно низкая скорость транзакций 9017 5

- немедленная активация

- быстрый и безопасный онлайн-платеж

- бонусное приложение

- работает только на устройствах Samsung 9016 3 нельзя взимать через банкоматы, с помощью чеков или в определенных торговых точках

- легко переводить и получать деньги, а также совершать покупки в Интернете

- редко взимаются комиссии

- имеет интерактивные социальные функции

- доступны дебетовые и кредитные карты

- доступно только в США

- взимает комиссию в размере 1,5% за мгновенные переводы

- транзакции могут быть общедоступными для пользователей приложения, что затрудняет навигацию по настройкам конфиденциальности

- Бесплатное приложение

- Простота и быстрота использования

- Средства, которые вы отправляете или получаете, защищены до 250 000 долларов США на счет

- нет защитить одобренные платежи от мошенничества

- , если вы отправляете деньги не тому человеку, у вас нет другого выбора, кроме как ждать, пока этот человек вернет их

- работает как на устройствах IOS, так и на Android

- хранит ваши чеки, что экономит бумагу

- несколько уровней безопасности

- хранит информацию о ваших кредитных, дебетовых и даже подарочных картах Walmart

- работает только в США

- работает только в Walmart sto

- низкая комиссия за транзакции

- высокий уровень безопасности

- простая процедура регистрации, которая занимает всего несколько минут

- отсутствие ежемесячной платы за обслуживание

- интеграция сервиса с магазином может занять время

- нет бесплатной пробной версии

- служба поддержки долго обрабатывает запросы пользователей

6.

Samsung Wallet

Samsung WalletSamsung объединяется два его программных сервиса, Samsung Pay и Samsung Pass, в единую цифровую платформу под названием Samsung Wallet. Это позволит владельцам устройств Galaxy безопасно и легко управлять своими цифровыми ключами, посадочными талонами, удостоверениями личности, картами лояльности и многим другим в одном мобильном приложении. Идея состоит в том, что он «хранит все, что нужно вашей цифровой жизни» в удобном месте, не жертвуя при этом безопасностью.

Этот последний пункт, очевидно, является ключевым моментом, когда вы бросаете все свои цифровые яйца в одну корзину. Тем не менее, Samsung обещает «безопасность оборонного уровня» через Samsung Knox, собственную систему безопасности и управления компании, предустановленную на большинстве устройств Galaxy.

Плюсы:

Минусы:

7.

Venmo

VenmoVenmo является частью более крупного семейства брендов PayPal и принадлежит PayPal. Вы можете мгновенно отправлять и получать деньги с помощью этого приложения для мобильных платежей. Компания рекламирует свою услугу как «безопасную, простую и коммуникативную», когда дело доходит до отправки денег. Venmo также можно использовать для совершения покупок лично, через Интернет или через мобильное приложение Venmo. В настоящее время его пользовательская база составляет 65 миллионов человек.

Venmo — удобное приложение для цифрового кошелька с социальной направленностью. Он предназначен для быстрого и бесплатного выполнения этих транзакций; это нужно ли вам оплатить счет друга в ресторане или разделить арендную плату с вашим соседом по комнате. Venmo также используется некоторыми малыми предприятиями для приема платежей.

Плюсы:

Минусы: 9023 0

Подпишитесь на наши новости

X

Спасибо за подписку!

8.

Zelle

ZelleZelle — это онлайн-платформа для быстрой отправки и получения денег между банковскими счетами в США.

Zelle был разработан банками и сделан безопасным. Zelle — это безопасный способ оплаты, поскольку он использует шифрование для защиты вашей платежной информации. Zelle также придерживается политики, согласно которой вы можете вернуть свои деньги, «если мошенник или хакер получит несанкционированный доступ к банковскому счету», и что «жертвы могут работать напрямую со своим банком для получения возмещения».

Плюсы:

Минусы:

9.

Walmart Pay

Walmart PayWalmart Pay использует QR-коды, сгенерированные его приложением, чтобы любой пользователь смартфона мог платить, не используя мобильный телефон нового поколения. телефон с чипом NFC или их обычная кредитная или дебетовая карта.

Новая платежная система Walmart, помимо того, что она совместима со всеми смартфонами на рынке, позволяет нам использовать любой тип кредитной или дебетовой карты, а также предоплаченные и подарочные карты компании. Пользователю достаточно установить приложение на свое устройство и его удобно покупать. Когда пользователь собирается совершить платеж, ему просто нужно открыть приложение на своем мобильном телефоне, выбрать Walmart Pay и отсканировать QR-код, отображаемый на кассе заведения. Все, что вам нужно, это простой мобильный телефон с камерой, без чипов NFC или чего-то более технологичного.

Плюсы:

10.

Amazon Pay

Amazon PayAmazon Pay позволяет компаниям-партнерам размещать на своих веб-сайтах кнопку, с помощью которой клиенты могут оплачивать покупки и услуги. Для магазинов эта услуга будет платной: 2.9% от суммы транзакции + $0,3. Для международных транзакций комиссия составит 3,9% + 0,3 доллара США. Для оплаты заказа достаточно будет воспользоваться профилем на amazon.com. Сервис гарантирует полную безопасность данных.

Пользователи европейских стран могут совершать платежи SEPA — сервис поддерживает такую платежную систему. То же самое относится и к SWIFT-платежам, которые доступны по всему миру. Amazon выпускает кредитные карты для постоянных клиентов. Пользователю не нужно платить ежемесячную комиссию за использование. Получить карту можно в течение недели после подачи заявки. Система позволяет осуществлять платежи в национальной валюте с последующей конвертацией в доллары США по среднему курсу.

Плюсы:

минусы:

проверить

Neobank для Gen Z

Практика всегда лучше, чем чистая теория.