Как российские туристы обходят санкции международных платежных систем

Карты «Мир»

Российская платежная система «Мир» не зависит от внешних факторов. Работают эти карты не только в России. На сайте карты «Мир» указаны страны, где этой картой можно оплатить товары или услуги, снять деньги в банкоматах. В списке Турция, Вьетнам, Армения, Узбекистан, Беларусь, Казахстан, Киргизия, Таджикистан, Южная Осетия и Абхазия. Но в каждом конкретном случае есть особенности.

Например, в Турции такие карты можно использовать только в банкоматах банков Is Bankasi, Ziraat Bankasi и Vakifbank, а также для оплаты в некоторых торговых точках. По отзывам держателей карт «Мир», лучше всего они работают с банком Ziraat.

Лучше не снимать наличные и не расплачиваться в торговых точках картой «Мир», привязанной к рублевому счету. В этом случае списание происходит в два этапа, причем рубли конвертируют сначала в доллары, а затем в национальную валюту другой страны.

Карты UnionPay

Банковские карты китайской платежной системы в числе самых распространенных в мире. Оформляют их и в российских банках. Данные о гражданстве владельца карты при обработке платежа не передаются, и международные платежные системы никак не распознают, что товар или услугу оплачивает россиянин. Этой картой можно рассчитываться за покупки в зарубежных магазинах, бронировать отели, арендовать автомобили за рубежом. Также можно платить по карте в онлайн-магазинах. Но в большинстве стран не будут работать карты UnionPay, выпущенные банками, в отношении которых введены санкции.

Оформляют их и в российских банках. Данные о гражданстве владельца карты при обработке платежа не передаются, и международные платежные системы никак не распознают, что товар или услугу оплачивает россиянин. Этой картой можно рассчитываться за покупки в зарубежных магазинах, бронировать отели, арендовать автомобили за рубежом. Также можно платить по карте в онлайн-магазинах. Но в большинстве стран не будут работать карты UnionPay, выпущенные банками, в отношении которых введены санкции.

Кроме того, некоторые магазины отдали распоряжение банкам-эквайерам не проводить платежи по картам, выпущенным в России. В других случаях за рубежом карта UnionPay может не сработать в конкретных магазинах, на заправочных станциях, в кафе, если у обслуживающего эти заведения банка нет договора с китайской системой. Снять наличные с этой карты также можно не везде.

Карты зарубежных банков

Банки зарубежных стран санкции никак не затрагивают, значит, выпущенные ими карты должны работать за рубежом. Некоторые граждане России теперь отправляются за рубеж, часто в соседние страны, например, Армению или Узбекистан, чтобы оформить карты иностранных банков. Кроме того, открыть счет можно и дистанционно. Например, по доверенности банковские счета открывают в Казахстане, Армении. Нужно оформить нотариальную доверенность на местного представителя. Он выполнит все условия, откроет банковский счет, получит карту в системах Visa, Mastercard или UnionPay и пришлет их почтой в Россию.

Некоторые граждане России теперь отправляются за рубеж, часто в соседние страны, например, Армению или Узбекистан, чтобы оформить карты иностранных банков. Кроме того, открыть счет можно и дистанционно. Например, по доверенности банковские счета открывают в Казахстане, Армении. Нужно оформить нотариальную доверенность на местного представителя. Он выполнит все условия, откроет банковский счет, получит карту в системах Visa, Mastercard или UnionPay и пришлет их почтой в Россию.

Как пополнять зарубежный счет

Допустим, счет за рубежом открыт и карта на руках, но тут возникает новый вопрос — как пополнять счет. Российские банки через свои сайты информируют клиентов о легком переводе средств на карты или счета иностранных банков. Например, в Сбербанке указывают, что в приложении СберБанк Онлайн можно выбрать страну и нужный банк, ввести номер телефона получателя и сумму, деньги поступят мгновенно. Но перед открытием карты в иностранном банке все же стоит уточнить, как именно ее можно будет пополнять. Скажем, карты, выпущенные в Беларуси, Киргизии, Таджикистане, Казахстане и Узбекистане, теоретически можно пополнить переводами через платежную систему «Мир».

Скажем, карты, выпущенные в Беларуси, Киргизии, Таджикистане, Казахстане и Узбекистане, теоретически можно пополнить переводами через платежную систему «Мир».

Перевести деньги по номеру телефона можно через Сбербанк или Тинькофф Банк. Но список стран ограничен. У Сбербанка, согласно данным, опубликованным на сайте, по номеру телефона деньги можно перевести в банки Киргизии, Таджикистана, Узбекистана, Армении, Беларуси, Казахстана и Приднестровья. На сайте Тинькофф Банка указано, что переводить деньги можно в несколько банков Таджикистана, Узбекистана, Киргизии и Армении. Комиссия — 1% от суммы перевода.

А если через SWIFT?

Переводы через SWIFT в теории возможны для любого банка, кроме отключенных от системы в связи с санкциями. Однако в интернете можно найти массу жалоб на то, что и в не отключенных банках переводы через SWIFT не доходят или идут с большой задержкой. Но, объясняют финансисты, торможение объясняется тем, что у банка-отправителя часто нет корреспондентских отношений с банком-получателем, и финансовое сообщение идет через цепь посредников. В итоге переводы SWIFT идут в среднем семь дней, а обычно — день.

В итоге переводы SWIFT идут в среднем семь дней, а обычно — день.

Переводы по номеру карты (не через НСПК) сегодня возможны при проведении платежей через платежные системы и иных посредников. Некоторые банки позволяют совершать их, к примеру, в Узбекистан на карты национальных платежных систем, а также UnionPay и Mastercard, Таджикистана («Корти милли»), Киргизии («Элкарт») и Армении («Арка», Visa Mastercard).

Ситуация постоянно меняется. Например, в Узбекистане сегодня есть существенные ограничения на кросс-конвертацию валют для нерезидентов. В то же время переводы по карте «Мир» туда вначале приостановили, а теперь вновь разрешили. Желающим завести себе карту международной платежной системы иностранного банка потребуется основная карта, карта национальной платежной системы и рублевый счет. Можно завести себе карту и UnionPay, чтобы иметь возможность делать переводы с российской карты UnionPay на карту UnionPay выбранной страны (если такая возможность сохранится), а затем уже на VISA, Mastercard.

Через российские банки сейчас можно перевести деньги на счет в иностранном банке или на карту в иностранном банке, но только по реквизитам счета, а не по номеру карты. Потребуется указать реквизиты получателя перевода: ФИО получателя или наименование организации, номер счета или IBAN, SWIFT-код, BIC или полное наименование и адрес банка получателя. Такие переводы выполняют банки, не попавшие под санкции. Но в банке стоит уточнить, получится ли сделать перевод. Сделать SWIFT-перевод можно также в Газпромбанке и Райффайзенбанке.

Российские платежные системы

Делать переводы за рубеж можно и через российские системы денежных переводов. Это «Золотая корона», «Юнистрим» и платежная система компании QIWI-Contact. Но с ними работают далеко не все банки.

Больше всего возможностей у системы «Юнистрим». На сайте информируют клиентов, что переводы можно выполнять в США, некоторые страны Европы, страны СНГ, а также в Китай, Шри-Ланку, ОАЭ и еще несколько государств. Получить наличные можно в 19 странах. Отправить деньги можно через пункты «Юнистрим», а также через сайт и мобильное приложение.

Отправить деньги можно через пункты «Юнистрим», а также через сайт и мобильное приложение.

С помощью «Золотой короны» можно отправить средства из России в страны ближнего и дальнего зарубежья. В список, например, входят Грузия, Чехия, Греция, Израиль, Турция и ряд других стран. Однако переводить деньги без открытия банковского счета не могут резиденты России на свои счета, открытые в иностранных банках, а также по реквизитам своих карт, выпущенных иностранными банками.

Через Contact резиденты России переводить валюту на счета, кошельки и карты в другие страны не могут.

ограничения для россиян на использование карт международных платежных систем

Для жизни

Малому бизнесу

В начале марта 2022 года несколько международных платежных систем объявили о временной приостановке работы в России, которая начала действовать с 10 марта. Разбираемся, что это значит для обычных пользователей и в каком режиме теперь будут работать выпущенные международными системами карты, а также рассказываем о доступных сейчас альтернативах, которыми можно их заменить.

Разбираемся, что это значит для обычных пользователей и в каком режиме теперь будут работать выпущенные международными системами карты, а также рассказываем о доступных сейчас альтернативах, которыми можно их заменить.

Стать клиентом

Временная приостановка работы — что это значитВопреки своему названию, «приостановка деятельности» не предполагает полного прекращения работы международных систем в России. Однако она подразумевает некоторые временные ограничения, которые будут действовать в период с 10 марта 2022 года до дальнейшего уведомления, например:

- те карты зарубежных платежных систем, которые были выпущены в России, будут работать только на территории Российской Федерации;

- те карты, которые были выпущены за границей, в указанный период времени будут работать только за границей.

Все выпущенные до марта 2022 года карты международных платежных систем продолжают работать в России, поэтому ими можно пользоваться в стандартном режиме. С их помощью можно оплачивать товары или услуги как в офлайн-, так и в онлайн-магазинах, отправлять банковские переводы по России, получать входящие переводы, снимать деньги в банкоматах, пополнять счет любым удобным способом и в целом использовать карты как обычно.

Единственное заметное для обычного пользователя ограничение касается заграничного или международного использования таких карт. К примеру, в текущий момент с их помощью нельзя оплачивать покупки в иностранных интернет-магазинах, платить за зарубежные онлайн-сервисы или снимать с них наличные средства за рубежом. Также временно недоступна возможность оплаты покупок бесконтактным способом через сервисы Apple Pay, Google Pay или Samsung Pay.

На данный момент возможны два варианта развития событий после истечения срока действия такой карты.

- Вариант №1 — карта будет перевыпущена в стандартном режиме, однако после перевыпуска она будет относиться уже к национальной платежной системе «Мир». В таком случае после истечения срока действия старой карты новая будет автоматически доставлена в одно из отделений банка-эмитента. Самостоятельно заниматься перевыпуском платежного средства не нужно — это произойдет автоматически, как только срок его действия подойдет к концу.

- Вариант №2 — банк продлит срок действия уже выпущенной карты еще на несколько лет. Некоторые банки-эмитенты уже объявили о своем решении продлить срок действия имеющихся карт до 2028 или даже 2030 года.

В зависимости от банка, срок действия карт и коды безопасности могут быть заменены на новые. В таком случае пользователи при проведении офлайн-расчетов смогут просто продолжать пользоваться старым платежным средством так, словно срок его действия еще не истек. А для оплаты покупок в интернет необходимо вводить новые данные карты, в том числе — обновить платежную информацию для подключенных автоплатежей и способов оплаты в интернет-магазинах или на сайтах услуг. Карты Райффайзен Банка продолжат работать без изменения платежных данных, вы можете пользоваться ими без каких-либо затруднений.

В зависимости от банка, срок действия карт и коды безопасности могут быть заменены на новые. В таком случае пользователи при проведении офлайн-расчетов смогут просто продолжать пользоваться старым платежным средством так, словно срок его действия еще не истек. А для оплаты покупок в интернет необходимо вводить новые данные карты, в том числе — обновить платежную информацию для подключенных автоплатежей и способов оплаты в интернет-магазинах или на сайтах услуг. Карты Райффайзен Банка продолжат работать без изменения платежных данных, вы можете пользоваться ими без каких-либо затруднений.

В зависимости от банка, срок действия карт и коды безопасности могут быть заменены на новые. В таком случае пользователи при проведении офлайн-расчетов смогут просто продолжать пользоваться старым платежным средством так, словно срок его действия еще не истек. А для оплаты покупок в интернет необходимо вводить новые данные карты, в том числе — обновить платежную информацию для подключенных автоплатежей и способов оплаты в интернет-магазинах или на сайтах услуг. Карты Райффайзен Банка продолжат работать без изменения платежных данных, вы можете пользоваться ими без каких-либо затруднений.

В зависимости от банка, срок действия карт и коды безопасности могут быть заменены на новые. В таком случае пользователи при проведении офлайн-расчетов смогут просто продолжать пользоваться старым платежным средством так, словно срок его действия еще не истек. А для оплаты покупок в интернет необходимо вводить новые данные карты, в том числе — обновить платежную информацию для подключенных автоплатежей и способов оплаты в интернет-магазинах или на сайтах услуг. Карты Райффайзен Банка продолжат работать без изменения платежных данных, вы можете пользоваться ими без каких-либо затруднений. Выбор одного из этих двух сценариев будет зависеть от решения конкретного банка, который выпустил данное платежное средство. При этом вне зависимости от выбранного варианта карта будет продолжать работать как прежде, а все средства на ней в любом случае останутся полностью доступны для своих владельцев.

Какие есть альтернативы P» color=»brand-primary»>Основной альтернативой международным системам сейчас является национальная платежная система «Мир», существующая в России с 2015 года. Национальная система сотрудничает более чем со 150 российскими банками и позволяет оформить карту любого типа — классическую дебетовую или кредитную, социальную с бесплатным обслуживанием и дополнительными функциями, премиальную с повышенным уровнем сервиса и так далее.

P» color=»brand-primary»>Основной альтернативой международным системам сейчас является национальная платежная система «Мир», существующая в России с 2015 года. Национальная система сотрудничает более чем со 150 российскими банками и позволяет оформить карту любого типа — классическую дебетовую или кредитную, социальную с бесплатным обслуживанием и дополнительными функциями, премиальную с повышенным уровнем сервиса и так далее.Карты системы «Мир» — это финансовый продукт с высоким уровнем безопасности, который отвечает всем требованиям банковского сервиса. Для них доступна специальная программа лояльности, включающая в себя кэшбэк по отдельным категориям покупок, повышенный кэшбэк по спецпредложениям от партнеров банка и другие бонусы. Такую карту также можно использовать в роли идентификационного удостоверения, пропуска, студенческого билета или проездного.

Пользователям системы «Мир» доступно мобильное приложение «Привет, Мир!», которое позволяет в режиме реального времени отслеживать транзакции и контролировать состояние своего счета. Кроме того, на данный момент платежные средства системы «Мир» являются единственными в России, с помощью которых можно оплачивать покупки бесконтактным способом с использованием телефона — сделать это можно через специальный мобильный сервис Mir Pay.

Кроме того, на данный момент платежные средства системы «Мир» являются единственными в России, с помощью которых можно оплачивать покупки бесконтактным способом с использованием телефона — сделать это можно через специальный мобильный сервис Mir Pay.

Еще одна возможная альтернатива — это использование кобейджинговых карт, которые относятся сразу к двум платежным системам, какой-либо международной и национальной «Мир». Сейчас такой продукт можно найти сразу у нескольких российских банков. В качестве партнера для национальной системы «Мир» чаще всего выступает международная платежная система китайского происхождения UnionPay.

Несмотря на объявленную приостановку деятельности зарубежных платежных систем, выпущенные ими карты продолжают работать в России в обычном режиме. Ограничения касаются только выпуска новых карт, проведения международных транзакций и использования за пределами России. Уже выпущенные карты зарубежных систем будут работать до истечения срока их действия, а затем банки продлят их действие еще на несколько лет либо перевыпустят их на базе национальной платежной системы «Мир».

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

какая карта лучше для россиян

Для жизни

Малому бизнесу

Карты международных платежных систем долгое время не имели российских аналогов и были практически единственным доступным для россиян платежным средством. Однако в 2015 году в России была запущена национальная платежная система «Мир», которая стала альтернативой уже присутствовавшим в стране международным системам.

Стать клиентом

Сейчас жители России могут пользоваться любой из этих систем — как национальной, так и одной из международных. Разбираемся, чем они отличаются друг от друга, какие у них есть ограничения и какую из карт платежных систем выбрать для повседневного использования.

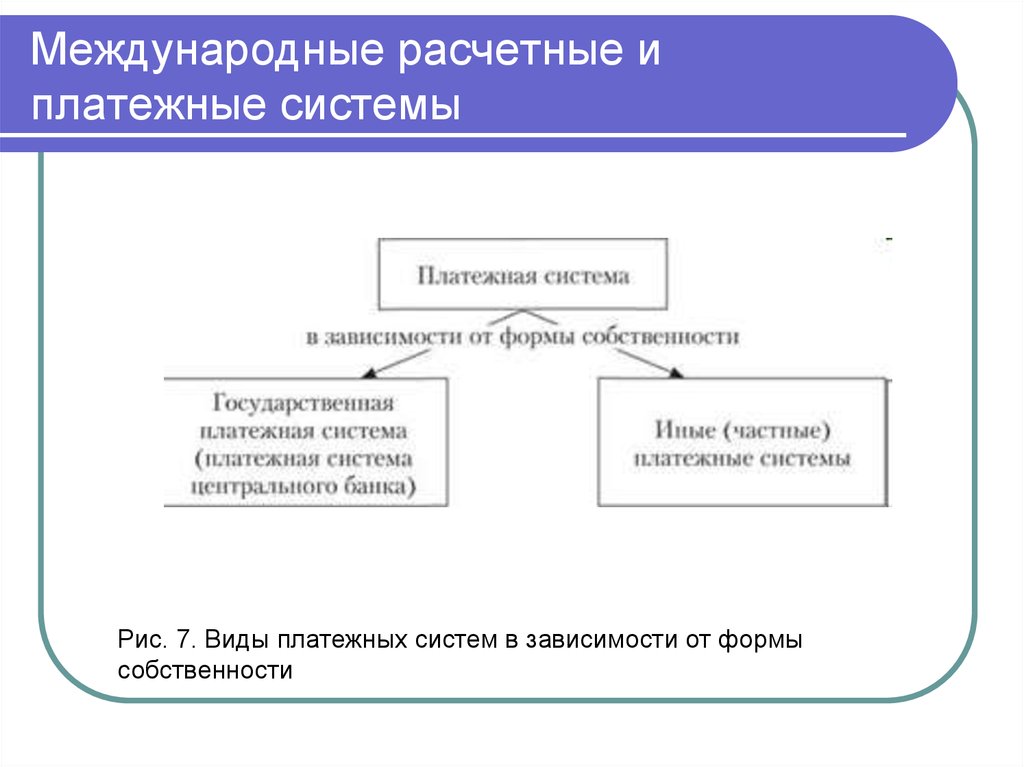

Что такое платежная система

Это финансовый сервис, который играет роль посредника между банками и их клиентами, позволяя им переводить деньги друг другу и выполнять другие финансовые операции. Такие системы сотрудничают с разными банками, которые выпускают разные виды платежных карт — дебетовые, кредитные, кобрендинговые, с премиальным обслуживанием и так далее.

По территории своего распространения такие системы бывают двух типов — международные, которые используются сразу в нескольких странах, и национальные, которые используются в пределах одной страны.

На территории Российской Федерации сейчас работают системы обоих этих типов — однако для продуктов международных систем в данный момент действуют некоторые ограничения.

Что сейчас происходит с международными системамиВ марте 2022 года несколько международных платежных систем объявили о том, что они временно приостанавливают свою деятельность в России. На практике все выпущенные ими карты продолжают работать внутри страны в стандартном режиме, так как все операции по картам этих систем, выпущенных российскими банками, обрабатываются в Национальной системе платежных карт (НСПК). Ими по-прежнему можно оплачивать любые покупки как в обычных оффлайн-магазинах, так и в интернете на сайтах РФ, с их помощью можно переводить деньги на любые российские счета, снимать в банкоматах наличные средства, оплачивать связь, транспорт, коммунальные услуги и так далее.

Однако объявленная «приостановка» работы все-таки влечет за собой некоторые временные ограничения для тех, кто использует международные банковские продукты. В первую очередь эти ограничения касаются использования таких карт за границей или проведения с их помощью международных транзакций. Например, с помощью таких карт не получится:

- перевести деньги за границу;

- получить входящий перевод из-за рубежа;

- снять наличные средства в зарубежных банкоматах;

- оплатить покупки в магазинах за рубежом;

- заплатить за зарубежные онлайн-сервисы;

- оплатить что-либо в магазине или заплатить за проезд в общественном транспорте бесконтактным способом через сервисы Google Pay, Apple Pay, Samsung Pay, и так далее.

В России также временно приостановлен выпуск новых карт, принадлежащих к международным системам. При этом уже выпущенные карты будут продолжать работать в течение всего срока их действия, а в некоторых случаях даже дольше.

Иными словами, функционал карт, работающих на иностранных системах, на текущий момент временно ограничен. В целом внутри страны ими можно пользоваться как обычно, но стоит быть готовыми, что в некоторых случаях оплата по ним может не пройти из-за текущих ограничений.

Чем «Мир» отличается от других систем«Мир» — это национальная платежная система, полностью разработанная в России и работающая на базе отечественного оборудования. Ее обслуживанием занимается НСПК — Национальная система платежных карт, которая подчиняется Центробанку РФ. Это значит, что «Мир» никак не зависит от внешних факторов и в любой ситуации остается наиболее устойчивой и безопасной системой для использования внутри Российской Федерации.

Помимо того, «Мир» — это проект, создававшийся специально под российские условия и ориентированный именно на российских пользователей. Для них в этой системе предусмотрен не только стандартный кэшбэк, но и другие бонусы и дополнительные функции. Например, в зависимости от социального проекта и банка эмитента, карта «Мир» может работать как замена пенсионного, студенческого или другого удостоверения, играть роль транспортной, социальной или кампусной карты, работать как пропуск или идентификатор и многое другое.

Для них в этой системе предусмотрен не только стандартный кэшбэк, но и другие бонусы и дополнительные функции. Например, в зависимости от социального проекта и банка эмитента, карта «Мир» может работать как замена пенсионного, студенческого или другого удостоверения, играть роль транспортной, социальной или кампусной карты, работать как пропуск или идентификатор и многое другое.

При этом в плане банковского функционала карты «Мир» практически ничем не отличаются от платежных средств иностранных систем и работают по тем же принципам. С их помощью можно снимать наличные и совершать внутрироссийские переводы, оплачивать покупки в российских и некоторых зарубежных интернет-магазинах, платить ими за товары или услуги в офлайн-точках и так далее.

Какая карта лучше для россиян в 2022 году?Если у вас уже есть оформленная карта международных платежных систем, то в пределах России можно продолжать пользоваться ей как обычно. Несмотря на объявленную приостановку обслуживания, все платежные средства этих систем работают в стандартном режиме, а деньги на привязанных к ним счетам продолжают быть полностью доступными для своих владельцев. Поэтому прекращать пользоваться такой картой или срочно заказывать выпуск новой смысла нет.

Несмотря на объявленную приостановку обслуживания, все платежные средства этих систем работают в стандартном режиме, а деньги на привязанных к ним счетам продолжают быть полностью доступными для своих владельцев. Поэтому прекращать пользоваться такой картой или срочно заказывать выпуск новой смысла нет.

Более того, по решению многих банков такими картами можно будет пользоваться даже тогда, когда истечет срок их действия. В таком случае возможны два сценария — либо банки перевыпустят их с изменением платежной системы на «Мир», либо просто продлят срок их действия на несколько лет.

Однако если вам хочется быть уверенными, что вашу карту не коснутся никакие международные ограничения и что она будет продолжать работать в пределах России в любых обстоятельствах, то можно подумать об оформлении платежного средства от системы «Мир». Национальная система полностью автономна и не зависит от международной обстановки, что обеспечивает ее стабильную и безопасную работу.

Дополнительный аргумент в пользу карты «Мир» — это возможность проводить с ее помощью бесконтактную оплату через специальный сервис Mir Pay, доступный для владельцев смартфонов на ОС Android от версии 7. 0 с поддержкой NFC.

0 с поддержкой NFC.

Компромиссный вариант — иметь карты сразу нескольких разных систем и пользоваться каждой из них там, где это удобно именно сейчас. Например, если ранее вы использовали карту международной платежной системы, то можно заказать к ней дополнительное платежное средство на основе «Мир» — так обе карты будут привязаны к одному счету и смогут легко заменять друг друга, если это будет нужно.

Сейчас в России используются карты как нескольких международных, так и одной национальной платежной системы. Они имеют примерно одинаковый функционал и практически не отличаются друг от друга в повседневном использовании. Основное их различие заключается в том, что карты «Мир» создавались для внутрироссийского применения и поэтому могут предложить российским пользователям большее количество бонусов и более стабильную работу. К тому же после того как международные системы объявили о временной приостановке работы, функционал их карт оказался несколько ограничен по сравнению с картами российской системы.

Эта страница полезна?

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2022 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-УПродолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2022 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Открытая карта. Что ждет международные расчеты в будущем — Карты Мир

Публикации в СМИ

20 июня 2022, 12:41

Положительная динамика мирового рынка платежных карт до недавнего времени позволяли прогнозировать укрепление национальных платежных систем (НПС) и усиление международного сотрудничества в этой сфере. Но в условиях западных санкций их развитие становится одной из приоритетных задач для экономик многих стран. О том, как теперь будет строиться взаимодействие финансовых систем, обсудили на сессии платежной системы «Мир» «Международное сотрудничество по-новому: как будут платить?», которая состоялась в рамках 25-го юбилейного Петербургского международного экономического форума.

Как расплачиваться российским туристам за рубежом и гостям нашей страны в России? Как проводить конвертацию валют и обеспечить ее спрос и предложение? Эти и многие другие вопросы обсудили участники сессии.

Так, глава Национальной системы платежных карт (НСПК — оператор платежной системы «Мир», операционный платежный и клиринговый центр Системы быстрых платежей) Владимир Комлев отметил возникшие у российских туристов сложности с совершением платежей за границей после ухода из страны международных платежных систем Visa и Mastercard. «Стал очевиден еще другой момент, с которым тоже предстоит работать. (…) Вопрос в том, когда к нам приехали коллеги с Кубы, из Венесуэлы, Египта и Турции, как они могут платить сегодня в России? Ведь это не только международные платежные системы ушли от нас, они, в этом смысле, ушли и от них, потому что их карты перестали работать здесь», — приводит слова Комлева ТАСС.

Он указал на то, что важно определить платежные инструменты, которые позволят туристам из стран, где не принимаются карты платежной системы «Мир», осуществлять удобным образом оплату товаров и услуг в России.

При этом Владимир Комлев отметил, что переход расчетов на рубли уже стал для страны очень важным шагом. «Но как сделать так, чтобы товарные потоки между странами были сбалансированы? (…) Думаю здесь нужна площадка, где можно будет менять одну «мягкую» валюту на другую, – сказал глава НСПК. – Но это уже выходит за рамки платежной системы и относится к вопросам финансовых регуляторов».

– Но это уже выходит за рамки платежной системы и относится к вопросам финансовых регуляторов».

Стабильность платежей

В марте 2014 года, после того как США ввели санкции против России и международные платежные системы Visa и Mastercard второй раз в истории остановили обслуживание карт нескольких российских банков в торговых точках и банкоматах своих сетей, в России заговорили о создании собственной платежной системы. «НСПК заработала в 2014 году, как ответ санкций со стороны Запада», — напомнила в своей вступительной речи модератор сессии, заместитель генерального директора «Газпром-Медиа Холдинг» Тина Канделаки.

«Национальная система платежных карт продолжает не только обеспечивать стабильное проведение внутрироссийских платежей по всем уже выданным в нашей стране картам платежных систем, но и создавать и развивать новые платежные сервисы и технологии, доступные жителям России

Мир во всем мире

Сейчас под санкциями оказались практически все отрасли российской экономики. Но это еще одна возможность осознать произошедшее и найти новые пути решения существующих проблем, — отмечали участники мероприятия. «

Своими наработками в сфере платежей поделился старший вице-президент по инвестициям и развитию бизнеса VK Александр Айвазов. ВКонтакте уже давно перестала быть просто зоной общения с друзьями. Сейчас это огромная многофункциональная система с собственной платежной системой, созданной для оплаты товаров и услуг не только в самой социальной сети, но и на внешних сайтах или в магазинах. По словам топ-менеджера, НСПК сделала возможность оплаты в Системе быстрых платежей по QR-коду, и это уже сейчас позволяет VK выйти за рамки социальной сети.

ВКонтакте уже давно перестала быть просто зоной общения с друзьями. Сейчас это огромная многофункциональная система с собственной платежной системой, созданной для оплаты товаров и услуг не только в самой социальной сети, но и на внешних сайтах или в магазинах. По словам топ-менеджера, НСПК сделала возможность оплаты в Системе быстрых платежей по QR-коду, и это уже сейчас позволяет VK выйти за рамки социальной сети.

Под санкциями

О том, как организованы платежные системы в странах, против которых также были введены западные санкции, рассказали банкиры из Венесуэлы и Кубы. «Центробанк следит за всеми последними мировыми тенденциями в развитие платежных систем и осуществляет регуляторные функции на территории государства, — говорит президент ЦБ Венесуэлы Каликсто Ортэга , на которую санкции были наложены в 2018 году. — И граждане страны, и ее гости могут осуществлять моментальные платежи. У нас тоже были периоды, когда не хватало базовых банковских сервисов, но благодаря тому, что мы развиваем технологии, платежная система работала и продолжает развиваться.

В настоящее время Венесуэла ведет переговоры с партнерами из России, Турции и Китая о сотрудничестве, как в технологической сфере, так и в системе платежных карт, чтобы карты «Мир» работали в Венесуэле, а их карты — в России. Он добавил, что рассчитывает на запуск системы «Мир» в стране до конца текущего года.

Планирует начать принимать карты платежной системы «Мир» до конца этого года и Куба, «В данный момент работаем над тем, чтобы обеспечить прием карт платежной системы «Мир» в нашей стране. И мы надеемся, что в самые ближайшие недели мы предпримем окончательные усилия, и система «Мир» заработает у нас», — сказал генеральный директор по системным технологиям и развитию Центробанка страны Альберто Киньёнес.

Куба в последние годы переживает период цифровой революции. «В последнее время резко увеличилось число наших граждан, кто пользуется кубинской платежной системой, — отметил генеральный директор по системным технологиям и развитию Центробанка Республики Куба Альберто Киньёнес. — Появилась возможность оплаты с помощью мобильного телефона. Мы живем в условиях навязанной США экономической блокады более 60 лет. Но в последние годы ускорили модернизацию экономики. Пандемия коронавируса послужила дополнительным толчком. Мы будем продолжать двигаться вперед, расширяя работу в цифровом пространстве

Цифровое будущее

Карта «Мир» работает и в Турции, но зампред Центробанка Турецкой Республики Эмрэ Шенер удивил присутствовавших, заявив, что «наличные — это прекрасная вещь для моментального платежа. В обозримом будущем мы продолжим пользоваться наличными не будем их недооценивать. Хотя при этом мы активно двигаемся в направлении цифровизации». При этом он обратил внимание присутствующих на то, что за возможность совершать безналичные переводы граждане всего мира платят ежегодно около 2 триллионов долларов.

Напомним, что ЦБ Турции начал разрабатывать платформу для тестирования и последующего внедрения цифровой турецкой лиры в действующую платежную инфраструктуру страны. А Венесуэла уже ввела в обращение цифровой боливар. При этом граждане продолжают использование и бумажных денег и развитой системы электронных платежей. «Я уверен, что в будущем цифровые деньги будут использоваться все чаще, — сказал Каликсто Ортэга. — Это открывает возможность для сотрудничества с другими странами. Но мы должны придумать, как сделать такие платежи совместимыми и недорогими

А Венесуэла уже ввела в обращение цифровой боливар. При этом граждане продолжают использование и бумажных денег и развитой системы электронных платежей. «Я уверен, что в будущем цифровые деньги будут использоваться все чаще, — сказал Каликсто Ортэга. — Это открывает возможность для сотрудничества с другими странами. Но мы должны придумать, как сделать такие платежи совместимыми и недорогими

«Главный ключ к успеху — международное сотрудничество, чтобы НСПК и Центробанк Турции работали вместе, — подчеркнул Эмрэ Шенер. — А для этого необходима новая система быстрых платежей, новые стандарты мессенджинга и конвертации. Мы хотим, чтобы турецкая лира принималась в России, а рубль в Турции. А для этого наша и российская платежные системы должны работать вместе. И они должны быть высокоэффективны и дешевы в обслуживании».

Работает с НСПК и Египет. Генеральный директор Египетской банковской компании Тарек Рауф также отметил необходимость перехода на новое мировоззрение и новые технологии. «Чтобы SWIFT не мог командовать и делать все, что хочет, – заявил банкир. — Есть потребность в новых стандартах и, может быть, цифровые валюты — это и есть ответ на вопрос, как будем платить в будущем».

«Чтобы SWIFT не мог командовать и делать все, что хочет, – заявил банкир. — Есть потребность в новых стандартах и, может быть, цифровые валюты — это и есть ответ на вопрос, как будем платить в будущем».

Подвела итог финансовой сессии Тина Канделаки: «Опыт, которым мы сейчас обмениваемся, дает надежду, что все получится. Трансформация коснется всех сфер нашей жизни. Цифровые деньги тоже пока в будущем, но оно наступит быстрее, чем нам сегодня кажется».

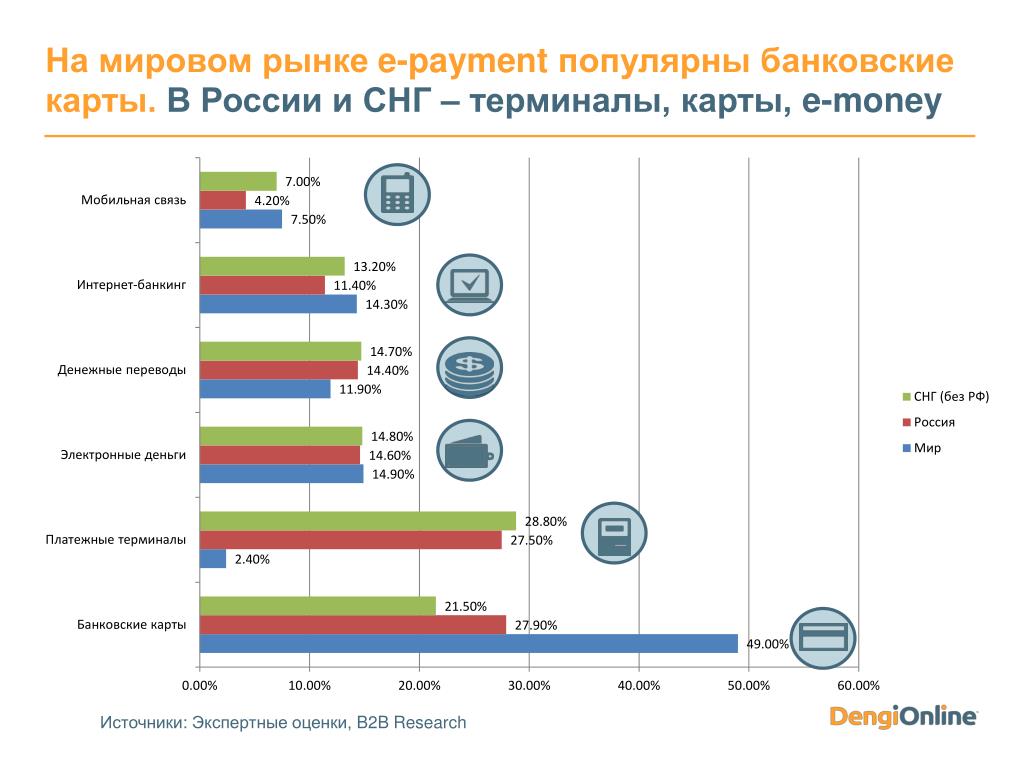

Международные платежные системы – эффективный инструмент денежного обращения

Что такое международные платежные системы? Какие карточные системы используются? Что такое карточная международная система Visa? Что такое карточная международная система mastercard? Какие особенности и правила международной платежной системы UnionPay? Что относится к платежным системам России? Какие самые популярные международные платёжные системы в Интернете?

Международные платежные системы осуществляют перевод финансовых средств (денег, чеков, ценных бумаг, сертификатов, условных платёжных единиц) в электронном или реальном виде. Платежная система являет собой совокупность определенных процедур, правил и технической инфраструктуры для передачи стоимости одним субъектом экономики другому. Данные системы составляют основу современного монетаризма.

Платежная система являет собой совокупность определенных процедур, правил и технической инфраструктуры для передачи стоимости одним субъектом экономики другому. Данные системы составляют основу современного монетаризма.

Для чего нужны международные платежные системы

Платежная система (в дальнейшем ПС) есть утвержденный свод правил, условных отношений, методик расчета, общих и локальных нормативов, определяющих порядок проведения финансовых операций и взаиморасчетов между её участниками.

Основные задачи, которые решают международные платежные системы, состоят в:

-

Безопасной, бесперебойной и продуктивной работе;

-

Эффективности, обуславливающей точный, оперативный и экономичный поток операций;

-

Надежном функционировании без срывов или серьезных неполадок в проведении платежей;

-

Объективном подходе (к примеру, право участия в системе платежей только лиц с определенной квалификацией).

Основной функцией каждой ПС является динамичный и стабильный хозяйственный оборот.

Активные международные платежные банковские системы помогают контролировать кредитно-финансовую сферу, позволяют банкам эффективно управлять ликвидностью, тем самым уменьшая необходимость больших избыточных резервов. Это намного упрощает формирование финансово-кредитных программ и активизирует проведение финансовых операций.

Элементами платежных систем являются:

-

Организации, выполняющие переводы денежных средств и погашающие долговые обязательства;

-

Комплекс коммуникационных систем и финансовых инструментов для денежных переводов между субъектами экономики;

-

Договорные отношения, регламентирующие способы безналичных расчетов.

Международная платежная система (далее МПС) работает на международном уровне, предоставляя финансовые услуги различным странам.

Данные платежные системы охватывают весь мир и позволяют оперативно проводить взаиморасчеты во внешней экономической деятельности.

Сегодняшний мировой тренд – стремление к ускорению всех процессов в экономике – основан на универсальных системах международных платежей без существования территориальных границ.

Огромная популярность электронной коммерции с массой онлайн-магазинов и возможностью удобной оплаты товаров (услуг) прямо из дома вызывает рост числа пользователей различных международных платежных системах. Этот метод расчета весьма удобен и надежен, поэтому его репутация с каждым днем становится все выше.

Какие бывают платежные системы международных расчетов

Сегодня на мировом уровне существует ряд Международных карточных ассоциаций – так платежные системы именуют на Западе, в англосаксонских странах. Наиболее крупные из них – это:

-

MasterCard International,

-

Visa International,

-

Diners Club International ,

-

American Express,

-

JCB Card.

Эти гиганты утверждают общие правила международных платежных систем, изучают и регулируют деятельность своей системы. Помимо этого, центральные компании ПС накапливают ресурсы для применения передовых технологий и расширения информационных связей. Расходы на эти цели возмещаются взносами финансовых учреждений, причастных к работе платежной системы. Размеры взносов определяются пропорционально суммам банковских операций по картам.

Международные системы платежных карт должны выполнять такие функции:

-

Выдавать лицензии на изготовление пластиковых карт с логотипом ассоциации;

-

Охранять права собственности и патенты;

-

Вырабатывать нормы и правила финансовых операций;

-

Обеспечивать должную работу международных и национальных автоматизированных систем и расчетов;

-

Обрабатывать финансовые данные и переводить комиссионные выплаты от участников системы;

-

Анализировать деятельность системы;

-

Разрабатывать новинки финансовых продуктов;

-

Развивать маркетинг, заниматься рекламой и продвигать свою продукцию на рынке.

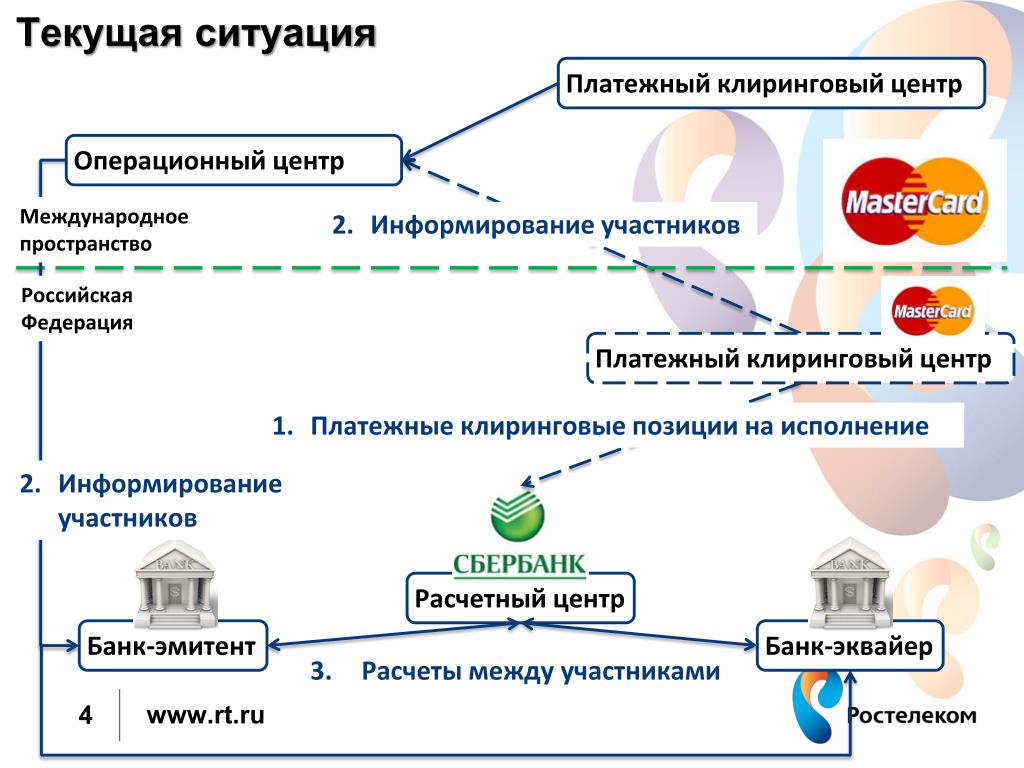

Одной из значимых операционных функций, предписанных для членов ассоциаций, является авторизация (согласие банка-эмитента на сделку), если стоимость покупки превосходит разовый лимит либо продавец сомневается в личности покупателя и легитимности его карточки.

Запрос дается в off-line режиме (по телефону) или on-line посредством электронного POS-терминала. Если карта не внесена в стоп-лист и общий лимит счета соблюден, банк-эмитент карты разрешает операцию.

Она сопровождается кодом авторизации, который затем отражается в отчете. Финансовые учреждения имеют специализированные центры авторизации, сотрудники которых принимают звонки продавцов. При поступлении запроса на электронный терминал, банковский сервер получает кодированное сообщение, после чего разрешает (запрещает) операцию.

Еще одной важнейшей функцией, которую осуществляют международные системы платежных карт, является координация процесса полного упорядочения и погашения любой задолженности по операциям с картами (settlement).

В платежных системах CNP-транзакции считаются особо рискованными операциями, поэтому они проводятся исключительно в порядке реального времени (величина floor limit как максимальная сумма транзакции, разрешенная для проводки off-line, для указанных CNP-операций равна нулю).

Правила международных платежных систем гласят, что банки могут обслуживать ТП, находящиеся в их зоне Area of Use (она указана в лицензии платежной системы для определенного банка). Адрес конкретной ТП соответствует адресу, который внесен в двухсторонний договор обслуживающего финансового учреждения и ТП.

Эти же правила позволяют банкам сотрудничать с предприятиями торговли, не входящими в зону Area of Use, исключительно по карточным операциям тех держателей, банки-эмитенты которых размещены в указанной зоне обслуживающей финансовой организации.

- Международные способы оплаты. 5 удобных вариантов

Как работает международная платежная система Visa

Банковские карты, которые обслуживает международная платежная система Visa, весьма популярны в мире. Сегодня это наиболее используемая пластиковая карта, которой можно оплатить практически всё и везде. Подобно другим аналогам, карта Visa предназначена в основном для проведения безналичных расчетов.

Сегодня это наиболее используемая пластиковая карта, которой можно оплатить практически всё и везде. Подобно другим аналогам, карта Visa предназначена в основном для проведения безналичных расчетов.

Более полувека назад (1956г.) проект VISA был запущен финансовой организацией Bank of America в связи с выпуском своих кредитных карт, именуемых BankAmericard, в Калифорнии.

Позднее (1976г.) международная фирма IBANCO переросла в компанию Visa International. Что касается национальной ассоциации эмитентов BankAmericard, то она изменила свое название на Visa USA.

Мировая сеть по обработке платежей, выполняемых владельцами пластиковых карт Visa, – это сложнейшая система финансовых учреждений и множество коммуникационных связей. Финансовая сеть обработки операций по данным платежным картам, которая называется VisaNet, позволяет международной платежной системе проводить в секунду около 3750 сделок в 160 видах мировых валют.

Сейчас международная система платежных карт Visa International переросла в ассоциацию, которая насчитывает более 21 000 финансовых учреждений. Основополагающими функциями этой компании являются повышение конкурентоспособности своей системы платежей и приумножение ее рентабельности. Наши отечественные банки, работающие с данной международной системой, выпускают четыре типа пластиковых карт Visa, а именно: Electron, Classic, Gold, Business.

Основополагающими функциями этой компании являются повышение конкурентоспособности своей системы платежей и приумножение ее рентабельности. Наши отечественные банки, работающие с данной международной системой, выпускают четыре типа пластиковых карт Visa, а именно: Electron, Classic, Gold, Business.

Текущие онлайн платежи можно выполнять, используя множество видов карт Visa, основные из которых:

-

Visa Classic Card – классическая кредитка, позволяющая её держателю оплачивать покупки в любой стране мира и в интернете, бронировать номера в отелях;

-

Visa Debit Card – расходная карта для текущих трат. Её главная особенность состоит в привязке к депозитному расчетному счету владельца, который должен быть пополнен для успешного списания средств при оплате покупок;

-

Visa Prepaid Card – предоплаченная карта с заранее пополненным балансом в банке при выдаче, операции по которой выполняются в рамках доступного остатка.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Преимущество карты –облегченная процедура выдачи и в качестве разновидности данного продукта возможность оформить подарочную карту.

Правила карточной системы

Международная платежная система Visa допускает транзакции ЭК для дебетовых и кредитных карт без учета протокола ЭК (не так давно, до лета 2000г., подобные операции для дебетовых карт проводились исключительно по протоколу SET).

Сейчас самыми безопасными система VISA считает ЭК-протоколы 3D: SSL, SET, Secure, каждый из которых конкретно обозначает диапазон ответственности для всех участников операций ЭК (базовой концепцией всех протоколов являются три домена). Это позволяет в случае разбирательства по какой-либо транзакции сразу же находить «виновника» конфликта. Например, в самом распространенном для электронной торговли случае, когда клиент отрицает совершение им конкретной транзакции ЭК, ответственность возлагается на банк-эмитент.

Протокол 3D SET в данное время является основным для государств Евросоюза и стран Латинской Америки, для США в качестве базового признан 3D SSL. Что до 3D Secure, то он считается глобальным стандартом идентификации, переход на который стартовал еще в конце 2002г., начиная с США, Канады и стран Азии и Тихоокеанского бассейна.

Что до 3D Secure, то он считается глобальным стандартом идентификации, переход на который стартовал еще в конце 2002г., начиная с США, Канады и стран Азии и Тихоокеанского бассейна.

Международная платежная система MasterCard и правила ее функционирования

Проект MasterCard был запущен еще в конце 40-х годов прошлого столетия, когда некоторые банки Америки стали выдавать клиентам специальный платежный документ, выполняющий роль банковской гарантии (аналогично нашим пластиковым картам) при оплате покупок его владельца в местных торговых точках. Немногим позже (в 70-х годах) предшественница системы ICA получила название MasterCard International.

Уже в 1988г. компания заключила знаменитое соглашение о партнерстве с группой EuroCard International. Такое решение позволило ей намного увеличить число участников международной платежной системы MasterCard и расширить возможности использования пластиковых карт, что укрепило ее конкурентоспособность среди Европейских стран и в других регионах мира.

Сегодня офисы и постоянно действующие филиалы MasterCard работают в более сорока странах мира, основательно укрепившись на второй позиции в рейтинге международных систем платёжных карт по базовым финансово-экономическим показателям.

Расчетные транзакции по картам Maestro (дебетовые) в системе платежей Europay-MasterCard проводятся только по протоколам 3D SET и реквизитам виртуальных карт (Pseudo Card Number). При наличии разногласий в данном варианте ответственность возлагается на эмитента (исключением является не получение покупателем проплаченного товара или услуги).

Карты платежной системы MasterCard

-

Cirrus – пластиковая карта, предоставляющая возможность снимать наличные деньги в банкоматах со знаком Cirrus. В России этот продукт самостоятельно не выпускается и обычно прилагается к картам Maestro.

-

Maestro – самая недорогая из карт данной системы, операции по которой возможны только с авторизацией.

В настоящее время картой можно рассчитываться в интернете, используя SecureCode. Существуют также безыменные карты Maestro Prepaid. Из-за низкого уровня защиты данных карт (отсутствие голограммы, элементов УФ-защиты, фирменной подписной полосы) они постепенно теряют популярность в пользу более безопасной MasterCard Electronic. Все же банковские продукты Cirrus/Maestro и сейчас пользуются в России массовым спросом среди остальных предложений компании, так как подавляющая часть зарплатных проектов использует недорогие в обслуживании карты базового уровня.

-

MasterCard Electronic – это электронный карточный продукт, авторизуемый банком-эмитентом и прежде всего созданный для операций с высоким риском. Отсутствие эмбоссирования не позволяет пользоваться данным видом карт в импринтере.

-

MasterCard Unembossed – аналогична пластиковой карте Mass (Standard), реквизиты которой (имя владельца, номер, дата) не эмбосированы, а просто напечатаны.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

-

Mastercard Mass (Standard) – предлагается международной платёжной системой Mastercard в качестве базовой карты с возможностями класса «стандарт»; параметры остальных продуктов оцениваются по характеристикам Standard. Данная карта эмбоссирована (возможны исключения) и подходит для транзакций на импринтере. Она оснащена магнитной полосой или чипом для оплаты товаров и услуг по электронных терминалам. Возможен удаленный расчет картой Standard по интернету и телефону.

-

Mastercard Gold предусматривает добавочные возможности и сервисы для более продвинутых клиентов.

Обычно туда входит дополнительная страховка, экспресс замена пластиковой карты и экстренное снятие наличных при пропаже или утрате её в поездке. В 2009 году в нашей стране стартовал проект «MasterCard: Избранное» для эмитентов карты международных платежных систем типа Gold и более высоких уровней. Программа предлагает ощутимые скидки у партнёров проекта, льготное (и даже бесплатное) участие в культурных мероприятиях.

-

MasterCard World – класс более рейтинговых карт, которые пользуются спросом в России. Их главный плюс состоит в том, что владелец продукта MC World автоматически получает страховку (она входит в годичное обслуживание), имеет дополнительные бонусы в качестве ощутимых скидок у партнёров банка-эмитента. Держатели этих карт пользуются всеми преимуществами продуктов класса Premium. Карта MC World очень удобна для совершения платежных расчетов в путешествиях и поездках.

-

Mastercard Platinum обычно отличается повышенным кредитным лимитом, персональное обслуживание конкретным менеджером банка и возможность пользования мировым консьерж-сервисом для осуществления самых разнообразных покупок, доступу к всевозможным путешествиям и развлечениям.

-

MasterCard World Black Edition – статусные эксклюзивные карты международных платежных систем, на которых логотип MasterCard изображен в форме серебряной голограммы, а не в знакомом красно-желтом цвете.

-

MasterCard World Signia – самая элитная карта из продуктов данной серии, которой преимущественно пользуются клиенты private banking. Она предлагает полный набор услуг карточного продукта Platinum, обслуживание персонального банковского менеджера 24/7 и массу нестандартных предложений.

-

MasterCard Virtual – особенная карта, предназначенная для тех, кто часто отоваривается в сети интернет. Данный продукт не подходит для расчетов в обычных магазинах, не позволяет получать наличные в системе банкоматов, а также оплачивать по интернету бронирование гостиниц, билетов, автомобилей и др. Разумеется, сфера использования Virtual Card несколько ограничена, зато её владельцы застрахованы от несанкционированного использования карты мошенниками.

Данный продукт не требует материализованного выпуска в виде пластиковых карт, поэтому многие банки-эмитенты просто выдают клиентам традиционные реквизиты Virtual (номер, срока действия, код CVC2) в виде банковской распечатки или через личный кабинет пользователя в системе интернет-банкинга.

-

MasterCard Corporate представляет линейку корпоративных карт международной платежной системы MasterCard и создана специально для компаний, сотрудники которых уполномочены выполнять расчёты от лица фирмы (закупка товаров, оплата командировочных издержек, возмещение за счёт компании расходов на служебный автотранспорт). Данная линейка довольно разнообразна, т.к. включает предложения для правительственных и общественных организаций. В неё входят такие платежные карты MasterCard: BusinessCard, Executive BusinessCard, Small Business MultiCard, Corporate, Corporate Executive, Corporate Fleet, Corporate MultiCard, Public Sector Travel, Public Sector Purchasing, Public Sector Fleet, Public Sector MultiCard, Government Travel, Government Purchasing, Government Fleet, Government Integrated и Debit MC BusinessCard.

-

MasterCard Workplace Solutions – линейка продуктов, созданная для обеспечения банковских корпоративных клиентов (сотрудников различных компаний) денежными средствами на оплату социальных услуг. В неё входят следующие платежные карты MasterCard: Incentive, Payroll, Flex Benefit, Relocation, Travel per Diem, Meeting, Project, Supply Chain Incentive.

-

OneSMART – инновационная программа, предлагающая самые передовые возможности технологии SMART карт международных платежных систем. В дальнейшем она предполагает наличие на единственном чипе пластиковой карты полного набора электронных приложений, а именно: кредитная и дебетовая карта, какой-либо электронный кошелек, удостоверение личности (цифровое) с возможностью электронной идентификации в контролирующих системах управления доступом, программы лояльности и дисконтов, электронные билеты и личный архив информации. В перспективе карточные продукты, эмитируемые по проекту OneSMART, смогут отображать символику MasterCard и отличаться узнаваемым дизайном с округлым нижним правым уголком (относительно их лицевой стороны).

В настоящее время картой можно рассчитываться в интернете, используя SecureCode. Существуют также безыменные карты Maestro Prepaid. Из-за низкого уровня защиты данных карт (отсутствие голограммы, элементов УФ-защиты, фирменной подписной полосы) они постепенно теряют популярность в пользу более безопасной MasterCard Electronic. Все же банковские продукты Cirrus/Maestro и сейчас пользуются в России массовым спросом среди остальных предложений компании, так как подавляющая часть зарплатных проектов использует недорогие в обслуживании карты базового уровня.

В настоящее время картой можно рассчитываться в интернете, используя SecureCode. Существуют также безыменные карты Maestro Prepaid. Из-за низкого уровня защиты данных карт (отсутствие голограммы, элементов УФ-защиты, фирменной подписной полосы) они постепенно теряют популярность в пользу более безопасной MasterCard Electronic. Все же банковские продукты Cirrus/Maestro и сейчас пользуются в России массовым спросом среди остальных предложений компании, так как подавляющая часть зарплатных проектов использует недорогие в обслуживании карты базового уровня.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

Её невозможно применить в импринтере. Например, Electronic функционирует с обязательной авторизацией со стороны эмитента. А Unembossed может работать с Floor Limit (оплата покупки без авторизации карты, которая возможна в определенных категориях магазинов для небольших сумм, примерно до 20-50$), со STIP (авторизацией со стороны эквайрера по косвенным признакам платежности), который используется при временной недоступности процессинга банка-эмитента.

Обычно туда входит дополнительная страховка, экспресс замена пластиковой карты и экстренное снятие наличных при пропаже или утрате её в поездке. В 2009 году в нашей стране стартовал проект «MasterCard: Избранное» для эмитентов карты международных платежных систем типа Gold и более высоких уровней. Программа предлагает ощутимые скидки у партнёров проекта, льготное (и даже бесплатное) участие в культурных мероприятиях.

Обычно туда входит дополнительная страховка, экспресс замена пластиковой карты и экстренное снятие наличных при пропаже или утрате её в поездке. В 2009 году в нашей стране стартовал проект «MasterCard: Избранное» для эмитентов карты международных платежных систем типа Gold и более высоких уровней. Программа предлагает ощутимые скидки у партнёров проекта, льготное (и даже бесплатное) участие в культурных мероприятиях.

Данный продукт не требует материализованного выпуска в виде пластиковых карт, поэтому многие банки-эмитенты просто выдают клиентам традиционные реквизиты Virtual (номер, срока действия, код CVC2) в виде банковской распечатки или через личный кабинет пользователя в системе интернет-банкинга.

Данный продукт не требует материализованного выпуска в виде пластиковых карт, поэтому многие банки-эмитенты просто выдают клиентам традиционные реквизиты Virtual (номер, срока действия, код CVC2) в виде банковской распечатки или через личный кабинет пользователя в системе интернет-банкинга.

- Международные финансовые операции: сущность, виды и центры

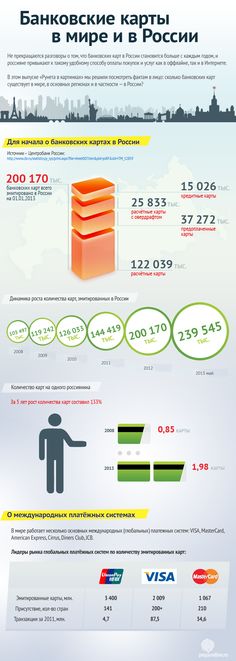

Когда заработала российская международная платежная система «МИР»

Платёжная система «Мир» — российская международная платежная система, первые карты которой появились в декабре прошлого (2015) года. Её оператором является АО «Национальная система платёжных карт», основанное в конце июля 2014г.

Весной прошлого года стартовал национальный творческий конкурс на лучший логотип и название отечественной ПС, по результатам которого она и получила свое название «Мир» с логотипом в виде глобуса. Цвета голубой и зелёный были определены как фирменные.

Позднее НСПК подписала ряд кобейджинговых соглашений с платежными системами MasterCard, American Express и Japan Credit Bureau об изготовлении общих карт, которые на нашей платформе будут функционировать как «Мир», а на международной — как карты указанных выше систем.

Эмиссию пластиковых карт ПС «Мир» Центробанк России начал совместно с НСПК в середине декабря прошлого года. Пионерами среди эмитентов стали банки: Московский Индустриальный банк, Газпромбанк, РНКБ, Банк «РОССИЯ», МДМ Банк, СМП Банк, Связь-Банк. А первый выпуск кобейджинговой карты Maestro российской международной платежной системы, функционирующей в пределах РФ и за рубежом, осуществлен в том же месяце Газпромбанком.

Особенности и рабочие принципы системы «Мир»:

-

Использование классических и дебетовых карт, поддержка овердрафта;

-

Выпуск чиповых карт российского (АО «Ангстрем», ПАО «Микрон») и зарубежного производства;

-

Этой весной стало известно, что в будущем (2017) году стартует потоковый выпуск пластиковых карт ПС, поддерживающих метод бесконтактной оплаты за товары (услуги). До завершения этого года должен быть запущен первый пилотный проект, а со временем бесконтактная карта «Мир» будет использоваться для оплаты в метро.

Дизайн пластиковых карт «Мир» предусматривает некоторые фирменные элементы безопасности против несанкционированного использования такие как:

-

Графический символ рубля, который просматривается в УФ лучах;

-

Чип (или микропроцессор) в цветах золота или серебра;

-

Фирменная голограмма ПС «Мир» с компонентом фигурной линзы (изменение угла просмотра создает иллюзию превращения центральной выпуклой поверхности изображения в плоскую по его краям) и наличием скрытого от глаз графического символа российского рубля.

В середине мая текущего года в национальной ПС «Мир» участвовали около 100 кредитных учреждений, причем 13 из них уже выпускали платёжные карты. Следует заметить, что данные карты принимаются более 27,3тыс. банкоматами и 47,0 тыс. POS-терминалами.

Какие есть электронные международные платежные системы для сайтов и интернет-магазинов

Каждая платежная интернет-система представляет собой особую технологию для проведения разнообразных платежей во всемирной паутине (оплата покупок в интернет магазинах и услуг банков, получение зарплаты, пополнение телефонных счетов, вывод денег на банковскую карту и др. ). В наши дни электронная валюта очень важна и работает наравне с бумажными деньгами. Сегодня в интернете работают около десятка популярных ПС вместе со своими менее известными конкурентами. Чтобы воспользоваться услугами электронной международной платежной системы, вначале проанализируйте её особенности.

). В наши дни электронная валюта очень важна и работает наравне с бумажными деньгами. Сегодня в интернете работают около десятка популярных ПС вместе со своими менее известными конкурентами. Чтобы воспользоваться услугами электронной международной платежной системы, вначале проанализируйте её особенности.

Цели интернет-систем в России:

-

Перечень операций, доступных в системах расчета виртуальными деньгами, довольно велик, однако может меняться с учетом особенностей каждого сервиса. Прогрессивные международные комплексы используются также для коммерции, предоставляя возможность регистрации от имени юридического лица с формальным оформлением необходимых документов в соответствии с правовыми нормами.

-

Принцип действия виртуальных платежных систем в основном аналогичен традиционным безналичным операциям. Пользователь имеет свой персональный счет, все финансовые транзакции с которым проводятся подобно действиям с корреспондентскими счетами в банках (происходит смена записей на серверах данного платежного комплекса).

-

Недостатком всех международных платежных систем работающих в интернете, можно считать простоту использования. Приведенный далее перечень электронных ПС показывает, что виртуальные деньги созданы для огромной целевой аудитории пользователей, поэтому высокую степень безопасности во время виртуальных операций обеспечить сложно. Еще одну сложность представляет сам эмитент денежных знаков, то есть ПС. И только она в ответе за платежеспособность своих эквивалентов настоящих денег. Следует подчеркнуть, что в сегменте российского интернета для самых ходовых электронных денег, которые занимают верхние позиции национального списка, подобных проблем не возникает – они устойчиво функционируют и непрерывно развиваются.

Самые известные платежные системы Интернета:

-

WebMoney Transfer. Самая популярная российская международная платежная система интернета, которая является основным инструментом для обмена электронных валют и проведения транзакций в пределах СНГ.

Чтобы стать пользователем ПС WebMoney потребуется установить на мобильном телефоне или компьютере версию одного из киперов (кошельков), разработанных системой, указывая при регистрации свои персональные данные. Для получения повышенного доверия лучше стать владельцем персонального аттестата, загрузив скан паспорта в личном профиле и отправив его по предложенному системой WM Transfer адресу. Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

-

Яндекс.Деньги. Следующая по рейтингу российская международная платежная система, охватывающая территорию СНГ. С её помощью можно надежно менять и переводить электронные деньги другим пользователям с сохранением (подобно WebMoney Transfer) данных обо всех операциях. Заведя кошелек в Яндекс.

Деньгах (Интернет Кошелёк), вы сможете использовать данный интерфейс на своем ПК. Учтите, что в этой ПС переводы между вашими личными кошельками не доступны.

-

PayPal. Наиболее известный международный электронный сервис, который насчитывает свыше 100 миллионов пользователей и отмечает дату своего рождения одновременно с WebMoney, основанным в 1998 году. Платежная система PayPal принадлежит компании Palo Alto Networks (Калифорния). Чтобы использовать виртуальную валюту, следует зарегистрировать в этой ПС свой «Личный счёт» (или премьер-счёт). Для более весомых клиентов создается «Бизнес-счёт». Операции в PayPal можно проводить в интернете посредством ПК или мобильного телефона. Гражданам РФ и Украины данная система предлагает только оплату покупок. Здесь виртуальная валюта не выводится и не принимается от других пользователей.

-

RBK Money (RUpay). Новая платежная платформа, ранее именуемая RUpay, которая функционирует в реальном времени.

С её помощью можно быстро и безопасно выполнять всевозможные операции с электронной валютой. Здесь, в отличие от WM Transfer, можно обойтись без реквизитов и спокойно оставить их в домашнем блокноте. Основные функции RUpay – оплата интернет покупок и проведение онлайн платежей, а также вывод средств на платежные карты (банковские счета) России и Украины. Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги.

-

Деньги@mail.ru. Данная система локализована в одном веб-интерфейсе. Пользоваться ею можно с любого ПК, а для идентификации потребуется лишь электронный адрес.

-

Рапида. На первых порах она взаимодействовала только с финансовыми и кредитными учреждениями. Её процессинговый центр соединялся с биллинговой системой предприятия. По существу, сервис Рапида круглосуточно принимает коммунальные платежи, оплату за телефон и т.д. В системе можно настроить периодичность ежемесячных платежей.

-

E-Gold. Образовалась двумя годами ранее ПС WebMoney и PayPal. За безопасность свыше 1 млн. счетов системы E-Gold отвечают американские и швейцарские банки. Это универсальный сервис для обмена и перевода электронных валют в любой точке мира. Для обмена денежных знаков незаменимая международная платежная система применяет весовые части золота, платины, палладия, серебра. ПС E-Gold – отличный выбор для крупных бизнесменов, профиль которых –электронная коммерция.

-

Moneybookers (Skrill). Сравнительно молодая платежная система, возникшая в 2003 году, работает по законодательству Великобритании. Её преимущество состоит в том, что пользователи могут быстро, безопасно и недорого обменивать и переводить деньги, совершать онлайн платежи в реальном времени. Все операции выполняются через e-mail. Свою рабочую валюту для будущих операций вы выбираете во время регистрации. В системе Moneybookers потребуются лишь ваши реальные данные без установки специальных программ.

Здесь можно посылать средства со своей платежной карты, получать электронные деньги по e-mail, а также совершать виртуальные покупки прямо в Сети.

-

Payza (Alertpay). Очередная электронная международная платежная система, основанная в Квебеке (Канада) десять лет назад. Демократические принципы из года в год повышают её популярность, завоёвывая признание все большего числа пользователей. Система предлагает бесплатную регистрацию для граждан любой страны мира. Исключение составляют только Ангола, Нигерия, Либерия и Сьерра-Лионе, гражданам которых недоступны услуги Payza. Размер комиссии за операции с любой электронной весьма невелики.

-

Z-PAYMENT. Данная система электронных платежей удачно объединяет большинство видов виртуальных операций в единую логичную систему, использовать которую очень удобно. От вышеуказанных сервисов Z-PAYMENT отличается отсутствием конкуренции с другими ЭПС, он плодотворно сотрудничает со всеми.

Пройдя бесплатную регистрацию, пользователи могут работать с любыми банками и системами платежей, выполняя разнообразные операции по наличному и безналичному расчётам. Преимуществами международной платежной системы Z-PAYMENT, которые обещают ей колоссальный успех, являются гарантия безопасности операций, отсутствие дополнительного ПО для пользователей, возможность оформления договоров и эффективная круглосуточная поддержка.

-

Google Checkout – электронная система платежей от компании Google с привязкой к платежной карте клиента. Её пользователями пока могут стать только граждане США и Великобритании. В сущности, данная ЭПС не производит платежи, она обеспечивает их безопасность. Транзакции выполняются посредством банковских карт пользователей Google Checkout.

-

Perfect Money. Следующий надежный и удобный сервис мгновенных электронных онлайн платежей. Он выполняет множество функций: это не только взаиморасчеты между официальными пользователями системы и многообразие электронных платежей, сервис предлагает свою депозитную программу, которая позволяет надежно сберегать виртуальные деньги на счетах с ежемесячным получением выплат в процентах на остаток средств.

К преимуществам ЭПС Perfect Money относятся высокая безопасность операций и круглосуточная техническая поддержка.

-

QIWI. Сегодня данная российская международная платежная система функционирует в 20 странах мира. Ей основная задача – мгновенная оплата услуг разного рода (от коммунальных до банковского кредитования). Отличительная особенность QIWI среди других ПС – перевод средств не только из персонального онлайн кабинета или мобильного приложения, но и через POS терминалы самообслуживания, которые массово устанавливаются в населенных пунктах России, Беларуси и стран СНГ.

-

EasyPay. Самая первая внебанковская ЭПС Белоруссии для осуществления мгновенных микроплатежей, функционирующая с 2004г. С её помощью можно оперативно и без комиссий оплатить мобильную связь, интернет, коммунальные услуги, телевидение и совершить другие виды платежей, используя пластиковую карту, прикрепленную к цифровому кошельку.

Дополнительно EasyPay позволяет совершать некоторые банковские операции, включая переводы между владельцами кошельков, которые являются физическими лицами, под 2%комиссионных. Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

-

LiqPay. Открытый платежный сервис Украины, созданный для перевода денег, онлайн-оплаты разнообразных услуг и проведения микроплатежей разного рода. Своим появлением LiqPay обязан украинскому ПриватБанку, что предоставляет возможность пользователям сервиса обналичивать со счета деньги через банкоматы ПриватБанка в России и Украине. Высокая надежность проводимых операций обусловлена использованием методики 3D Secure code и одноразовых динамических паролей, высылаемых в СМС на зарегистрированный в сервисе номер телефона.

-

W1. Wallet One – удобный электронный сервис «Единый кошелек», который открывает для своих пользователей возможности бесплатного перевода средств между кошельками системы, а также быстрой оплаты популярных услуг.

Доступ к нему возможен с любых средств цифровой связи, соединенных с интернетом (ПК, КПК, мобильные телефоны). Wallet One обладает широкой сетью партнеров, что позволяет выгодно оплачивать большинство товаров и услуг без комиссий.

-

Pecunix. Мультивалютная международная платежная система, причисляемая к списку сервисов, которые работают с электронными деньгами и основаны на золотом эквиваленте (совершенным аналогом Pecunix является широко популярный E-Gold). В сегменте виртуальных валют Панамская ЭПС Pecunix действует более 10 лет. Достоинства данного сервиса, базирующегося на золотых активах,– это надежность и безопасность, хотя сегодня Pecunix теряет свою популярность.

-

MoneyMail. Известная российская электронная платежная система, образованная ещё в 2004 году. Предлагает пользователям открытую бесплатную регистрацию, а номером счета выбирает адрес электронной почты. Сейчас операции в данном сервисе производятся с тремя основными валютами – рубль, доллар USA, евро.

Все транзакции MoneyMail выполняются через интерфейс сайта без необходимости загрузки специальных приложений. Основные услуги ПС – пополнение телефонов мобильной связи, различные ежемесячные платежи, погашение кредитов, перевод денег на e-mail и другие.

-

Ukash. Целью этого сервиса стала оплата услуг, денежные переводы и интернет платежи по ваучерам Ukash (при этом банковская карта или расчетный не требуются). Можно приобрести ваучеры Ukash за наличный расчет в специальных пунктах продаж либо в интернете с использованием разнообразных ЭПС (Webmoney, QIWI, W1, LiqPay, RBK Money и т.п.). Самая востребованная услуга у владельцев Ukash-ваучеров – это международные онлайн переводы в режиме реального времени.

Чтобы стать пользователем ПС WebMoney потребуется установить на мобильном телефоне или компьютере версию одного из киперов (кошельков), разработанных системой, указывая при регистрации свои персональные данные. Для получения повышенного доверия лучше стать владельцем персонального аттестата, загрузив скан паспорта в личном профиле и отправив его по предложенному системой WM Transfer адресу. Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

Чтобы стать пользователем ПС WebMoney потребуется установить на мобильном телефоне или компьютере версию одного из киперов (кошельков), разработанных системой, указывая при регистрации свои персональные данные. Для получения повышенного доверия лучше стать владельцем персонального аттестата, загрузив скан паспорта в личном профиле и отправив его по предложенному системой WM Transfer адресу. Вы получаете широчайший интерфейс участника ПС с многообразием возможностей, функций и операций, осуществляемых моментально. Следует обратить внимание на сервис обмена и взымаемые проценты. Намного выгоднее обменять валюту, воспользовавшись аналогичными обменными сервисами в интернете.

Деньгах (Интернет Кошелёк), вы сможете использовать данный интерфейс на своем ПК. Учтите, что в этой ПС переводы между вашими личными кошельками не доступны.

Деньгах (Интернет Кошелёк), вы сможете использовать данный интерфейс на своем ПК. Учтите, что в этой ПС переводы между вашими личными кошельками не доступны.

С её помощью можно быстро и безопасно выполнять всевозможные операции с электронной валютой. Здесь, в отличие от WM Transfer, можно обойтись без реквизитов и спокойно оставить их в домашнем блокноте. Основные функции RUpay – оплата интернет покупок и проведение онлайн платежей, а также вывод средств на платежные карты (банковские счета) России и Украины. Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги.

С её помощью можно быстро и безопасно выполнять всевозможные операции с электронной валютой. Здесь, в отличие от WM Transfer, можно обойтись без реквизитов и спокойно оставить их в домашнем блокноте. Основные функции RUpay – оплата интернет покупок и проведение онлайн платежей, а также вывод средств на платежные карты (банковские счета) России и Украины. Российская международная платежная система RBK Money непосредственно не предоставляет банковские услуги.

Здесь можно посылать средства со своей платежной карты, получать электронные деньги по e-mail, а также совершать виртуальные покупки прямо в Сети.

Здесь можно посылать средства со своей платежной карты, получать электронные деньги по e-mail, а также совершать виртуальные покупки прямо в Сети.

Пройдя бесплатную регистрацию, пользователи могут работать с любыми банками и системами платежей, выполняя разнообразные операции по наличному и безналичному расчётам. Преимуществами международной платежной системы Z-PAYMENT, которые обещают ей колоссальный успех, являются гарантия безопасности операций, отсутствие дополнительного ПО для пользователей, возможность оформления договоров и эффективная круглосуточная поддержка.

Пройдя бесплатную регистрацию, пользователи могут работать с любыми банками и системами платежей, выполняя разнообразные операции по наличному и безналичному расчётам. Преимуществами международной платежной системы Z-PAYMENT, которые обещают ей колоссальный успех, являются гарантия безопасности операций, отсутствие дополнительного ПО для пользователей, возможность оформления договоров и эффективная круглосуточная поддержка.

К преимуществам ЭПС Perfect Money относятся высокая безопасность операций и круглосуточная техническая поддержка.

К преимуществам ЭПС Perfect Money относятся высокая безопасность операций и круглосуточная техническая поддержка.

Дополнительно EasyPay позволяет совершать некоторые банковские операции, включая переводы между владельцами кошельков, которые являются физическими лицами, под 2%комиссионных. Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

Дополнительно EasyPay позволяет совершать некоторые банковские операции, включая переводы между владельцами кошельков, которые являются физическими лицами, под 2%комиссионных. Однако, коммерческие переводы в данной системе запрещены. С 2010г. сервис онлайн-платежей EasyPay стал доступен в Украине.

Доступ к нему возможен с любых средств цифровой связи, соединенных с интернетом (ПК, КПК, мобильные телефоны). Wallet One обладает широкой сетью партнеров, что позволяет выгодно оплачивать большинство товаров и услуг без комиссий.