Электронные платежные системы Интернета — Эквайринг и Интернет-эквайринг

Платежные системы

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон, что конечно, требует нестандартных решений. Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Электронные платежные системы Интернета

Всего существует четыре основных типа платежных систем для сайта:

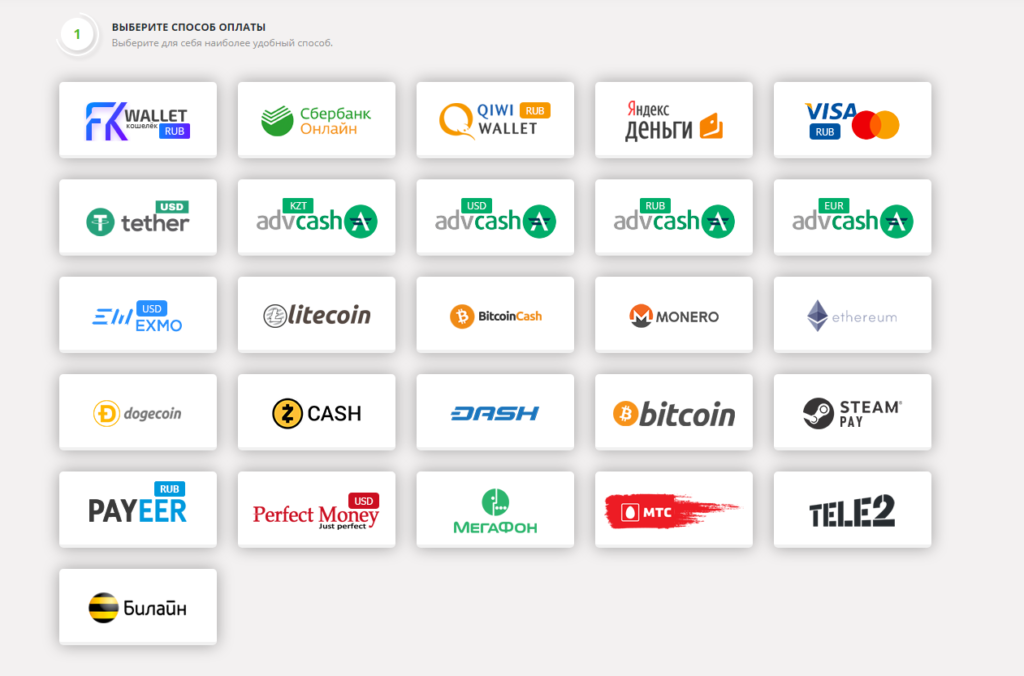

1. Платежные системы карт VISA и MasterCard представленные банками и процессингами

2. Системы электронных кошельков такие как QIWI, WebMoney, Яндекс-деньги и пр.

3. Платежные посредники аккумулирующие средства типа PayPal или Moneybookers

4. Универсальные системы и «агрегаторы», предоставляющие платежные HIGHRISK решения

Подать заявку на подключение к платежной системе

За одно обращение подключаем ко всем платежным системам представленным здесь и ниже.• Рекомендации отраслевых финансовых организаций или банков

• Копии последних налоговых деклараций (зависит от предполагаемого объема продаж через ваш мерчант счет)

• Кредитное досье вашей компании и/или личное кредитное досье

1. Карточные платежные системы для сайтов

А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

2. Системы электронных кошельков

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты.

3. Платежные посредники

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира — это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

4. Универсальные платежные системы или «агрегаторы»

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

Уважаемые господа, как видите мы сделали всё, чтобы стать для вас самым удобным и выгодным способом приема платежей. Мы владеем собственным процессинговым центром, сотрудничаем с множеством банков, и организовали «систему одного окна» для подключения сторонних провайдеров. Кроме того, поскольку нашим девизом является «Всё для Интернет бизнеса», мы предоставляем также услуги по юридической и налоговой оптимизации, а также различные консультации. Благодаря этому возможно мы самая универсальная платежная система онлайн из существующих. Мы всегда рады вам, обращайтесь.

Подать заявку на подключение к платежной системе

где и как можно осуществить интернет перевод денег в 2023 году

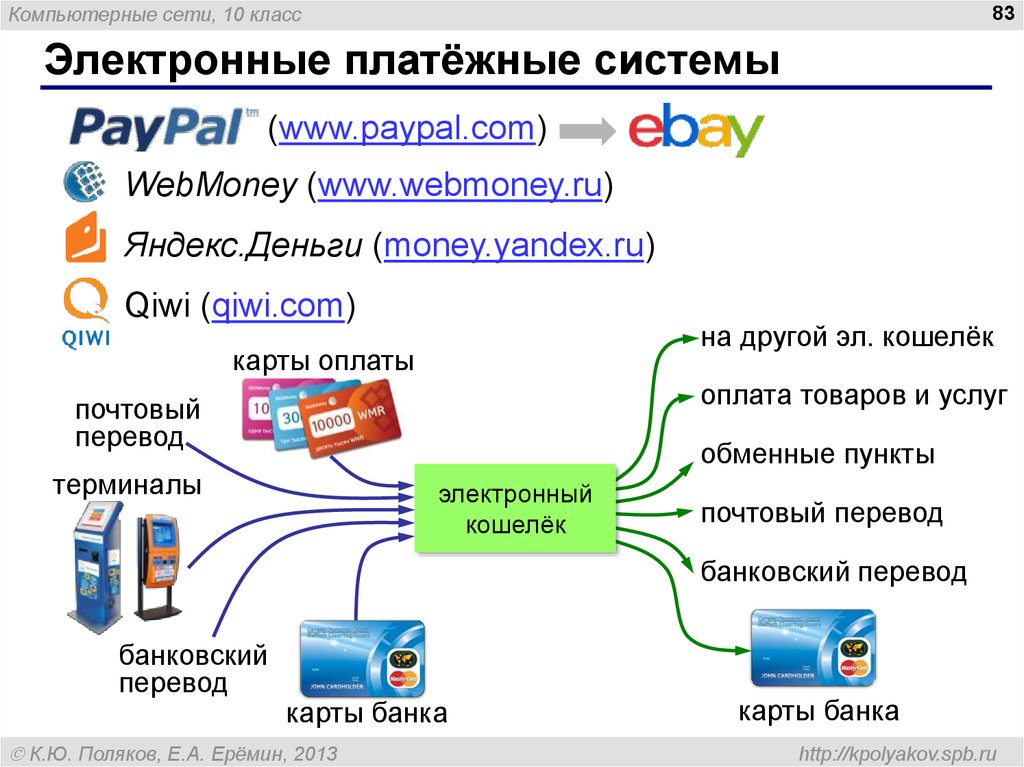

Что такое электронная платежная системаЭлектронная платежная система с возможностью приема платежей за услуги и товары – это электронный сервис, который позволяет потребителю, используя обычный доступ в Интернет и номер кредитной карточки, приобретать предлагаемые ему товары, услуги или лоты.

Продавец, в свою очередь, имеет возможность безопасно проверять и принимать оплату от потребителей. Неотъемлемой частью онлайн-платежной системы является эквайринг. Составная часть эквайринга – проверка номера кредитной карты и кредитной истории плательщика, а также подтверждение банком, обслуживающим данную кредитку, возможности осуществить платеж на запрашиваемую сумму в указанном направлении.

Традиционно электронные платежные системы обслуживают сразу несколько видов кредиток. Обычно это – Visa, MasterCard, American Express и Diners Club. Из наиболее распространенных систем можно назвать две – CyberPlat и VeriSign. В ближнем зарубежье популярнее первая. Вторая активнее пользуется спросом на Западе и в Америке. Обе они поддерживают не только указанные выше кредитки, но и ряд других, в том числе национальных (как украинский НСМЭП, к примеру) платежей.

Рынок электронных платежных систем в Украине сегодня можно с уверенностью назвать развивающимся – на этом поприще пока с незначительным успехом работают около 10 систем.

По-сути, PayCash и WebMoney являлись фактически российскими дебетовыми платежными системами, имеющими представительства в Украине. Здесь их интересы представляли небанковские учреждения – резиденты Украины. Так, PayCash «дружил» с ООО «Интернет. Деньги», а WebMoney – с ООО «Украинское Гарантийное Агентство». Оба учреждения эмитировали частные электронные деньги.

Указанные системы едины в том, что, по сути, работали за пределами правового поля Украины, пользуясь несовершенством украинского законодательства. Положение НБУ, регулирующее деятельность внутригосударственных небанковских платежных систем, требует, к примеру, обязательной идентификации плательщика. А упомянутые выше системы «продвигают» себя как международные. Эти системы разрешают выполнять перевод денег от одного физического лица другому. Для клиентов это скорее плюс, чем минус. А вот для контролирующих органов наоборот – потому что, с оглядкой на ограничения к суммам платежей, это позволяет использовать их для обслуживания теневой экономики.

В 2018 году Украина ввела санкции против платежной системы WebMoney (указ Президента №126 от 14 мая 2018 года).

Санкции предполагают блокирование активов, ограничение торговых операций, предотвращение вывода капитала из Украины, приостановку выполнения экономических и финансовых обязательств, аннулирование и приостановку лицензий, ограничение на предоставление компаниям телекоммуникационных услуг, прекращение выдачи разрешений на ввоз или вывоз из страны валюты, а также запрет Нацбанку регистрировать указанные компании в качестве участника международной платежной системы.

Кроме того, санкции предполагают запрет интернет-провайдерам предоставлять пользователям доступ к аффилированным с WebMoney ресурсам.

Платежные системы: Portmone, Rupay и FONDYОтносительно успешными на украинском рынке можно назвать Portmone (кредитная схема платежей, осуществляет электронную доставку и оплату счетов с картами Visa, MasterCard) и Rupay. Последняя – дебетовая схема, которая выполняет функцию шлюза между разными платежными системами Украины, России, Беларуси, Казахстана и других стран ближнего зарубежья. Также открывает внутренние счета. Существует еще и собственная платежная система, обслуживающая ряд украинских Интернет-площадок. В ней используется кредитная схема, принимаются платежи Visa и MasterCard. Авторизация – через банк-эквайер, имеющий необходимую лицензию международных платежных систем для e-commerce (электронной коммерции). Традиционно это Райффайзен Банк Аваль и ПриватБанк.

Последняя – дебетовая схема, которая выполняет функцию шлюза между разными платежными системами Украины, России, Беларуси, Казахстана и других стран ближнего зарубежья. Также открывает внутренние счета. Существует еще и собственная платежная система, обслуживающая ряд украинских Интернет-площадок. В ней используется кредитная схема, принимаются платежи Visa и MasterCard. Авторизация – через банк-эквайер, имеющий необходимую лицензию международных платежных систем для e-commerce (электронной коммерции). Традиционно это Райффайзен Банк Аваль и ПриватБанк.

Но лидером в этой нише все же является платежная платформа FONDY, которая предоставляет возможность принимать платежи по картам со всего мира в 100+ валют. Это настоящая находка для международных интернет-магазинов и вебсайтов.

Электронная платежная система PayPalОсенью 2006 года крупнейшая в мире платежная онлайн-система PayPal включила Украину в зону своего покрытия. Но только с наступлением полномасштабного наступления россии на Украину в 2022 году, система предоставила украинцам полноценный доступ к своим услугам.

Стране нужна онлайновая платежная система, функционирующая по типу PayPal. Она должна предоставлять возможность регистрации и открытия внутреннего текущего счета (виртуального электронного кошелька), его пополнения путем перевода средств с карточного, текущего банковского счета или по поручению бухгалтерии по месту работы.

Практика показывает, что покупателям интернет-магазинов часто необходима альтернатива электронным платежным системам для совершения покупок. Прежде всего, позволяющая отсрочить оплату за покупку или разбить ее на части. Оптимальным вариантом здесь является услуга «Оплата частями», которую предоставляют «ПриватБанк», ряд других фин. учреждений, а также независимый сервис Frisbee.

Причем именно Frisbee, а не услуги именитых банков, выглядит оптимальным вариантом, поскольку сервис предлагает более привлекательные условия для покупателей. Например, не нужно открывать отдельный банковский счет или карту, специально подключать услугу оплаты частями или выполнять другие подобные действия. Не нужно платить авансовый взнос, а количество и размеры платежей покупатель формирует по собственному усмотрению. Главное – оплатить товар в течение 45 дней или трех месяцев в зависимости от выбранного тарифного плана. Магазин же получает деньги от Frisbee сразу после покупки.

Не нужно платить авансовый взнос, а количество и размеры платежей покупатель формирует по собственному усмотрению. Главное – оплатить товар в течение 45 дней или трех месяцев в зависимости от выбранного тарифного плана. Магазин же получает деньги от Frisbee сразу после покупки.

Электронные платежи: все, что нужно знать вашему бизнесу

За последние несколько десятилетий мы наблюдаем постоянный прогресс в области электронных платежей и систем электронных платежей благодаря их непревзойденному удобству. По мере того, как потребительский спрос резко возрос, предприятия начали следовать их примеру, поскольку необходимость и преимущества электронных платежей стали еще более очевидными после пандемии COVID-19.

Переход на электронные платежи может помочь вашей организации быстро расплачиваться с поставщиками, снизить риски, усилить контроль и улучшить прозрачность. Есть причина, по которой тысячи предприятий среднего размера прокладывают путь к безбумажной кредиторской задолженности в будущем, используя преимущества электронных платежей.

Что такое электронные платежи?

Электронные платежи или электронные платежи — это способ совершения транзакций или оплаты счетов в Интернете или с помощью электронных средств без использования физических чеков или наличных денег. К наиболее популярным методам электронных платежей относятся кредитные карты, дебетовые карты, виртуальные карты и ACH (прямой депозит, прямой дебет и электронные чеки). Например, когда поставщик оказывает услуги для вашего бизнеса и отправляет счет в электронном виде, процесс оплаты поставщику с помощью кредитной карты, дебетовой карты и т. д. считается электронным платежом. С большинством электронных способов оплаты больше нет жестких затрат и сборов, связанных с традиционными платежами B2B, такими как чеки, включая расходы на бумагу, почтовые расходы и ручной труд.

Преимущества электронных платежей

Электронные платежи и системы электронных платежей очень выгодны как для предприятий, так и для их поставщиков. В контексте кредиторской задолженности электронные платежи являются беспроигрышным вариантом, поскольку они сокращают затраты, улучшают отношения, повышают прозрачность и обеспечивают повышенную безопасность по сравнению с традиционными проверками. Вот как:

Вот как:

- Снижение затрат на обработку: Чем больше платежей компания может обрабатывать в электронном виде, тем меньше она тратит на бумагу и почтовые расходы, а также время, необходимое для печати, подписи, заполнения и отправки чеков по почте. Фактически, переход к целостной стратегии электронных платежей может снизить затраты на обработку платежей до 80 процентов.

- Укрепление отношений с поставщиками: Предприятия могут улучшить отношения с поставщиками, способствуя более быстрым и безопасным платежам, которые включают подробные данные о денежных переводах для упрощения сверки.

- Повышенная безопасность платежей : Электронные платежи по своей природе более безопасны, чем бумажные чеки, а специальные методы, такие как виртуальные карты, обеспечивают еще большую защиту от мошенничества. Кроме того, лучшие в своем классе электронные платежные системы включают в себя дополнительные функции и элементы управления, помогающие обеспечить безопасность процесса платежей.

- Улучшенная видимость: Электронные платежные системы предоставляют вашему бизнесу более полную информацию о статусах платежей, финансовых показателях и точных контрольных журналах. Они дополнительно снижают затраты и вероятность ошибок при вводе данных.

Типы электронных платежей

Хотя существует множество различных типов электронных платежей, вот наиболее распространенные категории, составляющие большинство электронных платежей.

- Карточные платежи: Платежи по кредитным и дебетовым картам являются наиболее распространенным видом электронных платежей. Несмотря на снижение популярности среди молодого поколения, платежи по кредитным картам по-прежнему являются наиболее используемой формой электронных платежей из-за их предложений вознаграждений и скидок.

- Платежи банковским переводом: Банковский перевод — это перевод средств из одного банка в другой, который можно осуществить несколькими способами. Большинство банковских переводов осуществляются через прямой депозит, когда платежи вносятся в электронном виде на банковский счет получателя. Однако в США банковские переводы осуществляются с переводными платежами ACH.

- Платежи виртуальной картой: Виртуальная карта — это случайно сгенерированный 16-значный номер, который можно использовать только для указанной суммы и с которого можно списать средства только один раз. Благодаря этому виртуальные карты обеспечивают безопасные платежи, которые невозможно расшифровать.

- Трансграничные/валютные платежи: Валютные платежи и трансграничные платежи позволяют компаниям отправлять и получать деньги на международном уровне. Этот процесс осуществляется посредством банковских переводов, форвардных контрактов, кросс-валютных транзакций и т. д. Это особенно полезно для предприятий, работающих с международными клиентами и поставщиками.

Большинство банковских переводов осуществляются через прямой депозит, когда платежи вносятся в электронном виде на банковский счет получателя. Однако в США банковские переводы осуществляются с переводными платежами ACH.

Большинство банковских переводов осуществляются через прямой депозит, когда платежи вносятся в электронном виде на банковский счет получателя. Однако в США банковские переводы осуществляются с переводными платежами ACH.

Плюсы и минусы различных видов электронных платежей

Вполне вероятно, что ваша компания будет использовать комбинацию электронных способов оплаты. Чтобы получить максимальную выгоду, важно понимать риски и преимущества каждого варианта. Некоторые методы лучше подходят для определенных ситуаций: например, дебетовые платежи ACH лучше всего подходят для регулярных платежей, тогда как виртуальные карты идеально подходят для отправки высокозащищенных платежей поставщикам.

Чтобы получить максимальную выгоду, важно понимать риски и преимущества каждого варианта. Некоторые методы лучше подходят для определенных ситуаций: например, дебетовые платежи ACH лучше всего подходят для регулярных платежей, тогда как виртуальные карты идеально подходят для отправки высокозащищенных платежей поставщикам.

Давайте рассмотрим плюсы и минусы распространенных видов электронных платежей:

ACH Debit Pull

Они чаще всего используются для начисления заработной платы, таких как прямой депозит и онлайн-платежи. Дебет ACH вытягивает работу через систему электронных пакетных платежей, в которой получатель платежа или поставщик инициирует «вытягивание» средств, причитающихся со счета плательщика.

- Плюсы: Дебетовые платежи ACH обычно недороги, если не бесплатны.

- Минусы: Обработка запросов может занять несколько рабочих дней и сопряжена с высоким риском по сравнению с другими вариантами электронных платежей, поскольку поставщики имеют доступ к информации о вашей учетной записи.

ACH Credit Push

Они чаще всего используются для осуществления платежей известным поставщикам. Кредитный толчок ACH также работает через систему электронных пакетных платежей, но отличается тем, что платеж инициируется плательщиком и «выталкивает» средства со своего счета.

- Плюсы: Платежи через ACH обходятся значительно дешевле, чем по кредитным картам, и обеспечивают гибкость однократных или регулярных платежей

- Минусы: В отличие от получения дебета, банки взимают комиссию за ввод кредита через ACH, что делает их дорогостоящими обрабатывать. Кроме того, платежи ACH включают информацию о реальном счете, что делает их более рискованными. Обычно они доступны только крупным компаниям с крупными платежами. Как при извлечении дебета из ACH, так и при отправке кредита через ACH данные транзакций не передаются автоматически, что приводит к увеличению времени, затрачиваемого на согласование счетов.

Сопутствующее содержимое. Растет число случаев мошенничества с ACH, поэтому специалистам по работе с кредиторской задолженностью необходимо проявлять бдительность

Растет число случаев мошенничества с ACH, поэтому специалистам по работе с кредиторской задолженностью необходимо проявлять бдительность

предел.

- Плюсы: Это инициированные продавцом транзакции, оплачиваемые с кредитной линии держателя карты, что делает их быстрым и личным способом оплаты.

- Минусы: Кредитные карты могут не приниматься продавцами из-за связанных с этим сборов за обработку. Кроме того, пластиковая карта с единым номером для всех платежей подвержена мошенничеству.

Дебетовая карта

Как и кредитные карты, дебетовые карты чаще всего используются для совершения розничных покупок и транзакций, инициированных продавцом. Однако вместо списания средств с кредитной линии держателя карты эти транзакции снимаются непосредственно с банковского счета держателя карты.

- Плюсы: При оплате дебетовой картой поставщик получает уверенность в оплате, а также экономит время и усилия.

- Минусы: Несмотря на то, что дебетовые карты столь же дешевы и удобны, как и кредитные карты, они мало защищают покупателей и лишь немного дешевле для продавцов.

Коммерческая карта

Коммерческие карты — это кредитные карты, выдаваемые организациями сотрудникам для оплаты покупок, связанных с бизнесом, непосредственно из корпоративной кредитной линии. Эти транзакции, как правило, представляют собой расходы на транспортировку и оплату, регулярные платежи и покупки у поставщиков.

- Плюсы: Коммерческие карты недорогие, быстрые и достаточно безопасные.

- Минусы: Однако их часто трудно отследить и согласовать с точки зрения счета-фактуры.

Виртуальная карта

Виртуальная карта — это карта без пластика, которая позволяет предприятиям генерировать одноразовые 16-значные номера, авторизованные для определенной суммы платежа.

- Плюсы: Виртуальные карты имеют нулевую стоимость для плательщика, являются быстрыми и высоконадежными благодаря процессу, называемому токенизацией платежей, который гарантирует, что информация о банковском счете компании не будет скомпрометирована. Они также позволяют предприятиям получать скидки на покупки.

- Минусы: В настоящее время меньший процент поставщиков принимает виртуальные карты по сравнению с другими методами, хотя это число растет, поскольку как предприятия, так и поставщики лучше понимают преимущества.

Они также позволяют предприятиям получать скидки на покупки.

Они также позволяют предприятиям получать скидки на покупки.Карта для покупок (P-Card)

Как и коммерческие карты, P-карты — это тип корпоративной кредитной карты, которая позволяет совершать покупки без использования традиционного создания счета. Разница в том, что P-карты обычно имеют дополнительные ограничения или ограничения на расходы, когда речь идет о корпоративных покупках.

- Плюсы: Они также недороги, достаточно безопасны и быстры.

- Минусы: Существует неотъемлемая сложность проверки отдельных транзакций по P-картам на предмет рискованной или мошеннической деятельности.

Банковский перевод

Банковский перевод – это платежи в режиме реального времени, которые можно совершать для покупок внутри страны и за рубежом, при этом наличные деньги автоматически переводятся с одного счета на другой.

- Плюсы: Инициирование банковского перевода может занять всего несколько минут, а в США переводы могут быть обработаны так же быстро, как в тот же день. Поскольку банковские переводы требуют подтверждения средств, они являются более гарантированным способом оплаты, чем бумажные чеки.

- Минусы: К сожалению, банковские переводы обходятся дорого и представляют значительный риск для безопасности плательщика, несмотря на быстрое время обработки. Из-за немедленной доступности переведенных средств электронные переводы являются главной целью для тех, кто хочет украсть информацию о банковском счете.

Поскольку каждый бизнес и каждый поставщик индивидуален, маловероятно, что какая-либо организация будет использовать только один метод электронных платежей в своей кредиторской задолженности. По мере роста организации и усложнения ее процессов становится все более важным, чтобы бизнес не только принимал электронные платежи как решение, но и использовал в качестве решения интегрированную кредиторскую задолженность.

С помощью MineralTree организации могут оптимизировать свои платежные процессы и выбирать наиболее эффективные способы оплаты для данной транзакции. Мы можем помочь вам оптимизировать процесс оплаты кредиторской задолженности, объединив несколько типов платежей в единый автоматизированный рабочий процесс, максимизировав скидки по картам, сократив затраты и улучшив оборотный капитал, что в конечном итоге предоставит вам и вашему бизнесу больший контроль над вашими платежами.

Почему вашему бизнесу необходимо учитывать электронные платежи

Если ваша компания все еще выписывает, подписывает и утверждает бумажные чеки, вы будете продолжать жертвовать драгоценным временем на процессы, которые можно легко улучшить. Вот лишь несколько причин, по которым вашему бизнесу следует подумать о переходе на электронные платежи.

Экономия затрат

Затраты на обработку и оплату счетов постоянно занижаются. В то время как прямые расходы, такие как бумага, чернила и почтовые расходы, связанные с оплатой чека, могут достигать 5 долларов за чек, переводы через ACH обходятся в несколько раз дешевле.

Электронные платежи не только сокращают расходы для бизнеса, электронные платежи по кредитным картам фактически приносят скидки. Например, компания, которая платит 10 миллионов долларов в виде платежей поставщикам по своей кредитной карте, может получить скидку в размере 2%, обеспечив возврат 200 000 долларов. Финансовые команды могут стратегически реинвестировать этот кэшбэк в свой бизнес, чтобы работать более эффективно и результативно.

Удобство электронных платежей

Для предприятий, которые платят электронным способом, прошли те дни, когда печатали чеки, выискивали у людей подписи, вкладывали чеки в конверты и рассылали чеки по почте. Оплата электронными деньгами гораздо проще и эффективнее, чем работа с бумажными чеками. Существует несколько способов оплаты в электронном виде, которые упрощают процесс оплаты, причем двумя основными способами являются переводы ACH и виртуальные карты.

Перевод ACH переводит деньги в электронном виде из одного банка в другой. Существуют обычные переводы ACH, которые бесплатны и обрабатываются в течение нескольких рабочих дней, и переводы ACH в тот же день, которые обычно требуют небольшой комиссии, но позволяют обрабатывать платежи в течение того же рабочего дня.

Существуют обычные переводы ACH, которые бесплатны и обрабатываются в течение нескольких рабочих дней, и переводы ACH в тот же день, которые обычно требуют небольшой комиссии, но позволяют обрабатывать платежи в течение того же рабочего дня.

Вышеупомянутые виртуальные карты являются еще одним инструментом, используемым для совершения электронных платежей. Оплата поставщиков виртуальными кредитными картами — это мгновенный процесс, не требующий никаких хлопот и бумажной работы.

Эти упрощенные процессы оплаты приводят к более быстрым платежам и возможности извлечь выгоду из скидок за раннюю оплату, если они предлагаются поставщиками.

Повышенная безопасность

Электронные платежи шифруются для защиты важных данных. Для платежей виртуальной картой процесс, называемый токенизацией, добавляет дополнительный уровень безопасности, чтобы обеспечить защиту конфиденциальной информации кредитной карты. Во время токенизации платежа основной номер счета (PAN) физического лица заменяется случайно сгенерированным 16-значным числом, называемым токеном. Каждый токен может быть списан продавцом только один раз на определенную сумму. Это гарантирует, что данные кредитной карты никогда не будут раскрыты, что снижает риск мошенничества.

Каждый токен может быть списан продавцом только один раз на определенную сумму. Это гарантирует, что данные кредитной карты никогда не будут раскрыты, что снижает риск мошенничества.

Как автоматизация делает возможными электронные платежи

В настоящее время предприятия, автоматизировавшие процесс AP, чаще расплачиваются с поставщиками в электронном виде.

В то время как 53% компаний, которые не автоматизируют платежи, совершают более половины своих платежей бумажными чеками, только 33% компаний автоматизируют оплату чеками так же часто. Кроме того, почти 50% респондентов, использующих автоматизацию, отправляют более четверти платежей в виде переводов ACH. Между тем, только 30% респондентов, которые не используют автоматизацию, так же часто используют переводы ACH.

MineralTree — ведущее решение для автоматизации AP, которое оптимизирует сквозной процесс AP. Команды, внедрившие MineralTree, получили полную отдачу от своих инвестиций в течение 60 дней после внедрения, а также дополнительную экономию времени.

Хотите узнать больше? Запросите бесплатную персонализированную демонстрацию, чтобы увидеть, как автоматизация может помочь вашей команде использовать электронные платежи.

Часто задаваемые вопросы об электронных платежах

Какие существуют распространенные способы электронных платежей?

Наиболее распространенные способы электронных платежей включают ACH, дебетовые и кредитные карты, электронные и банковские переводы, цифровые кошельки и мобильные платежи.

Как работают электронные платежи?

Электронные платежи можно разделить на два типа: разовые платежи поставщику и повторяющиеся платежи поставщику. Однако оба типа традиционно выполняются в следующие три шага.

- Инициирование платежа: Потребитель выбирает способ электронного платежа.

- Аутентификация платежа: информация предоставляется покупателем, включая любые номера счетов или коды безопасности, а затем аутентифицируется контролером.

- Расчет платежа: после подтверждения платежа платеж выполняется и успешно переводится на счет продавца через поставщика электронных платежей.

Как сделать электронный платеж?

Электронные платежи можно производить в любое время, когда ваша компания оплачивает услугу. С MineralTree TotalPay электронные платежи осуществляются автоматически выбранным вами способом оплаты. Вы по-прежнему можете определять, какие поставщики и когда получают оплату, но MineralTree обеспечит своевременные платежи с использованием наиболее подходящего метода оплаты для вашего бизнеса.

Какой способ оплаты лучше всего?

Лучший способ электронного платежа зависит от типа услуги, за которую платит ваша компания. Однако для повышения безопасности, простоты и оптимизации денежных потоков виртуальные платежи по картам позволяют предприятиям делать все это, создавая при этом поток доходов, просто платя своим поставщикам.

Каковы преимущества электронных платежей для бизнеса?

Благодаря переходу на электронные платежи предприятия получат улучшенную безопасность платежей, большую простоту, укрепление отношений с поставщиками, снижение затрат на обработку, улучшенную прозрачность и многое другое. Узнайте больше о преимуществах электронных платежей для вашего бизнеса.

Узнайте больше о преимуществах электронных платежей для вашего бизнеса.

Электронные платежные системы: все, что вам нужно знать

Вы, наверное, слышали об электронных платежных системах и использовали их. Но вы, возможно, не изучали, что означают эти системы, какие типы наиболее важны для вас, как они работают и как они могут помочь вашему бизнесу расти.

Ответы на все эти вопросы вы найдете здесь:

Что такое электронный платеж?Электронный платеж просто означает, что вы платите за товары или услуги через Интернет, что большинство людей делает ежедневно. Недавно купили товар на Amazon? Оплатили счет онлайн? Затем вы воспользовались электронным платежом.

Как это работает? Электронные платежи направляются через электронную систему «супермагистрали», которая в конечном итоге доставляет платеж на банковский счет лица или предприятия, которому платят. Это не только удобнее, чем наличные или бумажные чеки, но и дешевле и безопаснее.

«Что касается способов оплаты, нет ничего более удобного, чем оплата электронными деньгами, — говорится в статье в How Stuff Works. — Вам не нужно выписывать чеки или обращаться с бумажными деньгами. Все, что вам нужно сделать, это ввести некоторую информацию в ваш веб-браузер и щелкнуть мышью. Неудивительно, что все больше и больше людей обращаются к электронным платежам — или электронным платежам — как к альтернативе отправке чеков по почте».

Что такое электронная платежная система? Классификацию и характеристики электронных платежных систем можно свести к системе, обрабатывающей электронные платежи. Электронная обработка платежей осуществляется полностью в электронном виде, без каких-либо физических наличных денег или бумажных чеков для перехода из рук в руки. Эти системы используют различные технологии и протоколы для безопасной обработки, авторизации и завершения транзакций. Это облегчает потребителям (или предприятиям) покупку товаров со всего мира, не беспокоясь о том, что их платеж потеряется на почте или в течение нескольких дней ожидания, чтобы убедиться, что их платеж был обработан правильно и получен продавцом (или поставщиком). .

.

Увеличилось количество методов обработки электронных платежей, которые предприятия могут выбирать для повторяющихся транзакций, например, между вами и вашими поставщиками. Некоторые из них включают кредитную карту, банковский перевод и перевод ACH. При выборе метода онлайн-платежей для вашего бизнеса, который будет использоваться для оплаты счетов, рекомендуется придерживаться «волшебного треугольника» или трех характеристик желаемого метода оплаты: простота, скорость и безопасность.

Программное обеспечение для оплаты счетов, такое как AvidXchange, помогает вашему бизнесу упростить процессы AP, помогая вам автоматизировать оплату счетов, а с помощью AvidPay — решения AvidXchange для автоматизации платежей с полным спектром услуг — вы также можете значительно сократить количество времени, которое ваша команда AP должна тратить на каждый платеж. счета, а также снизить риск мошенничества.

Какие существуют виды электронных платежных систем? Типы электронных платежных систем включают разовые платежи от клиента к продавцу, регулярные платежи от клиента к продавцу и автоматические платежи от банка к продавцу. Давайте посмотрим на каждый:

Давайте посмотрим на каждый:

Единовременный платеж — это единовременный платеж. Вы можете использовать его для покупки потребительского товара или оплаты счета.

Например, вы ищете в Интернете книгу, посвященную последним данным AP, чтобы узнать последние тенденции, советы и рекомендации. Вы нажимаете, добавляете его в корзину, вводите информацию о своей кредитной карте и оформляете заказ. Затем поставщик обрабатывает ваш платеж и отправляет электронное письмо с подтверждением.

Затем продавец книг проверяет, может ли он авторизовать ваш платеж через банковский счет вашей кредитной карты. В случае одобрения банк выполняет электронный платежный перевод средств.

Вы произвели единовременный платеж от покупателя (вас) поставщику.

Периодический платеж от клиента продавцу Периодический платеж работает так же, как и разовый платеж, при условии, что он происходит на постоянной регулярной основе — например, ежемесячно. Например, вы можете запланировать регулярный платеж для погашения ипотечного кредита.

Например, вы можете запланировать регулярный платеж для погашения ипотечного кредита.

Что стоит за процессом?

Вы сообщаете продавцу, например, ипотечному кредитору, номер своего расчетного счета. Затем поставщик получает доступ к вашему банковскому счету один раз в месяц и автоматически снимает ваш платеж по ипотеке.

Автоматический платеж от банка продавцуАвтоматический платеж от банка продавцу — это когда банк устанавливает повторяющийся запланированный платеж. Он работает так же, как регулярный платеж от поставщика к покупателю, за исключением того, что деньги поступают прямо из банка.

К другим популярным типам электронных платежных операций относятся:

- Автоматизированная клиринговая палата

- Виртуальные кредитные карты

Подробнее о каждом из них:

Автоматизированная клиринговая палата (ACH) Платежи ACH осуществляют электронный перевод денег между банковскими счетами. Например, если вы хотите, чтобы банк вашей компании отправил платеж в размере 20 долларов США за книгу, которую вы заказали, непосредственно на банковский счет поставщика, это может быть транзакция ACH.

Например, если вы хотите, чтобы банк вашей компании отправил платеж в размере 20 долларов США за книгу, которую вы заказали, непосредственно на банковский счет поставщика, это может быть транзакция ACH.

В отличие от обычных кредитных карт, которые содержат код безопасности и дату истечения срока действия, виртуальные кредитные карты позволяют вам, как продавцу, войти на портал онлайн-банкинга и создать одноразовую карту. Этот метод обеспечивает дополнительный уровень безопасности по сравнению со стандартными кредитными картами, поскольку номер карты никогда не вводится в Интернете.

Как работают электронные платежные системы?Электронные платежные системы работают, когда люди и электронные технологии работают вместе, чтобы мгновенно перемещать платежную информацию через логическую последовательность шагов – обычно всего за несколько секунд.

Давайте рассмотрим эти шаги на примере покупки книги. Когда вы используете свою кредитную карту для заказа книги на веб-сайте поставщика, вам будет предложено ввести информацию о вашей кредитной карте, включая дату истечения срока действия, трехзначный проверочный код карты и адрес.

Когда вы используете свою кредитную карту для заказа книги на веб-сайте поставщика, вам будет предложено ввести информацию о вашей кредитной карте, включая дату истечения срока действия, трехзначный проверочный код карты и адрес.

Как только вы нажмете кнопку отправки, в игру вступит платежный шлюз. Его основная работа заключается в утверждении или отклонении платежных запросов.

Шлюз передает информацию между веб-сайтом или смартфоном и банковским счетом вашей кредитной карты.

Проверяет точность платежной информации и использует протоколы безопасности и шифрование для обеспечения безопасности транзакций.

Платежный шлюз направляет ваш запрос на покупку компании-эмитенту кредитной карты вашей компании. Эта компания, в свою очередь, проверяет, достаточно ли денег на счету вашей кредитной карты для оплаты книги.

Если это так, шлюз отправляет платеж продавцу.

Каковы особенности электронной платежной системы? Особенности электронной платежной системы включают кредитные и наличные платежные системы. Кредитные платежные системы используют кредитные карты и электронные кошельки. Вот более подробная информация о каждом из них:

Кредитные платежные системы используют кредитные карты и электронные кошельки. Вот более подробная информация о каждом из них:

Финансовые учреждения, такие как банки, выдают кредитные карты людям для использования в деловых и личных финансовых операциях.

Ваша транзакция проходит через систему электронных платежей, которая подтверждает вашу личность и наличие денег на счете вашей кредитной карты для оплаты. Если это так, система одобряет вашу покупку.

Электронные кошелькиЭлектронные кошельки хранят ваши финансовые данные, такие как информация о кредитной карте. В этом приложении вы можете использовать свой смартфон для покупки продуктов. Система распознает, кто вы и что у вас есть деньги на счете вашей кредитной карты для оплаты.

Системы наличных платежей Существуют три функции систем наличных платежей: прямой дебет, электронный чек и электронные деньги. Вот описание каждого из них:

Вот описание каждого из них:

Прямой дебет — это когда человек или компания напрямую снимает средства с банковского счета. Большинство из нас имеют и используют дебетовые карты.

Электронный чек — это просто бумажный чек в электронном формате. Как и в случае с бумажным чеком, платежи осуществляются путем доступа к текущему счету и номерам маршрутизации в вашем банке. Выгоды? Они стоят дешевле, более эффективны и надежны, чем бумажные чеки.

Электронные деньги — это цифровая валюта, которую можно использовать через онлайн-платформы, такие как Apple Pay и Venmo. Электронные деньги, по сути, находятся в цифровом кошельке и могут быть переведены со счета на счет в электронном виде.

В чем преимущества электронных платежных систем?Преимущества электронных платежных систем включают более быстрые и точные платежи, снижение затрат на обработку и повышенную безопасность, и это лишь некоторые из них. Вот пристальный взгляд.

Более быстрые и точные платежи Вы можете начать и выполнить полную транзакцию электронного платежа за секунды (или меньше). Напротив, для отправки бумажного чека по почте и завершения транзакции требуется несколько дней.

Напротив, для отправки бумажного чека по почте и завершения транзакции требуется несколько дней.

Электронные платежные системы снижают затраты на обработку. Они экономят деньги, устраняя расходы на бумажные чеки, марки и почтовые расходы.

Подробнее: 7 заблуждений о переходе на безбумажные процессы AP Безопаснее и удобнееВо время пандемии в прошлом году мы узнали о важности гибкости корпораций для совершения электронных платежей, потому что так много их работники перешли на удаленную работу.

Электронная оплата означает, что работникам не нужно брать на себя ненужный риск для здоровья, посещая корпоративные офисы, чтобы проверить и обработать чеки.

Улучшенный доступ к данным и отчетность Когда компании используют бумагу для осуществления платежей, они часто тратят много времени (и, следовательно, денег) на поиск счетов и заказов на покупку. Поскольку документы разбросаны по разным местам, требуются часы или даже дни, чтобы найти и систематизировать документы и найти соответствующие данные для осуществления платежей.

Поскольку документы разбросаны по разным местам, требуются часы или даже дни, чтобы найти и систематизировать документы и найти соответствующие данные для осуществления платежей.

Электронные платежные системы позволяют избежать этих проблем. Благодаря цифровому хранению в облаке финансовые специалисты могут легко и быстро находить нужные данные о платежах и отчеты. Это также быстрее, ускоряя как утверждения, так и платежи.

Подробнее: Данные и машинное обучение — золотая жила возможностей роста в автоматизации точек доступа Охват новой аудиторииКогда ваша компания создает веб-сайт, на котором клиенты могут покупать ваши товары или услуги в электронном виде, вы открываете новая группа потенциальных клиентов и возможности получения дохода.

Даже когда вы не работаете, клиенты из других стран могут заходить на ваш сайт и совершать электронные платежи за ваши товары или услуги.

«Когда дело доходит до способов оплаты, нет ничего более удобного, чем электронный платеж», — отмечается в статье под названием «Как работают электронные платежи», опубликованной в How Stuff Works. «Вам не нужно выписывать чек, проводить кредитной картой или обращаться с какой-либо бумагой; все, что вам нужно сделать, это ввести некоторую информацию в ваш веб-браузер и щелкнуть мышью. Неудивительно, что все больше и больше людей обращаются к электронным платежам — или электронным платежам — в качестве альтернативы отправке чеков по почте».

«Вам не нужно выписывать чек, проводить кредитной картой или обращаться с какой-либо бумагой; все, что вам нужно сделать, это ввести некоторую информацию в ваш веб-браузер и щелкнуть мышью. Неудивительно, что все больше и больше людей обращаются к электронным платежам — или электронным платежам — в качестве альтернативы отправке чеков по почте».

Основными движущими силами роста электронных платежей являются распространение электронной коммерции, отказ от наличных денег и рост использования мобильных телефонов.

Распространение электронной коммерцииРынок покупки и продажи товаров и услуг в Интернете, часто называемый электронной коммерцией, неуклонно растет в течение как минимум 20 лет.

Электронная коммерция подпитывает рынок электронных платежей, поскольку потребители покупают больше товаров и услуг через Интернет. Почему? Потому что это удобнее, быстрее, дешевле и безопаснее, чем бумажные платежи.

Уже много лет подряд люди используют кредитные карты и системы онлайн-платежей вместо наличных. «Глобальный отказ от использования наличных — это прилив, который поднимает все лодки в индустрии платежей», — отмечается в статье Seeking Alpha.

В отчете со ссылкой на такие источники, как The World Economic Outlook, Nilson и корпоративные отчеты, также отмечается, что за пятилетний период с 2012 по 2017 год использование кредитных или дебетовых карт для совершения глобальных платежей выросло на 6 процентов, в то время как процент операций с использованием карт подскочили с 34 процентов до 42 процентов.

Рост использования мобильных телефонов По мере роста использования смартфонов растут и электронные платежи с использованием этих мобильных устройств. Молодое, более технически подкованное поколение возглавило эту тенденцию, широко используя системы онлайн-платежей для покупки онлайн-игр, создания платежных систем между людьми, таких как Venmo, и заказа услуг совместного использования, таких как Uber.