Современные платежные системы и технологии

Enroll in paymentsystemAbout course

Курс посвящен изучению современной теории платежных систем, тенденций развития национальной платежной системы России, современных платежных услуг в соответствии с общемировыми стандартами и лучшей практикой. Формирует системные знания по вопросам функционирования современной платежной индустрии.

Авторская методика преподавания теории платежных систем и услуг, рассмотрение реальных кейсов из практики российских компаний работающих на рынке платежных услуг. Рассмотрение специфики новых финансовых технологий, применяемых в платежной индустрии, рассмотрена международная практика.

Цель курса — формирование комплекса теоретических знаний и практических навыков применения знаний о национальной платежной системе и платежных услугах на основе финансовых технологий через анализ практических ситуаций и кейсов.

Содержание курса:- Модуль 1.

- Тема 1. Структурные элементы национальной платежной системы

- Тема 2. Национальная платежная система России

- Тема 3. Регулирование платежных услуг и платежных систем

- Модуль 2. Платежные услуги и современные платёжные инструменты

- Тема 1. Платежные услуги

- Тема 2. Платежные инструменты

- Тема 3. Новые платежные услуги и инструменты

- Модуль 3. Системы перевода денежных средств

- Тема 1. Правила осуществления перевода денежных средств

- Тема 2. Перевод денежных средств в рамках платежной системы

- Модуль 4. Платежные системы для перевода крупных сумм

- Тема 1. Основы функционирования ПСКС

- Тема 2. Эффективность и бесперебойность функционирования ПСКС

- Тема 3. Международные стандарты для ПСКС. Зарубежный опыт функционирования ПСКС

- Модуль 5. Розничные платежные системы

- Тема 1. Общая характеристика розничных платежных систем

- Тема 2. Правила розничной платежной системы и договорные отношения субъектов системы

- Тема 3. Порядок оказания платежных услуг в розничной платежной системе

- Модуль 6. Инновационные технологии в платежной сфере

- Тема 1. Инновационные платежные технологии и платежные инновации

- Тема 2. Международный опыт цифровизации платежных услуг

- Тема 3. Анализ российского опыта трансформации платежных услуг

- Модуль 7. Современные платежные технологии

- Тема 1. Биометрическая идентификация

- Тема 2. Открытый банкинг: сущность, принципы и регулирование

- Тема 3. Интернет вещей и искусственный интеллект

- Модуль 8. Риски применения современных платежных инструментов и технологий

- Тема 1. Риски новых платежных технологий

- Тема 2. Наиболее распространенные способы мошенничества в области пластиковых карт и различных дистанционных платежей/li>

- Тема 1.

Зарубежный опыт функционирования ПСКС

Зарубежный опыт функционирования ПСКС Риски новых платежных технологий

Риски новых платежных технологийЕженедельные занятия включают просмотр тематических видеолекций, работу с дополнительными материалами, выполнение тестовых заданий с автоматизированной проверкой результатов. Итоговая оценка за прохождение курса складывается из результатов выполнения контрольных тестов по каждой теме и итогового контроля по всему курсу.

Результат

В результате освоения курса обучающиеся:

- узнают, как регулируется национальная платежная система России, какова ее структура, субъектный состав. О новых платежных инструментах, о месте цифрового рубля в финансовой системе. О порядке образования платежной системы и особенностях ее функционирования. О порядке оказания платежных услуг в платежной системе, о тарифной политике

- научатся оценить эффективность применения новых финансовых технологий (биометрическая идентификация, машинное обучение, интернет вещей, открытый банкинг, блокчейн) при оказании платежных услуг

- познакомятся с практикой применения новых технологий на основе реальных кейсов и дискуссий с представителями бизнес-сообщества

Формируемые компетенции

- ПКП-1 Способность выполнять профессиональные обязанности по осуществлению текущей деятельности институтов финансового рынка в условиях цифровизации, разрабатывать и внедрять инновационные финансовые и кредитные продукты, базирующиеся на современных финансовых технологиях, осуществлять прогнозирование новых явлений в деятельности субъектов финансового рынка

- ПКП-2 Способность находить новые сферы применения финансовых технологий в интересах развития и повышения эффективности деятельности субъектов финансового рынка, выявлять и оценивать возможности применения финансовых технологий, для решения прикладных задач, связанных с оказанием финансовых услуг

- КП-3 Способность выявлять и идентифицировать риски в деятельности институтов финансового рынка в условиях цифровизации, использовать современные методы и модели их оценки, осуществлять мониторинг рисков в целях нейтрализации, а также способность разработать и реализовать политику обеспечения информационной безопасности институтов финансового рынка в условиях цифровизации

Входные требования

Курс «Современные платежные системы и технологии» базируется на знаниях, умениях и владениях, приобретенных студентами в ходе изучения дисциплин: «Деньги, кредит, банки», «Микроэкономика», «Макроэкономика», «Денежно-кредитная и финансовые системы».

Рекомендуемые направления подготовки: 38.03.01 «Экономика»

Длительность в неделях

8Трудоёмкость курса в з.е.

3Об авторе курса

Криворучко Светлана Витальевна,

д.э.н., профессор, профессор Департамента банковского дела и монетарного регулирования Финансового университета при Правительстве Российской Федерации

Мир реализовал все современные платежные технологии». Портал ПЛАС

Главная » Архив » Новости » Платежный бизнес » Владимир Комлев: Мир реализовал все современные платежные технологии

10.09.2018, 11:20

43449Генеральный директор НСПК (оператор платежной системы «Мир») Владимир Комлев выступил на Х Глобальном форуме Альянса за финансовую доступность в пленарной сессии, посвященной технологиям платежных систем для финансовой доступности.

Фото:Платежные системы играют важную роль в упрощении доступа финансовых услуг для населения разных стран. Однако для продвижения технологий, обеспечивающих безопасность, простоту и эффективность платежных услуг необходима соответствующая политика центральных банков и поддержка регулятора, направленная на развитие рынка.

Однако для продвижения технологий, обеспечивающих безопасность, простоту и эффективность платежных услуг необходима соответствующая политика центральных банков и поддержка регулятора, направленная на развитие рынка.

ИТ-направления, которые будут наиболее востребованы

Российская платежная система «Мир» была создана при поддержке государства, и ключевой целью ее создания было сделать платежи внутри страны более доступными, безопасными и бесперебойными. Генеральный директор НСПК отметил, что федеральный закон, регулирующий работу национальной платежной системы, предусматривает перевод всех бюджетных выплат на «Мир» (выплаты также можно получать наличными), а также обеспечение повсеместного приема национальной карты в России.

Если продукт неудобный или не работает, то нельзя обязать людей им пользоваться даже в силу закона. Именно поэтому для банков-участников платежной системы «Мир» и держателей карт разработаны все современные технологии:

«Сегодня нами реализованы все востребованные на платежном рынке решения – бесконтактной оплаты, мобильных платежей, различные нефинансовые сервисы, например, кампусные карты с функцией доступа в университет и к его инфраструктуре, технология безопасной электронной коммерции и многие другие возможности. Кроме того, «Мир» как национальная платежная система обеспечивает прямое и эффективное финансовое взаимодействие между государством и гражданами: проект, который мы реализовали с Фондом социального страхования РФ, позволяет напрямую перечислять ряд социальных выплат держателям карт «Мир», — рассказал

Кроме того, «Мир» как национальная платежная система обеспечивает прямое и эффективное финансовое взаимодействие между государством и гражданами: проект, который мы реализовали с Фондом социального страхования РФ, позволяет напрямую перечислять ряд социальных выплат держателям карт «Мир», — рассказал

Он подчеркнул, что сервисные платформы, разработанные платежной системой «Мир», одинаково доступны всем участникам – как крупнейшим кредитным организациям, так и небольшим банкам, имеющим важное значение для разных регионов нашей страны. Важно также, что внедрение этих технологий не требует дорогостоящего внедрения.

Он отметил, что появление «Мира» на российском платежном рынке также способствовало росту доли безналичных платежей и проникновению доступных современных средств платежа, в том числе благодаря тому, что все участники рынка активно развивают электронные платежные инструменты, более удобные и выгодные, чем наличные.

По материалам НСПК

Рубрика:

{}Платежный бизнес

Теги:

#TELEGRAM

#БЛОКЧЕЙН-ПЛАТФОРМА

#КРИПТОВАЛЮТЫ

#СБЕРБАНК

#ВТБ

#ГРУППА ВТБ

#БАНКИ

#БАНКОВСКИЕ ВКЛАДЫ

#ГУЗЕЛИЯ ИМАЕВА

#НАФИ

#БАНК РОССИИ

#ВТБ24

#БАНКОМАТЫ

#ИНФОРМАЦИОННАЯ БЕЗОПАСНОСТЬ

#НИКОЛАЙ ПЯТИИЗБЯНЦЕВ

#ПЛАТЕЖИ

#СКИММИНГ

#МФК

#МФО

#ANDROID PAY

#GOOG

PLUSworld в соцсетях:

Цифровые платежные услуги в 2023 году: методы, тенденции и технологии

Поделиться в социальных сетях: Insider Intelligence|09 января 2023 г.

исследования ?

Подпишитесь на ежедневный информационный бюллетень eMarketer

Подпишитесь- По мере того, как продавцы и потребители обращаются к электронной коммерции и цифровым покупкам, распространение цифровых платежей продолжает расти.

- Разбираемся, почему наличные остаются для электронных и бесконтактных способов оплаты.

- Вы работаете в финансовой сфере? Получайте информацию о последних технологических инновациях, рыночных тенденциях и ваших конкурентах с помощью исследований на основе данных.

Цифровизация, вызванная пандемией, меняет долю кошельков, поскольку аналоговые методы продолжают сокращаться. На их место вырастут карточные и электронные переводы, в то время как альтернативы, такие как кредиты в рассрочку и криптовалюты, будут угрожать доле рынка гигантов. В условиях усиления конкуренции услуги с добавленной стоимостью могут помочь поставщикам цифровых платежей, процессорам, платежным системам и платежным шлюзам выделиться и генерировать новые, диверсифицированные потоки доходов.

Цифровой платеж — это перевод денег или цифровой валюты с одного счета на другой с использованием технологий цифровых платежей, таких как мобильные кошельки или приложения для мобильных платежей. Цифровые платежи также могут называться электронными платежами.

Электронные платежные системыЭлектронная платежная система в цифровой форме упрощает финансовые транзакции между двумя сторонами. Поскольку переход к онлайн-покупкам продолжает ускоряться, электронные способы оплаты заставляют заинтересованные стороны пересматривать свои стратегии. К электронным платежам онлайн относятся:

- Банковские переводы

- Электронные чеки

- Решения «Купи сейчас, заплати потом» (BNPL)

Мобильные цифровые платежные приложения позволяют пользователям переводить средства физическому лицу или компании через мобильное устройство , включая смартфоны и таблетки. К концу 2023 года мы ожидаем, что 1,152 трлн долларов США будут переведены через мобильные P2P-приложения, в том числе:

К концу 2023 года мы ожидаем, что 1,152 трлн долларов США будут переведены через мобильные P2P-приложения, в том числе:

- Cash App

- Venmo

- PayPal

- Zelle

- Google Pay

Мобильный кошелек — это платформа, которая хранит информацию о карте непосредственно на мобильном устройстве. Он может управлять всем, от кредитных карт, карт вознаграждений, членства и даже идентификаторов. Потребители все чаще обращаются к мобильным кошелькам из-за их удобства и способности снизить уровень мошенничества. Некоторые из наиболее популярных вариантов:

- PayPal

- Apple Pay

- Google Pay

- Samsung Pay

Принятие бесконтактных способов оплаты — бесконтактных цифровых способов оплаты, использующих радиочастотную идентификацию или связь ближнего радиуса действия для совершения транзакций — возросло во время пандемии из-за ограничений по здоровью и мер предосторожности.

Бесконтактные платежи можно осуществлять с помощью:

- Кредитных и дебетовых карт, поддерживающих технологию беспроводной связи (NFC)

- Мобильные кошельки, такие как Apple и Samsung Pay

Нравится, что вы читаете? Нажмите здесь, чтобы узнать больше о ведущих исследованиях Insider Intelligence в области финансовых услуг.

Потребитель использует мобильный кошелек для бесконтактной покупки. Цифровые платежные технологииТехнологии, которые делают возможными эти цифровые платежные услуги, включают машинное обучение и искусственный интеллект. По мере того, как потребители продолжают совершать покупки с помощью своих карт, мобильных кошельков или приложений, технология машинного обучения может изучать этот опыт и со временем улучшать его. Этот улучшенный опыт обеспечивает большую защиту от мошенничества и безопасность.

Кроме того, бесконтактные цифровые платежи основаны на технологиях NFC и защищенной магнитной передачи (MST). Технология NFC обеспечивает связь между двумя электронными устройствами на небольшом расстоянии. Это позволяет потребителям расплачиваться мобильными кошельками через планшеты, смартфоны или смарт-часы. Для сравнения, технология MST использует магнитный сигнал от мобильного устройства к устройству чтения карт — поскольку она эмулирует магнитную полосу, подобную той, что имеется на кредитной или дебетовой карте, технология MST совместима с большинством платежных систем.

Технология NFC обеспечивает связь между двумя электронными устройствами на небольшом расстоянии. Это позволяет потребителям расплачиваться мобильными кошельками через планшеты, смартфоны или смарт-часы. Для сравнения, технология MST использует магнитный сигнал от мобильного устройства к устройству чтения карт — поскольку она эмулирует магнитную полосу, подобную той, что имеется на кредитной или дебетовой карте, технология MST совместима с большинством платежных систем.

Другие технологии, используемые для цифровых транзакций, включают:

Открытые банковские APIИнтерфейсы прикладного программирования (API) позволяют устаревшим банкам обмениваться данными и информацией друг с другом через стороннее приложение. API используются любой компанией (B2B, B2B2C, BaaS) для встраивания своих продуктов в платформу нефинансовой компании.

Открытые поставщики банковских услуг могут открывать новые источники дохода, взимая комиссию в зависимости от услуг, которыми пользуются клиенты; они могут заключать соглашения об обмене данными с партнерами вместо этих сборов или в дополнение к ним; и они могут получить информацию от работы с клиентами, которую можно использовать для улучшения своих собственных предложений.

По данным PYMNTS, по состоянию на начало 2021 года только 30% финансовых учреждений (ФО) фактически использовали API-интерфейсы, отчасти потому, что действующие лица сталкиваются с проблемами, связанными со старой технической инфраструктурой.

Биометрическая верификацияБиометрическая верификация — это любой способ уникальной идентификации человека с помощью устройства, когда оно оценивает одну или несколько отличительных биологических характеристик, таких как отпечатки пальцев, узоры сетчатки глаза, распознавание голоса и подписи.

В сфере финансовых услуг биометрическая проверка используется мобильными приложениями и другими агентами цифровых платежей для аутентификации транзакции. Например, смартфоны могут отправлять информацию с платежным запросом, включая поведенческие биометрические данные. Эти дополнительные сигналы сделают аутентификацию более надежной, а обнаружение мошенничества — более эффективным за счет выявления несоответствий в биометрической информации и платежном поведении.

В сфере финансовых услуг биометрическая проверка используется мобильными приложениями и другими агентами цифровых платежей для аутентификации транзакции. Например, смартфоны могут отправлять информацию с платежным запросом, включая поведенческие биометрические данные. Эти дополнительные сигналы сделают аутентификацию более надежной, а обнаружение мошенничества — более эффективным за счет выявления несоответствий в биометрической информации и платежном поведении.

Технология распределенного реестра (блокчейн)Распределенный реестр — это база данных, которая существует в нескольких местах. Большинство компаний используют централизованную базу данных, которая существует в фиксированном месте; но распределенный реестр исключает третьи стороны из процесса.

Возможно, одной из самых популярных и широко используемых форм распределенного реестра является блокчейн. Технология блокчейн предлагает способ безопасного и эффективного создания защищенного от несанкционированного доступа журнала конфиденциальной активности. Распределенные реестры, такие как блокчейн, особенно полезны в финансовой отрасли, поскольку они снижают операционную неэффективность (экономя время и деньги действующих лиц).

Распределенные реестры, такие как блокчейн, особенно полезны в финансовой отрасли, поскольку они снижают операционную неэффективность (экономя время и деньги действующих лиц).

Потребители оцифровывают платежи, которые они совершают в магазине и в Интернете, делая новые технологические инновации популярными. В этом году число пользователей мобильных платежей P2P вырастет на 9% и достигнет 147,6 млрд в США.

Созревание мобильного P2P расширит возможности — и потребности — для провайдеров в монетизации своего продукта, поскольку увеличение объема поставило отрасль в более выгодное положение, чем когда-либо, чтобы начать получать доходы от услуг. А тенденции роста трансграничных платежей и некарточных платежей в режиме реального времени все чаще становятся барометром общих изменений в отрасли.

Другие тенденции, которые будут продолжать формировать ландшафт цифровых платежей, включают:

- Затянувшаяся финансовая нестабильность в условиях пандемии будет поддерживать активное использование дебетовых карт, но в этом году ожидается стабилизация роста.

- Конкурентные льготы, такие как более низкие комиссии и гибкость платежей, помогут увеличить расходы по кредитным картам.

- Решения BNPL достигают всеобщего признания, позволяя молодым пользователям меньше интересоваться существованием в кредитной экосистеме.

- Чтобы стимулировать расходы, криптопровайдеры расширяют партнерские отношения с сетями, провайдерами и процессорами.

Финансовые услуги

Но прежде чем мы перейдем к этим новым платежным системам, давайте рассмотрим одну из старейших электронных платежных систем — традиционные кредитные карты. Это не только поможет нам лучше понять процессы, задействованные в такой системе, но и их преимущества и недостатки.

Платежная система кредитной карты

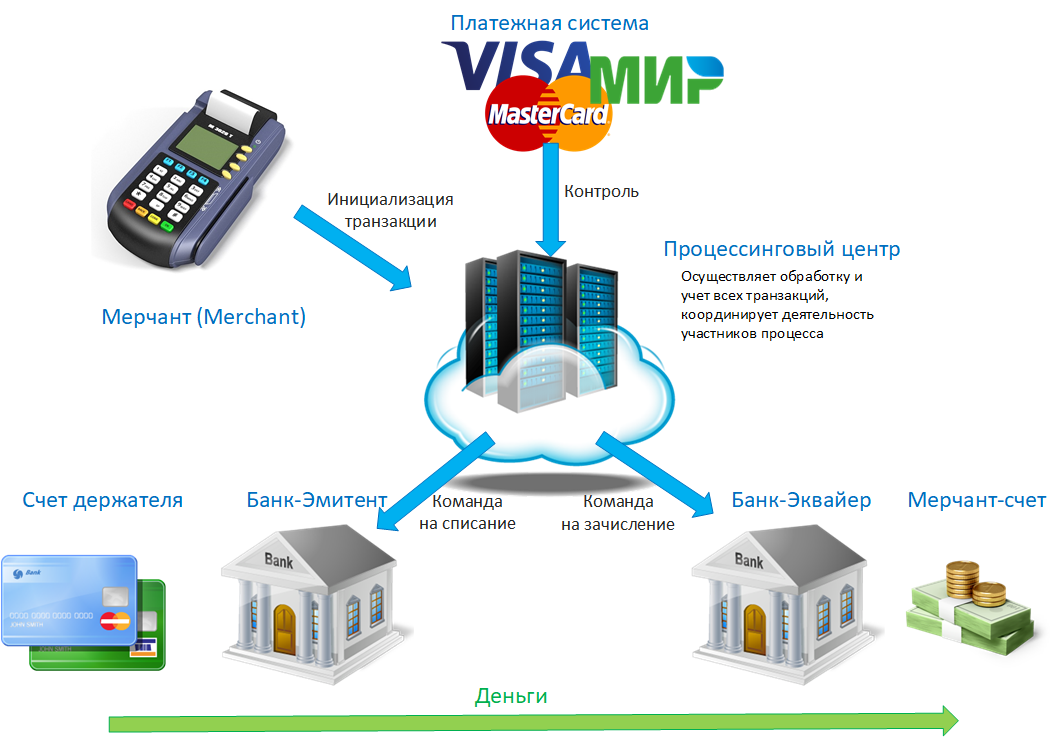

Впервые выпущенная в 1966 году компанией Mastercard в США, обычная платежная система с кредитными картами представляет собой тип электронной платежной системы, в которой используется пластиковая карта с магнитной полосой (или, в последнее время, чип), которая сохраняет информацию о держателе карты. кредитный счет, открытый в банке или другом финансовом учреждении. Владелец карты использует карту для оплаты продуктов и услуг вместо наличных, а транзакции регистрируются банком как долг, который необходимо погасить в заранее определенное время.

Чтобы полностью объяснить, как работают системы кредитных карт, нам нужно объяснить отношения между сторонами, участвующими в этой платежной системе:

- Потребитель : Владелец карты, приобретающий товары и услуги с помощью кредитной карты.

- Торговец : поставщик товаров и услуг, который принимает платежи по кредитным картам.

- Эмитент : Банк или финансовое учреждение, выпускающее кредитные карты для потребителей.

- Эквайрер : Банк, который обрабатывает и осуществляет расчеты по кредитным картам продавца с эмитентом.

- Марка карты : Visa, Mastercard, American Express (AMEX). Это бренды, чьи сети используются для облегчения взаимодействия между эквайерами и эмитентами при авторизации и расчетах по транзакциям.

- Поставщик платежных услуг (PSP): Сторонний поставщик услуг, который обрабатывает платежные операции между продавцами и несколькими эквайерами.

- Платежный коммутатор : внутренние или сторонние поставщики услуг, которые предоставляют услуги маршрутизации между продавцами и несколькими PSP.

Модель потока транзакций для крупных продавцов

Как работают кредитные карты?

Вот типичный процесс, который происходит после считывания кредитной карты:

- потребитель проводит своей кредитной картой по терминалу торговой точки продавца (PoS) для покупки товаров и услуг.

- Терминал PoS считывает магнитную полосу на карте, а затем отправляет информацию о кредитной карте в систему PoS продавца .

- Затем система PoS связывается с PSP , который, в зависимости от марки используемой карты, связывается с назначенным эквайером для авторизации транзакции.

- Эквайер использует сеть бренда карты для связи с эмитентом кредитной карты.

- Эмитент возвращает статус авторизации эквайеру , используя сеть бренда карты.

- Наконец, эквайрер передает авторизацию PSP, который перенаправляет ее в систему PoS, которая затем завершает транзакцию.

Все это происходит за считанные секунды, и благодаря прорывам в онлайн-технологиях это очень надежный процесс оплаты, который легко доступен практически в любой точке мира.

Каковы его преимущества?

Одним из ключевых преимуществ использования кредитной карты является то, что потребители могут отложить оплату своих покупок на более позднее время.

Это особенно удобно, когда потребитель в момент совершения покупки оказывается без наличных денег. Существует также тот факт, что многие банки позволяют держателям карт оплачивать возникшую задолженность по кредитной карте частями или частями.Это также широко распространено во всем мире, поэтому потребителю не совсем не повезло, если по какой-то причине у него осталась только его кредитная карта в другой стране, при условии, что он принимает карту своей марки.

Каковы его недостатки?

После бума электронной коммерции кредитные карты стали целью многих киберпреступников, которые разработали множество вредоносных программ и фишинговых схем для кражи банковских учетных данных. Но кредитные карты также имеют свою долю офлайн-угроз с распространением клонеров карт — розничных устройств PoS, которые были подделаны или изменены для сохранения информации о картах, которые использовались на них. Простота традиционной карты с магнитной полосой позволила преступникам легко использовать эти методы и устройства для сбора этой информации для собственной выгоды, например, использование информации об украденной кредитной карте для оплаты собственных покупок, т.

Скребки е. мошенничество с кредитными картами. .PoS RAM — это вредоносное ПО, предназначенное для выполнения тех же действий, что и клонеры карт, но без необходимости в устройстве или физическом доступе к машине. Вредоносное ПО заражает розничные PoS-устройства и удаленно отправляет информацию киберпреступникам.

Наконец, кража или утеря кредитной карты владельца карты также может привести к несанкционированным платежам, но, к счастью, компании-эмитенты кредитных карт разработали правила защиты своих клиентов от таких неприятных инцидентов. В худшем случае потребителю нужно будет только заполнить формы, чтобы заявить, что его карты использовались без его разрешения.

Технологии обработки платежей следующего поколения

Многочисленные угрозы, которые преследуют традиционную платежную систему с помощью кредитных карт, в сочетании с новыми технологиями привели к разработке различных технологий обработки платежей, которые не только обеспечивают более удобные транзакции, но и являются более безопасными.

Нажмите на ссылки ниже, чтобы прочитать о новых технологиях, о том, как они работают, а также об их преимуществах и недостатках.- Кредитные карты EMV . Эти карты, также называемые картами с чипом и PIN-кодом, оснащены чипом, в котором хранится криптограмма, обнаруживающая измененные транзакции. Также требуется PIN-код для дополнительной аутентификации.

- Бесконтактные кредитные карты RFID . Эта платежная технология использует пассивную радиочастотную идентификацию, которая позволяет держателям карт махать картами перед радиочастотными терминалами для совершения транзакций.

- Мобильные кошельки — Впервые запущенная в Японии в 2004 году, эта технология работает на смартфонах с поддержкой NFC, и с тех пор ее внедряют Google и Apple на своих мобильных платформах.

- Apple Pay

- Android Pay

- Новые архитектуры обработки платежей — три архитектуры нового поколения, предназначенные для повышения безопасности мобильных платежей.

- Потребитель : Владелец карты, приобретающий товары и услуги с помощью кредитной карты.

Что это такое, как они работают и каковы их плюсы и минусы.

Что это такое, как они работают и каковы их плюсы и минусы.

Это особенно удобно, когда потребитель в момент совершения покупки оказывается без наличных денег. Существует также тот факт, что многие банки позволяют держателям карт оплачивать возникшую задолженность по кредитной карте частями или частями.

Это особенно удобно, когда потребитель в момент совершения покупки оказывается без наличных денег. Существует также тот факт, что многие банки позволяют держателям карт оплачивать возникшую задолженность по кредитной карте частями или частями. е. мошенничество с кредитными картами. .

е. мошенничество с кредитными картами. . Нажмите на ссылки ниже, чтобы прочитать о новых технологиях, о том, как они работают, а также об их преимуществах и недостатках.

Нажмите на ссылки ниже, чтобы прочитать о новых технологиях, о том, как они работают, а также об их преимуществах и недостатках.