|

www.sites.google.com

Электронные денежные системы

Понятие и виды электронных денег

Определение 1

Электронные деньги представляют собой денежное обязательство некой организации, выпустившей их, находящееся на электронном носителе в управлении у пользователя.

Электронные деньги обладают определенным набором признаков и свойств, к которым в частности можно отнести:

- Эмиссия только в электронной форме

- Хранение осуществляется на электронном носителе

- Эмитент гарантирует их обеспечение обычными деньгами

- Признаются как средство платежа и эмитентом, и рядом прочих организаций

Замечание 1

Чтобы ясно понимать, что такое электронные деньги, следует отличать их от привычной безналичной формы денежных средств. Безналичные деньги выпускают только Центральные Банки, которые и устанавливают правила их обращения внутри страны.

Преимущества и недостатки электронных денег

Электронные деньги, несмотря на их новшество для современной экономики, при известном и авторитетном эмитенте нисколько не хуже привычных нам денег, а даже во многом способны облегчить процессы расчетов. У электронных денег есть и свои неоспоримые преимущества:

- Электронные деньги объединяемы и делимы, что исключает необходимость наличия сдачи при расчетах.

- Компактность, поскольку хранение электронных денег не требует места, специального устройства или какой-либо механической защиты

- Нет необходимости пересчитывать деньги, перевозить их – эти функции берут на себя непосредственно инструменты осуществления платежей и хранения денег в автоматическом режиме

- Затраты на эмиссию электронных денег минимальны, поскольку нет необходимости в металле для чеканки монет и печатании бумажных денежных знаков

- Неограниченный срок службы, поскольку износу электронные деньги не подлежат

Однако, электронные деньги обладают и негативными характеристиками, которые несколько приуменьшают преимущества электронных денег. К числу таковых можно отнести:

- Обращение электронных денег не регламентируется законодательно

- Требование наличия специализированных инструментов для проведения платежей

- Нет разработанных средств защиты электронных денег от подделок

- Не все продавцы продукции принимают платежи посредством электронных денег

- Нет никаких государственных гарантий добросовестности эмитентов и надежности электронных денег

Существующие электронные денежные системы и основы их функционирования

Стоит немного поговорить о самых распространенных электронных денежных системах в нашей стране. Бесспорно, наиболее широкое распространение у пользователей получили такие электронные платежные системы как «WebMoney» и «Яндекс.Деньги». Их доля на рынке электронных платежных услуг составляет более 80%. Также в России прижились «PayPal», «Qiwi», «Moneybookers».

Замечание 2

«WebMoney» позиционируют себя как «международную систему расчетов». Эта система была основана в 1998 году. Ее владелец – компания «WM Transfer» Ltd зарегистрирована в Лондоне, однако, все технические центры и главный аттестационный центр расположены в г. Москва. В данной платежной системе возможно осуществление платежей с участием электронных эквивалентов ряда валют мира.

Система «Яндекс.Деньги» начала работать с 2002 года. Она опосредует расчеты среди ее участников в отечественных рублях. Здесь применялось два вида расчетов:

- Посредством «Яндекс.Кошелька» — доступ к нему возможен через web-интерфейс

- Посредством «Интернет.Кошелька» — некий счет, операции по которому производятся с использованием специального программного обеспечения.

Сегодня пользователям доступна услуга только с использованием «Яндекс.Кошелька». Этот платежный инструмент успешно функционирует при готовности организаций-продавцов к приему электронных денег как средства платежа. Такое условие гарантируется эмитентом, который обязуется выплатить реальную валюту в обмен на электронные деньги, которые он ввел в обращение.

spravochnick.ru

Электронные денежные системы — энциклопедический справочник и словарь для студента от А до Я

- Что такое электронные денежные средства?

- Электронные денежные системы: преимущества и недостатки пользования

- Основы функционирования электронных денежных систем

Что такое электронные денежные средства?

Электронные денежные средства — это средство оплаты, имеющее ценность настоящих денег, размещенное на электронном носителе пользователя. С другой стороны, это денежное обязательство организации, которая выпустила их. К электронным деньгам невозможно прикоснуться, однако они идентичны настоящим деньгам в ценности и платежеспособности.

Электронные деньги обладают следующими признаками:

- Выпуск и пользование в электронной форме;

- Хранение в электронном формате;

- Возможность вывода в виде обычных денежных средств;

- Возможность оплачивать товары и услуги ряда организаций в электронном формате.

Электронные деньги отличаются от безналичной формы расчета, которую выпускает и регулирует Центральный банк. На нашем сайте можно заказать реферат на тему «Электронные денежные системы» и всесторонне изучить информацию по заданной тематике.

Электронные денежные системы: преимущества и недостатки пользования

Авторитетный эмитент позволяет облегчить и ускорить процессы расчетов валютных операций, покупку товаров и услуг. Для современной экономики такая форма является новшеством. Использование электронных денег имеет свои преимущества и недостатки. К преимуществам относится:

- Отсутствие сдачи при расчетах. Деньги электронного формата объединяются и делятся, вплоть до копеек. Это удобно при оплате покупок небольшой стоимости.

- Компактное, удобное хранение на электронном носителе. Отсутствует необходимость искать надежное место для хранения, использовать тайники и сейфы.

- Электронные деньги не нужно постоянно пересчитывать, программные инструменты делают все в автоматическом режиме.

- Минимальные затраты на эмиссию. Отсутствие необходимости в выпуске бумажных денег и чеканки монет минимизирует затраты на эмиссию.

- Срок использования электронных денег не ограничен.

К недостаткам относится:

- Отсутствие законодательных норм по обращению электронных денег.

- Необходимость наличия специальных инструментов, обеспечивающих расчетные операции.

- Отсутствие надежных средств защиты денег электронного формата от подделок.

- Современную систему оплаты приветствуют не все продавцы и поставщики услуг. Можно столкнуться с отказом в принятии оплаты по электронной форме.

- Отсутствие государственных гарантий, которые законодательно закрепляют надежность эмитентов и использование электронных денег.

Основы функционирования электронных денежных систем

В России и на территории постсоветского пространства наиболее популярными являются системы электронных денег «Яндекс.Деньги» и «WebMoney». Их используют более 80% пользователей для оплаты товаров, услуг, проведения расчетных операций в глобальной сети интернет. Второстепенную позицию занимают «Qiwi», «PayPal», «Moneybookers».

Платежная система «WebMoney» функционирует с 1998 года. Она представляет собой международную систему расчетов. В ней можно осуществлять расчетные операции электронным эквивалентом ведущих стран мира. Владельцем компании считается «WM Transfer» Ltd, регистрация которой проходила в Лондоне. В Москве размещены технические отделы и аттестационный центр компании.

«Яндекс.Деньги» более молодая платежная система, она начала свою деятельность с 2002 года и крепко закрепилась на территории России. Расчеты внутри системы проводятся в рублях. Осуществить расчет можно 2 способами:

- Через «Яндекс.Кошелек», доступ к которому обеспечивается через web-интерфейс;

- Через «Интернет.Кошелек», который представляет собой счет, через который расчетные операции производятся посредством инструментов программного обеспечения.

На сегодняшний день пользователям «Яндекс.Деньги» доступна услуга «Яндекс.Кошелька». Он благополучно функционирует и обеспечивает быстрый, удобный процесс перевода денежных средств.

sciterm.ru

виды, понятие, перспективы, функции и т.д.

Развитие интернета способствовало появлению на его ресурсах значительного числа онлайн сервисов, предлагающих электронные деньги как средство платежа за покупки и проделанную работу. Пользователи всемирной паутины быстро оценили преимущества мгновенных платежей электронными деньгами, несмотря на присутствие определенных рисков и слабой регулируемости процесса.

Электронные деньги в современной рыночной экономике уже заняли свою немалую нишу. Все больше предпринимателей пользуются возможностями платежных сервисов и программ. С каждым годом растет удельный вес компьютерных операций среди платежных сделок.

Предлагаем рассмотреть в данной статье основные вопросы, связанные с функционированием цифровых денег в современной финансовой системе.

Что такое электронные деньги

Сущность электронных денег очень проста и доступна для понимая практически любому пользователю Интернета. Большинство из нас в той или иной мере пользовались хоть раз в своей практике электронными деньгами.

В финансовых структурах ЕС, где с начала 90-х годов начали серьезно мониторить обращение появившихся новых платежных инструментов, сформулировали свое понятие электронных денег. Под ними понимаются финансовые обязательства, принятые компанией-эмитентом, выраженные в электронных единицах, находящиеся на программно-техническом оборудовании в распоряжении клиента. При этом они представляют собой эквивалент настоящих денежных средств, содержащихся в эмитирующем банке.

Установлены критерии возникновения электронных денег в современной финансовой системе:

- их размещение и хранение должно быть на программно-техническом устройстве;

- весь объем выпускаемых знаков обязательно обеспечивается реальной денежной массой;

- безусловное принятие в качестве платежного инструмента коммерческими и банковскими структурами.

Эмиссия электронных денег выполняется компаниями, получившими на эту деятельность разрешение от государства. В России этим правом обладают только кредитные учреждения, которым Центробанк выдал соответствующую лицензию.

Электронные деньги в современной рыночной экономике России начинают занимать важное место. Как показывает статистика, структура платежей в стране заметно меняется. Если в 2012 году оплата наличными составляла 78% от общего количества микроплатежей, то в 2018 г. доля цифровых платежей возросла до ощутимых 55%. Это наглядное свидетельство того, что электронные деньги в России развиваются также стремительно, как и в ведущих экономических державах.

Функции электронных денег фактически не отличаются от обычных банкнот или монет. Электронные деньги в современной рыночной экономике успешно выступают как инструмент платежа. Оплата электронными деньгами стала уже привычной во многих сферах: покупки на просторах интернета, оплата коммунальных услуг, поездок в городском транспорте, плата за телевидение, пользование мобильной связью и много чего другого. В большинстве торговых точек установлены терминалы, принимающие пластиковые карты множества платежных систем.

В цифровых знаках можно держать безопасно накопления и сбережения. При желании можно найти ресурсы, где даже начисляют процент или определенные суммы виртуальных единиц на остаток средств. С цифровыми деньгами возможно произвести обмен на наличные в различной валюте.

Будущее электронных денег

Перспективы развития электронных денег огромны — ввиду простоты их использования.

Финансовый статус электронных денег в современной экономике – это инструмент платежа, которому присущи свойства обычных денег. С наличными купюрами они схожи тем, что потребители могут рассчитываться, не прибегая к услугам банков. По сути, цифровые деньги стали все больше заменять наличные расчеты, и по мнению многих финансистов способны полностью вытеснить наличные средства. У них есть целый ряд преимуществ:

- мгновенный расчет;

- не нужно считать и искать сдачу;

- существенно сокращают время обслуживания клиентов;

- сокращают расходы на изготовление банкнот и монет, издержки по их перевозке, хранению, охране;

- исключают человеческий фактор при расчетах;

- отсутствует фактор износа купюр и монет, потери физических свойств для обращения.

По сути, электронные наличные деньги — это цифровая по технологии форма выражения цены какого-либо имущества, к которому принадлежат и деньги. Данное утверждение хорошо видно на примере наличия средств в мобильном телефоне.

Радужные перспективы развития электронных денег подтверждает и динамика такого показателя, как структура платежей. Все более расширяются технические возможности онлайн-сервисов, становятся обычными торговые операции в зарубежных интернет-магазинах. Растет количество платежей через электронные кошельки, все чаще оплату покупок возможно производить сотовым телефоном. Эксперты сходятся во мнении, что в ближайшие годы именно этот способ платежей ждет наибольший прорыв. Повышается роль электронных денег в бизнес-отношениях между экономическими субъектами. Для них сервисы предлагают новые услуги по приему и обработке платежных инструментов.

Появляются новые цифровые криптовалюты; как называются многие из них сложно даже запомнить.

Разница между электронными и безналичными деньгами

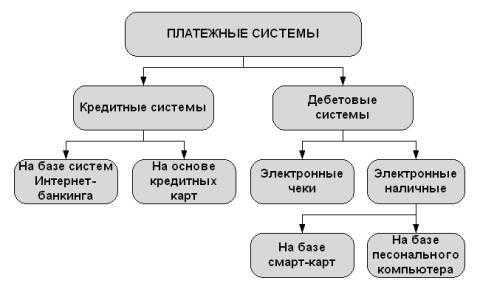

Расчеты безналичными деньгами производятся всегда персонифицировано, с четким указанием реквизитов плательщика и получателя, в них пронимают непосредственное участие банки, которые открывают для этого специальные счета. При цифровых расчётах плательщику достаточно указать реквизиты, название контрагента. Поэтому к электронным деньгам не относят депозитные средства.

Технология платежей электронными деньгами в различных платежных ассоциациях имеет схожие основные принципы. Учредителями производится эмиссия электронных денег, создается коммуникационная база сервиса. Она включает:

- официальный сайт, на котором производятся регистрация участников системы и транзакции по их счетам;

- цифровые кошельки, информирующие своего клиента о сумме, которой он может оперировать;

- онлайн сервис, через который производятся операции по запросам пользователей.

Организатор системы заключает соглашение с кредитной организацией, которая будет осуществлять конвертацию настоящих денежных средств в электронные.

Полезные термины

Познакомимся с некоторыми терминами, применяемыми в практике электронных расчетов.

Клиринговая организация. Осуществляет передачу денежной стоимости и информации внутри созданной финансовой структуры.

Клиринговая палата. Центр, благодаря которому банки и участники ассоциации обмениваются финансовой информацией. Отвечает за осуществление расчетов по установленным правилам и в назначенное время.

Электронный кошелек. Перезагружаемая многоцелевая предоплаченная карта. Используется для микроплатежей.

Эмитент. Компания или банк, который эмитирует соответствующий платежный инструмент.

Платежная система. Состоит из организаций, финансовых инструментов, банковских процедур, обеспечивающих проведение денежных расчетов.

Предоплаченная карта. Карта, которую держатель заранее оплатил эмитенту.

Электронный платёж. Платёж, проводимый с помощью программно-технического оборудования по установленным правилам.

Классификация, виды

Классификация электронных денег традиционно подразумевает их следующее деление:

- по типу технического устройства – с использованием сетей или смарт-карт;

- уровню общения – персонифицированные или анонимные;

- государственному регулированию статуса цифровых денег – фиатные и нефиатные.

Электронные деньги на базе смарт-карт внешне выглядят как пластиковые карты с микрочипом. Держатели переводят на них средства со своих банковских счетов. В дальнейшем все операции с подобными картами осуществляются только в границах средств, перечисленных заранее. К таким инструментам относятся пластики MONDEX, Visa cash.

Более распространены и известны многим пользователям интернета электронные деньги на базе сетей. Так называемые электронные кошельки используют филансеры, покупатели товаров в сетевых магазинах, любители всевозможных онлайн игр. Подобные виды электронных денег применяются большинством коммерческих сервисов.

Анонимные системы представляют клиентам возможность производить платежи без авторизации. Персонифицированные сервисы требуют непременной идентификации клиента.

К фиатным относят цифровые средства, обеспеченные национальной валютой. Их эмиссию и дальнейшее функционирование, порядок проведения операций, регулируются законами данного государства.

Нефиатные виды электронных денег представляют валюту, выпуск которой осуществлен частной платежной ассоциацией. Их обращение правительства регулируют только в определенной части.

Международные

Электронные деньги в современной рыночной экономике представляют прежде всего крупнейшие трансконтинентальные компании.

Paypal

Многие пользователи и эксперты считают ее самой популярной электронной ПС в мире. Гигант индустрии быстрых расчетов работает с фиатными дензнаками в 200 государствах, имеет свыше 200 млн пользователей. К кошельку зарегистрированных участников предлагается привязка многоцелевой банковской карты.

Электронные средства Пейпал принимают практически в любом сетевом магазине на планете. При оплате нет необходимости ввода реквизитов пластика. Структура давно зарекомендовала себя как безопасный сервис при оплате заказов в интернете: данные о клиенте никогда не будут переданы третьим лицам или торговым сетям. С 2011 г. работает в России.

К недостаткам системы относят высокие комиссионные, возможные блокировки учетной записи по незначительным поводам.

AliPay

Крупнейшая платёжная система, входящая в Alibaba Group. Создана в 2004 г. Помимо оплаты товаров внутри группы Alibaba Group, услугами Алипей пользуются свыше 460 тысяч фирм по всей планете. Компанией разработана программа платежа напрямую с сотового телефона.

PAYEER

Производит переводы без комиссий во всех странах мира. Насчитывает свыше 15 млн. пользователей. Для клиентов при проведении операций соблюдается анонимность. Отсутствует блокировка учетных записей. Можно выпустить бесплатную карту и осуществлять выводы на нее с нулевой комиссией.

Российские

Электронные деньги в России стали широко известны во многом благодаря работе в стране таких ветеранов рынка, как Вебмани, Яндекс.Деньги, КИВИ.

Яндекс.Деньги

Работает свыше 16 лет. Производит переводные операции. Предоставляет возможность расплачиваться за услуги телефонной связи, интернет-ресурсов, ЖКХ; заниматься продажей, куплей и обменом цифровых валют; привязывать к кошельку карту от Яндекса, с которой можно расплачиваться в магазинах. Создан сервис для приема платежей бизнес-структурами Яндекс.Касса. Насчитывает свыше 20 способов оплаты.

Вебмани

Один из ветеранов платежной индустрии на российском рынке.Специально создана для русскоязычных пользователей Всемирной сети.

Особенностью системы является оплата электронными деньгами – титульными знаками WM.

С её помощью потребители могут оплачивать приобретение товаров и услуг на вэб сайтах, осуществлять обмен «титульных» знаков WM на реальную валюту через обменники. Для предпринимателей созданы программы приема платежей за продукцию на своих сайтах. Пополнение кошелька предусматривает применение нескольких способов.

Киви

Известна своими многочисленными терминалами по приему простейших платежей за телефон, коммунальные услуги и т. п. Оплата электронными деньгами возможна также через мобильное приложение или компьютер, причем ввод средств и оплата многих сервисов производится без комиссии. Вывод средств с кошелька осуществляется разными способами, в том числе на карту Киви, с которой можно совершать покупки в магазинах.

Иностранные

Электронные деньги в современной рыночной экономике давно стали интернациональными, перешли границы между странами и континентами. Так, россияне могут пользоваться услугами многих зарекомендовавших себя иностранных компаний.

ADVCASH

Основана в 2014 году. Многофункциональная платежная система. Осуществляет транзакции по всему миру. Работает со всеми основными в России валютами.

Предлагает как виртуальную, так и пластиковую карту МастерГард. Все внутрисетевые транзакции – без взимания комиссии.

PERFECT MONEY

Создана в 2007 году. Официальный веб-портал поддерживает 23 языка. Обрабатывает свыше 40 млн операций ежедневно. Минимальные комиссии. Купля-продажа фиатных и электронных валют онлайн. Кошелек можно пополнить разными способами. Заслуживает внимания такая опция, как ежемесячные выплаты клиентам с суммы остатка на счете. Высокий уровень защиты аккаунтов.

Epayments

Основана в 2011 г. Насчитывает более полумиллиона участников системы. Ежегодный объем сделок составляет свыше трех с половиной млрд евро.

Доступен вывод дензнаков на карты ePayments, Visa, MasterCard, на счет в банке, на аккаунт в Яндекс.Деньги. Многоцелевая карта компании от Mastercard позволяет расплачиваться в магазинах, обналичивать средства в банкоматах России, также, как и в других странах мира.

Американские

PAYONEER

Основана 14 лет назад. Основное направление: выполнение переводов денежных средств. Востребована у фрилансеров, выполняющих заказы от зарубежных компаний: сервис осуществляет выплаты без территориальных ограничений. Может производить выплаты в 200 странах, используя более чем 90 местных валют. Одно из достоинств компании: для любого клиента счет открывается в долларах США. Характерны минимальные комиссии на операции по переводам и снятию наличных.

Stripe

В США считают сервис отличной альтернативой PayPal. Предприниматели, воспользовавшись услугами компании, смогут принимать платежи из 25 стран в 100 различных валютах разными способами. Обладает простым и понятным интерфейсом.

Какие электронные деньги лучше

Электронные деньги в современной рыночной экономике играют все большую роль. Для предпринимателей важно определиться с кем лучше сотрудничать в этой сфере.

Выбор лучшей системы во многом зависит от потребностей пользователя. Кого-то интересуют низкие комиссии, другому важно выбрать конкретный денежный знак. Мы составили на основе подобранных вышеуказанных компаний список из шести особо зарекомендовавших себя на рынке электронных платежных систем.

- Paypal

- Payeer

- Advcash

- Perfect money

- ePAYMENTS

- Яндекс.Деньги

Смотрите также:

xn—-btbkcjf0bkkhjo.xn--p1ai

Электронные деньги и платежные системы

- Инвестиции

- Yesss Capital

- Shanghai Company

- Супер Копилка

- Wise Deposit

- Euro Capsule Resort

- Saxore

- Wssavior

- EtheReal Global

- Mizes

- Right Робот

- Платформа eToro

- Бинариум

- Amarkets

- Новичкам

- Инвестиции в сети FAQ

- С чего начать новичку

- Куда инвестировать

- Словарь Инвестора

- Калькулятор Инвестора

- Истории Успеха

- Полезные Программы

- Рефбек партнерам

- Страховка инвестиций

- Обмен валют онлайн

- Курс криптовалют онлайн

- Лучший инвестор месяца

- Обучение

- О блоге

- Об авторе

- Отзывы о блоге

- Важная информация

- Контакты

- Связь с автором

- Реклама

- Личный кабинет

- Главная

- Что такое Форекс (Валютный рынок)?

- V.I.P. доступ к закрытой информации от Blogvestor.Biz по заработку 360-818% годовых!

- Робо-Тесты

- Обмен валют онлайн

- Управление подписками

- Поиск

- Важная информация

- Кабинет инвестора

- Услуги Листинга

- Курс криптовалют на сегодня в режиме реального времени!

- Новичкам

- 1. Инвестиции в сети FAQ

- 2. С чего начать новичку

- 3. Куда инвестировать

- 4. Рейтинг памм-счетов

- 4. Словарь Инвестора

- 5. Калькулятор Инвестора

- 6. Истории Успеха

- 7. Полезные Программы

- 8. Рефбек партнерам

- 9. Страховка инвестиций

- Отзывы о блоге

- Обучение

- Реклама

- Об авторе

- Контакты

- Статьи сайта

blogvestor.biz

Введение

Деньги – одно из величайших наших изобретений – составляют наиболее увлекательный аспект экономической науки. Деньги — один из наиболее важных разделов экономической науки. Они представляют собой нечто гораздо большее, чем пассивный компонент экономической системы, чем простой инструмент, содействующий работе экономики. К.Маркс показал, что “деньги – продукт стихийного развития товарных отношений, а не результат договоренности товоропроизводителей или какого-либо иного сознательного акта”. Впервые в истории науки Маркс произвёл анализ форм обмена, развития формы стоимости, что и позволило установить происхождение и необходимость денег. Уже в простой форме стоимости заключались противоречия, развитие которых в длительном историческом процессе развёртывания обмена привело к появлению денег.

Правильно действующая денежная система вливает жизненную силу в кругооборот доходов и расходов, который олицетворяет всю экономику. Хорошо работающая денежная система способствует как полному использованию мощностей, так и полной занятости.

И наоборот, плохо функционирующая денежная система может стать главной причиной резких колебаний уровня производства, занятости и цен в экономике, исказить распределение ресурсов.

В настоящее время достижения научно-технического прогресса позволяют делать покупки, не покидая своей квартиры (рабочего места). Стало это возможным благодаря такому достижению в области информационных технологий как всемирные компьютерные сети. В настоящий момент в нашем государстве, в отличие от более развитых государств, данная сфера находится на ранней стадии развития. Электронные платежные системы позволяют приобретать желаемый товар независимо от местонахождения покупателя и продавца. Многие полагают, что электронные деньги это пластиковые карты (дебетовые или кредитные), позволяющие вместо наличных денег расплачиваться ими в магазинах и прочих учреждениях. Однако, пластиковые карты наподобие широко распространенных Visa, MasterCard, Cirrus не являются электронными деньгами как таковыми. Это всего лишь средство доступа к счету, открытому в банке, эмитировавшем данную карту и являющемся участником какой-либо из названных одноименных систем.

Электронные деньги является наиболее простой и быстрой формой расчета, доступной практически в любой стране мира.

Целью данного реферата является раскрытие сущности электронных денег в экономике, выявить их особенности, показать виды электронных денег.

В соответствии с поставленной целью выявляется ряд задач:

— рассмотреть сущность электронных денег;

— показать различные виды электронных денег;

— выявить проблемы использования электронных денег;

— показать перспективы использования электронных денег.

Источники информации – научные труды отечественных и зарубежных авторов, а также личные наблюдения автора.

Глава I. Теоретические аспекты понятия «деньги»

Понятие и сущность денег

В экономической литературе рассматриваются в основном две концепции происхождения денег: рационалистическая и эволюционная. Первая концепция впервые изложена в работе Аристотеля “Никромахова этика”. Она господствовала вплоть до конца XVIII в. и объяснял происхождение денег как результат соглашения между людьми. Подобным образом трактуют деньги и некоторые современные экономисты. Так, П. Самуэльсон рассматривает деньги как искусственную социальную условность. Дж. Гэлбрэйт считает, что “закрепление денежных функций за благородными металлами и другими предметами – продукт соглашения между людьми”. Эволюционная концепция объясняет происхождение денег как продукт развития товарного производства и процесса обмена. Наиболее последовательным сторонником этой концепции являлся К.Маркс, который указывал, что “стоимость создаётся абстрактным трудом, но её нельзя обнаружить в товаре даже при помощи микроскопа. Как общественное свойство товара стоимость можно выявить только путём приравнивания одного товара к другому в процессе обмена, т. е. как меновую стоимость. Существуют два полюса выражения стоимости: относительная форма стоимости – представляет товар А, который выражает сою стоимость в товаре Б, и эквивалентная – представляет товар Б, служащая материалом для выражения стоимости товара А”.

Относительная форма стоимости показывает, что все товары, отличные как потребительные стоимости, качественно одинаковы как стоимости, как сгустки однородного абстрактного труда. Она также показывает, что стоимость любого товара может быть выражена лишь косвенно, через потребительскую стоимость другого товара.

Эквивалентная форма стоимости имеет особенности: потребительская стоимость товара, находящегося в эквивалентной форме стоимости, становится формой проявления своей противоположности – стоимости; конкретный труд – абстрактного труда; частный труд – общественного труда. Существуют четыре формы стоимости:

studfiles.net

Электронные деньги — это… Что такое Электронные деньги?

— совершать регулярные платежи через Интернет;

— избавиться от рутины с помощью массовых платежей;

— получать проценты от средств, размещенных на электронных счетах;

— оплачивать товары и услуги в Интернет-магазинах;

Электронные деньги (Electronic money) — это

— купить/продать EUR, USD, англиский Фунт стерлингов и другие валюты онлайн;

— простая и гибкая интеграция в существующие системы магазинов;

— единый договор предоставляет вам доступ ко всем вариантам оплаты.

Платежная система Authorize.Net

Authorize.Net — электронная платёжная система, позволяющая владельцам интернет-магазинов и других коммерческих сайтов получать платежи непосредственно на этих сайтах. Система поддерживает платежи с использованием как кредитных карт, так и электронных чеков. По словам владельцев платёжной системы, база данных системы насчитывает более 248 тысяч пользователей, что делает организацию одним из крупнейших платёжных шлюзов.

В ноябре 2007 года организация Cybersourse приобрела Authorize.net за $565 млн. За три года до этого, в 2004 году, компания была куплена организацией Lightbridge за $82 млн.

Фирма предоставляет свои услуги торговцам (лицам и компаниям, занимающимся продажей товаров и услуг), реселлерам (торговым посредникам) и разработчикам программного обеспечения.

Authorize.Net поддерживает четыре типа решений для торговых компаний:

Веб-торговля — для приёма электронных платежей с использованием кредитных карт и электронных чеков на сайте клиента

Розничная торговля — для создания и управления транзакциями в магазинах розничной торговли с использованием безопасного соединения с интернетом

Торговля по почте и по телефонному аппарату — для приёма электронных платежей по почте или по телефонному аппарату

Мобильная торговля — для приёма электронных платежей с мобильных устройств

Authorize.Net предоставляет реселлинговые программы для независимых обслуживающих организаций (ISO) и поставщиков торговых услуг (MSP), занимающихся созданием счетов в коммерческих банках.

Authorize.Net сотрудничает с веб-разработчиками, торговыми консультантами, поставщиками услуг интернета, хостинговыми компаниями, продавцами программного обеспечения и другими партнёрскими компаниями.

Платежная система Elios Gold

Платежная система «Elios gold» была разработана и как процессинговый инструмент для мгновенного и безопасного проведения транзакций и как универсальный правовой инструмент для сопровождения любого вида сделок с учетом требований законов государства, резидентом которого являются пользователи системы. Возможность пользователя Системы Elios gold осуществлять любые сделки и транзакции по ним, основывается на выпуске в оборот векселей не владельцем Системы и не кредитными организациями, а самими пользователями Системы с учетом применимого права в государстве пользователя системы или на территории государств, в которых происходит оборот таких векселей.

Сервисы:

— внутрисистемные переводы. Существуют два типа перевода. Первый — это перевод другому пользователю системы, второй — перевод по своим счетам.

-моментальная оплата. Позволяет осуществлять любые платежи, в том числе за сотовый телефонный аппарат, провайдеру интернет, в адрес коммунальных служб и другие прямо в интернет-кабинете пользователя. Система поддерживает прием платежей в адрес более 600 поставщиков услуг и их список постоянно растет.

-массовые платежи. Сервис массовых платежей позволяет быстро переводить средства другим пользователям и выполнять операции оплаты в адрес операторов.

Пополнение счета:

— через банк

— через агента

— электронным чеком

— через обменные пункты

— из внешних систем

— в терминалах оплаты.

Вывод средств:

— на банковский счет

— на карту физлица

— во внешнюю систему

Тарифы:

Покупка цифровых чеков — 0,6 % от номинала цифрового чека. Переводы и платежи внутри системы — 0,75% от суммы платежа с плательщика.

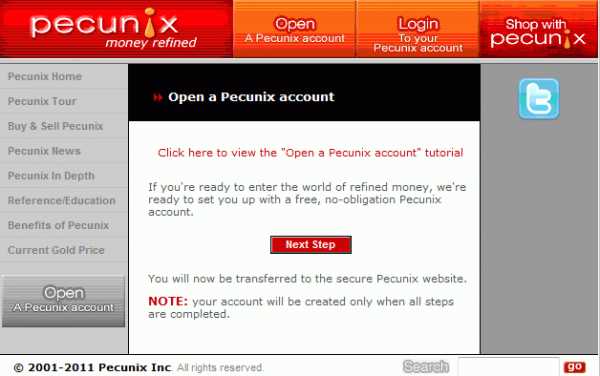

Платежная система Pecunix

Pecunix — электронная валюта, базирующаяся на принципе так называемого золотого эквивалента. Кроме Pecunix, похожий принцип имели почившая уже давно E-bullion, и известная система которая уже тоже практически сброшена со счетов — E-Gold. Pecunix — в этой нише «последний из могикан»

Согласно небольшой доступной информации, которая есть в сети Интернет, система Pecunix начала работать в 2002 г., и создана Саймоном Дэвисом. Происхождение этих данных выяснить невозможно. На самом сайте данной системы нет абсолютно никакой информации о ее родоначальнике. По другой официальной информации, которая размещена на сайте, компания-владелец Pecunix Incorporated, размещена под юрисдикцией Республики Панама. Касательно обеспечения денег, которые хранятся на счетах, то Википедия утверждает, что все золото организации находится на хранении в фирмы Mat Securitas Express AG ( Швейцария, Цюрих). Если покопаться, то на самом сайте Pecunix, в глоссарии можно увидеть информацию о том, что все обязательства по выводу и вводу золота на счет пользователя системы несет некая Anglo Far — East Bullion Company (начальное название Australia Fair International), заметим, что ссылка (www.austfair.com. au) которая ведет на сайт этой организации, размещенная в глоссарии, полностью дохлая. А используя Google по адресу http://www.anglofareast.com находим сайт этой фирмы. Кроме того, в блоке новостей есть небольшая заметка без даты о принятии решения о переводе активов золота Anglo Far-East Bullion Company в Швейцарию, Цюрих, без какого либо малейшего упоминания о организации хранящей золото.

Сайт системы производит общее впечатление чего-то застывшего и остановленного — не заметно, чтобы с 2002 г. данный сервис кем либо развивался. Следует заметить, что в новостном блоке содержится лишь три новости. Помимо вышеупомянутой есть (также без даты) сообщение о том, что Pecunix стало принимать казино http://thegoldcasino.com и небольшая новость датированная 12 августа 2008 г. о изменении в фирмы бизнес-модели с заверениями о лидерстве организации в индустрии. Также на главной странице видим twitter’овскую кнопочку, появилась она недавно — в мае 2010. Используя ссылку можно перейти на страничку Pecunix в Твиттере, которая содержит тоже три новости.

Особенности Pecunix

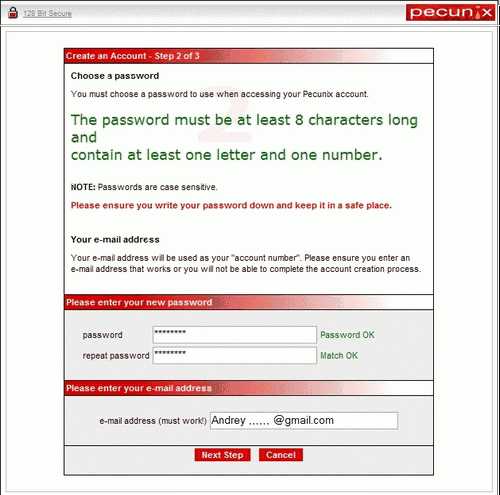

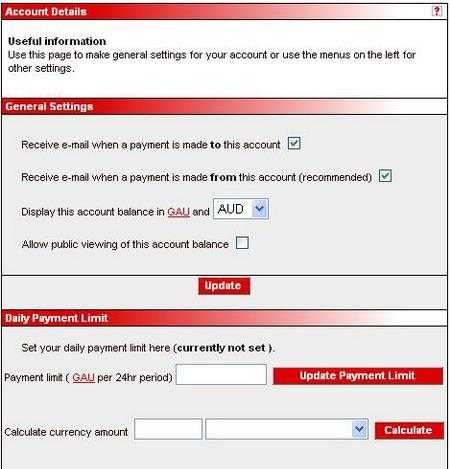

За расчетную единицу в Pecunix используют GAU (полностью Grams Of Aurum, «aurum» на латыни означает «золото») грамм золота. 1GAU = 1Pecunix, это значит что 1 Pecunix эквивалент 1 г золота. Чтобы расчеты были удобнее, применяется также и альтернатива – тройская унция — OAU (полностью Ounces of Aurum). Pecunix — мультивалютная система, которая поддерживает 28 типов валют, включая также российские рубли. С помощью настроек аккаунта можно отображать текущий баланс — он отображается как в физической валюте так и в GAU.

Гражданин любой страны может открыть личный счет в системе Pecunix. Регистрация в системе Pecunix совершенно бесплатна. Система не требует обязательного достоверного предоставления личной информации. Страница с контактной информацией можете быть заполнена либо оставаться совершенно пустой.

Пользователь идентифицируется в системе, используя свой E-mail. Заметим, что в персональных настройках своего аккаунта можно добавлять несколько разных электронных адресов, потом сделав один из них за основной (default) и поменять его на другой в любое время.

Платежная система E-Passport

Разрешается открытие нескольких счетов в платежной системе. Все операции в системе E-Passport являются анонимными и не раскрываются. Отличительной чертой платежки является бесплатное получение карты Virtual visa при регистрации, которой пользовательможет оплачивать товары и услуги. В E-Passport существует четыре вида акаунтов: Personal (Персональный), Business (Бизнес), Commerce (Коммерческий) и Corporate (Корпоративный). Открытие Коммерческого аккаунта позволяет пользователям принимать участие в партнерской программе международной платежной системы. При использовании Персонального счета система необходимо ввести свои паспортные данные и телефонный аппарат. Если у вас уже есть карточка visa Electron, вы можете привязать ее к аккаунту E-Passport, что облегчает совершение платежей и позволяет выводить деньги в банке, правда с довольно большой комиссией, но это имеет отношение ко всем международным платежным системам. сли у вас нет карточки visa Electron, то ее можно заказать на сайте системы за 35 долларов, или использовать бесплатно предоставляемую visa Virtual для работы в Интернете.

Ввод:

Банковский перевод.

Вывод:

На карточку visa electron. Банковский перевод составляет $520, число транзакций на снятие и принятие денег за сутки не может быть больше пяти, а максимальная сумма пополнения персонального аккаунта ограничена $500. Увеличение данных лимитов возможно после предоставления Администрации платежной системы факсимильных копий документов, удостоверяющих личность владельца аккаунта.

Тарифы:

— за переводы внутри системы — 0.25$ за пять транзакций в сутки, далее по 1$

— ввод средств с карточки visa или банковским переводом — 5$ за каждые 100$

— вывод средств на карту visa Electron 2 доллара за любую операцию

Платежная система EasyPay

EasyPay – это система электронных денег, предназначенная для осуществления быстрых платежей, надежный и быстрый способ передачи денег в интернете и с помощью SMS-сообщений. EasyPayСистема состоит из двух компонентов – «банка» и «Процессингового Центра». «банк» — это банковская система расчетов с использованием электронных денег,

investments.academic.ru