Что такое платежная система и какие работают в Украине

Перейти к содержанию

Терминология

5 января, 202211 мин

Современная экономика становится все более сashless. Быстрое и надежное проведение безналичных расчетов обеспечивают платежные системы. О том, что собой представляют платежные системы в электронной коммерции и какую выбрать, как они работают и какие между ними есть различия, читайте в материале ниже.

Что такое платежная система

Если дать определение платежной системе (ПС) простыми словами, то это комплекс софтверных, аппаратных и телекоммуникационных технологий, предназначенных для выполнения финансовых операций с помощью безналичных денег.

В состав платежной системы как экосистемы в целом входит целый ряд участников: платежные провайдеры, банки, центральный координирующий орган (как правило, центробанк страны), процессинговые центры и провайдеры технической инфраструктуры, обеспечивающие вычислительно-коммуникационную базу для проведения платежей. Все участники системы взаимодействуют между собой по определенным правилам и договоренностям, опираясь на четко выписанную законодательную основу. Таким образом, все проводимые в ПС действия, используемые правила и функционал лежат в правовом поле.

Все участники системы взаимодействуют между собой по определенным правилам и договоренностям, опираясь на четко выписанную законодательную основу. Таким образом, все проводимые в ПС действия, используемые правила и функционал лежат в правовом поле.

Для клиента процесс покупки в электронной коммерции начинается с взаимодействия с платежным провайдером. Именно благодаря четкой и слаженной работе платежных провайдеров, банков, процессинговых систем и других участников экосистемы пользователь может совершить оплату буквально в несколько кликов, а время выполнения транзакции составляет от нескольких секунд до нескольких дней (в особых случаях). Доля же мошеннических операций, по данным НБУ, в сравнении с общим объемом безналичных операций очень невелика – в 2020 году эта цифра составила порядка 0,005%.

Поскольку электронные платежи с каждым годом выполняются все быстрее, а уровень их безопасности растет, увеличивается и доля cashless-операций. Подобные тенденции будут стимулировать стабильный рост доли безналичных расчетов в мире в различных сферах бизнеса.

Какие бывают платежные системы

Вообще в проведении электронных платежей задействована целая экосистема, в которую, как уже упоминалось выше, входит множество участников. Однако есть в этой экосистеме особый участник, который отвечает за координацию всех остальных звеньев, – платежная система. ПС не эмитирует карты, не выдает кредиты, не определяет тарифы для эквайринга. Основная задача ПС – обеспечивать эффективные и надежные финансовые сервисы.

В целом ПС можно разделить на первого и второго поколения, а также на национальные и международные.

Самыми крупными международными платежными системами первого поколения являются американские Masterсard, Visa, American Express, Diners Club International, китайская UnionPay и японская JCB. Все эти ПС начинали с деятельности внутри одной страны, однако сегодня оперируют практически во всех странах мира.

Международные платежные системы работают с банками и платежными провайдерами многих стран, их карты возможно привязывать к разным счетам, переводить деньги из одной страны в другую и оперировать разной валютой.

Карты национальных ПС работают исключительно в пределах одной страны. Национальная платежная система Украины, созданная Национальным банком Украины, называется ПРОСТІР (полное название – «Український платіжний простір»). До 2016 года она носила название Национальная система массовых электронных платежей (сокращенно НСМЭП). На сегодня в ПРОСТІР входят 53 участника, всего выпущено 625 тысяч карт.

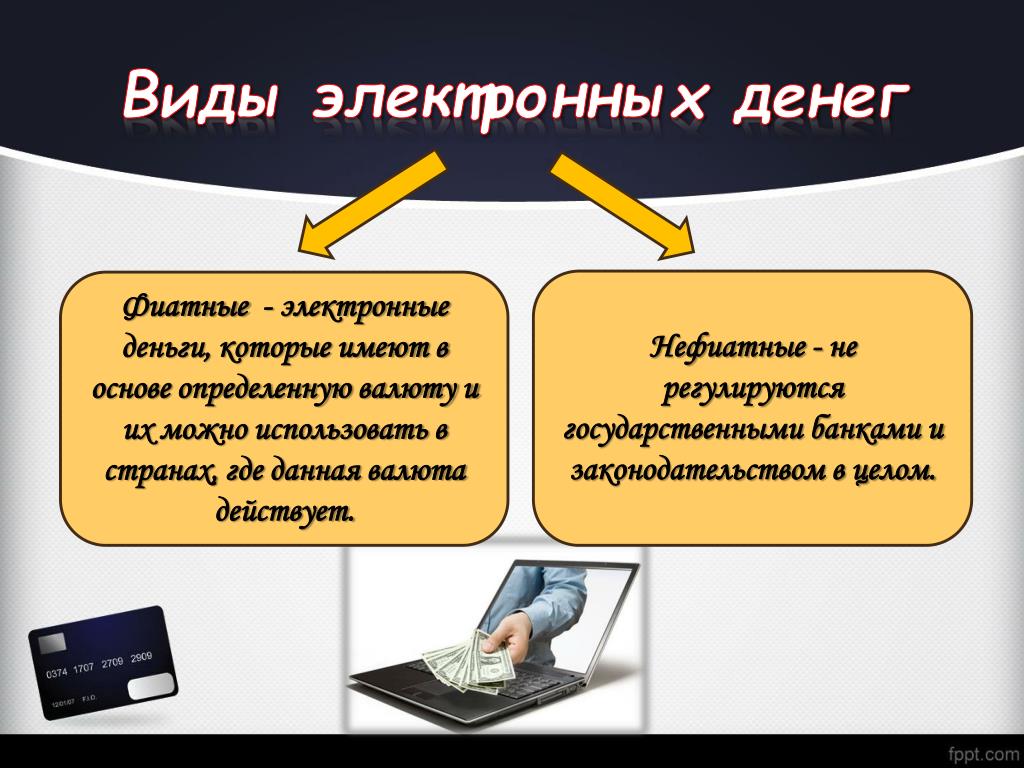

Ко второму поколению относятся небанковские платежные системы, такие как PayPal. Новые ПС в качестве транспортной инфраструктуры используют интернет и работают с так называемыми электронными деньгами. Это могут быть как традиционные валюты, которые переведены с расчетного или карточного счета на аккаунт в такой платежной системе, так и негосударственные денежные единицы, например, криптовалюта.

Денежный перевод здесь выполняется онлайн и только между пользовательскими аккаунтами в этой системе. То есть и покупатель, и продавец должны иметь учетные записи в соответствующей электронной ПС. Полученные продавцом деньги поступают в электронный кошелек, далее их можно использовать для покупок внутри системы или же вывести на его расчетный счет.

Полученные продавцом деньги поступают в электронный кошелек, далее их можно использовать для покупок внутри системы или же вывести на его расчетный счет.

Отдельно стоит выделить служебные ПС для межбанковских расчетов, к которым у рядовых потребителей отсутствует непосредственный доступ. Например, в 1973 году была создана платежная система для международных платежей SWIFT – Society for Worldwide Interbank Financial Telecommunications. Система обеспечивает обмен финансовой информацией в круглосуточном режиме с высоким уровнем безопасности.

Также к закрытым платежным системам относятся внутринациональные сети, при помощи которых идет обмен информацией между центробанком и другими банками. В Украине это Система электронных платежей (СЭП) Национального банка Украины. Участие в СЭП обязательно для всех коммерческих банков страны.

Какие платежные системы работают в Украине

Украинские потребители сегодня могут рассчитываться картами Mastercard, Visa и, с ноября 2020 года, UnionPay.

Кроме этого, все украинские банки поддерживают операции с пластиковыми картами национальной платежной системы ПРОСТІР. Кстати, Fondy принимает оплаты с банковских карт ПРОСТІР наряду с Visa и Mastercard.

Подключите платежную платформу Fondy для вашего интернет-магазина

Создать Fondy-aккаунт

Как происходит обмен данными между платежным провайдером, ПС, мерчантом и банком

Предположим, покупатель выбрал какой-либо товар в интернет-магазине и хочет его приобрести. Он вводит данные карты на сайте или в мобильном приложении интернет-магазина. Эти данные через платежный шлюз провайдера в зашифрованном виде отправляются в банк-эквайер (который обеспечивает возможность для торгового предприятия принимать безналичную оплату). Далее они поступают в процессинговый центр платежной системы (Mastercard, Visa, ПРОСТІР или другой).

ПС запрашивает у банка-эмитента (который выпустил карту) разрешение на списание денег. Если денег достаточно и счет покупателя не заблокирован, то эмитент подтверждает операцию для эквайера. Последний зачисляет списанные для оплаты товара деньги на расчетный счет магазина. Это очень упрощенное пояснение алгоритма проведения платежей.

Последний зачисляет списанные для оплаты товара деньги на расчетный счет магазина. Это очень упрощенное пояснение алгоритма проведения платежей.

Чтобы процедура онлайн-покупки товара для клиента в электронной коммерции была максимально комфортна, продавцы используют платежные шлюзы. Это канал, предоставляемый платежным провайдером, по которому в зашифрованном виде передаются номер и другие данные платежной карты покупателя. Подобный инструмент помогает сделать процесс покупки быстрым и удобным для пользователя, а продавцу – оперативно получить деньги на свой счет.

Если отказаться от интеграции с платежным шлюзом, то при оплате заказа покупателю придется перейти с сайта мерчанта на сайт банка, где и будет происходить оплата. Это увеличивает время операции, снижает конверсию и в целом негативно влияет на бизнес-результаты.

К какому виду платежной системы относится Fondy

С технической точки зрения Fondy является платежным агрегатором, по сути это платежный провайдер, который предоставляет несколько методов оплат. Таким образом, выбрав одну простую интеграцию, мерчант может подключиться к разным платежным методам.

Таким образом, выбрав одну простую интеграцию, мерчант может подключиться к разным платежным методам.

Fondy поддерживает оплаты банковскими картами Visa и Mastercard почти во всех странах мира, а также ПРОСТІР – только в Украине. Кроме того, дополнительно поддерживается оплата SEPA, SWIFT, плюс интернет-банкинг в странах Европы.

Клиенты мерчантов, подключенных к Fondy, могут выбрать различные способы, как оплатить товары или услуги в интернете: картами международных и национальной ПС, с помощью электронных кошельков Apple Pay, Google Pay, посредством платежных сервисов Visa Checkout и Masterpass, онлайн-рассрочки Frisbee или даже наличными через терминал IBox.

Тарифы

Размер тарифа зависит от оборота бизнеса мерчанта. При определенных условиях Fondy предоставляет индивидуальный тариф.

Fondy не взимает дополнительных комиссий за использование различных типов карт. Для всех покупателей действуют только правила, установленные их банками-эмитентами.

Помимо рыночных тарифов, важны и другие характеристики платежного сервиса. Так, Fondy предоставляет 9 способов оплаты в одном подключении. Прием онлайн-платежей осуществляется в режиме 24/7, гарантируется бесперебойная работа системы на уровне 99,95%.

Так, Fondy предоставляет 9 способов оплаты в одном подключении. Прием онлайн-платежей осуществляется в режиме 24/7, гарантируется бесперебойная работа системы на уровне 99,95%.

Начните принимать онлайн-платежи с Fondy

Создать Fondy-aккаунт

Хотите узнать больше?

Читайте другие полезные fintech-материалы от первоисточника

PayOnline.ru: электронная платёжная система для любого бизнеса

Сегодня Лайфхакер затронет несколько специфичную, но чрезвычайно актуальную тему для всех, кто съехал с работы на дядю и формирует своё финансовое благополучие сам. Очевидно, что для успешной работы электронного бизнеса необходимо, чтобы клиент мог оплатить ваши товары и услуги везде и всегда. Максимально быстро, просто, с минимумом усилий и движений, из любой точки мира. Мы рассмотрим систему электронных платежей, подходящую под такие критерии.

Речь пойдёт о системе под названием PayOnline. Вы с большой вероятностью пользовались ей, если совершали покупки или вообще оплачивали что-либо в Сети, ну а теперь, когда продавать будете вы сами, нужно осваивать этот инструмент с обратной стороны.

Безопасность

Когда речь заходит о деньгах, в первую очередь нужно убедиться в надёжности партнёра: PayOnline является официальным провайдером услуг Visa и MasterCard, у них есть все необходимые сертификаты безопасности, эти ребята сами разрабатывают технологические решения, которые получают статусы лучших в соответствующих категориях. С ними работают крупнейшие банки. Здесь всё отлично.

Я только начинаю

Переходим к конкретным решениям, предлагаемым компанией. Раз уж мы начали разговор с открытия бизнеса, то в первую очередь рассмотрим решения для малых, начинающих компаний. Для реализации приёма всех актуальных видов онлайн-платежей на сайте есть решение под названием Pay-Start.

Что получает владелец бизнеса: возможность принимать платежи со всех видов банковских карт, включая сверх популярные, но зачастую оказывающиеся не у дел Maestro и Electron. Полный пакет актуальных электронных сервисов (WebMoney, Яндекс.Деньги, QIWI Кошелёк). В завершение идут виртуальные банковские карты от Билайн и Мегафон (сейчас ими пользуется много людей).

Денежные переводы осуществляются с применением надёжного протокола 3-D Secure (вся ответственность по платежам снимается с ваших плеч), а при необходимости все входящие платежи можно буквально «разложить по полочкам» с помощью инструмента аналитики со всеми необходимыми фильтрами:

А вот так выглядит часть годового отчёта в (в него включаются данные по оборотам компании за год, в том числе с разделением по странам, банкам, а также данные по транзакциям):

Как всё это встроить в мой сайт?

Всё написанное выше звучит очень красиво, но как происходит встраивание системы в сайт на практике? Бумажные процедуры стандартны и не требуют комментариев, а вот техническая сторона вопросов заслуживает внимания.

Во-первых, с большой вероятностью вам не придётся что-то дополнительно настраивать, потому что у PayOnline есть готовые модули для наиболее популярных CMS (Joomla, PHPShop, UMI.CMS, InSales, WebAsyst Shop-Script, «1С-Битрикс»).

Во-вторых, непосредственный запуск системы в «боевой режим» происходит в течение всего трёх дней с момента окончания бюрократической волокиты с документами, что не может не радовать.

В итоге всё формируется в быстрый, функциональный и удобный способ наладить финансовые отношения с покупателями. Однако иногда этого не хватает.

Важно заметить, что даже очень хорошая с точки зрения функциональности система будет плохо работать, если пользователь видит со своей стороны кривость и подобные непотребства. У PayOnline очень красивая стандартная платёжная форма.

И даже если дефолтный дизайн по каким-то причинам не устраивает, всегда можно заказать уникальный кастомный дизайн, который будет идеально вписываться в сайт.

Трудности с клиентами

Любой, кто ещё не сталкивался с электронными платёжными системами в роли поставщика услуг, довольно плохо представляет себе тот ад, в котором каждый покупатель, столкнувшийся с какой-либо трудностью, заваливает гневными письмами и жалобами… кого бы вы думали? Оператора платёжной системы? Нет, он будет обращаться к вам, лично. Для него вы (человек, у которого он что-то купил) приравниваетесь к тому, кому он заплатил деньги, причём для него это чуть ли не личная передача денег из рук в руки. Его абсолютно не волнует, что переводом денег занимается совсем другой сервис.

Его абсолютно не волнует, что переводом денег занимается совсем другой сервис.

В этом плане PayOnline хорош тем, что отводит удар на себя. В платёжной форме располагаются контакты колл-центра PayOnline (он мультиязычный, круглосуточный и бесплатный), и уже их специалисты решают все проблемы с платежами. Мозг владельца магазина остаётся в целости и сохранности, а если у него самого возникают проблемы, то достучаться до службы поддержки можно прямо из личного кабинета системы.

Мне нужно больше

В какой-то момент владелец бизнеса осознаёт, что для более эффективной работы необходимы более продвинутые средства. На этот случай PayOnline предлагает более мощное решение Pay-Standart.

В нём есть всё, чем может похвастать стартовая версия + несколько серьёзных бонусов: работа с транзакциями в real-time, возможность оплаты «в один клик», система полного и частичного возврата средств, поддержка автоматических платежей с карт (различные услуги с абонентской платой и привязкой к временным интервалам), а также возможность проверки держателя банковской карты путём блокировки произвольной суммы с последующим подтверждением от владельца в совокупности с опцией предварительной блокировки суммы на карте с последующим подтверждением оплаты плательщиком. А ещё можно настроить 140 фильтров безопасности под особенности своего интернет-магазина.

А ещё можно настроить 140 фильтров безопасности под особенности своего интернет-магазина.

Зачем все эти опции?

На самом деле, тут есть выгода для обеих сторон. Продавец снижает собственные риски, а постоянные и более требовательные клиенты (а они обязательно будут, и чем дальше растёт бизнес, тем их больше) получат в своё распоряжение более удобные и гибкие способы расчётов с вами. При необходимости продавец может отправить клиенту даже персональную ссылку на оплату на определённую сумму:

Встраивание в мобильные приложения

А почему бы нет? Специфика вашего бизнеса может предполагать оплату непосредственно внутри вашего мобильного приложения. Значит, нужно средство для реализации такого варианта. PayOnline это умеет.

У меня специфичный бизнес

Какой? Туркомпания/продажа билетов? Бизнес работает за пределами РФ? Ориентир на мобильные технологии? Нужна работа через терминалы? Ну вы поняли.

Сколько с меня будет брать PayOnline?

Наверное, стоило пролить свет на эту тему сразу после «Безопасности», но и так будет хорошо: у PayOnline есть открытый и прозрачный калькулятор расчёта комиссии за их услуги. Мы просто указываем направление бизнеса, примерный оборот за месяц, а также страну (Россия/не Россия). Калькулятор сразу же выдаст процент комиссии. Это не идеально точная цифра, она может чуть-чуть отличаться в зависимости от дополнительных факторов, но посчитать целесообразность обращения именно к этому сервису позволяет, и это очень честно по отношению к клиентам.

Мы просто указываем направление бизнеса, примерный оборот за месяц, а также страну (Россия/не Россия). Калькулятор сразу же выдаст процент комиссии. Это не идеально точная цифра, она может чуть-чуть отличаться в зависимости от дополнительных факторов, но посчитать целесообразность обращения именно к этому сервису позволяет, и это очень честно по отношению к клиентам.

Итог

В целом PayOnline представляется как гибкое и функциональное решение для организации электронной платёжной системы в рамках бизнеса любого масштаба. Наличие опций «от мала до велика», а также специализированные опции для специфических видов бизнеса делают систему действительно универсальной. За короткий промежуток времени владелец бизнеса получает то, что ему нужно — демократичная комиссия в обмен на возможность покупки его товаров и услуг всеми актуальными способами из любой точки мира. Что ещё нужно?

PayOnline.ru →

Электронные платежные системы: что нужно знать

Потребители хотят удобства; это одна из причин того, что популярность онлайн-покупок продолжает расти. Исследование BigCommerce показало, что объем электронной коммерции увеличивается на 23% в годовом исчислении. Более того, миллениалы и представители поколения X — два поколения, составляющие большинство населения США, — тратят шесть часов в неделю на покупки в Интернете.

Исследование BigCommerce показало, что объем электронной коммерции увеличивается на 23% в годовом исчислении. Более того, миллениалы и представители поколения X — два поколения, составляющие большинство населения США, — тратят шесть часов в неделю на покупки в Интернете.

Это отличная возможность для предприятий расширить присутствие своего бренда и существенно увеличить свои доходы. Для этого вам необходимо инвестировать в электронную платежную систему. Если вы только начинаете свой бизнес или являетесь ключевым игроком в своей отрасли, здесь есть все, что вам нужно знать об электронных платежных системах.

Начните работу с Square App Marketplace.

Полностью интегрированные сторонние приложения, помогающие управлять вашим бизнесом.

Начало работы

Часто задаваемые вопросы

Что такое электронный платеж?

Как работают электронные платежные системы?

Что такое электронные способы оплаты?

Безопасны ли электронные платежи?

В чем преимущества электронных платежных систем?

Что такое электронный платеж?

Электронные платежи позволяют клиентам оплачивать товары или услуги в электронном виде. Электронные платежи — это то, что позволяет вам покупать одежду в любимом интернет-магазине или оплачивать счет за кабельное телевидение онлайн. Поэтому, если вы планируете создать интернет-магазин, вам необходимо иметь платежную систему электронной коммерции и точно знать, как она работает.

Электронные платежи — это то, что позволяет вам покупать одежду в любимом интернет-магазине или оплачивать счет за кабельное телевидение онлайн. Поэтому, если вы планируете создать интернет-магазин, вам необходимо иметь платежную систему электронной коммерции и точно знать, как она работает.

Даже если вы не планируете инвестировать в электронную коммерцию, важно понимать, как работают электронные платежи (как клиент) и какую роль они играют в развитии экосистемы обработки платежей.

По данным исследовательского центра Pew Research Center, двадцать четыре процента американцев не совершают покупок за наличные в течение недели. А Wall Street Journal сообщил, что в 2016 году кредитные карты впервые затмили наличные в транзакциях по всему миру. Мы знаем, что онлайн-покупки находятся на подъеме — 8 из 10 американцев совершают покупки в Интернете (по данным Pew). Что мы видим в этой эволюции, так это то, что потребители тяготеют к способам оплаты и доставки, которые предлагают больше удобства и гибкости.

Как работают электронные платежные системы?

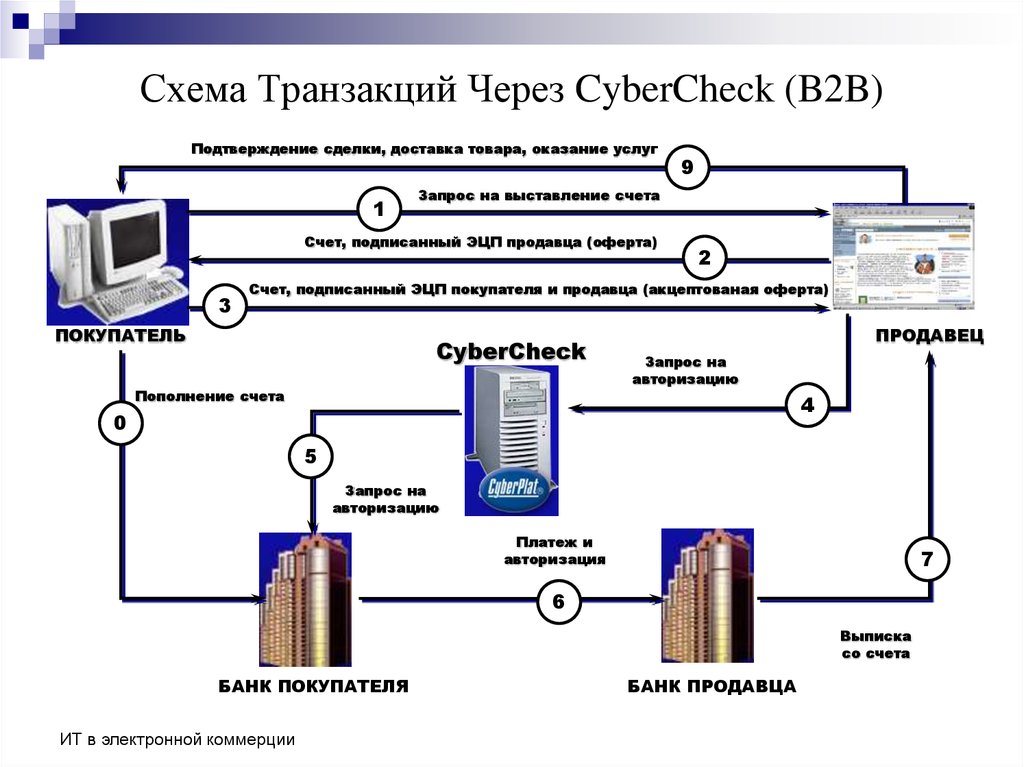

Понимание того, как работает электронный платеж, может быть техническим, поскольку в нем много движущихся частей. Вот разбивка основных участников, необходимых для транзакции электронного платежа:

- Держатель карты идентифицируется как потребитель, который покупает продукт или услугу в Интернете.

- Торговец — это физическое или юридическое лицо, которое продает товары и услуги держателю карты.

- Эмитент — это финансовое учреждение, которое предоставляет держателю карты платежную карту. Обычно это банк держателя карты.

- Эквайер или поставщик торгового счета — это финансовое учреждение, открывающее счет у продавца. Эквайер подтверждает легитимность счета держателя карты.

- Платежный процессор обрабатывает официальную транзакцию между держателем карты и продавцом.

- Платежный шлюз обрабатывает платежные сообщения продавца и использует протоколы безопасности и шифрование для обеспечения безопасности транзакций.

Электронные платежные операции делятся на два типа: разовые платежи поставщику и повторяющиеся платежи клиента поставщику.

- Одноразовые платежи поставщику обычно используются на веб-сайтах электронной коммерции. Владелец карты вводит информацию о карте или банковскую информацию на странице оформления заказа и просто нажимает, чтобы совершить покупку.

- Регулярные платежи покупателя поставщику используются, когда держатель карты регулярно оплачивает продукт или услугу. Клиенты вводят свою информацию один раз, а затем выбирают вариант периодического выставления счетов с установленной датой платежа. Это часто используется автомобильными страховыми агентствами, телефонными компаниями, компаниями по управлению кредитами и другими видами бизнеса.

Электронные способы оплаты

Для всех транзакций требуется способ оплаты. В традиционных системах обработки платежей клиент может использовать наличные деньги, чеки, карты с магнитной полосой, карты с чипом EMV или варианты мобильных платежей.

Электронные способы оплаты немного отличаются. Электронные платежи организованы с помощью электронного перевода средств (EFT), который представляет собой процесс перевода денег с одного банковского счета на другой без какого-либо ручного обмена. Способы онлайн-платежей, использующие EFT, включают:

- Кредитные и дебетовые карты. Предприятия должны иметь программное обеспечение для электронной коммерции, чтобы принимать платежи в Интернете. Клиент вводит информацию о дебетовой или кредитной карте в виртуальном терминале или онлайн-счете при покупке продукта или услуги.

- Электронные чеки. Вместо ввода информации о карте клиент может использовать электронный чек для оплаты в Интернете, введя текущий счет и номера маршрутизации из банка.

Безопасны ли электронные платежи?

Безопасность кредитной карты является главным приоритетом для любого бизнеса, особенно если у вас есть интернет-магазин или вы каким-либо образом используете Интернет для совершения транзакций. Но не волнуйтесь, существует ряд стандартов и протоколов безопасности, обеспечивающих безопасность онлайн-транзакций.

Но не волнуйтесь, существует ряд стандартов и протоколов безопасности, обеспечивающих безопасность онлайн-транзакций.

Вот как вы можете соблюдать отраслевые стандарты и обеспечивать безопасность конфиденциальных данных.

Узнайте о системе безопасных электронных транзакций.

Система безопасных электронных транзакций (SET) представляет собой набор протоколов безопасности, используемых для облегчения электронных платежей. В SET интегрировано несколько компонентов для аутентификации и обеспечения конфиденциальности: программное обеспечение цифрового кошелька, программное обеспечение продавца и программное обеспечение сервера платежного шлюза.

Убедитесь, что ваша электронная платежная система соответствует требованиям PCI.

При оценке различных вариантов электронной платежной системы убедитесь, что вы выбрали тот, который соответствует стандарту PCI. Стандарт безопасности данных индустрии платежных карт (PCI DSS) устанавливает список требований к платежным системам для безопасного приема, хранения и обработки платежей.

Создайте сайт электронной коммерции, использующий технологию шифрования SSL.

Технология Secure Socket Layer (SSL) — это модель безопасности, отвечающая следующим требованиям безопасности: шифрование, аутентификация, ненадежность и целостность. Это гарантирует, что все электронные платежные операции, совершенные на вашем сайте электронной коммерции, безопасны и надежны.

Настройка цифровых подписей.

Цифровые подписи — это электронный отпечаток пальца, который связывает владельца карты с онлайн-транзакцией. Эти подписи используют инфраструктуру открытых ключей для обеспечения безопасности каждой транзакции.

Почему электронные платежи приносят пользу вашему бизнесу электронной коммерции?

Теперь вы понимаете, как работают электронные платежные системы. Как они работают для вашего бизнеса?

Получите новую аудиторию.

Электронная коммерция значительно расширяет возможности вашего целевого рынка. Поскольку у вас нет географических или временных ограничений, клиенты могут получить доступ к вашему веб-сайту и покупать товары из любого места и в любое время.

Повысить эффективность закупок.

Клиентам не нужно ждать в очереди, чтобы купить товары или услуги при использовании электронной платежной системы. Такая эффективность закупок может фактически побудить потребителей чаще покупать у вашего бизнеса.

Повышение безопасности платежей.

Существует множество мер безопасности и протоколов, обеспечивающих безопасность и надежность ваших онлайн-транзакций.

16 способов сделать цифровые способы оплаты более эффективными

Getty

По данным Statista, в 2020 году прогнозируется рост числа пользователей цифровых платежей на 5,4% в годовом исчислении. пространство, еще есть возможности для улучшения обработки цифровых платежей.

Прежде чем цифровые способы оплаты станут повсеместными, платформы и платежные процессы должны быть максимально удобными для потребителей. Ниже члены Технологического совета Forbes делятся своими рекомендациями по повышению эффективности цифровых способов оплаты.

1. Стандартизация поддержки браузеров и устройств

Как и в случае управления паролями, разные браузеры и устройства используют разные механизмы для хранения информации о кредитной карте и автоматического предоставления этой информации по запросу приложений и веб-страниц. Некоторая стандартизация не помешала бы. — Мануэль Веллон, уровень 11

2. Обучение потребителей

Многие потребители по-прежнему настороженно относятся к цифровым платежам, но если компании смогут рассказать своим клиентам о преимуществах безопасности цифровых платежей, большему количеству потребителей будет удобно пользоваться новой формой. оплаты. Подумайте о том, чтобы разместить вывески в своем бизнесе или использовать электронный маркетинг, чтобы объяснить клиентам, что цифровые платежи намного безопаснее, чем традиционные транзакции. — Томас Гриффин, OptinMonster

Технологический совет Forbes — это сообщество только по приглашению для ИТ-директоров, технических директоров и технических руководителей мирового класса. Имею ли я право?

Имею ли я право?

3. Интегрируйте больше банков

Один из способов повысить эффективность цифровых способов оплаты — интегрировать как можно больше банков, чтобы стало удобнее переводить деньги от человека к человеку. Просто посмотрите, что делают Venmo, Apple Pay и Google Pay. Четко объясните преимущества безопасности при использовании указанного метода цифровых платежей, таких как токенизация и/или многофакторная аутентификация. — Арчи Агарвал, ThreatModeler Software, Inc.

4. Взаимодействие с компаниями-эмитентами кредитных карт

Прямо сейчас электронная коммерция буквально у нас под рукой. Но что происходит дальше? Мы выбираем способ оплаты, возможно, вводим номер кредитной карты и т. д. Мы можем улучшить процесс и работать с компаниями, выпускающими кредитные карты, над безопасной синергией с еще более эффективным способом оплаты. Будущее уже наступило, от отпечатков пальцев до распознавания лиц.

5. Избегайте перенаправлений

В настоящее время все учетные данные для оплаты должны работать в безопасной, удобной и быстрой среде по любому каналу, который клиент хочет использовать, и без необходимости в учетной записи. Пользователям не нравится, когда их перенаправляют и предоставляют больше личной информации, чем необходимо. — Элейн Монтилья, Центр выпускников CUNY

6. Использование блокчейна

Блокчейн обеспечивает безопасные платежи по всему миру. Системы на основе блокчейна имеют еще более продвинутые функции, такие как более быстрые транзакции, повышенная анонимность и индивидуальное поведение с помощью смарт-контрактов. Плюсы платежей через блокчейн по сравнению с традиционными централизованными системами — отсутствие единой точки отказа. Сеть распределена, поэтому отключить активный блокчейн практически невозможно. — Деннис Турпитка, Априорит

— Деннис Турпитка, Априорит

7. Создание партнерских отношений между банками и финтех-компаниями

В 2020 году банки и финтех-компании, вероятно, будут инициировать новые партнерские отношения для создания финансовых экосистем, т. е. для сбора множества услуг, включая платежи, под одной крышей. Это улучшит качество обслуживания клиентов; облегчение платежей в магазине, онлайн и от человека к человеку; и помогите индустрии цифровых платежей расти. — Алексей Макаров, Qulix Systems

8. Улучшить взаимодействие

Моя единственная просьба, чтобы все банки и платежные компании взаимодействовали и работали друг с другом. Если они не взаимодействуют друг с другом, чтобы я мог платить своим поставщикам или своим сотрудникам, это бесполезно. Все банки и платежные компании должны взаимодействовать и уметь работать друг с другом. Прямо сейчас они этого не делают, и это позор и трудности для всех на данный момент. — Кристофер Картер, Approyo

9. Мгновенное поощрение потребителей

Мгновенное поощрение потребителей

Все больше потребителей готовы сменить свою основную карту, если это означает, что они могут получить более высокую доходность, поэтому встроенная система вознаграждений может быть такой заманчивой. Однако когда дело доходит до получения и использования вознаграждений, потребители хотят простоты. Чтобы сделать цифровые платежи более эффективными, разрешите потребителям использовать вознаграждения в торговых точках, чтобы они могли получать выгоду еще быстрее. — Кристофер Янг, Управление корпоративными поездками

10. Интеграция обмена SMS-сообщениями

Цифровые платежи обладают интересной способностью значительно сокращать DSO — количество дней, оставшихся незавершенными — и изменять профиль дебиторской задолженности. Суть в том, чтобы «подтолкнуть» плательщика в нужное время. Рассмотрите возможность использования текстовых SMS-сообщений через платформу и поставщиков API, таких как Authvia, Twilio (через интерфейс оплаты) и SignalWire, чтобы стимулировать быстрые платежи от ваших клиентов.

11. Стандартизация на разных платформах

Одна из вещей, которую я заметил за эти годы, это распространение различных систем обработки платежей и компаний, которые их продают. В каждой из этих систем чего-то не хватает (токенизация, несколько валют, международная поддержка). Я хотел бы видеть более стандартизированный подход к функциональности, чтобы избежать использования нескольких поставщиков для достижения моих целей в области цифровых платежей. — Крис Кирби

12. Расширение внедрения криптовалют

Цифровые платежи станут более эффективными, как только мы увидим более широкое распространение криптовалют. Криптовалюты могут значительно снизить (и, возможно, устранить) затраты на посреднические переводы, что приводит к значительной экономии. Люди во всем мире выиграют, особенно в странах третьего мира, где большая часть людей не имеет доступа к традиционному банковскому счету. — Джейсон Лау, Crypto. com

com

13. Снижение комиссий за транзакции с низким уровнем риска

Мне стоит 25 долларов, чтобы перевести средства из моего банка в отдел ипотеки моего собственного банка. Между тем, Venmo, спекулянт билетами за пределами MSG, свободен в 23:00. в пятницу. Это немного назад. Оба должны быть почти свободны. Мы должны снизить стоимость цифровых транзакций, допуская при этом увеличение стоимости поверхностных и/или невероятно важных транзакций. Блокчейн в помощь! — Тимоти Макгуайр, J.S. Проведено

14. Сделайте цифровые платежи проще

Если бы мне, как конечному пользователю, пришлось заменить традиционные платежи цифровыми кошельками нового поколения, одной из обязательных функций была бы простота использования или легкость выполнения транзакций. Хотя многие мобильные кошельки получили широкое признание, если пользователю необходимо пройти несколько уровней авторизации и регистрации, есть вероятность, что он больше никогда не воспользуется им.