Платёжная система — Википедия

Платёжная систе́ма — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

Платёжные системы являются заменителем расчётов наличными деньгами при осуществлении внутренних и международных платежей и являются одним из базовых сервисов, предоставляемых банками и другими профильными финансовыми институтами.

Обычно подразумевается, что через платёжные системы осуществляется перевод денег. С юридической точки зрения в большинстве случаев происходит перевод долга: средства, которые платёжная система должна одному из клиентов, она становится должна другому клиенту. Когда первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма такой передачи, то есть сумма долга перед первым клиентом. Своим распоряжением клиент может указать, что платёжная система теперь должна не ему, а второму клиенту. При обращении второго клиента к платёжной системе у него есть возможность получить денежный эквивалент такого долга. В ряде случаев платёжными средствами выступают не деньги или долги, номинированные в деньгах, а условные платёжные единицы или специализированные ценные бумаги (примером могут служить WMR, биткойн).

Расширенными формами платёжных систем (включая физическую или электронную инфраструктуру и связанные с ними процедуры и протоколы) являются проведение финансовых транзакций с помощью банкоматов, платёжных киосков, POS-терминалов, карт с хранимой денежной стоимостью; электронных кошельков; проведение транзакций на валютных рынках, рынках фьючерсов, деривативов и опционов. Некоторые платёжные системы включают в себя кредитные механизмы, однако их следует рассматривать вне аспекта платёжных систем.

Электронные платёжные системы являются подвидом платёжных систем, которые обеспечивают осуществление транзакций электронных платежей через сети (например, Интернет) или платёжные чипы.

Система расчётов в режиме реального времени[править | править код]

Развитие современных технологий привело к созданию национальных платёжных систем с участием центральных банков, что стало серьёзным фактором антикризисной работы на финансовом рынке[1].

Если в 1985 году только 3 центральных банка внедрили Систему валовых расчётов в режиме реального времени (Real-Time Gross Settlement — RTGS), то в начале 21 века их число превысило 90. По прогнозу только 1 процент центральных банков не введёт RTGS к 2020 году. Введение этой системы стало одним из критериев инновационных характеристик центрального банка, поскольку с их помощью достигаются такие публичные цели, как финансовая стабильность и антикризисная готовность. При таких инновационных оценках имеет значение и такой существенный элемент, как размер инвестиций в информационные и технологические возможности системы (Information and Communication Technologies — ICT), который должен иметь экономическое обоснование.

| Мы ожидаем, что страны, где ICT дешевле и соответствуют более низкой стоимости инвестиций, внедрение RTGS происходит быстрее… Более эффективно управляемые центральные банки, вероятнее всего, способны внедрить новые технологии и получить больше преимуществ, когда система уже установлена. |

При этом соотношение количества сотрудников центрального банка к количеству общего населения страны является, по их мнению, одним из критериев скорости внедрения RTGS. При этом, вероятно, они увязывают величину аппарата с бюрократизацией работы центрального банка и его собственной недостаточной обеспеченностью внутренними технологическими системами, позволяющими сократить число сотрудников. Европейский Центральный Банк сделал наличие RTGS обязательным условием, поэтому не только страны Европейского Союза, но и остальные европейские страны, тяготеющие к нему, внедрили эту систему.

Центральные банки внедряют RTGS в целях улучшения эффективности национальных финансовых рынков, в первую очередь, через уменьшение риска неплатежей. Исследователи выделяют четыре основных причины для внедрения центральными банками системы RTGS[2]:

- это необходимо для конкурентоспособности национальных рынков в условиях глобальной конкуренции по привлечению инвестиций;

- внедрение RTGS позволяет совмещать платежи с платёжными системами других стран, в случае такой необходимости;

- это помогает в установлении однотипных RTGS в странах с давними историческими торговыми связями (как, например, страны СНГ) и позволяет помогать им в установлении и обновлении собственных платёжных систем;

- можно не затрачивать собственные усилия и воспользоваться услугами имеющихся на международном рынке компаний, специализирующихся на установке национальных RTGS.

Организация платёжной системы не должна отставать от современного ей уровня технологического развития и должна обновляться, чтобы сохранить свою эффективность в снижении или элиминировании финансовых расчётных рисков национальной экономики. Претензии на международный финансовый центр, не поддержанные передовой и конкурентоспособной по сравнению с другими странами платёжной системой, не имеют под собой никаких реалистических оснований. Технологическая эффективность платёжной системы определяет эффективность, с которой деньги используются в национальной экономике, и снижает риски при расчётах.

Как показатель эффективности действия и антикризисной готовности платёжной системы, количество ежедневных платежей, осуществляемых в рамках RTGS, должно быть не менее 20 % от общего числа платежей и не менее 95 % от числа крупных платежей. Национальная платёжная система должна быть единой и не разграничиваться на национальном и региональном уровнях.

| Эффективная безопасная и практичная (экономичная) платёжная система уменьшает стоимость товаров и услуг. Более того, она является существенным средством для эффективного осуществления государственной монетарной политики, а также общего денежного оборота и рынка ценных бумаг. Она также является каналом для расчётов всех типов транзакций, включая международные денежные потоки. И наоборот, неэффективная небезопасная и неэкономичная платёжная система может отрицательно влиять на финансовую систему и стать причиной системных кризисов… Кроме того, эффективная платёжная система в обязательном порядке поддерживает экономическое развитие и рост… Одним из показателей надлежащей стратегии реформы служит тот факт, что платёжная система покрывает всю страну и удовлетворяет нужды всех секторов рынка. |

Платежные и клиринговые системы[править | править код]

Альтернативные системы[править | править код]

- ↑ В. Мазаев, А. Назаров, «Эволюция внедрения платёжных и депозитарных систем: зарубежный опыт» в Голубев С. А. (ред.) Конституционная экономика и антикризисная деятельность центральных банков: Сборник статей. — М.:, 2013. с — ISBN 978-5-9903067-8-3, с. 146

- ↑ Morten L. Bech, Bart Hobijn, Federal Reserve Bank of New York. Staff Report No 260. «Technology Diffusion within Central Banking: The Case of Real-Time Gross Settlement», September 2006

- ↑ Biagio Bossone and Massimo Cirasino, «The Oversight of the Payments Systems: A Framework for the Development and Governance of Payment in Emerging Economies», World Bank, July 2001.

- ↑ Massimo Cirasino, Global Trends in Payment and Settlement systems vis-avis the new Standards», World Bank Global Payment Systems Survey, World Bank, 2010

ru.wikipedia.org

Платежные системы: что это и какие они бывают?

Что такое платежная система?

Платежная система – это система для обмена операциями и расчетами между финансовыми партнерами: банками, учреждениями, магазинами и т.д. В широком смысле слова это посредники между покупателем и продавцом.

Функции платежной системы заключаются в стабильном обороте денежных средств с помощью банковских карт. При оплате пластиковой картой – специальный терминал отправляет запрос на передачу финансовых средств покупателя в его банк и оттуда переправляет необходимую сумму на счет продавца. Все расчеты происходят в реальном времени и занимают не более 10 секунд. Существует множество платежных систем, которые контролируют денежный оборот внутри государства, локально внутри кредитной организации и между странами. Также функционируют электронные платежные системы для проведения платежей в сети.

Международные платежные системы

Международные платежные системы предоставляют доступ к финансовым оборотам во всех странах, что позволяет оплачивать покупки и услуги без привязки к территориальности. Это самый защищенный тип платежных систем. Для обслуживания международных систем привлекаются самые современные компьютерные технологии, которые постоянно обновляются и помогают противостоять мошеническим атакам и обеспечивать на высоком уровне безопасность персональных данных.

Наиболее популярными в нашей стране являются Visa или MasterCard. Мировыми крупными системами также являются American Express, Diners Club, и JCB.

Visa

Платежная система Visa появилась в Америке в 60-х годах прошлого века. По этой причине, одной из особенностей платежной системы Visa является то, что она ориентирована на операции в долларовой валюте. Существует четыре вида карт – дебетовые карты, кредитные карты, карты рассрочки и карты с предоплатой, которые различаются между собой способом начисления средств. Это одна из наиболее популярных видов пластиковых карт в мире. Совершать покупки, снимать деньги и пополнять счет возможно при использовании специального кода – pin-кода, который подтверждает личность владельца. Также, карты могут быть именными и содержат специальные числовые коды для безопасных покупок в интернете.

MasterCard

Система MasterCard также является американской компанией, но операции с её помощью проходят при участии базовой валюты в евро. Для обычного покупателя это не имеет особой разницы, но если использовать карту для покупок за рубежом, то не стоит забывать о том, что платежная система будет пересчитывать все суммы сначала в свою базовую валюту, а потом в валюту покупки, что может сказаться на размере комиссии. Покупки по картам MasterCard до определенного денежного лимита можно проводить без использования pin-кода. Это делает её более уязвимой для мошеннических афер. Карты MasterCard также могут быть именными и анонимными, эмбосированными и гладкими.

Платежные системы сотрудничают как с крупными банковскими гигантами, так и с небанковскими кредитными организациями как, например, «Платежный центр» и карта Кукуруза.

Национальная платежная система МИР

Национальная платежная система создана с целью объединения всех локальных внутригосударственных сетей с участием государственного регулятора – Центробанка. Она поддерживает безопасность пользования платежными системами внутри страны и предлагает проводить финансовые операции независимо от международных систем. Защищенность заключается в том, что вся информация о финансовых средствах клиентов и компаний будет храниться внутри государства.

loando.ru

Что такое платежная система и какие они бывают?

Наверное, каждый пользователь интернета хотя бы раз сталкивался с платежными системами, во всяком случае, все те, кто пользуются пластиковыми картами различных банков, точно с ними сталкивались. Самые известные платежные системы в России – это Visa, MasterCard и Мир. Кроме этих гигантов есть и менее известные системы, которые, по своей сути являются больше платежными сервисами, но в этой статье я буду называть их платежными системами.

Что такое платежная система?

Платежная система – это специализированный сервис для перевода денег в электронной или физической форме. Если говорить более простым обывательским языком, то платежные системы это способ оплатить услуги и товары с помощью банковской карты и/или электронных денег (безналичным путем).

В чем же отличие платежной системы от электронных денег? Все очень просто электронные деньги, по факту – это валюта, только виртуальная. А с помощью платёжной системы вы можете совершать пополнения и выводы средств с помощью электронных валют, карт и т.п.

Лучшие платежные системы в Рунете

Для того чтобы отобрать данный список я перебрал множество платежных систем и выбрал лучшие, которые по моему мнению достойны быть в этой статье. Здесь я перечислю 18 лучших платежных систем, о которых стоит знать. Как обычно начнем с небольшого списка, а потом опишу каждый из них чуть подробнее.

- Webmoney

- Яндекс деньги

- Qiwi кошелек

- PayPal

- Advcash

- Payeer

- ePayments

- Skrill

- Payoneer

- Единый кошелек

- Рапида (Rapida Online)

- RBK Money

- [mask_link]EasyPay[/mask_link]

- Liqpay

- Деньги@Mail.Ru

- Z-Payment

- Perfect Money

- Google Pay

1. Webmoney

Webmoney – является одним из самых известных кошельков в Рунете. Создан в 1998 году в России, на момент написания статьи общее число аккаунтов составляло 37 миллионов. Думаю, с этой системой периодически сталкивался любой пользователь интернета.

2. Яндекс деньги

Яндекс деньги – является одним из самых известных кошельков в Рунете. Создан в 2002 году в России, по последним данным каждый второй владелец счета, хоть раз в месяц пользуется деньгами ЯД, а то и чаще.

Почитать статью: Как создать кошелек Яндекс Денег

3. Qiwi кошелек

Qiwi кошелек– является одним из самых известных кошельков в России и странах СНГ. Создан в 2007 году, отличается, прежде всего простотой регистрации поскольку для регистрации достаточно иметь всего лишь номер телефона.

Почитать статью: Как создать Qiwi кошелек

4. PayPal

PayPal (в переводе с английского — «приятель, помогающий расплатиться») — является крупнейшей дебетовой электронной платёжной системой. Основана в марте 1998 года в США, по сути стала результатом слияния двух компаний Confinity и X. com, в первые же месяцы существования компания начала обслуживать электронные аукционы, так, к апрелю 1998 года более 1 млн аукционов на eBay предлагали оплату посредством платёжной системы PayPal. Позволяет клиентам оплачивать счета и покупки, а так же отправлять и принимать денежные переводы. С октября 2002 года является подразделением компании eBay.

5. Advcash

Advanced Cash – это оффшорная платежная система, которая сотрудничает с MasterCard. Создана в 2014 году, является самой молодой из представленных платежных систем, но очень быстро завоевала популярность. Учет средств идет в четырех валютах, с возможностью обмена между собой. Место расположения компании Центрально-Американский Белиз.

Прочитайте подробный обзор платежной системы AdvCash.

6. Payeer

Payeer — это международная электронная платёжная система, работающая по международной финансовой лицензии PSP. Создана в 2012 году, ежедневно регистрируется более 5 тыс. новых аккаунтов. Место регистрации компании осуществлена как Payeer Ltd. в Тбилиси, Грузия. Национальный банк Грузии предоставил системе Payeer финансовую лицензию PSP № 0031-9004.

7. ePayments

ePayments – это платежная система представляющая собой ассоциацию электронных платежей, которая дает возможность получить собственную дебетовую банковскую карту. Создана в 2012 году , расположена в Великобритании.

8. Skrill

Skrill (до 2011 года — «Moneybookers») — электронная платёжная система, позволяющая отправлять и получать деньги, используя лишь адрес электронной почты. Создана в 2001 году в Лондоне. Пользователи могут послать деньги с кредитной или дебетовой карты и переводить деньги со счёта в банке в большинстве стран — членов Организации экономического сотрудничества и развития.

9. Payoneer

Payoneer — это платежная система, предоставляющая финансовые услуги и денежные онлайн-переводы. Создана в 2005 году, получила развитие благодаря венчурному капиталу. Пользователи Payoneer имеют возможность получать средства на свой счет в местном банке или электронный кошелек, а также через предоплаченную дебетовую карту MasterCard, которая может быть использована в банкоматах или в точке продажи. Штаб-квартира компании находится в Нью-Йорке. В шести офисах компании, расположенных в разных частях мира, работают более 600 человек.

10. Единый кошелек

Единый кошелек (W1) – это международная платежная система. Создана 2007 году в Йоханнесбурге и успешно завоевавшая популярность среди своих пользователей. В настоящее время штаб-квартира находится в Лондоне.

11. Рапида (Rapida Online)

Рапида (Rapida Online) – это одна из старейших платежных систем страны. Создана в 2001 году, специализируется на предоставлении расчетов кредитным организациям и юридическим лицам. Так же через данную платежную систему, возможно, сделать вывод средств с Google Adsense.

12. RBK Money

RBK Money (в прошлом — RUpay) – данная платежная система действует только на территории России, не так популярна как преечисленные выше но тем не менее так же заслуживает доверия. Создана в 2002 году, представляет собой платформу, для осуществления переводов различными способами: банковские карты, мобильные и онлайн платежи, сеть офлайн отделений и терминалов.

13. EasyPay

[mask_link]EasyPay[/mask_link] – это первая белорусская система электронных денег (могут пользоваться только жители Беларуси), предназначенная для осуществления платежей в Интернете. Создана в 2004 году, денежной единицей в системе является белорусский рубль.

14. Liqpay

Liqpay – это платежная система которая позволяет принимать платежи и переводить деньги с помощью мобильного телефона, Интернета и платёжных карт во всём мире. Создана в 2008 году в Украине, выступает альтернативой Webmoney и PayPal.

15. Деньги@Mail.Ru

Деньги@Mail.Ru – это платежный сервис от Майл.Ру. Создан в 2009 году в России нацеленный на существующую аудиторию компании.

16. Z-Payment

Z-Payment – это известная платежная система в Рунете, которую в большинстве случаев используют вебмастера для приема и обработки платежей на сайтах. Создана в 2007 году, получила свое признание и уважение среди своих клиентов.

17. Perfect Money

Perfect Money – электронная платёжная система для безналичных расчётов в Интернете. Создана в 2007 году зарегистрированная в Панаме, штаб-квартира и операционное обслуживание находятся в Цюрихе.

18. Google Pay

Google Pay (до 20 февраля 2018 года — Android Pay) — разработанная компанией Google система электронных платежей с мобильных устройств (смартфонов, планшетов и умных часов), работающих под операционной системой Android. Google Pay использует технологию беспроводной передачи данных малого радиуса (NFC) для передачи данных карты продавцу. Он заменяет чип с ПИН-кодом, либо магнитную полосу на кредитной и дебетовой картах, позволяя пользователю загрузить эти данные в устройство. Пользователь может добавить платёжную карту в сервис, сделав фото карты, либо введя информацию о карте вручную. Для совершения платежа необходимо поднести платежное устройство к терминалу оплаты и задержать его до завершения транзакции. Подобный платеж аналогичен повсеместно используемой бесконтактной оплате, но, в отличие от последней, требует двухфакторную аутентификацию для повышения уровня безопасности. Сервис позволяет устройству под ОС Android установить беспроводную связь с терминалом продаж с помощью NFC в качестве антенны, технологии эмуляции хост-карты и системы безопасности Android.

Итог:

В современном мире платежных системы успешно укоренились и заняли свое достойное место среди прочих видов расчетов. Платежные системы сделали наш мир намного проще и легче, теперь благодаря им мы можем заказывать товары где нибудь на алиэкспресc или ebay, совершать там же оплату и получать заказ у себя на почте. Раньше о таком можно было только мечтать, теперь эта мечта стала реальностью.

Лично я рекомендую вам попробовать каждую из систем и найти то что подойдет именно вам.

Если вам была полезной и понравилась статья про то, что такое платежные системы и какие они бывают, пишите свои комментарии и предложения. С уважением Юрий, до встречи на страницах блога iprodvinem.ru.

iprodvinem.ru

что это значит для вас, и когда конкретно паниковать / КРОК corporate blog / Habr

Возможно, вы уже слышали про национальную платёжную систему. Изначально планировалось, что эта штука станет альтернативой международным платёжным системам. В частности, в 1998 году Виза и Мастеркард прекратили делать переводы по своим картам из-за кризиса – а их, между прочим, 85% рынка банковского пластика.Но в самом законе акцент в итоге сделали на выводе из тени электронных платежей, которые раньше никак не контролировались, и собственно предоставлении регуляторам возможности контролировать действия банков в области безналичных денежных переводов. Сейчас речь снова зашла о полноценном создании национальной платежной системы, поэтому есть смысл ждать скорых поправок относительно блокировки передачи данных в США и других соответствующих требований.

Чтобы участвовать во всём этом, нужно проделать реально сложную работу с IT и ИБ, причём выполнить и проверить её может только организация с соответствующей лицензией. У нас такая лицензия есть, поэтому ниже я коротко обозначу основные проблемы в такого рода работах, с которыми мы уже столкнулись.

Что такое НПС?

НПС – это совокупность лиц, которые участвуют в денежных переводах. Основная цель закона – унификация подходов по осуществлению безналичных денежных переводов.

Благодаря принятию этого закона наши властные структуры планируют контроль за любыми безналичными денежными переводами.

Что это значит?

Национальная платежная систем – это совокупность:

- операторов по переводу денежных средств

- банковских платежных агентов/субагентов

- платежных агентов

- организаций Почты России

- операторов платежных систем

- операторов услуг платежной инфраструктуры

Фактически, раньше деньги могли появляться из ниоткуда и исчезать в никуда. Это рождало довольно много ситуаций мошенничества, которые надо было разбирать вручную. Поэтому основная цель закона – это вывод из тени нелегальных денежных переводов.

Как это касается лично вас?

Теперь, чтобы проводить операции в новой схеме, нужно соответствовать разного рода требованиям. Причём чем больше вы хотите прав — тем более строгие применяются требования. Внедряются не просто технические средства, но и процессы, которые всё контролируют.

И тут, как вы догадываетесь, наступает драма — немало кто выполняет финансовые операции, которые требуют ряда мер защиты, без таковых. Речь как про IT (в большей степени), так и про бизнес-процессы в целом. Нужно быстро поставить программно-аппаратные комплексы, защитить данные и сделать кучу всего ещё. И тут нужен кто-то, кто может это сделать. Но про это чуть позже, сначала давайте разберёмся немного в сути вопроса.

Как регулируется?

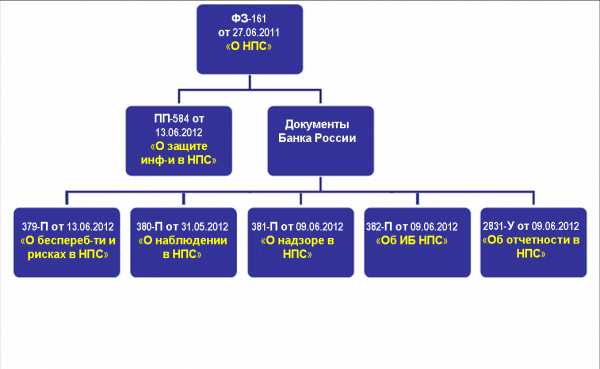

Сейчас деятельность финансовых организаций в области ИБ регулируется следующими основными документами:

- Серией стандартов 27 (как ИСО так и ГОСТ Р). Сейчас они рекомендательные, но по ПП822 может быть принято решение об обязательном соблюдении их требований.

- Стандарты Центробанка России. Федеральным Законом от 27.12.2002 № 184-ФЗ «О техническом регулировании» установлен рекомендательный статус стандартов и иных документов по стандартизации. Однако в соответствии с ним же при присоединении к стандарту по добровольному решению организации, они становятся обязательными.

- Cтандарты международных платежных систем — PCI DSS. Теоретически возможны штрафы за несоблюдение (пока случаев в России нет), но зато бывают отказы в согласовании проектов. PCI DSS, фактически — конкретные технические требования.

- Закон «О персональных данных», естественно обязательный для выполнения, санкции по закону предусмотрены, на текущий момент планируется увеличение санкций и расширение состава правонарушений по нарушениям в области обработки/защиты персональных данных со стороны РКН.

- И последний – это 161 ФЗ «О национальной платежной системе», принятый 27 июня 2011 года, и группа подзаконных нормативных актов, принятых в соответствии с ним – это и Постановление правительства, и документы ЦБ. Является обязательным.

Правила игры примерно такие:

Насколько сырые документы?

Достаточно сырые. К примеру, есть требование об оповещении клиентов при переводе средств. Но ФЗ не говорит о способах оповещения. Банк может установить оповещение по телефону, но тогда непонятно, что делать, если телефон у абонента выключен.

Или вот более отдалённый пример, показывающий ряд особенностей таких оповещений. Один из банков просто сохранил платную услугу оповещения, второй начал оповещать бесплатно (но вот одноразовый пароль к данным – в платной части этой услуги), третий раздал клиентам терминалы для генерации паролей, но «переместил» их стоимость в другие услуги так, что её теперь сложно найти без подготовки. И, в целом, это только начало. Кто сталкивался, знает, сколько там неясных мест в плане технического и организационного регламента. Документы требуют очень детальной проработки, и это, как мне кажется, дело не одного месяца или даже года.

Что важно знать, если вы – потенциальный участник НПС

- Участники НПС обязаны защищать информацию

- Правительство РФ устанавливает требования к защите информации

- Требования к защите информации и контроль их выполнения также устанавливает Банк России, пока по факту это единственный регулятор

- Вводится система управления рисками для снижения вероятности перебоев в функционировании ПС.

- Ключевая цель защиты информации в ПС – обеспечение бесперебойности функционирования ПС

- В случае хищения денежных средств со счета клиента банк при определенных условиях обязан возместить полную сумму похищенных средств.

А теперь все будущие проблемы организаций одним списком

- Появились новые требования к защите информации в НПС от неправомерного доступа, уничтожения, модифицирования, блокирования, копирования, распространения и др. На соблюдение конфиденциальности информации, на реализацию права на доступ к информации. Им нужно следовать.

- Необходимо в принципе иметь службу ИБ.

- Важно определить порядок доступа к объектам инфраструктуры ПС,

- Нужно включить в обязанности работников выполнения требований ИБ,

- Обязательно определить угрозы ИБ и уязвимости,

- Нужно провести анализ рисков ИБ и начать ими управлять,

- Нужно постоянно выявлять инциденты ИБ и реагировать на них, и соответственно ежемесячно отчитываться об этом перед ЦБ.

- Необходимо обеспечить защиту информации при использовании интернета и пр.

- Необходимо разработать и реализовать систему защиты информации в информационных системах.

- Организовать и провести мероприятия по контролю и оценке соответствия не реже 1 раза в 2 года и опять же отчитаться об этом перед ЦБ.

И самое приятное — обязательное применение следующих (всех сразу) средств защиты:

- СКЗИ

- СЗИ от НСД

- Антивирус

- Межсетевой экран

- IDS/IPS

- Средство анализа защищенности

Что делать, доктор?

Если говорить в целом – нужно пересматривать много чего в IT и вводить новые меры информационной безопасности. Но есть нюанс.

А если у меня всё уже есть?

Как правило, у большинства организаций, которых это касается напрямую и в наиболее хардкорной части (как правило – банков и других крупных финансовых организаций) всё это (или большая часть) уже давно реализовано. Потому что защищать информацию всё-таки надо. Но теперь нужно понять, насколько хорошо всё реализовано, и в каком объеме, то есть получить по результатам проверки соответствующую оценку. И вот здесь на сцене, как правило, появляемся мы.

Делаются следующие вещи:

- Оценка соответствия требованиям к защите информации по 161-ФЗ

- Разработка рекомендаций по приведению СОИБ в соответствие требованиям 161-ФЗ

- Разработка и совершенствование существующей ОРД по обеспечению ИБ

- Инвентаризация информационных активов, анализ и описание бизнес-процессов

- Проведение оценки рисков ИБ

- Техническое проектирование системы ИБ

- Внедрение технических средств защиты информации

- Анализ защищенности информационных систем и тестирование на проникновение

- Повышение осведомленности по вопросам обеспечения ИБ

- Выстраивание процессов управления инцидентами.

Говоря более простым языком, мы проверяем все требования закона и предлагаем наиболее простые пути решения поставленной задачи. Учитывая, что в этом комплексе работ всё довольно сложно и запутанно, часто находятся «лайфхаки», позволяющие избегать крайне дорогостоящих вариантов вроде внедрения принципиально новой системы ИБ с нуля. В качестве примера – тот же доступ к информации определённого характера. Вот, например, разграничение доступа. В одном из случаев самым простым оказалось сделать это на уровне организационных мер, а не IT-инфраструктуры – просто выдавать ключи от кабинета с нужными компьютерами только одному человеку. Соответственно, сразу отпало достаточно сложное требование по защите от несанкционированного доступа. Реально разграничивать доступ (на системном уровне с помощью, например, IDM), конечно, нужно, но это больше не является стоп-фактором для соответствия требованиям ФЗ об НПС уже сейчас.

Таким образом, оценивая актуальную угрозу информационной безопасности, мы строим модели угроз, в которых прописаны, какие угрозы актуальны и как мы их собираемся закрывать. Это могут быть как технические меры, так и организационные, важно при этом, чтобы соблюдался принцип экономической целесообразности выбора той или иной защитной меры.

Наша цель при проведении таких работ – не поймать кого-то на лжи и каких-то подтасовках, а помочь сделать процессы действительно лучше, и если к вам придет Центробанк, чтобы не было штрафных санкций.

Некоторые просто говорят «Сделайте нам всё для оценки на 0,7» — и мы помогаем.

Также составляется список необязательных, но разумных (экономически-обоснованных) мер, которые помогают улучшить ситуацию с ИБ в целом. Соответственно, получается две части: как максимально быстро и дешево прийти к соответствию и что в целом нужно сделать для обеспечения ИБ.

Если что-то объяснил путанно и есть вопросы или вам просто нужна помощь, спрашивайте в комментариях или по почте [email protected].

habr.com

Платёжная система — это… Что такое Платёжная система?

Платёжная систе́ма — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

Обычно подразумевается, что через платёжные системы осуществляется перевод денег. С юридической точки зрения в большинстве случаев происходит перевод долга: средства, которые платёжная система должна одному из клиентов, она становится должна другому клиенту. Когда первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма такой передачи, то есть сумма долга перед первым клиентом. Своим распоряжением клиент может указать, что платёжная система теперь должна не ему, а второму клиенту. При обращении второго клиента к платёжной системе у него есть возможность получить денежный эквивалент такого долга. В ряде случаев платёжными средствами выступают не деньги или долги, номинированные в деньгах, а условные платёжные единицы или специализированные ценные бумаги (примером могут служить WMR).

Платёжные системы являются заменителем расчётов наличными деньгами при осуществлении внутренних и международных платежей и являются одним из базовых сервисов, предоставляемых банками и другими профильными финансовыми институтами. Самым большим сервисом такого рода является система SWIFT (2012 год).[источник не указан 62 дня]

Расширенными формами платёжных систем (включая физическую или электронную инфраструктуру и связанные с ними процедуры и протоколы) являются проведение финансовых транзакций с помощью банкоматов, платёжных киосков, POS-терминалов, карт с хранимой денежной стоимостью; проведение транзакций на валютных рынках, рынках фьючерсов, деривативов и опционов. Некоторые платёжные системы включают в себя кредитные механизмы, однако их следует рассматривать вне аспекта платёжных систем.

Электронные платёжные системы являются подвидом платёжных систем, которые обеспечивают осуществление транзакций электронных платежей через сети (например, Интернет) или платёжные чипы.

См. также

Ссылки

dic.academic.ru

Платежные системы | Электронные платежные системы Республики Блеларусь

Платежная система – совокупность правил и процедур, по которым становится возможным перевод денег или заменяющих их средств, в электронной или физической форме.

Последние новости:

Все виды платежных систем можно разделить на:

Для населения Беларуси весьма востребованным стандартом платежных систем являются банковские платежные карты. Именно на них приходит основная масса зарплат, значительная доля пенсий и прочих пособий. Количество банковских карт в платежной системе РБ за последние 5 лет выросло почти на 40%.

Банки Беларуси эмитируют платежные карточки трёх платежных систем – национальной БЕЛКАРТ и международных Visa и MasterCard.

Карты системы БЕЛКАРТ являются преимущественно национальными (то есть действуют только на территории Беларуси). Однако существует кобрендинговый карточный продукт БЕЛКАРТ+ Maestro, оснащенный международной функцией. По данным Национального банка, на долю БЕЛКАРТ на начало 2019 года приходится 36,7% рынка Беларуси, этот стандарт поддерживают 22 из 24 отечественных банков, 19 из них выпускают свои карты на платформе БЕЛКАРТ.

Карты Visa, и MasterCard имеют международный стандарт принимаются более чем в 200 странах. На долю Visa приходится примерно четверть всех эмитированных в мире платежных карт. Для MasterCard аналогичный показатель составил около 20%. В Беларуси Visa и MasterCard делят оставшуюся часть рынка почти поровну, с небольшим преобладанием Visa.

В РБ также популярен бренд Maestro, однако это не самостоятельная платежная система, а один из брендов международной платежной системы MasterCard. В феврале 2019 года Белгазпромбанк первым из белорусских банков приступил в выпуску карт платежной системы UnionPay.

В Беларуси на 1 октября 2019 года по данным Нацбанка насчитывается 15 505,8 тысяч платежных банковских карт, из которых:

- БелКарт – 3 791,6

- БелКарт/ Maestro – 1 540,8

- VISA – 5 111,1

- MasterCard – 5 060,2

- Union Pay – 2,1

|

дата |

БелКарт (тыс.ед.) |

БелКарт/ Maestro (тыс.ед.) |

VISA (тыс. ед.) |

MasterCard (тыс.ед.) |

Union Pay (тыс. ед.) |

Всего (тыс.ед.) |

|---|---|---|---|---|---|---|

|

на 01.01.2011 |

3 336,1 |

0 |

3 817,7 |

2 091,9 |

0 |

9 245,7 |

|

на 01.01.2012 |

4 381,7 |

0 |

3 741,9 |

1 739,8 |

0 |

9 863,4 |

|

на 01.01.2013 |

4 909,0 |

0 |

3 881,3 |

1 639,1 |

0 |

10 429,4 |

|

на 01.01.2014 |

5 278,9 |

0 |

4 492,1 |

2 034,0 |

0 |

11 805,0 |

|

на 01.01.2015 |

5 128,6 |

109,2 |

5 219,5 |

1 885,8 |

0 |

12 343,1 |

|

на 01.01.2016 |

5 119,8 |

210,7 |

5 199,9 |

1 814,6 |

0 |

12 345,0 |

|

на 01.01.2017 |

5 000,0 |

472,3 |

5 066,6 |

2 142,6 |

0 |

12 681,4 |

|

на 01.01.2018 |

4 806,1 |

868,5 |

4 635,8 |

3 544,5 |

0 |

13 854,9 |

|

на 01.01.2019 |

4 299,4 |

1 235,5 |

4 745,9 |

4 730,9 |

0 |

15 011,7 |

|

на 01.10.2019 |

3 791,6 |

1 540,8 |

5 111,1 |

5 060,2 |

2,1 |

15 505,8 |

Кроме того, на территории Беларуси обслуживаются карточки американской платежной системы AmericanExpress и китайской ChinaUnionPay.

Электронные платежные системы

Электронные платежные системы пока менее востребованы, чем банковские карты. Однако их развитие имеет весьма значительный потенциал. При платежах в интернете, покупках через сайты, частных переводах, платежные системы не связанные банками оказываются не менее удобными, а часто более гибкими и выгодными, чем банковские карты.

В Беларуси самыми массовыми электронными платежными системами стали:

- WebMoney (ВЕБМАНИ). Система российского происхождения, имеющая электронные аналоги российского и белорусского рубля, украинской гривны, казастанского тенге, доллара США, евро, золота, биткоина и лайткоина.

- Яндекс.Деньги. Один из сервисов Яндекса. В основе системы лежит российский рубль, но имеется возможность обмена валюты.

- PayPal (ПэйПэл). Международная мультивалютная платежная система, действующая более чем в 200 странах мира. В Беларуси и некоторых других странах PayPal удобнее для платежей, но не для вывода средств в наличные.

Действуют также белорусские платежные системы:

- EasyPay (ИзиПэй) – первая отечественная система электронных переводов. Подходит для платежей в интернете, поддерживает управление посредством СМС-сообщений. Возможны операции только в белорусских рублях.

- WebPay (ВебПэй) – сервис переводов между банковскими картами MasterCard и VISA. Совместно с Приорбанко ВебПэй создал и поддерживает сервис e Pay

- I Pay (иПай) – еще один отечественный сервис, интегрированный с названными выше платежными системами, а также с ЕРИП и мобильными операторами VELCOM, LIFE, МТС. Среди прочего в нем можно переводить деньги со счетов сотовых телефонов.

Еще один платежный сервис, название которого постоянно «на слуху» — ePayments (Епейментс). Это не отдельная система, а объединение разных, в т.ч. перечисленных выше платежных систем в один сервис.

Криптовалюты

Наряду с платежными системами, не привязанными к банкам, но действующими на основе эмитированных государствами денег, жителям Беларуси доступны операции с криптовалютами. Однако использование криптовалютных систем имеет свою специфику, годится более для опытных пользователей и связано с платежными системами государств только в момент обмена криптовалюты на обычные деньги.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

myfin.by

Платежная система — это… Что такое Платежная система?

- Платежная система

- Платежная система

- Платежная система — ассоциация банков и компаний, работающих по общим правилам использования карточек. Основу платежной системы составляет совокупность нормативных, договорных, финансовых и информационно-технических средств, а также решений участников, которые регламентируют свои взаимоотношения относительно порядка использования карточек. В платежной системе существуют несколько статусов членства: полное, частичное и т.д.

Все карточки, которые принадлежат к одной платежной системе имеют признаки, позволяющие идентифицировать их принадлежность к этой платежной системе.По-английски: Payment system

Синонимы: Система обращения банковских карточек, Ассоциация банковских карточек

Синонимы английские: Card payment system, Bank card association

Финансовый словарь Финам.

- Платежная система

- Платежная система — принятый в стране порядок и процедура перевода финансовых средств между банками и другими кредитно-финансовыми учреждениями.

По-английски: Payment system

Финансовый словарь Финам.

.

- Платежная карточка

- Платежно-банковские документы

Смотреть что такое «Платежная система» в других словарях:

платежная система — состоит из ряда инструментов, банковских процедур и, как правило, систем межбанковского перевода денежных средств, которые обеспечивают денежное обращение. [Глоссарий терминов, используемых в платежных и расчетных системах. Комитет по платежным и … Справочник технического переводчика

ПЛАТЕЖНАЯ СИСТЕМА — совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота. П.с. разных стран существенно отличаются друг от друга в связи с… … Юридический словарь

платежная система — ассоциация банков и компаний, работающих по общим правилам использования карточек. Основу платежной системы составляет совокупность нормативных, договорных, финансовых и информационно технических средств, а также решений участников, которые… … Универсальный дополнительный практический толковый словарь И. Мостицкого

Платежная система — принятый в стране порядок и процедура перевода финансовых средств между банками и другими кредитно финансовыми учреждениями. ассоциация банков и компаний, работающих по общим правилам использования карточек. Основу платежной системы составляет… … Словарь бизнес-терминов

ПЛАТЕЖНАЯ СИСТЕМА — совокупность инструментов и методов, применяемых для перевода денежных средств, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота. П.с. разных государств существенно отличаются друг от друга в… … Юридическая энциклопедия

Платежная система — 20) платежная система совокупность организаций, взаимодействующих по правилам платежной системы в целях осуществления перевода денежных средств, включающая оператора платежной системы, операторов услуг платежной инфраструктуры и участников… … Официальная терминология

Платежная система — Платёжная система совокупность процедур и связанных с ними компьютерных сетей, используемых для проведения финансовых транзакций на рынке облигаций, валютном рынке, на рынке производных финансовых инструментов и опционов, и для передачи средств… … Википедия

ПЛАТЕЖНАЯ СИСТЕМА — совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота. П.с. разных государств существенно отличаются друг от друга в связи с… … Энциклопедический словарь экономики и права

платежная система — совокупность инструментов и методов, применяемых для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота. П.с. разных стран существенно отличаются друг от друга в связи с… … Большой юридический словарь

Платежная система China UnionPay — (CUP) – единственная национальная платежная система Китая. Основана в 2002 году при поддержке Центрального банка КНР. Компания China UnionPay объединяет около 300 кредитных организаций в Китае и за его пределами. Банковские карты China UnionPay… … Банковская энциклопедия

dic.academic.ru