Что такое платежный шлюз? Плюс 5 лучших платежных шлюзов по сравнению с 2021 годом

В спешке, спешу? Вот наше краткое изложение основных платежных шлюзов:

🧐 Таблица результатов:

| Платежный шлюз | Цена от | Рейтинг редактора |

|---|---|---|

| Payline | сборы за кредитную карту + 0.3% за транзакцию + $ 10 в месяц | ⭐⭐⭐ |

| Полоса | 2.9% + 30 ¢ за транзакцию | ⭐⭐⭐ |

| Authorize.Net | 2.9% + 30 ¢ за транзакцию + $ 25 в месяц | ⭐⭐ |

| PayPal | 2.9% + 30 ¢ за транзакцию | ⭐⭐ |

| 2Checkout | 3.5% + 30 ¢ за транзакцию | ⭐⭐ |

🏁 Наши рекомендации:

На наш взгляд, лучшим решением сейчас является использование Полоса как ваш платежный шлюз по выбору. Он имеет честные цены, четкие цены и обеспечивает интеграцию со всеми наиболее популярными программное обеспечение для электронной коммерции решения там.

В качестве альтернативы, если Stripe недоступен в вашей стране, используйте PayPal для (в основном) аналогичного опыта.

Мы также рекомендуем добавить TransferWise поверх вашего платежного шлюза для удобной обработки платежей в нескольких валютах. Перейти к основанию узнать почему.

Содержание:

👉 Что такое платежный шлюз?

👉 Как работает платежный шлюз?

👉 Как выбрать платежный шлюз

👉 Лучшие платежные шлюзы по сравнению

👉 Резюме и окончательная рекомендация

Давайте начнем с основ:

Что такое платежный шлюз?

Платежный шлюз

Другими словами, как только клиент вводит свои платежные реквизиты на вашем сайте, платежный шлюз обеспечивает безопасную отправку этих данных обработчику платежей.

Вы можете думать об этом так:

Платежный шлюз заботится о авторизация платежа и убедитесь, что введенных данных достаточно для завершения платежа. Шлюз защищает данные кредитной карты путем шифрования всей конфиденциальной информации, которую она хранит. Этот процесс гарантирует, что личные личные данные надежно передаются между покупателем и продавцом.

Шлюз защищает данные кредитной карты путем шифрования всей конфиденциальной информации, которую она хранит. Этот процесс гарантирует, что личные личные данные надежно передаются между покупателем и продавцом.

Платежный шлюз — это часть «волшебства», которое происходит в фоновом режиме, когда транзакция происходит в сети. Безопасная отправка информации между веб-сайтом и платежным процессором с последующим возвратом деталей транзакции обратно на веб-сайт является основным компонентом, который позволяет магазинам электронной коммерции функционировать.

Если у вас есть веб-сайт (электронная коммерция) и вы заинтересованы в приеме платежей по кредитным картам через Интернет, вам понадобится платежный шлюз. По сути, это мост между продажами вашего продукта и покупателем.

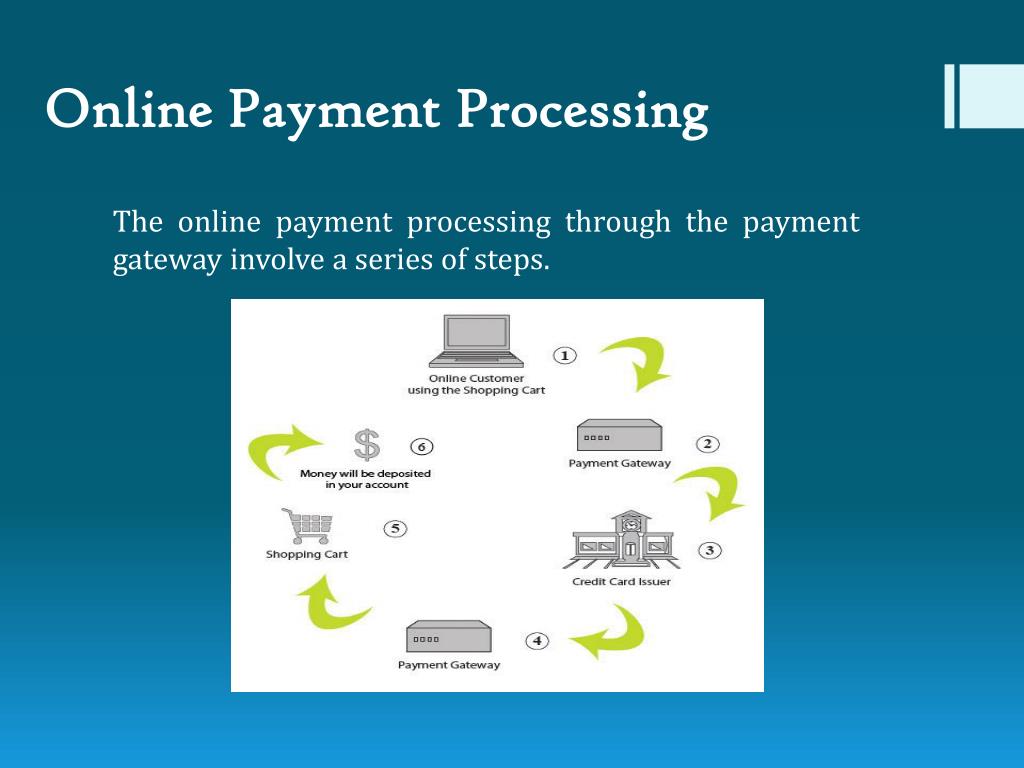

Как работает платежный шлюз?

Хорошей новостью является то, что, как владелец магазина электронной коммерции, вам не нужно понимать, как на самом деле работает платежный шлюз. На практике все, что вам нужно сделать, это выбрать шлюз, а затем интегрировать его с вашим интернет-магазином с помощью, как правило, удобного мастера настройки. После этого он просто работает и позволяет собирать платежи с клиентов.

После этого он просто работает и позволяет собирать платежи с клиентов.

Но просто, чтобы дать вам представление, вот общий взгляд на шаги, которые происходят:

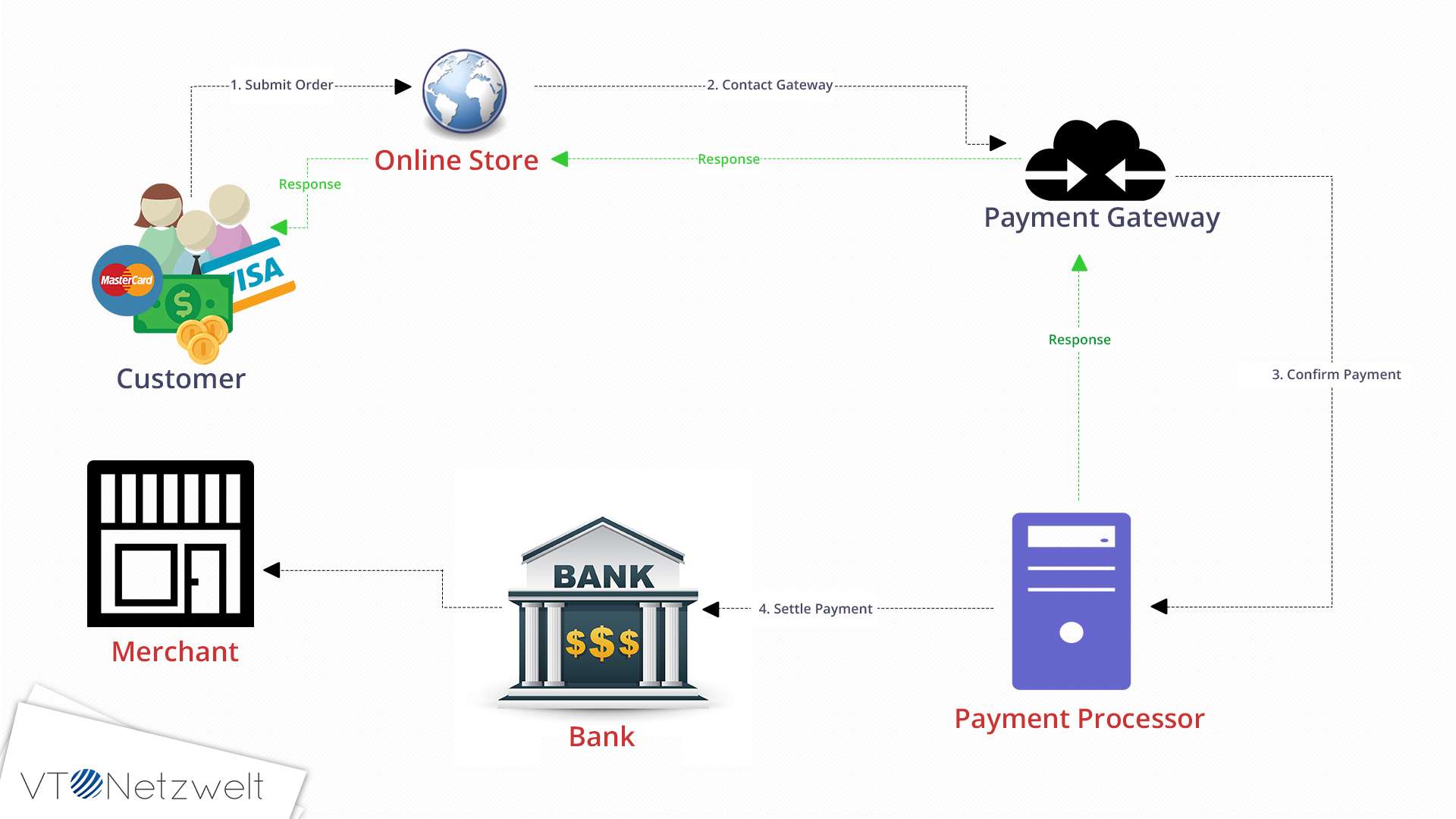

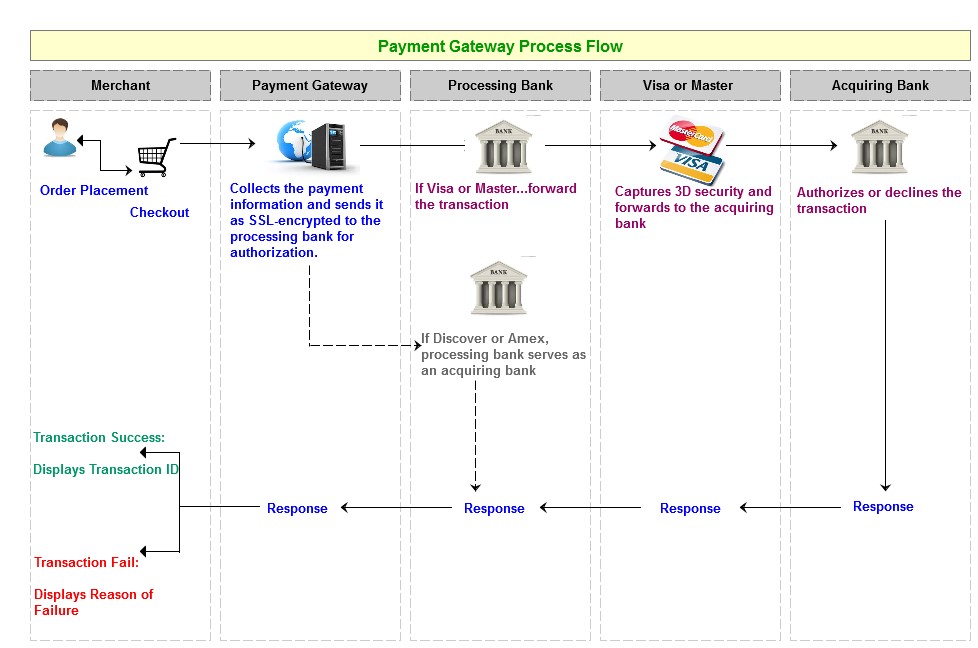

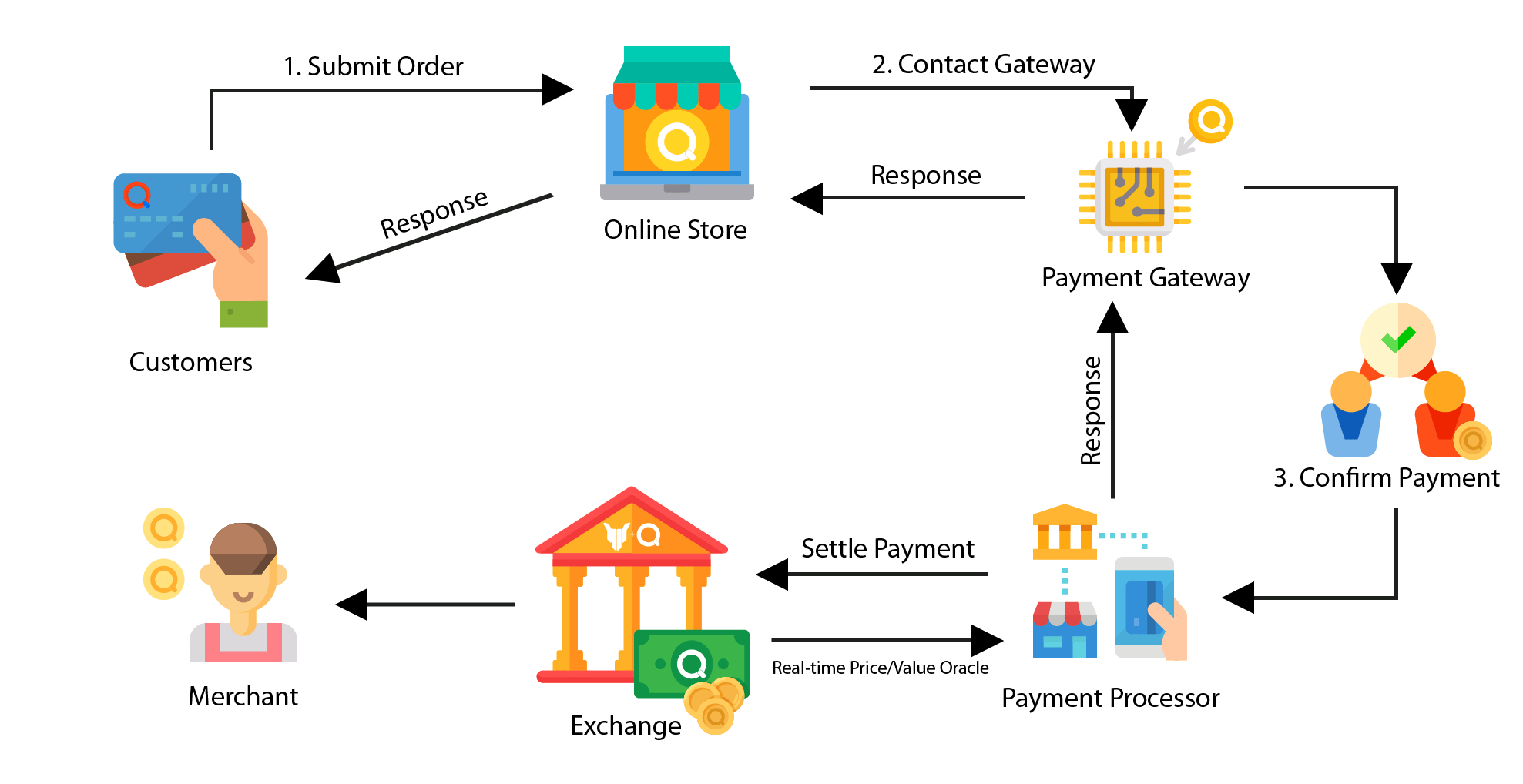

- Клиент размещает заказ на вашем сайте. Они входят в корзину, переходят к оформлению заказа и заполняют свои платежные реквизиты.

- Платежный шлюз принимает информацию о платеже, шифрует ее и отправляет через защищенный канал обработчику платежей.

- Клиент перенаправляется в платежный процессор.

- Процессор оплаты проводит клиента через этапы, чтобы завершить платеж.

- Обработчик платежей проверяет, был ли платеж успешным, и отображает соответствующее сообщение для клиента.

- Покупатель может вернуться в интернет-магазин.

На практике это означает, что платежный шлюз отвечает только за то, чтобы позволить клиенту общаться с платежным процессором. Шлюз — это именно то, что следует из названия — «шлюз», который передает личную информацию клиента по защищенному каналу в платежную систему.

Как выбрать платежный шлюз

Вот что нужно искать в платежном шлюзе:

Поддерживается ли шлюз вашей платформой электронной коммерции?

В зависимости от того, на какой платформе электронной коммерции работает ваш магазин, у вас могут быть доступны некоторые платежные шлюзы, но нет других.

Если не брать в расчет бутик-платежные шлюзы, почти все платформы электронной коммерции поддерживают PayPal, Amazon Pay, Authorize.Net, Stripe и Square. Так что вам не нужно беспокоиться, если вы хотите использовать что-то из этого. Все ведущие платформы электронной коммерции работают с ними без проблем — я говорю о таких платформах, как Shopify, BigCommerce, WooCommerce, Magento.

Вы можете проверить, с какими платежными шлюзами работает ваша платформа электронной коммерции, зайдя в официальный каталог расширений платформы или документацию и заглянув в раздел «платежи». Вот с чего начать:

Вы хотите, чтобы клиенты вводили платежные реквизиты прямо на вашем сайте?

С технической точки зрения, у вас есть три способа получения платежных реквизитов от клиента:

- Форма оплаты на вашем сайте, детали размещены на вашем сервере, С точки зрения вашего клиента, самый удобный способ оформления заказа — это ввести их платежные реквизиты в обычную форму на вашем сайте.

- кадр или перенаправление, Альтернативой получению платежных реквизитов непосредственно на вашем сайте является включение формы оформления заказа в защищенный iFrame (на странице на вашем сайте) или перенаправление клиентов на страницу оплаты, размещенную снаружи. Труднее получить форму оплаты, которая бы соответствовала остальной части вашего сайта с этими подходами, но они также являются наиболее безопасным способом ведения дел.

- Форма оплаты на вашем сайте, данные отправляются прямо из браузера через безопасный платежный шлюз (не через ваш сервер), Это форма решения среднего уровня. Именно так работают большинство современных платежных шлюзов, таких как Полоса, например. Благодаря Stripe ваши клиенты могут вводить данные своей карты в форму на вашем сайте, но затем данные передаются напрямую на сервер Stripe через защищенный канал. Данные кредитной карты клиента никогда не передаются через ваш веб-сервер.

Данные кредитной карты клиента никогда не передаются через ваш веб-сервер.

Данные кредитной карты клиента никогда не передаются через ваш веб-сервер.Вы хотите работать с одной компанией как платежный шлюз и платежный процессор?

Платежные шлюзы и платежные системы — это разные вещи (подробнее о различиях здесь). И вам нужно и то, и другое, чтобы люди могли покупать что-либо в вашем интернет-магазине. Если вы не можете позволить себе торговую учетную запись, позволяющую обрабатывать платежи по кредитным картам напрямую (обычно это не решение для небольших и средних магазинов).

При этом очень характерно, что одна компания не только предоставляет вам шлюз, но и обрабатывает часть обработки платежей. Это облегчает интеграцию и минимизирует сложность вашей настройки.

Платежные системы, такие как PayPal и Stripe, предлагают такую комбинированную настройку платежного шлюза и процессора (фактически вы используете их торговый счет).

В то же время некоторые поставщики платежей, такие как SagePay или PayPoint, предлагают только платежный шлюз (технология, которая находится между вашим веб-сайтом и процессором платежей). Они требуют от вас иметь свой собственный Торговый счет.

Они требуют от вас иметь свой собственный Торговый счет.

Как я уже сказал, получить учетную запись у одного из «объединенных» поставщиков обычно проще, чем получить учетную запись продавца, и, как правило, требует меньше усилий по настройке и ежемесячных сборов. Однако комиссия за транзакцию обычно выше. По этим причинам мелкие торговцы могут захотеть начать с комбинированного поставщика платежей. Более крупные торговцы обычно могут сэкономить деньги, имея собственные торговые счета.

Хотите использовать более одного платежного шлюза?

Это, пожалуй, самый удивительный элемент всей этой дискуссии.

Чтобы прояснить ситуацию, вы действительно можете использовать более одного платежного шлюза в своем интернет-магазине.

Почему?

Просто. Ваши клиенты могут предпочесть использовать определенный платежный шлюз над другим. На практике это означает, что, если вы не предложите любимый способ оплаты вашего клиента, он не будет покупать у вас.

Самый популярный, обязательный платежный шлюз несомненно PayPal, PayPal доступен в большинстве стран мира и, таким образом, позволяет продавать на международном уровне. Многие потребители имеют PayPal (читайте наш полный Обзор PayPal), и многие из них предпочитают платить через PayPal, а не вводить данные кредитной карты на другом веб-сайте.

Даже если вы не используете PayPal в качестве основного платежного шлюза, подумайте о том, чтобы предлагать PayPal в качестве альтернативного способа оплаты клиентам. Он также может быть хорошей резервной копией в случае возникновения каких-либо проблем с вашим основным платежным шлюзом или торговой учетной записью.

Какие сборы приемлемы?

Платежные шлюзы и торговые счета взимают различные сборы, которые могут включать ежемесячные платежи, фиксированные сборы за транзакцию, переменные сборы, основанные на проценте от суммы, плюс дополнительные сборы за такие вещи, как возвратные платежи, платежи с международных карт и так далее.

Всегда проверяйте, что вы понимаете структуру оплаты со своим шлюзом, прежде чем выполнять его в долгосрочной перспективе.

На самом базовом уровне, как правило, вы можете рассчитывать платить в районе 2.9% + 30 ¢ за транзакцию. Все, что меньше, это здорово!

Вы должны совершить в течение длительного периода времени?

Исторически сложилось так, что некоторые поставщики платежей блокировали торговцев на длительные контракты на два года и более. Это может быть проблемой, если после регистрации вы обнаружите, что по какой-то причине вы недовольны поставщиком. Другие поставщики рады иметь торговцев, использующих их по ежемесячному скользящему договору или даже без договора вообще.

Эти длинные контракты обычно являются областью более мелких платежных шлюзов.

В любом случае, всегда убедитесь, что вы понимаете, к какому виду вы подпишетесь. Перед регистрацией ознакомьтесь с правилами и положениями вашего платежного шлюза.

У провайдера хорошая репутация?

Хотя это звучит как довольно очевидный вопрос, это может быть трудно проверить, когда вы читаете отзывы в Интернете.

Дело в том, что независимо от того, какой платежный шлюз вы выберете, вы всегда найдете множество негативных отзывов. Есть по крайней мере несколько причин:

- Платежные шлюзы обрабатывают миллионы платежей в год. Время от времени некоторые из этих платежей не получаются.

- Люди обычно более вокальны, когда им не нравится что-то, а не когда все идет хорошо.

Это, как говорится, Процесс оплаты очевидно, имеет решающее значение для вашего бизнеса, поэтому вам нужно работать с поставщиком, который в целом имеет хорошую репутацию в отрасли.

У некоторых провайдеров платежей были проблемы с перебоями. Другие имеют репутацию в некоторых кругах за блокировку денег торговцев без должной причины. Если вы еще не слышали о конкретном поставщике платежей, будьте немного осторожнее, прежде чем подписаться на них.

В общем, вы должны быть в порядке, если выберете большой платежный шлюз и процессор, которые уже давно на рынке.

Какие функции вам нужны, в частности?

Не все платежные шлюзы созданы равными. Я имею в виду, если все, что вам нужно, это обрабатывать разовые платежи, то, конечно, они похожи. Но иногда вам может понадобиться ваш шлюз, чтобы иметь возможность делать больше:

Я имею в виду, если все, что вам нужно, это обрабатывать разовые платежи, то, конечно, они похожи. Но иногда вам может понадобиться ваш шлюз, чтобы иметь возможность делать больше:

Вы хотите взимать периодические платежи? Полезно, если некоторые из ваших продуктов основаны на подписке. Или, возможно, вы хотите действовать в качестве торговой площадки и принимать платежи от имени продавцов, которые размещают свои продукты на вашем сайте. Большинство платежных шлюзов весьма ограничены в функциональности, которую они предоставляют, поэтому убедитесь, что рассматриваемый платежный шлюз обладает необходимыми функциями.

Поддерживает ли платежный шлюз методы оплаты, используемые вашим целевым рынком?

Во всем мире используется огромное количество способов онлайн-платежей, от известных и хорошо зарекомендовавших себя карт, таких как Visa и MasterCard, до очень нишевых способов оплаты, используемых только в одной или двух странах.

Каждый платежный шлюз поддерживает свой набор способов оплаты. Убедитесь, что вы понимаете, какие способы оплаты предпочитают использовать люди на вашем целевом рынке, и выберите способ оплаты, который поддерживает эти методы. Если ваш сайт не принимает предпочтительный способ оплаты вашего клиента, вы потеряете продажу.

Убедитесь, что вы понимаете, какие способы оплаты предпочитают использовать люди на вашем целевом рынке, и выберите способ оплаты, который поддерживает эти методы. Если ваш сайт не принимает предпочтительный способ оплаты вашего клиента, вы потеряете продажу.

Просмотрите сайты своих конкурентов и посмотрите, какие способы оплаты они предлагают.

Вы в бизнесе «высокого риска»?

Некоторые предприятия, по мнению провайдеров платежей, относятся к группе высокого риска. Обычно это происходит из-за сектора, в котором они работают. Некоторые сектора высокого риска включают в себя:

- игорный

- контент для взрослых

- путешествовать

- табак

- взыскание долгов

- Электронные сигареты

- кредит ремонт

- MLM

Если ваш бизнес находится в одной из этих ниш, вы можете обнаружить, что многие провайдеры платежей не хотят с вами работать. В таких случаях вам необходимо обратиться к провайдеру, который специализируется на обработке так называемых «высокорисковых» платежей.

Пять популярных платежных шлюзов для рассмотрения

Вот самые популярные платежные шлюзы на рынке, их плюсы и минусы, а также стоимость работы с ними:

Примечания. Платежные шлюзы, представленные ниже все ознакомьтесь с пунктами, рассмотренными выше, поэтому здесь их всего пять.

1. Payline

Платежный шлюз и агрегатор – в чем разница?

18 февраля 2016Группа компаний Assist вошла в десятку лучших платежных агрегаторов, работающих на российском рынке, по версии Shopolog.ru – одного из ведущих интернет-изданий, пишущих о рынке e-commerce. Исследование охватывает 35 компаний, предоставляющих услуги интернет-эквайринга. Для составления рейтинга использовалась балльная система на основе нескольких критериев, включающих размеры комиссий, количество способов оплаты, показатели надежности компании. Ранжировав всех участников по сумме набранных баллов, исследователи Shopolog выделили из них десять лидеров, куда вошел основной костяк крупных платежных компаний и сервисов.

И агрегаторы и провайдеры занимаются интеграцией различных способов оплаты (банковские карты, электронные кошельки) для предприятий электронной торговли. В целом, они предоставляют одну услугу – проведение платежей, и примерно одинаковый набор сопутствующих сервисов (обеспечение безопасности, повышение конверсии), однако их отличает друг от друга ряд деталей.

Ключевое отличие заключается в том, что платежный агрегатор аккумулирует у себя денежные средства клиента (отсюда и название «агрегатор»), т.е. имеет статус небанковской кредитной организации, а платежный шлюз только маршрутизирует платеж, и не взаимодействует с деньгами интернет-магазина, будучи технологическим посредником при проведении платежа. В зависимости от этого разнятся риски, которые несет клиент, и размер комиссий.

В зависимости от этого разнятся риски, которые несет клиент, и размер комиссий.

В случае работы с агрегатором интернет-магазин не заключает отдельный договор с банком-эквайером. Поэтому, например, некорректно сравнивать процентные ставки шлюза и агрегатора, т.к. агрегатор предлагает единую ставку, в которой заложена его комиссия и комиссия банка-эквайера, при этом на ставку банка клиент не может оказывать влияния. Платежный шлюз берет комиссию только за свои услуги, а об условиях ставки банка-эквайера интернет-магазин договаривается самостоятельно, что дает возможность более гибко настраивать общий размер комиссий. Безусловно, это выгоднее крупным компаниям с большим оборотом, для которых ставка банка будет ниже, чем для небольших предприятий.

В отличие от платежного агрегатора платежный шлюз не несет риски по операциям движения и возврата денежных средств (чарджбэкам). Так как агрегатор накапливает денежные средства клиентов на своем счете и только через некоторое время передает их в банк, это увеличивает риск «замораживания» средств в случае технологических сбоев в работе агрегатора. При большом количестве одновременных чарджбэков, например, такие «замораживания» могут быть длительными. В случае со шлюзом такая ситуация исключена, кроме того, как правило, шлюзы предоставляют услугу мультиэквайринга, и при проблеме на стороне одного банка платежи могут передаваться на обработку в другой банк-эквайер. Справедливости ради стоит сказать, что и у агрегаторов и у шлюзов обычно высокий аптайм (доступность) системы, и вероятность таких сбоев невелика, однако полностью исключать ее нельзя.

При большом количестве одновременных чарджбэков, например, такие «замораживания» могут быть длительными. В случае со шлюзом такая ситуация исключена, кроме того, как правило, шлюзы предоставляют услугу мультиэквайринга, и при проблеме на стороне одного банка платежи могут передаваться на обработку в другой банк-эквайер. Справедливости ради стоит сказать, что и у агрегаторов и у шлюзов обычно высокий аптайм (доступность) системы, и вероятность таких сбоев невелика, однако полностью исключать ее нельзя.

Еще одно отличие, достаточно важное для клиента – возможность индивидуальной настройки платежного сервиса. Как правило, платежные агрегаторы предлагают готовое решение, что вкупе с минимальным пакетом документов существенно ускоряет процесс подключения. Платежный шлюз наряду с готовыми решениями имеет больше возможностей для разработки и интеграции дополнительных сервисов, индивидуальной настройки под корпоративные стандарты клиента, однако при этом проигрывает в скорости подключения, т. к. подготовка пакета документов занимает больше времени.

к. подготовка пакета документов занимает больше времени.

Таким образом, разница между платежным агрегатором и платежным шлюзом содержится в условиях подключения и схеме работы: к агрегатору быстрее и проще подключиться, у шлюза более гибкие настройки сервиса и ниже уровень финансовых рисков.

как мы интегрируем платежные шлюзы в приложение iphone?

Как реализовать платежные шлюзы в приложении iPhone?

Кроме того, есть ли какие-либо проблемы с отклонением приложения с помощью стороннего платежного шлюза?

iphone ios payment-gatewayПоделиться Источник nithin 07 ноября 2011 в 05:41

2 ответа

- Интеграция платежного шлюза в приложение iPhone

Мне нужно было интегрировать платежный шлюз в приложение, и я реализовал DoDirectPayment , но у меня есть какой-то вопрос в голове.

Каковы плюсы и минусы этого? Будет ли apple отклонять приложение, поскольку я не использовал InAppPurchage? Какой будет лучший вариант, если вы предложите,… - Почему платежные шлюзы разработаны только на языке Java?

Я разговаривал с одним программистом java, и он сказал мне, что все платежные шлюзы разработаны на Java, потому что они безопасны по сравнению с любым языком на основе .net. Это правда?

1

Пожалуйста, не пытайтесь создать платежный шлюз самостоятельно, если вы полностью не знакомы с программированием, безопасностью и полностью не понимаете все, что связано с этим. Здесь слишком много факторов и проблем безопасности. Используйте что-то вроде PayPal или прочтите [In-App Purchase Programming Guide 1 in Apple Dev guide.

Поделиться Ranhiru Jude Cooray 07 ноября 2011 в 05:47

0

Используйте paypal mobile sdk. .For интегрируя платежный шлюз в свой application..You можно скачать образец проекта из github нажав кнопку Загрузить zip.

Если вы хотите использовать сервис оплаты цифровых товаров, то лучше всего использовать inapppurchase (учебник приведен в reywenderlich)

Если вы хотите использовать оплату реальных товаров, они могут использовать paypal или другой связанный платежный шлюз..

.For интегрируя платежный шлюз в свой application..You можно скачать образец проекта из github нажав кнопку Загрузить zip.

Если вы хотите использовать сервис оплаты цифровых товаров, то лучше всего использовать inapppurchase (учебник приведен в reywenderlich)

Если вы хотите использовать оплату реальных товаров, они могут использовать paypal или другой связанный платежный шлюз..

Вы можете пойти…developer.paypal.com для получения дополнительной информации об этом..

Поделиться Arvind Kumar 30 мая 2014 в 08:53

Похожие вопросы:

Нужно ли нам быть PCI жалобой, если мы фиксируем данные кредитной карты в форме и отправляем их на любой платежный шлюз?

Я фиксирую данные кредитной карты из использования в форме, а затем отправляю эти данные формы в платежные шлюзы, такие как PayPal или Braintree . Форма захвата кредитной карты размещается в SSL…

Платежные шлюзы с лучшими API?

Вскоре нашей компании потребуется интегрировать платежный шлюз с нашим веб-приложением PHP, чтобы наши пользователи могли оплатить conference registration fee с помощью кредитной карты. Прежде чем…

Прежде чем…

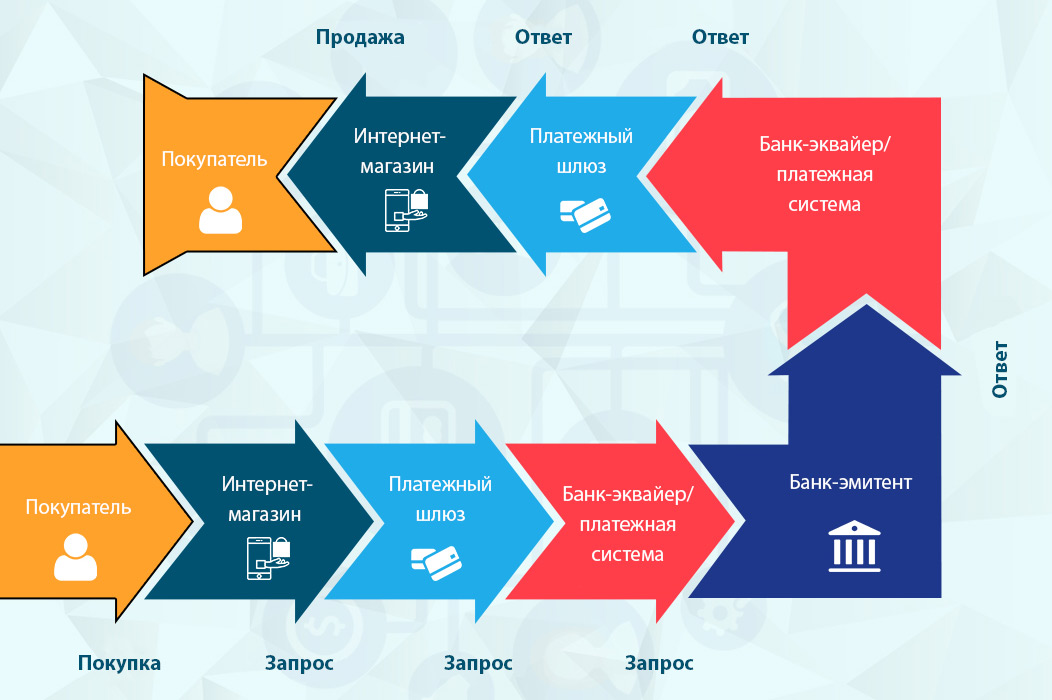

Как сегодня работают шлюзы онлайн-платежей?

Можете ли вы сказать, что это базовая архитектура онлайн-платежного шлюза? Но это должно быть только для владельца кредитной карты, то есть как платежные шлюзы реагируют на кредитную карту? Как…

Интеграция платежного шлюза в приложение iPhone

Мне нужно было интегрировать платежный шлюз в приложение, и я реализовал DoDirectPayment , но у меня есть какой-то вопрос в голове. Каковы плюсы и минусы этого? Будет ли apple отклонять приложение,…

Почему платежные шлюзы разработаны только на языке Java?

Я разговаривал с одним программистом java, и он сказал мне, что все платежные шлюзы разработаны на Java, потому что они безопасны по сравнению с любым языком на основе .net. Это правда?

Paypal интеграция в приложение iOS

Согласно правилам Apple ( https://developer.apple.com/аппсторе/ресурсов/утверждение/методические рекомендации. html ) Я обнаружил, что мы не должны использовать In App purchase для покупки/продажи…

html ) Я обнаружил, что мы не должны использовать In App purchase для покупки/продажи…

Платежи-IAP или третье лицо

Мы работаем над приложением iOS, которое предоставляет некоторые кредиты (платные), которые могут быть использованы в приложении. У нас есть несколько вопросов по этому поводу — Можем ли мы…

vue.js и Laravel — как мы интегрируем vue js с laravel?

Я работаю над проектом, может ли кто-нибудь сказать мне , как мы интегрируем vue.js с laravel 5.6 , я знаю , как интегрировать файл html с laravel, но я ничего не знаю о vue.js, если вы объясните…

Удалите некоторые платежные шлюзы, если какой-либо код купона применяется в Woocommerce

Я начал работать над небольшим проектом Woocommerce. У меня есть 3 платежных шлюзов в этот магазин: Paypal, кредитная карта и прямой банковский перевод. Что я хотел бы сделать: если используется код…

Показать Скрыть платежные шлюзы на основе полей оформления заказа в Woocommerce

На странице Woocommerce checkout я пытаюсь скрыть некоторые платежные шлюзы, сохраняя только Cash on delivery способ оплаты (COD), когда проверяется Ship to a different address?. Я пробовал условно…

Я пробовал условно…

Multi Cryptocurrency Payment Gateways — Coin Rivet

В том, что стало несколько фрагментированной экосистемой форков-платформ с тех пор, как биткоин впервые появился на сцене в 2009 году, несколько криптовалюта платежные шлюзы представляют собой более прямую платёжную платформу приветствуется развитие. — И как они работает?

Помимо преимущества этой повышенной совместимости, большинство потенциальных пользователей могут не знать о нововведениях на данном этапе, которые позволяют совершать криптотранзакции: от функциональности смарт-контрактов до алгоритмов консенсуса, лежащих в основе самообслуживания блокхейна в целом, каждый за многокриптовалютными платежными газами имеет задуманную роль.

Однако, помимо вопроса о том, как технически работают мультикриптографические платежные шлюзы, вопрос на уме многих неопределившихся пользователей криптовалюты заключается в том, как эти шлюзы работают на практике для повседневных платежей [1]; и, действительно, как они сравниваются со шлюзами, предназначенными для традиционных фиатных транзакций.

Пытаясь признать криптовалюту в качестве жизнеспособной будущей альтернативы fiat для онлайн-платежей, обычные платежные шлюзы, возможно, значительно ограничили сферу для этой реальности: с множеством опасностей и ограничений пользователи обычного шлюза обязаны переключать валюты, когда переход от одной вилы к другой.

В рамках прихода более 500 форков от оригинальной криптовалюты биткоина с 2011 года естественным решением этой дилеммы является блокчейн-платежный шлюз, способный принимать несколько криптовалют; таким образом, опыт почти так же прозрачен, как и традиционные онлайн-фиатные платежи.

Платежные шлюзы на основе блокчейна: ключевые преимущества Несмотря на уникальные трудности в осуществлении онлайн-платежей на основе криптовалют по сравнению с бесшовными фиатными шлюзами, к которым мы все привыкли, некоторые преимущества использования криптовалюты не только смягчают некоторые из этих коротких падений, но и могут быть лучшим выбором, чем фиатный шлюз в выборе Скрипты оплаты. Одним из таких новаций является автоматическое смарт-соединение.

Одним из таких новаций является автоматическое смарт-соединение.

Хотя смарт-контракты не позволяют точно такой же мгновенный опыт при использовании платежного шлюза на основе фиата, позволяют обеим сторонам утверждать криптотранзакции в течение всего 15-до-20 секунд; это может показаться длительным по сравнению с альтернативами на основе фиата — но более чем в 100 раз быстрее, устраняя необходимость для полного одобрения со стороны третьих сторон. Это, в то время как блокчейн повышает открытость и безлитность, может привести к тому, что многие нерешительные в других отношениях пользователей перестанут работать на биткойн для совершения индивидуальных и менее срочных закупок в сети.

Смарт контракты: решение фрагментированной криптоэкосистемы?Как важный шаг к достижению той же простоты и скорости использования, что и платежные шлюзы на основе fiat, смарт-контракт является заметным камнем в технологии блокчейн.

Сумный контракт — это протокол, который следит за исполнением контракта путем интеграции условий, указанных в договоре, прямо в кодовый элемент.![]() Исключая необходимость проведения аудита третьей стороной сделки для обеспечения выполнения этих условий, эта дополнительная автоматизация не только позволила интегрировать более сложные контракты в ICO для инвестиционных приложений [2], но и имеет более широкий эффект, резко сокращая стоимость каждого из них сделки; в результате, гораздо более сложные составы для принятия на широком уровне.

Исключая необходимость проведения аудита третьей стороной сделки для обеспечения выполнения этих условий, эта дополнительная автоматизация не только позволила интегрировать более сложные контракты в ICO для инвестиционных приложений [2], но и имеет более широкий эффект, резко сокращая стоимость каждого из них сделки; в результате, гораздо более сложные составы для принятия на широком уровне.

Тем не менее, как появление смарт-контрактов увеличило ликвидность и формализовало соглашения, необходимые для взаимодействия ICO с потенциальными покупателями токенов, эта функциональность также распространилась на автоматизацию других ранее ручных процедур, таких как: управление голосованием, определение взаимодействия между распространенные платформенные системы, управление портфелями недвижимости и даже применение в сфере применения.

Приемлемость? Такое появление смарт-контрактов может не только указывать на растущую актуальность криптографических платежных шлюзов по сравнению с фиатными альтернативами, но, как и в случае предыдущих разрушительных технологий, может также повлиять на другие отрасли как побочный продукт.

Вот пример платежного шлюза, который включает в себя эту новую технологию, а также мультикриптовалютный функционал:

Битплай:Основанная в США, BitPay является ведущим процессором платежей Bitcoin и находится в стадии разработки с первых дней существования Bitcoin в 2011 году.

Приложение BitPay позволяет включить функционал платежей Bitcoin в более чем 40 интеграций с популярными системами точек продажи и платформами электронной коммерции. Кроме того, этот шлет позволяет вам преобразовать криптовалюту в 8 криптовалют, поддерживаемых 38 разных стран.

Самое интересное, что помимо этой расширенной функциональности гармонизации интеграции между несколькими криптовалютами и платформами, возможность перекреститься на фиатную валюту, когда это необходимо, может означать дополнительный уровень удобства для интернет-потребителя в связи с различными скоростями и поведением покупки; но в то же время также сохраняя траффик и релеватность криптовалюты в качестве релементной платежной системы, к которой можно отыграться.

Библиография

Gatto, J. (2017). Первоначальные предложения монет — альтернативный механизм финансирования стартапов. ТОО «Шеппард Маллин Рихтер энд Хэмптон» .

Макдермотт, К. (2016)/Влияние на поведение интернет-потребителя: опыт работы в Интернете. Съезд .

Платежный шлюз Moneta.ru сертифицирован по стандарту PCI DSS « Deiteriy

Платежный шлюз Moneta.ru сертифицирован по стандарту PCI DSS

Автор: Ирина Лонкина

Аудиторы информационной безопасности компании Deiteriy выполнили сертификационный аудит платежного сервиса Moneta.ru на соответствие международному стандарту PCI DSS.

Компания PayAnyWay — оператор платежного шлюза Moneta.ru успешно прошла сертификационные испытания по требованиям стандарта безопасности данных индустрии платежных карт (Payment Card Industry Data Security Standard, PCI DSS). Консультантом и аудитором проекта выступила QSA-компания Deiteriy.

Монета.Ру (Moneta.ru) — электронная платежная система для безопасных денежных переводов в адрес интернет-магазинов и сервисов. Система является универсальным инструментом по приёму платежей, предоставляя своим партнерам современную процессинговую платформу для обслуживания транзакций, а также учета и ведения пользовательских балансов.

Система является универсальным инструментом по приёму платежей, предоставляя своим партнерам современную процессинговую платформу для обслуживания транзакций, а также учета и ведения пользовательских балансов.

Обрабатывая данные о держателях платежных карт, компания Pay Any Way со всей ответственностью подходит к обеспечению их безопасности. Еще до начала подключения к банкам-эквайерам — членам международных платежных систем Visa и MasterCard — информационная инфраструктура платежного шлюза была приведена в соответствие требованиям стандарта PCI DSS. В ходе выполнения проекта специалисты компании Pay Any Way прошли курс обучения по PCI DSS от компании Deiteriy и отметили практическую пользу полученных знаний.

Модернизированная инфраструктура компании успешно прошла необходимые испытания, включившие в себя сканирование уязвимостей, тестирование на проникновение и сертификационный QSA-аудит.

Технический директор PayAnyWay Пашуткин Денис Григорьевич: «Мы стремимся обеспечить максимальную надежность собственной сетевой инфраструктуры и защиту данных пользователей. Результаты испытаний подтвердили безопасность нашей системы, а рекомендации специалистов компании Deiteriy сразу были приняты во внимание. Мы и в дальнейшем будем стремиться соответствовать необходимым стандартам безопасности, обеспечивая защиту системы и процессов, связанных с платежными данными наших клиентов».

Результаты испытаний подтвердили безопасность нашей системы, а рекомендации специалистов компании Deiteriy сразу были приняты во внимание. Мы и в дальнейшем будем стремиться соответствовать необходимым стандартам безопасности, обеспечивая защиту системы и процессов, связанных с платежными данными наших клиентов».

Результаты работы специалистов Pay Any Way были высоко оценены независимыми аудиторами компании Deiteriy, и итогом проекта стало вручение платёжному шлюзу сертификата соответствия стандарту PCI DSS версии 2.0.

«Это был нестандартный проект, с которым мы успешно справились: компания Deiteriy участвовала в нем не с начала, как это бывает обычно. Перед нами стояла задача оперативно включиться в работу, помочь заказчику решить все накопившиеся к тому моменту сложности и обеспечить выполнение проекта в срок. Что и было сделано. Сотрудники Pay Any Way оказались отличными профессионалами, и полученный ими сертификат соответствия PCI DSS является ярким тому подтверждением», — комментирует исполнительный директор компании Deiteriy Евгений Безгодов.

Платежный агрегатор PayAnyWay представляет собой удобный и безопасный инструмент для оплаты различных товаров и услуг. Компания принимает денежные средства в пользу интернет-магазинов и сервисов самыми популярными способами, ускоряя и оптимизируя проводимые платежи.

7

Фев

Описание процесса оплаты «Подписки»

Кардиохирург, ученый, педагог и организатор науки, доктор медицинских наук (1973 г.), профессор (1982 г.), академик РАМН (1994 г.), академик РАН (2011 г.), заслуженный деятель науки РФ (1994 г.), лауреат Ленинской премии (1976 г.), Государственной премии СССР (1986 г.), Государственной премии РФ (2002 г.), Премии Правительства РФ (2003 г.).

В 1994 г. Л.А. Бокерия избран по конкурсу на должность директора НМИЦССХ им. А.Н. Бакулева. В 1998 г. одновременно становится директором Центра хирургической и интервенционной аритмологии МЗ РФ.

С 1994 г. является заведующим кафедрой сердечно-сосудистой хирургии Российской медицинской академии последипломного образования (РМАПО) МЗ РФ. С 1995 г. заведует созданной им кафедрой сердечно-сосудистой хирургии

№ 2 Московской медицинской академии (ныне Первого МГМУ) им. И.М. Сеченова МЗ РФ.

С 1995 г. заведует созданной им кафедрой сердечно-сосудистой хирургии

№ 2 Московской медицинской академии (ныне Первого МГМУ) им. И.М. Сеченова МЗ РФ.

С 2003 г. возглавляет кафедру сердечно-сосудистой хирургии и интервенционной кардиологии Московского государственного медико-стоматологического университета им. А.И. Евдокимова МЗ РФ.

По инициативе Л.А. Бокерия в НМИЦССХ успешно функционирует учебно-исследовательский центр «Современные медицинские технологии», который ежегодно проводит 4–6 курсов последипломного повышения квалификации специалистов высшего звена.

Л.А. Бокерия выполняет весь известный арсенал операций на сердце при самой разнообразной патологии: от 3 до 6 операций в день, то есть от 700 до 900 операций с использованием искусственного кровообращения в год.

С 1996 г. он является главным кардиохирургом МЗ РФ.

Л.А. Бокерия – автор и соавтор свыше 3700 научных публикаций, в том числе более 250 книг, более 100 изобретений и полезных моделей, более 300 программ и баз данных для ЭВМ, ряд которых зарегистрированы за рубежом,

по различным проблемам сердечно-сосудистой хирургии, кардиологии, медицинского образования и организации медицинской науки.

Л.А. Бокерия принадлежат уникальные работы по теоретическому обоснованию и клиническому использованию метода гипербарической оксигенации в хирургии сердца и сосудов. Он крупнейший специалист в области диагностики и хирургического лечения нарушений ритма и проводимости сердца (особенно тахиаритмий), включая различные сочетания сердечных аритмий с врожденными и приобретенными пороками и аномалиями развития сердца, коронарной болезнью.

Л.А. Бокерия является инициатором развития и другого нового раздела кардиохирургии в нашей стране – минимально инвазивной хирургии сердца. Большой вклад внес Л.А. Бокерия в решение проблемы хирургического лечения ИБС.

Велика роль Л.А. Бокерия в разработке новых подходов к хирургическому лечению терминальной сердечной недостаточности. Его заслугой является разработка новых операций у тяжелой категории кардиохирургических

больных с различными формами кардиомиопатий. Он первым развил концепцию динамической кардиомиопластики, в том числе и у детей. Л.А. Бокерия выполнил первую в нашей стране имплантацию искусственного желудочка

сердца и после большого перерыва инициировал возобновление в Центре выполнения операций по трансплантации сердца.

Л.А. Бокерия выполнил первую в нашей стране имплантацию искусственного желудочка

сердца и после большого перерыва инициировал возобновление в Центре выполнения операций по трансплантации сердца.

По инициативе Л.А. Бокерия в клиническую практику внедрены передовые технологии диагностики и реконструктивной хирургии заболеваний восходящего отдела и дуги аорты.

Он генерировал развитие и другого направления современной медицинской науки – креативной кардиологии, которая определяет необходимость созидательного сотрудничества врачей разных специальностей: кардиологов, кардиохирургов, специалистов по функциональной диагностике, фундаментальным и прикладным дисциплинам.

Под руководством Л.А. Бокерия в Центре разрабатываются и внедряются в клиническую практику новые высокотехнологичные принципы профилактики и лечения больных с сердечно-сосудистой патологией – использование методов генной и клеточной терапии.

Академик Л.А. Бокерия проводит приоритетные исследования по созданию биопротезов клапанов сердца для коррекции клапанных пороков – низкопрофильного, изогнутого по плоскости биопротеза

митрального и трикуспидального клапанов, воспроизводящего естественную форму фиброзного кольца, на упругоподатливом каркасе. Продолжено изучение эффективности защиты миокарда у детей первого года жизни при применении нового внутриклеточного кардиоплегического раствора «Бокерия – Болдырева», созданного в НМИЦССХ под руководством Л.А. Бокерия.

Продолжено изучение эффективности защиты миокарда у детей первого года жизни при применении нового внутриклеточного кардиоплегического раствора «Бокерия – Болдырева», созданного в НМИЦССХ под руководством Л.А. Бокерия.

Л.А. Бокерия активно занимается методологией медицинской науки и педагогической деятельностью. Он является создателем крупнейшей в стране кардиохирургической школы, воспитавшим не одно поколение врачей – кардиохирургов, кардиологов, реаниматологов и специалистов других смежных специальностей.

Л.А. Бокерия – научный руководитель 350 кандидатских и консультант более 100 докторских диссертаций. Он создатель издательства НМИЦССХ им. А.Н. Бакулева с типографией,

основатель и главный редактор журналов «Анналы хирургии», «Бюллетень НМИЦССХ им. А.Н. Бакулева «Сердечно-сосудистые заболевания», «Детские болезни сердца и сосудов»,

«Клиническая физиология кровообращения», «Анналы аритмологии», «Креативная кардиология», информационного сборника «Сердечно-сосудистая хирургия»; главный редактор журнала

«Грудная и сердечно-сосудистая хирургия».

Активная деятельность Л.А. Бокерия и его вклад в отечественное здравоохранение отмечены званиями и премиями самого высокого достоинства.

Он лауреат Ленинской премии (1976 г.), двух Государственных премий (1986 г. – СССР, 2002 г. – РФ), Премии Правительства Российской Федерации (2003 г.).

За выдающиеся достижения Л.А. Бокерия награжден орденом «За заслуги перед Отечеством» III (1999 г.), II (2004 г.) и IV (2010 г.) степени,

орденом Достоинства и Чести (Республика Грузия, 1999 г.), орденом Преподобного Сергия Радонежского II степени (2001 г.).

Русский биографический институт неоднократно признавал Л.А. Бокерия «Человеком года», а в 2000 г. – «Человеком десятилетия» в номинации «Медицина».

В 2002 г. он удостоен титула «Человек-легенда», общероссийской премии «Русский национальный Олимп», учрежденной Правительством, Союзом промышленников и

фондом «Третье тысячелетие». Как одному из ведущих кардиохирургов мира в 2003 г. Л.А. Бокерия вручена международная премия «Золотой Гиппократ». В 2004 г. он удостоен премии РАН «Триумф» в номинации «Наука о жизни – медицина». В 2004 г. он отмечен наградным знаком – орденом «Меценат»,

который присуждается Благотворительным фондом «Меценаты столетия» за выдающийся вклад в дело возрождения и процветания мира, за величие души, за бескорыстную щедрость;

в 2004 и 2005 г. – Золотым почетным знаком «Общественное признание», который присуждается Национальным фондом «Общественное признание»,

Национальным гражданским комитетом по взаимодействию с правоохранительными, законодательными и судебными органами и независимой организацией «Гражданское общество»

за большой личный вклад в развитие отечественной медицины, проведение уникальных кардиохирургических операций с применением новейших медицинских технологий,

спасших жизни сотен детей и новорожденных, многолетнюю и плодотворную научно-практическую, педагогическую и просветительскую деятельность, активную гражданскую позицию.

В 2004 г. он удостоен премии РАН «Триумф» в номинации «Наука о жизни – медицина». В 2004 г. он отмечен наградным знаком – орденом «Меценат»,

который присуждается Благотворительным фондом «Меценаты столетия» за выдающийся вклад в дело возрождения и процветания мира, за величие души, за бескорыстную щедрость;

в 2004 и 2005 г. – Золотым почетным знаком «Общественное признание», который присуждается Национальным фондом «Общественное признание»,

Национальным гражданским комитетом по взаимодействию с правоохранительными, законодательными и судебными органами и независимой организацией «Гражданское общество»

за большой личный вклад в развитие отечественной медицины, проведение уникальных кардиохирургических операций с применением новейших медицинских технологий,

спасших жизни сотен детей и новорожденных, многолетнюю и плодотворную научно-практическую, педагогическую и просветительскую деятельность, активную гражданскую позицию.

В 2006 г. Л.А. Бокерия награжден Почетным алмазным орденом «Общественное признание», удостоен диплома Президиума Парламента народов России «за спасение многочисленных жизней,

выдающиеся знания, умение руководить, за уникальные личные качества – благородство, мужество, чувство долга, умение беречь честь и достоинство, держать слово и делать дело,

в также за веру в великое будущее Отечества», Золотой медали – за выдающийся вклад в образование России и Золотой звезды «Честь, гордость и слава России».

В 2008 г. Л.А. Бокерия награжден медалью «За практический вклад в укрепление здоровья нации», Орденом Чести с присуждением звания «Опора честного бизнеса» и почетного титула «Выдающийся кардиохирург современности». В 2009 г. огромный вклад Л.А. Бокерия в науку и отечественное здравоохранение отмечен присуждением ему Премии имени А.Н. Косыгина «За большие достижения в решении проблем развития экономики России» и премии города Москвы в области медицины «за разработку и внедрение в клиническую практику нового биологического клапана «Биоглис».

Л.А. Бокерия – действительный член Американской ассоциации торакальных хирургов (1991 г.), член правления (1992 г.) и член Президиума (с 2003 г., консул)

Европейского общества грудных и сердечно-сосудистых хирургов, член правления Европейского общества сердечно-сосудистых хирургов, член научного правления

Международного кардиоторакального центра Монако (1992 г.), член Сербской академии наук (1997 г.), почетный член Американского колледжа хирургов (1998 г. ),

академик АМН Украины, почетный профессор МГУ им. М.В. Ломоносова (2011 г.), иностранный член Национальной Академии наук Грузии (2012 г.).

),

академик АМН Украины, почетный профессор МГУ им. М.В. Ломоносова (2011 г.), иностранный член Национальной Академии наук Грузии (2012 г.).

Он президент Ассоциации сердечно-сосудистых хирургов России (1995 г.), президент Общероссийской общественной организации «Лига здоровья нации» (2003 г.), член Общественной палаты РФ всех созывов.

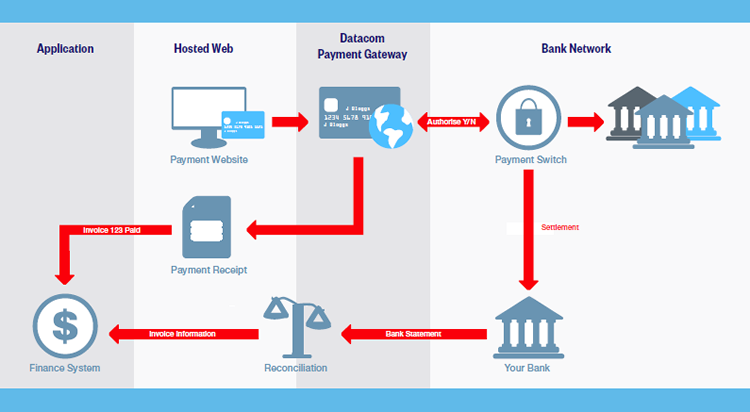

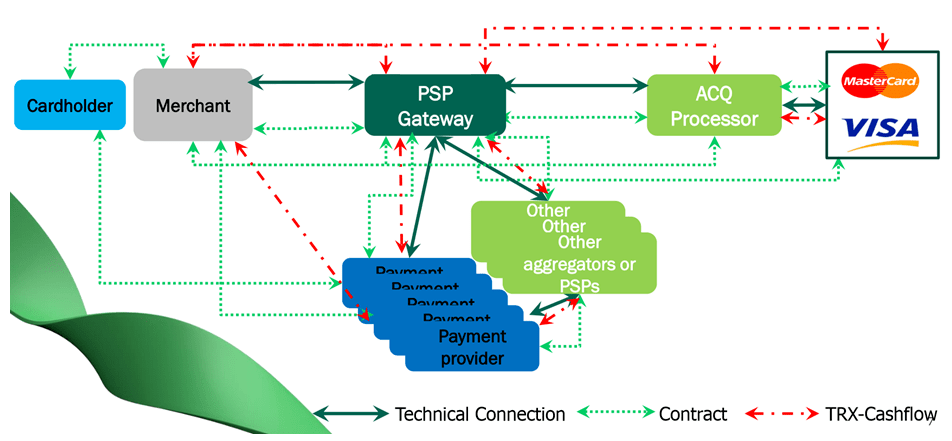

Процессинг платежей: пять наиболее частых вопросов

Под процессингом платежей понимают всю совокупность операций над деньгами, которые производятся в тот промежуток, когда покупатель эти деньги уже отдал, заплатив через программу или сайт за товар и услугу, а продавец эти деньги еще не получил. Маршрут от продавца к покупателю электронные деньги проделывают через несколько инстанций.

Для эффективной работы в интернете участникам торговли необходимо точно представлять себе, что такое процессинг и как он функционирует.

Что представляет собой платежный процессор?

Платежный процессор, также называемый обработчиком платежей — это организация, которая выполняет обработку идущих через интернет транзакций, включая операции с использованием карт, дебетовых и кредитовых, выпущенных такими эмитентами, как Mastercard, Visa и American Express.

Платежный процессор взаимодействует с компаниями онлайн-бизнеса, выполняя все требуемые действия по обработке из платежей и переводу средств.

Часть процессоров рассматриваются как прямые эквайеры, что что дает им в системе Mastercard или Visa положение принципиального члена. В результате они получают полномочия выполнять процессинг платежей с использованием карт от имени эмитировавшего их банка.

Что представляет собой платежный метод?

Платежный метод — это средство оплаты онлайн, к ним относятся выпущенные банками карты, электронные кошельки, платежи с использованием мобильных устройств, моментальные переводы и масса прочих способов перечисления средство от одного контрагента другому.

Платежные провайдеры занимаются процессингом в отношении платежей, осуществляемых любым методом. С этой целью они создают платежные шлюзы и иные эффективные решения.

Какие платежные процессоры предпочтительнее

Любой онлайн бизнес привязан к определенному региону и сегменту рынка, для него характерны специфические операционные риски. Самый удобный платежный процессор для любой организации определяется с учетом ее особенностей. Если компания действует локально, ей хватит местного банка. Если же она растет и выходит на новые регионы, то услуг такого банка ей станет уже недостаточно.

Самый удобный платежный процессор для любой организации определяется с учетом ее особенностей. Если компания действует локально, ей хватит местного банка. Если же она растет и выходит на новые регионы, то услуг такого банка ей станет уже недостаточно.

Относятся ли Visa и Mastercard к платежным системам или процессорам?

Оба этих понятия схожи и их нередко смешивают. В какой-то степени платежные системы и процессоры схожи, но это разные этапы переправки средств от клиента к продавцу.

Visa и Mastercard – безусловно именно платежные системы. Платежные процессоры — это организации, которые выполняют перевод средств от одной стороны сделки к другой, в том числе с использованием карт этих двух эмитентов.

PayPal считается платежным шлюзом или же процессором платежей

Действующая с 1998 года компания PayPal сумела привлечь 267 миллионов клиентов, которые завели в ней электронные кошельки. PayPal представляет собой одного из главных платежных процессоров в сфере электронной коммерции.![]()

Также эта компания располагает отдельным платежным шлюзом, посредством которого производится процессинг переводов потребителей в адрес больших торговых площадок.

На правах рекламы

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и легкой в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ списания средств с карт, при этом комиссия, взимаемая с продавца, обычно составляет от 1 до 1.4% -3,5%. Однако, если у вас есть торговый счет, комиссия за обработку снижается до примерно комиссий за обмен, которые обычно составляют около 0,10-20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съесть доход больше, чем сборы за обработку. Однако, когда объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-то другое преимущество над полем.Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера будет зависеть от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Authorize.net

1.PayPal

Надежное платежное решение

Причины для покупки

+ Простота настройки и использования + У многих покупателей есть учетные записи PayPal + Варианты настройки

PayPal имеет более 220 миллионов активных учетных записей по всему миру. широко используемая платежная платформа. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру и позволяет принимать кредитные карты, включая Amex и Visa.Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (так как компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги). В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, за обработку карты взимается 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2. Stripe

Технологическая платформа для платежей, ориентированная на разработчиков

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, которых следует избегать

-Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

(Изображение предоставлено: линия выплат)3. Линия выплат

Высокоэффективный платежный сервис

Причины покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильным приложением + Более низкая ежемесячная плата

Причины чтобы избежать

-Транзакционные издержки не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для предприятий, начиная от стартапов и заканчивая компаниями из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и бизнес-финансами в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено: Adyen)4. Adyen

Готовое решение для платежей

Причины покупки

+ Работает на одной платформе + Используется крупными фирмами + Интегрированные данные идеи

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay для обработки деловых операций и транзакций клиентов. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлечь выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определять поведение и модели покупателя, что позволяет вам соответствующим образом настраивать продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Плата за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Поддерживается широкий спектр валют + Подходит для любых бизнес

Причины, по которым следует избегать

— Ограниченное использование

Основная цель этих решений — оптимизировать процесс платежей и авторизации.net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая на выбор планы, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции от клиентов по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь торговый счет. В этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, стоит рассмотреть и ряд других. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен для всех транзакций. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage.Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени. Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-торговцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки.Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и легкой в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ оплаты с карт, при этом комиссия, взимаемая с продавца, обычно составляет 1,4–3,5%. Однако, если у вас есть торговый счет, комиссия за обработку снижается до примерно комиссий за обмен, которые обычно составляют около 0,10-20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съесть доход больше, чем сборы за обработку. Однако, когда объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-то другое преимущество над полем. Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера будет зависеть от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Авторизация.чистая

1. PayPal

Надежное платежное решение

Причины для покупки

+ Простота настройки и использования + У многих покупателей есть учетные записи PayPal + Параметры настройки

PayPal с более чем 220 миллионами активных учетных записей по всему миру, несомненно, является наиболее широко используемой платежной платформой. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру и позволяет принимать кредитные карты, включая Amex и Visa.Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (так как компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги). В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, за обработку карты взимается 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2. Stripe

Технологическая платформа для платежей, ориентированная на разработчиков

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, которых следует избегать

-Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

(Изображение предоставлено: линия выплат)3. Линия выплат

Высокоэффективный платежный сервис

Причины покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильным приложением + Более низкая ежемесячная плата

Причины чтобы избежать

-Транзакционные издержки не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для предприятий, начиная от стартапов и заканчивая компаниями из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и бизнес-финансами в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено: Adyen)4. Adyen

Готовое решение для платежей

Причины покупки

+ Работает на одной платформе + Используется крупными фирмами + Интегрированные данные идеи

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay для обработки деловых операций и транзакций клиентов. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлечь выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определять поведение и модели покупателя, что позволяет вам соответствующим образом настраивать продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Плата за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Поддерживается широкий спектр валют + Подходит для любых бизнес

Причины, по которым следует избегать

— Ограниченное использование

Основная цель этих решений — оптимизировать процесс платежей и авторизации.net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая на выбор планы, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции от клиентов по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь торговый счет. В этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, стоит рассмотреть и ряд других. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен для всех транзакций. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.

Opayo, предлагает не только торговый шлюз, но и возможность напрямую записывать все продажи и транзакции прямо в вашу бухгалтерскую программу Sage.Это делает его особенно бесценным с точки зрения эффективности, не в последнюю очередь потому, что это означает, что вы можете видеть свои расходы и доходы в режиме реального времени. Однако, хотя для Opayo доступны разные планы, лучше всего иметь учетную запись продавца, чтобы получить максимальную отдачу от программного обеспечения, не в последнюю очередь для снижения комиссий за транзакции в первую очередь.

2Checkout — еще один платежный провайдер, который обычно используется онлайн-торговцами, не в последнюю очередь потому, что помимо разовых покупок легко настроить подписки.Это делает его особенно полезным для онлайн-компаний, продающих цифровые услуги, таких как веб-хостинг или веб-дизайн. Он также обычно доступен как плагин для основных платформ электронной коммерции и может обрабатывать широкий спектр мировых валют.

Лучшие платежные шлюзы 2021 года: для обработки платежей онлайн

Лучшие платежные шлюзы делают обработку онлайн-платежей простой и легкой в управлении.

Лучшие платежные шлюзы

Платежные шлюзы позволяют принимать платежи по картам онлайн или в магазине, что означает, что они могут предлагать обработку платежей по кредитным картам онлайн и офлайн, а также работать с обработкой платежей в точках продаж (POS) в магазине .

Некоторые платежные шлюзы — это просто способ оплаты с карт, при этом комиссия, взимаемая с продавца, обычно составляет 1,4–3,5%. Однако, если у вас есть торговый счет, комиссия за обработку снижается до примерно комиссий за обмен, которые обычно составляют около 0,10-20% за транзакцию.

Для небольших продаж простой платежный шлюз будет наиболее эффективным вариантом в краткосрочной перспективе, поскольку ежемесячные сборы могут съесть доход больше, чем сборы за обработку. Однако, когда объем продаж достигает критического порога, становится дешевле платить ежемесячную плату за обработку данных торговцем с комиссией за обмен.

Вы обнаружите, что ряд лучших платежных шлюзов предлагает оба варианта или какое-то другое преимущество над полем. Это может быть что угодно, от снижения комиссии за обработку определенных карт до прямой интеграции в бухгалтерское программное обеспечение.

Выбор провайдера будет зависеть от ваших потребностей, но здесь мы перечислим, какие, по нашему мнению, являются лучшими платежными шлюзами и какие уровни обслуживания они предлагают.

Обзор лучших платежных шлюзов:

- Paypal

- Stripe

- Payline

- Adyen

- Авторизация.чистая

1. PayPal

Надежное платежное решение

Причины для покупки

+ Простота настройки и использования + У многих покупателей есть учетные записи PayPal + Параметры настройки

PayPal с более чем 220 миллионами активных учетных записей по всему миру, несомненно, является наиболее широко используемой платежной платформой. Основанная в 1998 году как Cofinity, она позволяет вам совершать и получать платежи по всему миру.

PayPal предоставляет услуги по обработке платежей для поставщиков электронной коммерции, аукционных сайтов и других коммерческих организаций по всему миру и позволяет принимать кредитные карты, включая Amex и Visa.Он также предлагает легкую интеграцию с тележкой, множество вариантов настройки, онлайн-выставление счетов и упрощает оплату кредитной картой по телефону.

PayPal обычно ассоциируется с онлайн-рынком eBay, но стоит отметить, что с 2020 года он перестал быть основным способом оплаты eBay (так как компания перешла на Adyen, хотя PayPal по-прежнему предлагается в качестве дополнительной платежной услуги). В заявлении, сделанном в прошлом году, eBay заявила, что сделала шаг, чтобы предложить клиентам более конкурентоспособные цены.

Цены конкурентоспособны, за обработку карты взимается 2,9% за транзакцию, без ежемесячной комиссии, что делает ее идеальной для продавцов с небольшими объемами.

(Изображение предоставлено: Stripe)2. Stripe

Технологическая платформа для платежей, ориентированная на разработчиков

Причины для покупки

+ Встроенные API и инструменты разработчика + Мобильные платежи

Причины, которых следует избегать

-Требуется техническое понимание

Stripe — еще одна мощная платежная платформа, разработанная для интернет-бизнеса, при этом компания утверждает, что ежегодно обрабатывает транзакции на миллиарды долларов.Основное отличие этого сервиса от многих других заключается в том, что это не готовое решение. Вместо этого вам предоставляется ряд гибких инструментов для настройки ваших собственных процессов оплаты.

Разработанный для крупных фирм, он предлагает множество API-интерфейсов, которые позволяют создавать собственные службы подписки, торговые площадки по запросу или платформы для краудфандинга. Он поддерживает ряд языков разработки, включая Ruby, Python, PHP и Java.

Кроме того, Stripe поддерживает более сотни валют и предлагает такие функции, как мобильные платежи, выставление счетов по подписке и оплата в один клик.Пользователи также получают доступ к панели управления, где они могут визуализировать транзакции. Таким образом, очевидно, что это многофункциональный платежный шлюз, хотя Stripe требует от пользователя гораздо больше технологических знаний, чем большинство провайдеров.

Stripe предлагает особое преимущество для продавцов, базирующихся в Европе, поскольку комиссия за обработку европейских карт составляет 1,4% + небольшая комиссия за транзакцию. Для неевропейских карт комиссия за обработку карт составляет более стандартные 2,9% плюс небольшая комиссия за транзакцию. Кроме того, для больших объемов у него есть индивидуальный план с оптовыми скидками.

(Изображение предоставлено: линия выплат)3. Линия выплат

Высокоэффективный платежный сервис

Причины покупки

+ Встроенная система безопасности и защиты от мошенничества + Интеграция с мобильным приложением + Более низкая ежемесячная плата

Причины чтобы избежать

-Транзакционные издержки не полностью прозрачны

Payline — это компания Pineapple Payments со штаб-квартирой в Чикаго, штат Иллинойс. Он предоставляет решения для предприятий, начиная от стартапов и заканчивая компаниями из списка Fortune 500, с упором на платежный опыт.

Payline предлагает шлюзовую обработку платежей, а ее веб-решения предназначены для интеграции с более чем 175 онлайн-тележками для покупок. Компания также предлагает мобильные решения, предназначенные для приема платежей через мобильные приложения. Шлюз обработки платежей Payline также интегрируется с QuickBooks для упрощения управления заработной платой и бизнес-финансами в целом.

Цены на строительные магазины включают ежемесячную плату плюс небольшую процентную комиссию за транзакцию. Для интернет-магазинов ежемесячная комиссия и комиссия за транзакцию немного выше.

(Изображение предоставлено: Adyen)4. Adyen

Готовое решение для платежей

Причины покупки

+ Работает на одной платформе + Используется крупными фирмами + Интегрированные данные идеи

Причины, по которым следует избегать

-Сложная структура ценообразования

Adyen используется такими компаниями, как Uber, Spotify, Microsoft и eBay для обработки деловых операций и транзакций клиентов. Программное обеспечение позволяет принимать все платежи в пользу вашей компании с единой платформы, а также предоставляет инструменты для управления рисками и отслеживания результатов.

Adyen не только принимает более 250 способов оплаты и 150 мировых валют, но также позволяет анализировать данные транзакций, чтобы извлечь выгоду из «обширных данных для изучения поведения клиентов».

Например, вы можете определять поведение и модели покупателя, что позволяет вам соответствующим образом настраивать продукты и услуги. Также имеется встроенный инструмент управления рисками, который анализирует данные для выявления случаев мошенничества и борьбы с ними.

Плата за обработку зависит от способа оплаты, но фирма использует обменные цены с дополнительной комиссией за транзакцию.Однако вам понадобится счет в торговом банке, чтобы воспользоваться обменными ценами.

(Изображение предоставлено Visa)5. Authorize.net

Гибкое платежное решение

Причины для покупки

+ Поддержка кредитных карт и поставщиков цифровых услуг + Поддерживается широкий спектр валют + Подходит для любых бизнес

Причины, по которым следует избегать

— Ограниченное использование

Основная цель этих решений — оптимизировать процесс платежей и авторизации.net (от Visa) делает именно это. Платформа, разработанная для компаний любого размера и предлагающая на выбор планы, дает вам инструменты для продажи товаров и приема платежей в Интернете или лично в магазине.

С помощью этого решения вы можете принимать платежи с веб-сайтов и быстро переводить средства на банковский счет продавца. Он поддерживает все основные кредитные карты, включая Visa, MasterCard, American Express, Discover, Diner’s Club и JCB. Кроме того, платформа совместима с цифровыми платежными сервисами, такими как Apple Pay, PayPal и Visa Checkout.

Хотя программное обеспечение может принимать транзакции от клиентов по всему миру, ваш бизнес должен быть зарегистрирован в США, Великобритании, Канаде, Европе или Австралии, если вы хотите использовать эту услугу.

Лучший способ воспользоваться Authorize.net — это иметь торговый счет. В этом случае планы начинаются с предложения «Только платежный шлюз», которое не требует платы за установку, ежемесячной платы за шлюз, а также комиссии за транзакцию и ежедневной пакетная плата. На другом конце спектра находятся корпоративные решения, которые предлагают индивидуальные цены для более крупных бизнес-потребностей.

Другие платежные шлюзы, которые стоит рассмотреть

Хотя мы уже упоминали некоторые из лучших торговых шлюзов, стоит рассмотреть и ряд других. Это тем более, что многие из них доступны для интеграции с существующими платформами электронной коммерции, используя не более чем простой в установке плагин. Поэтому здесь мы перечислим некоторые дополнительные торговые шлюзы, которые стоит рассмотреть в соответствии с различными потребностями онлайн-бизнеса.

FIS Global (ранее Worldpay) — еще один популярный платежный шлюз с рядом интеграций, доступных для популярных платформ электронной коммерции.Вы можете настроить как платную ежемесячную услугу или использовать торговую учетную запись, чтобы воспользоваться комиссией за обмен для всех транзакций. Тем не менее, Worldpay претерпел значительные изменения за последние несколько лет после того, как принадлежал как минимум двум разным компаниям, поэтому стоит узнать, какие услуги доступны в настоящее время и по какой цене.