способов оплаты — HiPay

Доступно более 150 валют и 220 способов оплаты.

Свяжитесь с нами

- Северная Америка

- Европа

- Южная Америка

- Азия

- Остальной мир

Оптимизируйте свои коэффициенты конверсии с помощью единой интеграции, а затем получите доступ к широкому спектру местных и международных способов оплаты, чтобы ваши клиенты могли совершать покупки в предпочитаемой ими валюте и способе оплаты.

American Express уже 160 лет является одной из ведущих компаний по выпуску кредитных карт в мире. Владельцы карт AMEX могут безопасно оплачивать свои онлайн-покупки по всему миру и пользоваться рядом преимуществ от брендов-партнеров.

С 86 миллионами пользователей в 2017 году Apple Pay уже пользуется успехом у пользователей iOS, которым не нужно создавать учетную запись или заполнять длинные формы для каждой покупки.

MasterCard — одна из крупнейших сетей платежных карт в мире, которая принимается в 35,9 миллионах точек в 210 странах. Потребители могут использовать карты MasterCard для оплаты покупок в Интернете, используя решение SecureCode для аутентификации владельца карты.

Создано MasterCard, Maestro — широко используемая в Европе дебетовая карта, привязанная к текущему счету держателя карты. Многие банки также предлагают дополнительную безопасность 3D Secure для защиты онлайн-покупателей.

Основанный в 1998 году, PayPal является самым распространенным электронным кошельком, используемым во всем мире. С бесплатной учетной записью пользователи могут совершать онлайн-покупки всего за несколько кликов, не раскрывая никакой банковской информации продавцам. PayPal используют 7 миллионов розничных продавцов в 202 странах.

PayPal используют 7 миллионов розничных продавцов в 202 странах.

Paysafecard — мировой лидер в области предоплаченных онлайн-платежных карт. После покупки карты в торговой точке, участвующей в программе, онлайн-покупатель может оплачивать свои онлайн-покупки с помощью уникального 16-значного кода без необходимости предоставления банковских реквизитов.

Visa — это глобальная карточная сеть, которая принимается более чем в 200 странах и признана за свою безопасность и надежность.

Банковская карта (CB) зарекомендовала себя как предпочтительный способ оплаты во Франции, объединяя 130 кредитных и платежных учреждений на протяжении более 30 лет. Владельцы карт CB могут оплачивать свои покупки так же, как и международными кредитными или дебетовыми картами.

Bancontact — ведущее платежное решение в Бельгии: 80% бельгийских интернет-магазинов предлагают этот способ оплаты, который позволяет пользователям платить в Интернете, используя данные своей дебетовой карты. Перед подтверждением платежа пользователь должен ввести код, созданный банком. Он также доступен в виде приложения.

Перед подтверждением платежа пользователь должен ввести код, созданный банком. Он также доступен в виде приложения.

Belfius Direct Net — это платежное решение, основанное на банковских переводах в режиме реального времени. Являясь одним из лидеров в Бельгии, он позволяет потребителям оплачивать покупки в Интернете напрямую через безопасный интерфейс своего банка.

Giropay — один из самых популярных способов оплаты в Германии. Клиенты могут оплачивать свои онлайн-покупки с помощью банковского перевода в режиме реального времени из знакомого интерфейса своего онлайн-банка. Единственным требованием является наличие банковского счета в аффилированном банке Giropay.

iDEAL — ведущее решение для онлайн-платежей в Нидерландах. В несколько кликов электронные покупатели получают выгоду от безопасной оплаты на основе банковского перевода в режиме реального времени из интерфейса своего банка с мгновенным подтверждением платежа.

ING Home’Pay — это бельгийский способ оплаты, основанный на электронном банковском переводе. Разработанный ING Bank, он позволяет потребителям оплачивать свои онлайн-покупки непосредственно через защищенный банковский интерфейс.

ПостФинанс является дочерней компанией Swiss Post Ltd, которой пользуются почти 1,7 миллиона человек в Швейцарии. Он предлагает оплату картой или банковским переводом, доступную для всех владельцев карт и счетов непосредственно из его интерфейса.

Multibanco — основная межбанковская сеть в Португалии. Он предлагает своим клиентам множество услуг, таких как платежи по кредитным картам, банковские переводы, оплата коммунальных услуг, платежные операции в своих банкоматах и оплата покупок в Интернете с использованием ссылочного номера Multibanco.

3x4x Oney позволяет онлайн-покупателям оплачивать свои покупки тремя или четырьмя платежами с помощью карты текущего счета без дополнительных документов.

Компания HiPay разработала решение для облегчения сверки платежей после банковского перевода SEPA . Используя API, HiPay генерирует уникальные виртуальные номера IBAN, которые можно привязать к каждому покупателю, чтобы продавец мог автоматически сопоставить ссылочный номер. Затем продавец может легко отслеживать и управлять транзакцией в бэк-офисе.

Przelewy24 — ведущее решение для банковских переводов в Польше. Подключенные к 148 польским банкам, интернет-покупатели могут оплачивать свои онлайн-покупки напрямую через безопасный интерфейс своего банка.

SDD (прямой дебет SEPA) — это платежная система, позволяющая продавцу получать платежи в евро с банковских счетов в 34 странах SEPA. Это решение можно использовать для разовых платежей, но оно особенно полезно для регулярных платежей.

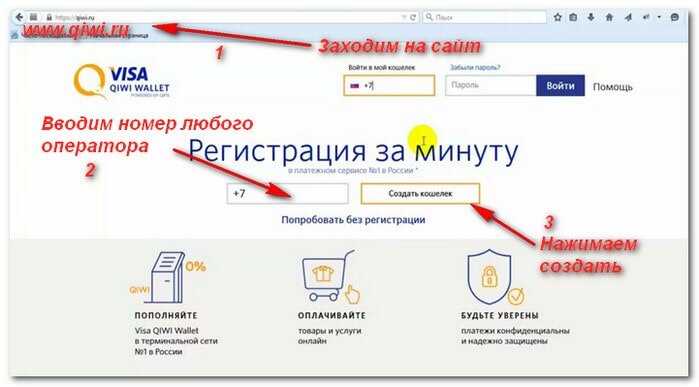

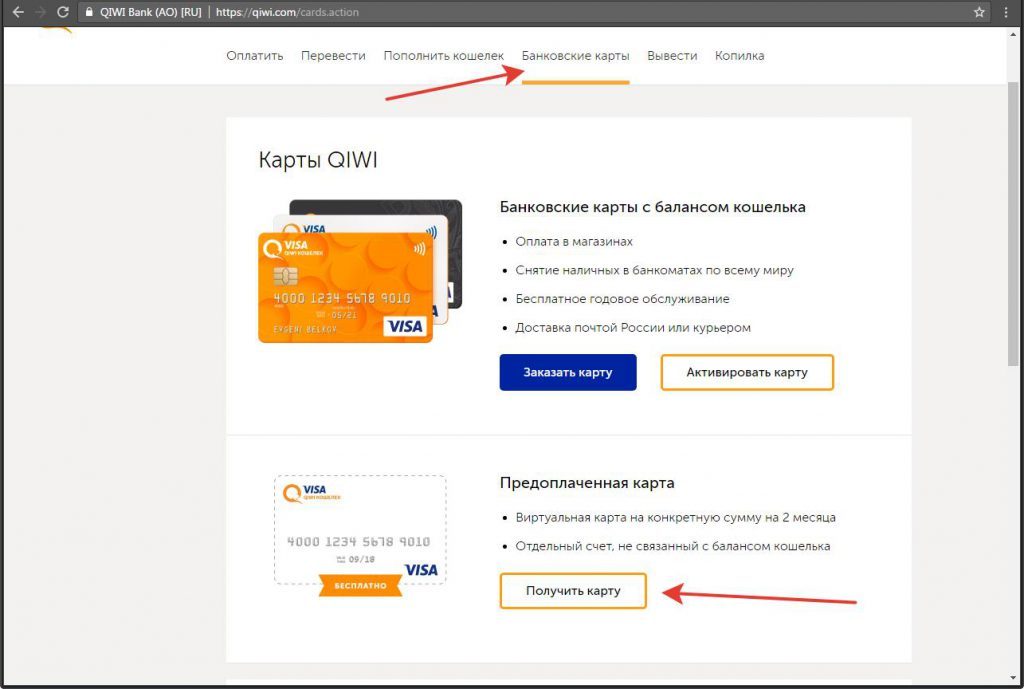

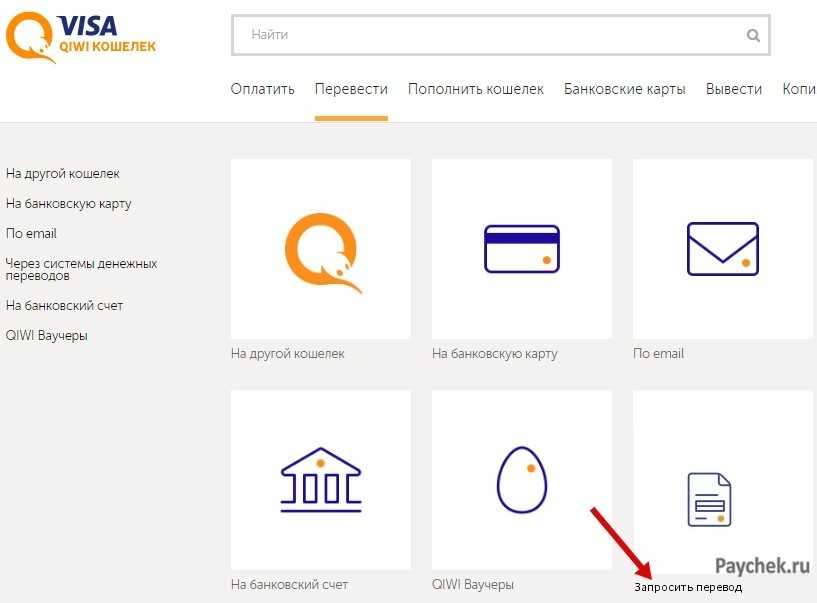

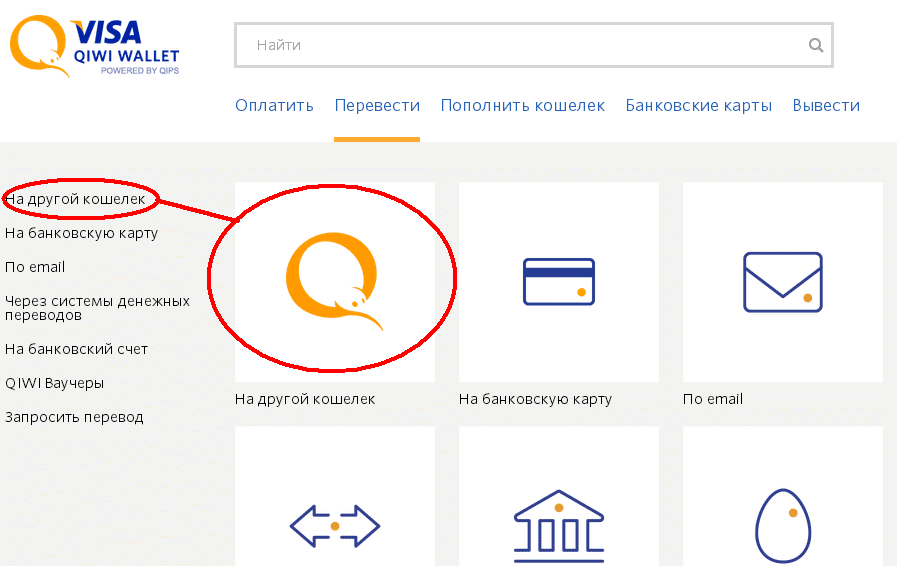

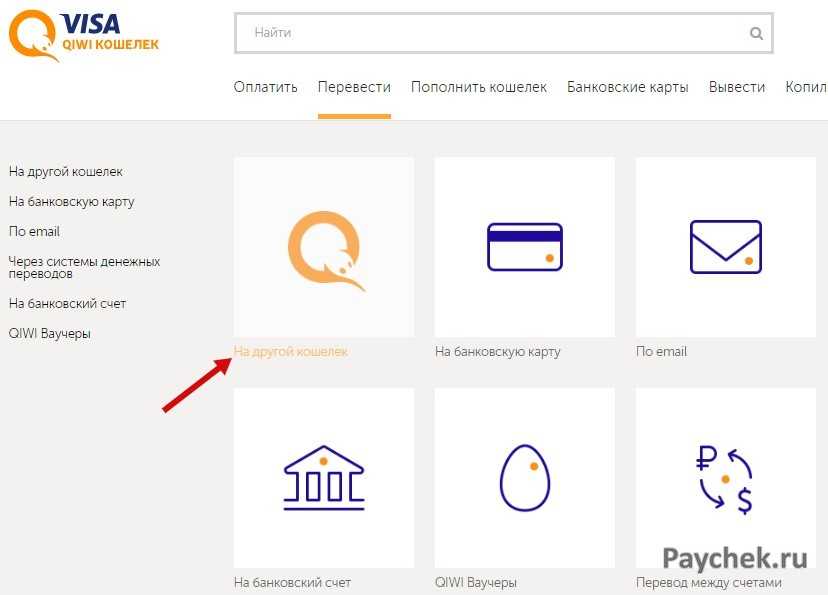

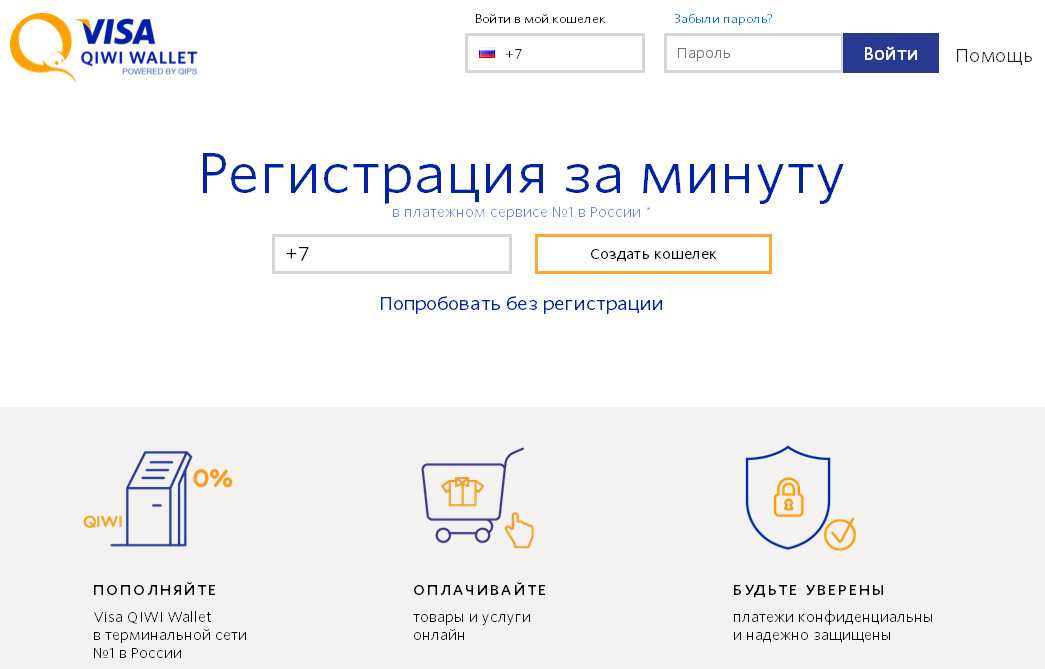

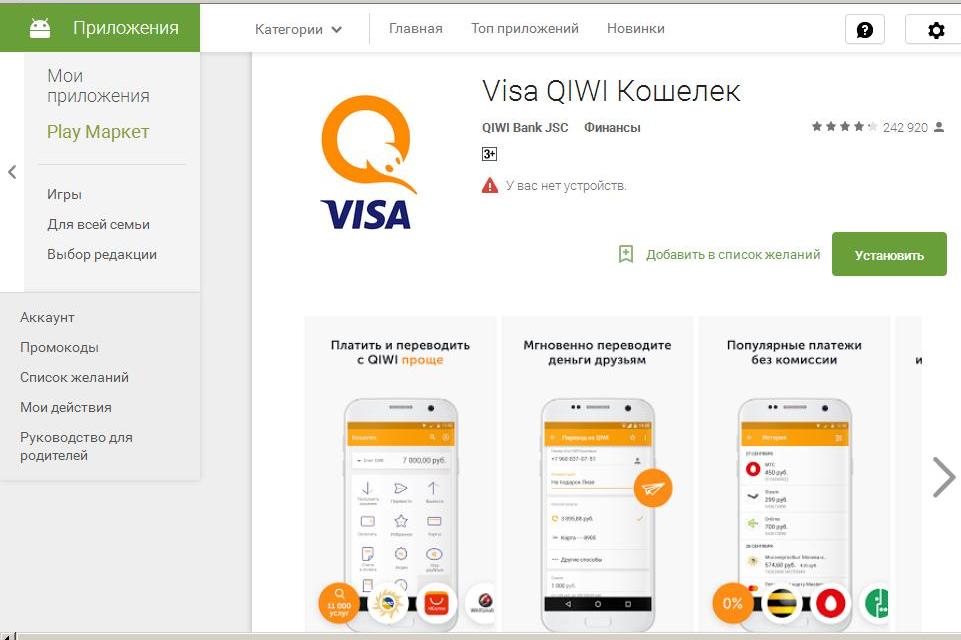

Виза Киви Кошелек — это решение для онлайн-платежей, доступное в России и еще в 19 странах.

Помимо традиционных функций электронного кошелька, Visa QIWI Wallet позволяет пользователям совершать онлайн-покупки наличными через расширенную сеть платежных терминалов в магазинах.

Mooney — решение для оплаты наличными в Италии. С Mooney продавцы гарантированно получают деньги, поскольку они получают деньги перед отправкой товара. Mooney прост в использовании: онлайн-покупатели получают ссылочный номер покупки и идут в точку продажи Sisal, чтобы оплатить свою транзакцию наличными. Продавец получает средства перед отправкой заказа.

SOFORT — ведущее решение для банковских переводов в Германии. Он сертифицирован крупнейшим немецким институтом качества и безопасности TÜV. Продавцы получают подтверждение платежа и средства сразу, в режиме реального времени, после чего могут отправить заказ.

С более чем 140 интегрированными банками Mybank насчитывает около 12 миллионов пользователей в Европе. Конечный пользователь может оплатить напрямую, подключившись к своему банковскому интерфейсу.

WebMoney — российский электронный кошелек, который позволяет пользователям открывать несколько субсчетов в дюжине европейских стран, которые могут быть привязаны к разным валютам, чтобы упростить международные платежи.

Яндекс Деньги , часть российской поисковой системы yandex.ru, является наиболее используемым электронным кошельком

в России. Пользователи могут оплачивать покупки или коммунальные услуги и переводить деньги другим пользователям на сумму до 15 000 рублей за транзакцию.

Skrill — это электронный кошелек, который позволяет пользователям мгновенно отправлять и/или получать деньги в более чем 200 странах. С помощью Skrill пользователь также может платить онлайн. В мире насчитывается около 40 миллионов пользователей Skrill.

Boleto Bancário — наиболее часто используемая система оплаты наличными в Бразилии. Пользователи осуществляют платежи за онлайн-покупки в физическом месте (в банке, почтовом отделении, супермаркете…) с помощью ваучера, предоставленного после завершения онлайн-заказа. После оплаты продавец получает уведомление и может отправить товар без риска неполучения оплаты.

Oxxo — это мексиканская сеть супермаркетов, которая также предлагает широко используемую систему онлайн-платежей.

Safetypay – это платежное решение, которое позволяет конечному пользователю оплачивать покупки онлайн через электронный кошелек или банковским переводом. Этот способ оплаты в основном используется в Латинской Америке.

Американ Экспресс , вот уже 160 лет является одной из ведущих компаний по выпуску кредитных карт в мире. Владельцы карт AMEX могут безопасно оплачивать свои онлайн-покупки по всему миру и пользоваться рядом преимуществ от брендов-партнеров.

С 86 миллионами пользователей в 2017 году Apple Pay уже пользуется успехом у пользователей iOS, которым не нужно создавать учетную запись или заполнять длинные формы для каждой покупки. Им нравится простая оплата на основе Touch ID и Face ID в приложениях iOS и на веб-сайтах в Safari. Платить можно одним касанием, это быстрее и безопаснее, чем когда-либо прежде.

MasterCard — одна из крупнейших сетей платежных карт в мире, которая принимается в 35,9 миллионах точек в 210 странах. Потребители могут использовать карты MasterCard для оплаты покупок в Интернете, используя решение SecureCode для аутентификации владельца карты.

Создано MasterCard, Maestro — широко используемая в Европе дебетовая карта, привязанная к текущему счету держателя карты. Многие банки также предлагают дополнительную безопасность 3D Secure для защиты онлайн-покупателей.

Основанный в 1998 году, PayPal является самым распространенным электронным кошельком, используемым во всем мире. С бесплатной учетной записью пользователи могут совершать онлайн-покупки всего за несколько кликов, не раскрывая никакой банковской информации продавцам. PayPal используют 7 миллионов розничных продавцов в 202 странах.

Paysafecard — мировой лидер в области предоплаченных онлайн-платежных карт. После покупки карты в торговой точке, участвующей в программе, онлайн-покупатель может оплачивать свои онлайн-покупки с помощью уникального 16-значного кода без необходимости предоставления банковских реквизитов.

После покупки карты в торговой точке, участвующей в программе, онлайн-покупатель может оплачивать свои онлайн-покупки с помощью уникального 16-значного кода без необходимости предоставления банковских реквизитов.

Visa — это глобальная карточная сеть, которая принимается более чем в 200 странах и признана за свою безопасность и надежность.

UnionPay была основана в 2002 году в Китае и объединяет 175 банков и финансовых учреждений страны. Кредитные и дебетовые карты UnionPay принимаются для онлайн-платежей в 141 стране.

Разработка приложений для кошельков: типы и основные характеристики

Смартфоны и высокоскоростные сотовые сети становятся повсеместными по всему миру, и все больше людей используют свои телефоны для покупок, потребления контента и взаимодействия друг с другом. Согласно отчету McKinsey, около половины ритейлеров планируют в ближайшем будущем расширить свое цифровое присутствие и отдать приоритет мобильным приложениям или точкам продаж. Вместе с последствиями COVID-19пандемии, которая отвратила людей от ненужных посещений физических магазинов и расчетов наличными, тенденция цифровизации делает приложения для электронных кошельков очень популярными.

Вместе с последствиями COVID-19пандемии, которая отвратила людей от ненужных посещений физических магазинов и расчетов наличными, тенденция цифровизации делает приложения для электронных кошельков очень популярными.

Цифровой кошелек — это категория приложений, которые позволяют пользователям совершать бесконтактные платежи в магазинах, совершать покупки в Интернете без ввода данных карты, надежно хранить данные своих кредитных, дебетовых и постоянных карт на телефоне и отправлять деньги своим друзьям и родственникам. Конечно, в обмен на удобство и специальные скидки розничные продавцы расширяют свою клиентскую базу и получают больше данных, чтобы сделать свои предложения еще более привлекательными и персонализированными.

Если вы думаете о разработке приложения для цифрового кошелька, вряд ли настало лучшее время для этого. Цифровизация всех отраслей делает инвестиции в финтех-приложения, такие как цифровые кошельки, потенциально высокодоходным бизнесом. Surf имеет большой опыт в разработке приложений для банков и торговых площадок и более чем хорошо знает, как создать приложение-кошелек. Из этой статьи вы узнаете о типах цифровых кошельков, технологиях и функциях, необходимых для разработки приложений для мобильных кошельков, а также о том, сколько это может стоить.

Из этой статьи вы узнаете о типах цифровых кошельков, технологиях и функциях, необходимых для разработки приложений для мобильных кошельков, а также о том, сколько это может стоить.

Типы приложений-кошельков

Существует несколько типов цифровых кошельков в зависимости от технологии доставки или способа проведения транзакций.

NFC. Near Field Communication — это радиочастотная технология для цифровых платежей. Он работает путем замены физической карты с NFC-чипом на мобильный телефон — пользователь один раз привязывает свою карту и может обмениваться данными с ближайшими считывателями и платежными устройствами через телефон. Конечно, наиболее яркими примерами таких приложений являются Apple Pay и Google Pay.

QR. QR-код — это двухмерный штрих-код, который можно сканировать камерой смартфона. Приложение кошелька, которое распознает QR-код, может расшифровать свои платежные реквизиты и совершить транзакцию. Одним из популярных приложений для электронных кошельков, поддерживающих QR-коды, является Cash App.

Цифровой. Такие приложения-кошельки, как YooMoney, используются для онлайн-покупок и позволяют пользователям мгновенно оплачивать покупки в интернет-магазинах с помощью предварительно привязанных банковских карт. Кроме того, такие приложения, как Zelle, позволяют пользователям отправлять деньги другим пользователям Zelle, просто вводя их номер телефона или адрес электронной почты.

Комбинированный. Приложения, сочетающие в себе несколько технологий доставки, становятся все более распространенными, предоставляя решение как для онлайн-, так и для офлайн-транзакций в одном приложении. Крупный финтех-игрок, PayPal, позволяет пользователям своего приложения настраивать QR-коды для приема платежей, а также возможность быстро отправлять деньги другим пользователям Paypal.

Другая классификация цифровых кошельков основана на том, какие типы транзакций они поддерживают.

Закрытый Приложения-кошельки создаются компанией, продающей товары или услуги, и позволяют клиентам оплачивать с помощью приложения только свои товары. Например, приложение Walmart Pay ускоряет процесс оформления заказа в магазинах Walmart и предлагает дополнительные варианты кэшбэка.

Например, приложение Walmart Pay ускоряет процесс оформления заказа в магазинах Walmart и предлагает дополнительные варианты кэшбэка.

Полузакрытые приложения кошелька типа , такие как Amazon Pay, позволяют пользователям совершать транзакции со списком компаний или частных лиц, которые являются частью сети кошельков.

Открыть приложения кошелька, например QIWI кошелек, можно использовать для оплаты любых покупок в магазинах, принимающих кредитные карты, или интернет-магазинах, поддерживающих это приложение кошелька, а также отправлять деньги другим пользователям приложения.

Функции и технологии приложения кошелька

Набор функций сильно зависит от типа приложения кошелька, которое вы планируете создать. В этом разделе статьи мы рассмотрим основные функции приложения-кошелька и технологии, которые можно использовать для их реализации.

Внешний интерфейс — пользовательское приложение

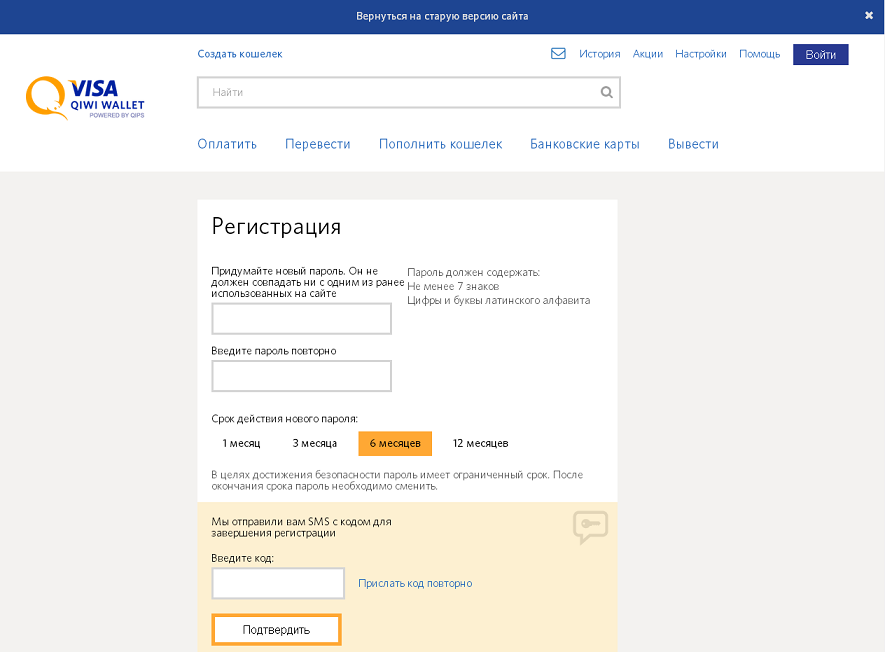

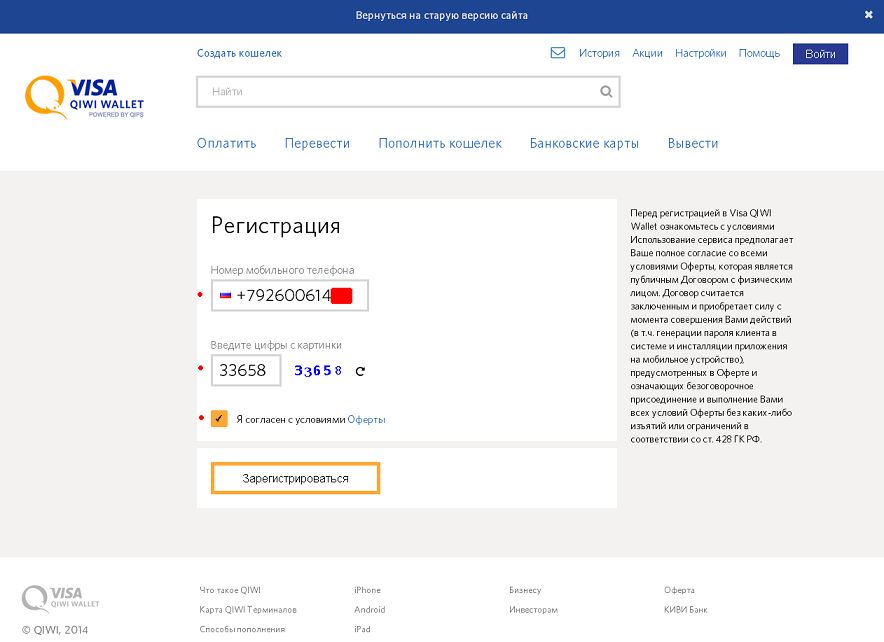

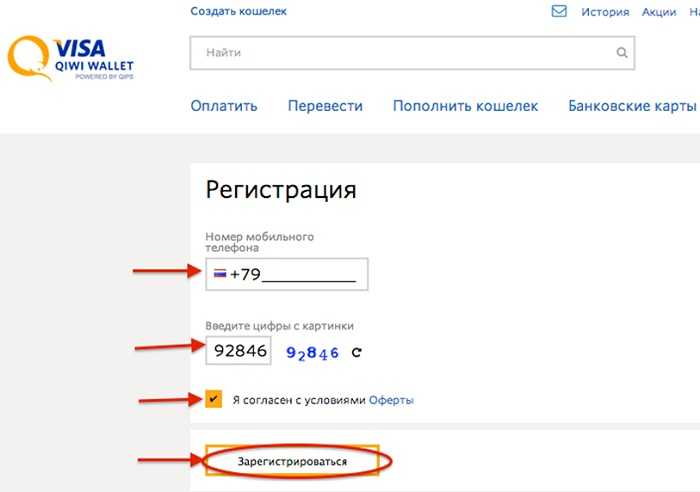

Регистрация и вход пользователя. Эта часть приложения позволяет новым клиентам зарегистрировать учетную запись с помощью социальных сетей или электронной почты и получить доступ к данным своего профиля.

Эта часть приложения позволяет новым клиентам зарегистрировать учетную запись с помощью социальных сетей или электронной почты и получить доступ к данным своего профиля.

Привязка банковского счета. Используя интеграцию , предоставляемую PayPal, Stripe или Braintree, пользователи могут легко и безопасно ввести данные своей банковской карты один раз, а затем мгновенно использовать карту в качестве способа оплаты через приложение.

Добавить и проверить баланс. Если вы планируете позволить пользователям хранить средства на счете приложения, создайте приложение электронного кошелька, которое позволит им переводить деньги с карт или других платежных сервисов, таких как PayPal или Webmoney, в кошелек. Также не забудьте оформить экран со списком всех транзакций, чтобы пользователи могли легко отслеживать свои траты в приложении.

Денежный перевод. Функция, которая позволяет быстро отправлять деньги другим пользователям приложения, значительно увеличит количество вариантов использования вашего приложения. Чтобы сделать процесс максимально удобным, рассмотрите интеграцию с контактами телефона, что позволит пользователям выбирать человека и отправлять ему деньги всего в несколько нажатий.

Чтобы сделать процесс максимально удобным, рассмотрите интеграцию с контактами телефона, что позволит пользователям выбирать человека и отправлять ему деньги всего в несколько нажатий.

Push-уведомления. Уведомления о транзакциях, новых предложениях, сделках и вознаграждениях — отличный способ поддерживать активность пользователей. Но важно позволить клиентам настраивать уведомления в соответствии со своими предпочтениями — слишком много неважных push-уведомлений могут иметь противоположный эффект на вовлеченность пользователей.

Интеграция iBeacon и Bluetooth. Если вы планируете разработать приложение мобильного кошелька для использования в физических магазинах, рассмотрите возможность его интеграции с технологией Bluetooth (и iBeacon для устройств Apple) — таким образом, если пользователь окажется в непосредственной близости от маяков Bluetooth, расположенных в магазине, его телефон автоматически открывает приложение или отправляет уведомление о текущих предложениях.

Сканер QR-кода. Внедрение платежей по QR-коду потребует интеграции с программным обеспечением для чтения кодовых штрихов, например, считывателем штрих-кода ZBar. Поскольку QR-коды часто можно найти в счетах за коммунальные услуги и других документах в качестве способа быстрой оплаты, распознавание QR-кодов необходимо для большинства финтех-приложений, включая банковские приложения. Ниже приведен пример того, как Surf реализовал сканер QR-кода в Мобильном банке Зенит.

Интеграция со смарт-часами. Растущая популярность Apple Watch и смарт-часов других марок делает эту функцию отличным дополнением к любому типу кошелька. Что может быть удобнее, чем расплачиваться часами по NFC, не доставая телефона, или контролировать входящие и исходящие платежи на запястье?

Серверная часть — инструменты администратора

Панель администратора. Панель управления, разработанная через веб-интерфейс, которая позволяет администраторам управлять пользователями, отслеживать показатели приложений и отслеживать транзакции. Важно разработать продуманную иерархию уровней доступа, чтобы любые данные клиентов могли получить доступ только у нескольких администраторов, а все взаимодействия с личными данными фиксировались.

Важно разработать продуманную иерархию уровней доступа, чтобы любые данные клиентов могли получить доступ только у нескольких администраторов, а все взаимодействия с личными данными фиксировались.

Маркетинговая панель. Если вы делаете приложение-кошелек закрытого или полузакрытого типа, ориентированное на покупателей конкретного магазина, вам, скорее всего, потребуется показывать актуальные предложения и информировать пользователей о самых горячих предложениях в приложении. В административной панели разработайте страницу с удобным интерфейсом, чтобы маркетинговая команда могла легко создавать макеты, публиковать новости и отправлять push-уведомления пользователям приложения.

Аналитика. В этом разделе инструментов администрирования , администраторы могут создавать отчеты о количестве пользователей, суммах транзакций, их изменении с течением времени, поведении пользователей (предпочтительные способы входа в систему, наиболее часто используемые функции) и других деталях, важных для бизнес. Кроме того, использование алгоритмов, которые выявляют необычное поведение и подозрительные операции, может помочь предотвратить мошенническую деятельность.

Кроме того, использование алгоритмов, которые выявляют необычное поведение и подозрительные операции, может помочь предотвратить мошенническую деятельность.

Когда команда Surf работала над приложением для европейского инвестиционного банка, мы использовали платформы мобильной аналитики AppMetrica и Firebase для отслеживания таких событий, как входы в систему и открытые экраны, а также то, как клиенты использовали приложение для подачи заявки на кредит, выпуска новой карты или перевода денег. . Если мы обнаружили проблему в каком-либо сценарии, мы настроили более подробную аналитику и собрали больше данных для оперативного решения проблемы.

Функции безопасности

В зависимости от конкретного типа приложение кошелька может хранить большое количество личных данных, историю транзакций и сведения о других банковских счетах. Вот почему безопасность приложения кошелька имеет первостепенное значение для создания имиджа бренда и завоевания доверия постоянных пользователей.

Двухфакторная аутентификация

Использование второго фактора аутентификации после ввода логина и пароля или биометрии (touch ID или face ID) значительно повышает безопасность личных данных. Существует несколько широко используемых методов двухфакторной аутентификации:

- SMS: цифровой код отправляется на телефон пользователя, а затем вводится в приложение.

- Электронная почта: на электронную почту пользователя отправляется цифровой код или ссылка. Приложение

- : у пользователя есть мобильное приложение (например, Google Authenticator), которое генерирует уникальные коды.

Когда Surf разрабатывал приложение «Мобильный Банк Зенит», мы хотели сделать SMS-аутентификацию удобной и достаточно безопасной. Если SMS-код вводится автоматически, приложение требует от пользователя нажатия кнопки подтверждения, но если пользователь вводит код вручную, кнопка подтверждения скрыта, и приложение принимает код без нее.

Инфраструктура открытых ключей (PKI)

Одним из наиболее полезных методов шифрования в финансовых технологиях является криптография с открытым ключом. Инфраструктура открытых ключей основана на технологии цифровой подписи и паре ключей, закрытом и открытом. Закрытый ключ каждого объекта известен только владельцу и используется для входа в систему, в то время как открытый ключ используется для проверки подписи, но не может использоваться для входа. платежные реквизиты во время транзакций. Токенизация преобразует данные кредитной карты в алгоритмически сгенерированную строку цифр, так называемый «токен», не имеющий значения вне контекста транзакции. Фактические банковские реквизиты хранятся в хранилище токенов и не передаются продавцу.

Инфраструктура открытых ключей основана на технологии цифровой подписи и паре ключей, закрытом и открытом. Закрытый ключ каждого объекта известен только владельцу и используется для входа в систему, в то время как открытый ключ используется для проверки подписи, но не может использоваться для входа. платежные реквизиты во время транзакций. Токенизация преобразует данные кредитной карты в алгоритмически сгенерированную строку цифр, так называемый «токен», не имеющий значения вне контекста транзакции. Фактические банковские реквизиты хранятся в хранилище токенов и не передаются продавцу.

SSL и сквозное шифрование

Для защиты передачи данных Secure Sockets Layer (SSL) использует асимметричное и симметричное шифрование для защиты данных и проверки подлинности взаимодействующих частей. Для еще одного уровня безопасности можно добавить сквозное (e2e) шифрование, в котором используются криптографические ключи на обеих конечных точках для блокировки стороннего вмешательства.

Надлежащее тестирование

Хотя это и не функция самого приложения, тестирование во время разработки мобильного кошелька сильно влияет на будущую безопасность приложения. Это помогает выявлять и устранять уязвимости и перепроверять слабые места в аутентификации и авторизации, методах шифрования и других функциях безопасности. По опыту Surf, наилучшие результаты тестирования безопасности достигаются сторонними независимыми аудитами.

Перед первым релизом мобильного приложения «Зенит Мобильный банк» Surf провел 824 ручных тестирования платежей, переводов и статусов всех продуктов и функций. Тем не менее, мы активно полагаемся на автоматизированное тестирование, которое ускоряет процесс и помогает покрыть тестами код приложения в короткие сроки.

Стоимость разработки приложения для электронного кошелька

Стоимость разработки приложения для электронного кошелька определяется множеством факторов, таких как расположение и размер команды разработчиков, используемый технологический стек, особенности приложения и другие. В этом разделе статьи мы рассмотрим наиболее важные факторы, влияющие на цену, а более подробную информацию вы можете найти в нашей статье о стоимости и сроках разработки мобильных приложений.

В этом разделе статьи мы рассмотрим наиболее важные факторы, влияющие на цену, а более подробную информацию вы можете найти в нашей статье о стоимости и сроках разработки мобильных приложений.

Выбор фреймворка

Разработка нативных приложений для iOS и Android означает, что вам придется писать код для двух отдельных приложений с использованием разных языков программирования (Kotlin для Android и Swift для iOS). Нативные приложения известны своей производительностью, стабильностью и эффективным использованием ресурсов устройства, но имеют свою цену — вам понадобятся две команды разработчиков приложений для кошельков, чтобы создать два разных продукта.

Кроссплатформенные фреймворки, такие как Flutter, позволяют разработчикам создавать приложения для iOS и Android из одного набора кода с минимальными изменениями. Это обеспечивает большую оптимизацию затрат и более короткое время выхода на рынок. Кроме того, поскольку оба приложения написаны на одном языке программирования (Dart, в случае Flutter), процесс отладки становится намного проще. С точки зрения пользователя приложение на Flutter ничем не отличается от нативного: оно обеспечивает плавную анимацию, поддерживает навигацию с помощью жестов, а элементы пользовательского интерфейса имеют нативный вид. Кроме того, поскольку код Dart компилируется в нативный, нечитаемый человеком код, это усложняет процесс обратного рендеринга и повышает безопасность приложений Flutter.

С точки зрения пользователя приложение на Flutter ничем не отличается от нативного: оно обеспечивает плавную анимацию, поддерживает навигацию с помощью жестов, а элементы пользовательского интерфейса имеют нативный вид. Кроме того, поскольку код Dart компилируется в нативный, нечитаемый человеком код, это усложняет процесс обратного рендеринга и повышает безопасность приложений Flutter.

Surf одним из первых внедрил фреймворк Flutter, выпущенный Google в 2017 году. Использование Flutter для приложений аптечной сети «Ригла» позволило нам сэкономить 40% первоначального бюджета клиента, а наше приложение для Росбанка стало первым банковским приложением в Россия сделана на Flutter.

Сложность

Тип приложения кошелька, которое вы планируете разработать (закрытый, полузакрытый или открытый), сильно влияет на количество интеграций и, следовательно, на сложность приложения. Каждая интеграция с платежным сервисом, технологией, такой как бухгалтерский API с двойной записью (интерфейс прикладного программирования) для отслеживания транзакций, или аппаратным обеспечением устройства, таким как камера для сканирования QR-кодов, составляет определенное количество часов разработки для разработки. . Чтобы узнать больше о том, как оценивать затраты на разработку приложений, ознакомьтесь с нашей статьей об оценке разработки мобильных приложений.

. Чтобы узнать больше о том, как оценивать затраты на разработку приложений, ознакомьтесь с нашей статьей об оценке разработки мобильных приложений.

Чтобы избежать непредвиденных расходов, всегда начинайте разработку с создания прототипа приложения. MVP (минимально жизнеспособный продукт) имеет только те функции, которые имеют решающее значение для концепции приложения. Используйте MVP для проверки удобства использования, доработки интерфейсов и демонстрации концепции вашего приложения потенциальным партнерам и инвесторам.

Местоположение разработчиков и размер команды

Географическое положение команды разработчиков играет важную роль в окончательной стоимости вашего приложения. Например, у американских разработчиков почасовая ставка начинается с 9 часов.0023 90 $/час , в то время как у разработчиков в странах Восточной Европы тарифы 35-40 $/час . Поскольку всем процессом разработки программного обеспечения для электронного кошелька можно управлять удаленно, нет причин ограничивать ваш кадровый резерв локальным районом штаб-квартиры вашей компании. Подробнее о плюсах и минусах аутсорсинга финтех-разработки читайте в нашей специальной статье.

Подробнее о плюсах и минусах аутсорсинга финтех-разработки читайте в нашей специальной статье.

Заключение

Сегодня финтех — это быстро развивающаяся отрасль — все больше людей предпочитают пользоваться телефоном для управления финансами, а не посещением банковских отделений, а безналичный расчет принимается практически в каждом магазине. Финансовые приложения, такие как банковские, инвестиционные или бюджетные приложения, не только облегчают жизнь клиентам традиционных банков, но и предоставляют доступные финансовые инструменты малообеспеченным слоям населения в развивающихся странах, открывая новые рынки для финтех-стартапов.

Бесконтактные платежи — один из главных финтех-трендов 2021 года, поскольку цифровые кошельки, от универсальных платежных решений до закрытых программ лояльности, набирают все большую популярность среди клиентов и бизнеса. Если вы думаете о создании приложения для электронного кошелька, у вас больше всего шансов создать удобное, стабильное и безопасное приложение, работая с разработчиками программного обеспечения, в портфолио которых есть успешные финтех-проекты.