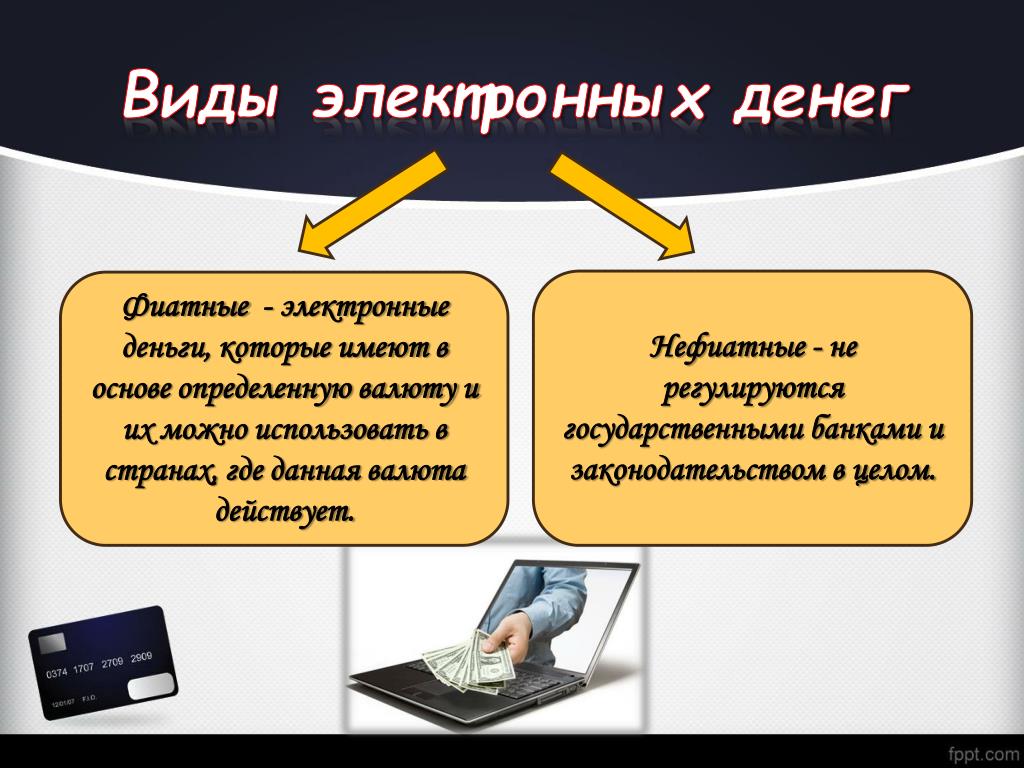

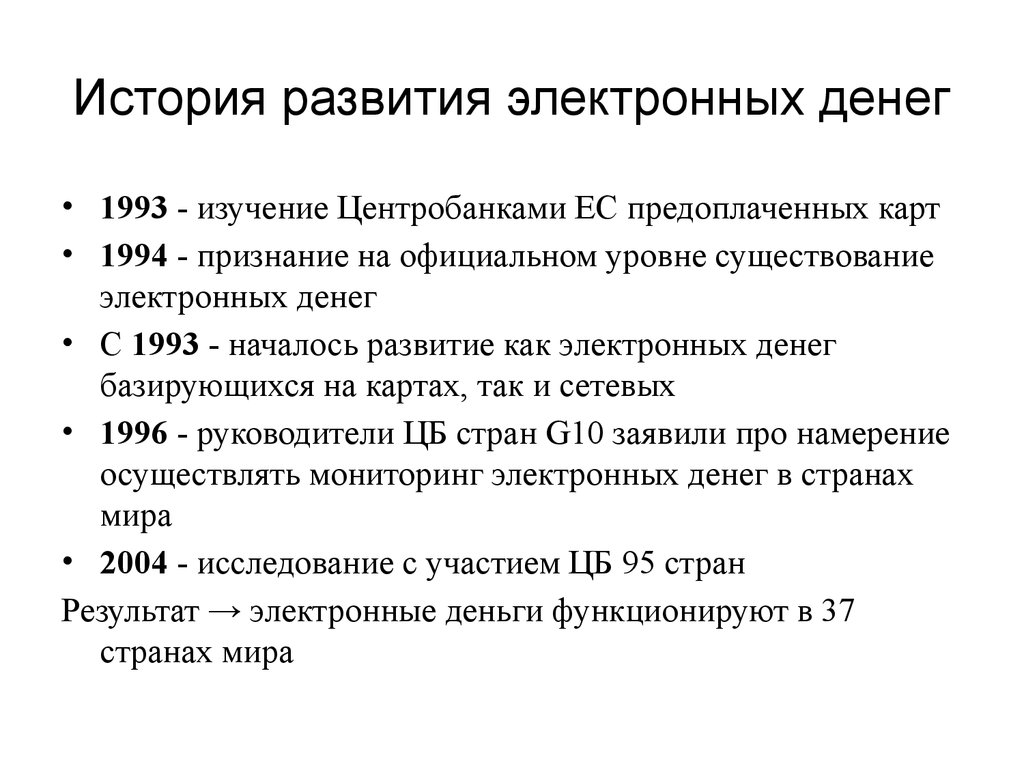

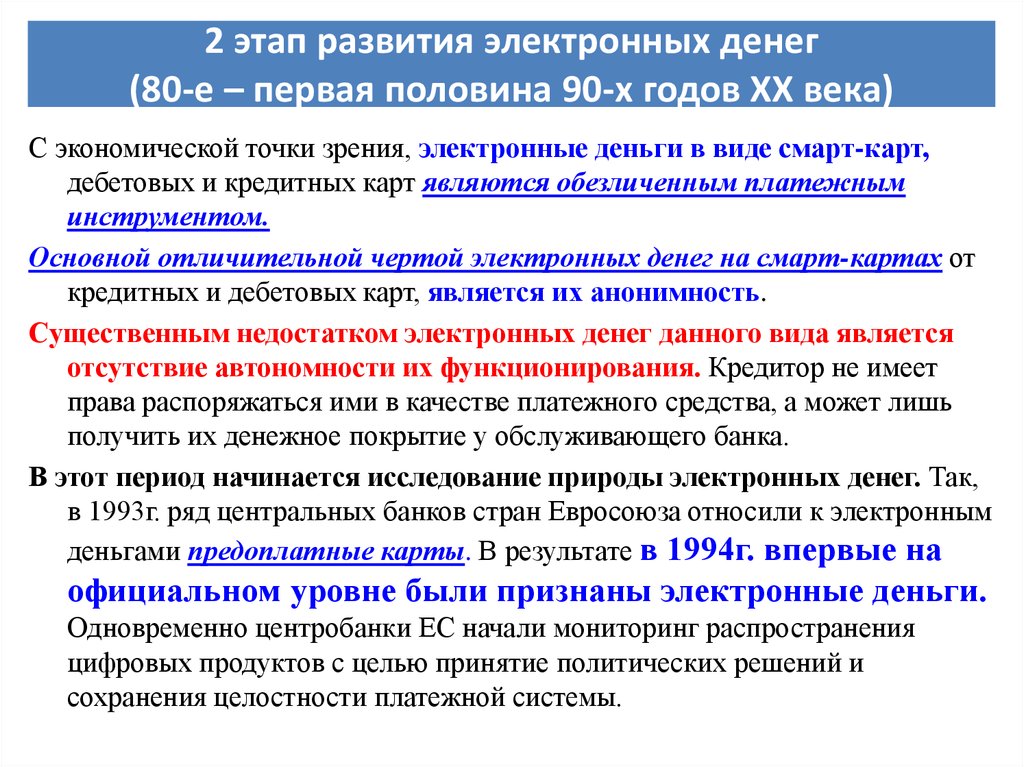

Виды и особенности электронных денег

Если бы 20-30 лет назад людям сказали, что они будут пользоваться не бумажными, а виртуальными деньгами, то никто бы в это не поверил. Сегодня же многие уже оценили преимущества такой опции, ведь электронная валюта позволяет оплачивать товары и услуги, получать зарплату и совершать переводы в любой стране мира, заниматься благотворительностью и не только. Разновидности электронных денег довольно внушительные, каждая из них имеет свои особенности и преимущества. Платежные системы данного типа помогут облегчить жизнь всем, кто их использует. Первые электронные деньги появились в начале 90-х гг. На сегодняшний день они ни в чем не уступают по ценности бумажным аналогам.

Электронные и безналичные денежные средства: разница

Многие люди считают, что обычная и электронная валюта — это одно и то же. Это не так, ведь виртуальная платёжная система является заменителем реальных денежных средств и эмитируется точно так же. Не нужно путать виртуальные деньги с кредитными средствами, ведь кредитки привязаны к банковскому счету клиента и все операции списываются именно с него.

Современные виды электронных платежей имеют ряд преимуществ:

- Делимость. Расчет электронными деньгами поможет обойтись без выдачи сдачи.

- Малая стоимость эмиссии. Виртуальные банкноты и монеты не нуждаются в чеканке, выпуске, затратах на краску, металлы и прочее сырье.

- Портативность и мобильность. В отличие от реальных банкнот, можно иметь при себе неограниченную сумму на электронном балансе.

- Простота в процессе расчетов. Все эти процессы осуществляются автоматически за счет платежного инструмента.

- Безопасность в организации охраны электронных платежных средств.

- Снижение воздействия пользователей. Платежи фиксируются электронной системой и сохраняются в истории.

- Невозможность укрыться от налогов. Это касается финансовых платежей, осуществляемых через фискализированные эквайринговые устройства.

- Электронные деньги нельзя повредить или потерять, как, например, банкноты или монеты. К тому же, они долгие годы сохраняют свои платежные качества.

- Высокий уровень безопасности. Электронный кошелёк невозможно подделать или украсть, что обеспечивается с помощью особых защитных средств.

- Простота обмена электронных денег на наличные. Каждый человек может легко вывести онлайн деньги на банковскую карту или счет с минимальной комиссией.

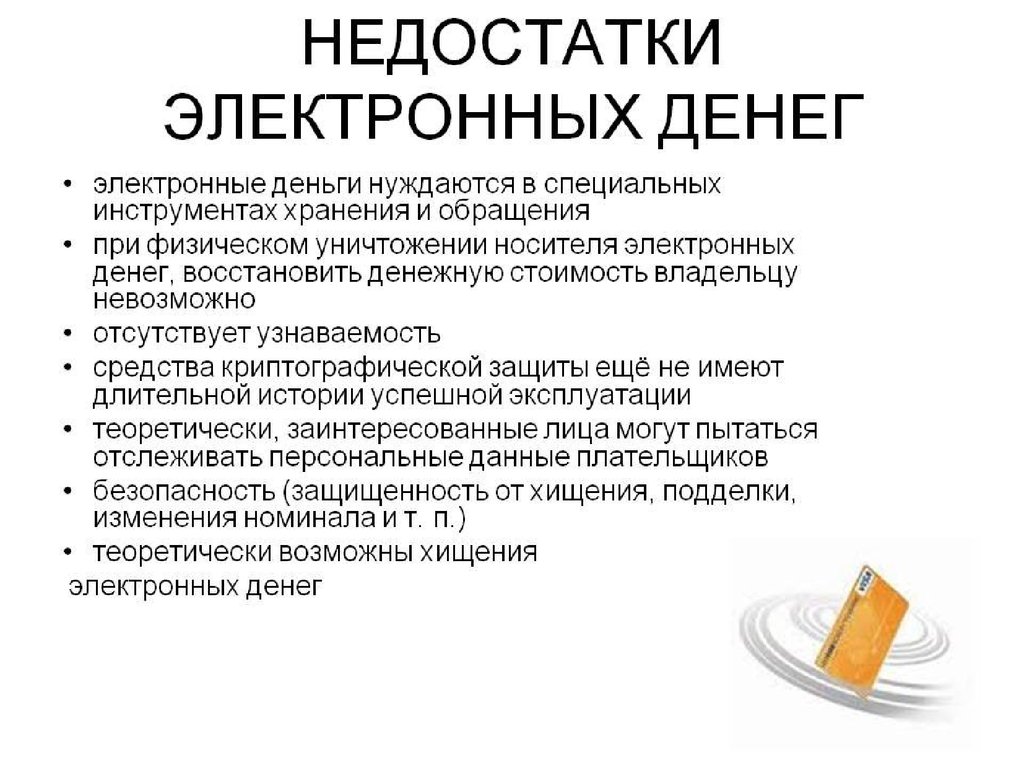

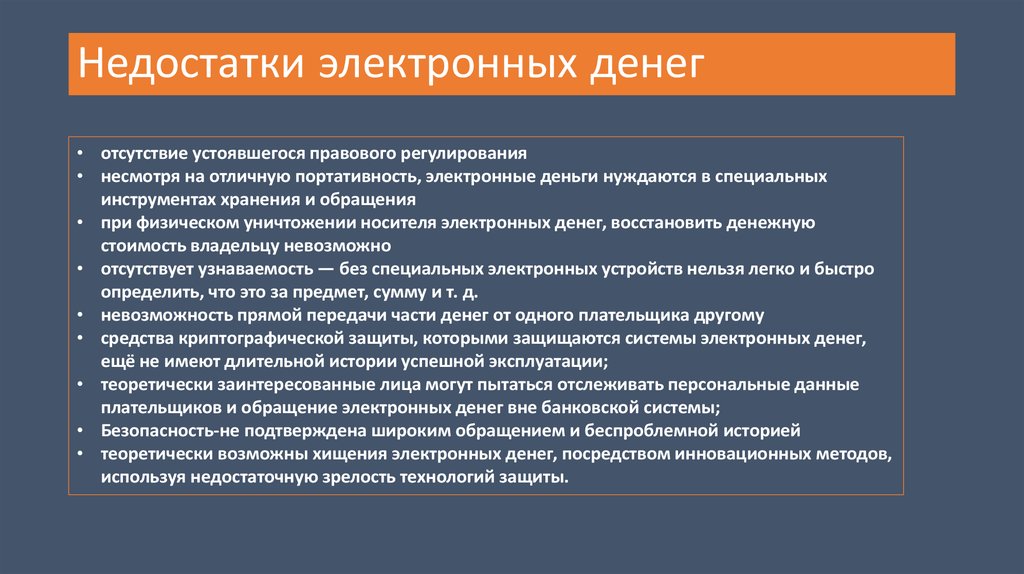

Недостатки электронных денег

Электронные деньги имеют определенные минусы. Например, их правовой статус еще до конца не определился, государство еще не приняло окончательный закон, который сможет регулировать особенности взаиморасчетов через интернет. Информационная безопасность электронных кошельков работает до тех пор, пока не попадет в руки хакеров и те не снимут деньги, такой риск тоже не стоит исключать.

Системы и виды электронных платежей

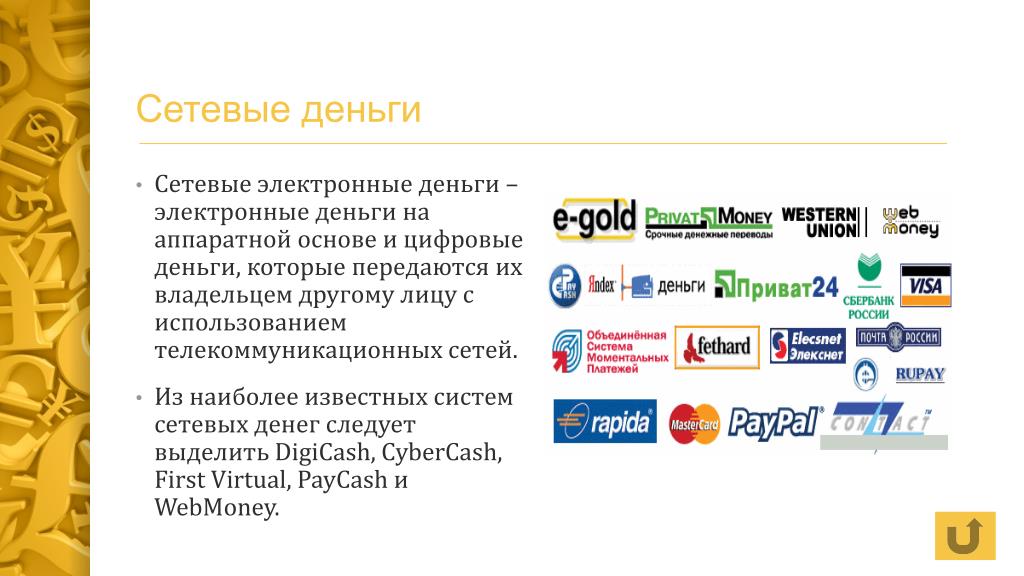

Принято считать, что электронные деньги существуют на базе сетей и смарт-карт. Электронные деньги (виды) представлены в большом разнообразии, их количество постоянно растет. В России и странах СНГ самыми популярными являются:

- Яндекс-деньги. Благодаря данной системе можно совершать мгновенные платежи в пределах действия системы. К ее плюсам относятся высокая степень защиты, гарантия конфиденциальности, оперативность расчетов

- QIWI — еще одна популярная платежная система. Она действует на территории РФ, Украины, Казахстана, Молдовы, Беларуси, Румынии, США и ОАЭ.

- Webmoney. Для проведения транзакций не обязательно открывать банковский счет или предоставлять о себе полную информацию. Пользователи системы могут создать рублевые, долларовые, евро кошельки и так далее. Вся информация тщательно шифруется от 3 лиц, хотя и не исключены атаки хакеров.

Благодаря данной системе можно совершать мгновенные платежи в пределах действия системы. К ее плюсам относятся высокая степень защиты, гарантия конфиденциальности, оперативность расчетов

Благодаря данной системе можно совершать мгновенные платежи в пределах действия системы. К ее плюсам относятся высокая степень защиты, гарантия конфиденциальности, оперативность расчетовК популярным зарубежным платежным системам относятся PayPal (работает с 18 национальными валютами), Mondex (работает на европейском и азиатском рынке), Visa Cash (смарт-карта для мелких расходов), E-gold (помогает переводить денежные средства в драгметаллы).

Насколько безопасны электронные деньги?

Многих новичков интересует, как работает вычислительная сеть, сравнивают методы платежей онлайн и офлайн. При регистрации в той или иной платежной системе, важно особое внимание уделить безопасности аккаунта, чтобы злоумышленники не украли ваши средства. Дополнительно можно использовать антивирусное приложение или электронную подпись. Несмотря на ряд определенных рисков, современные платежные системы предоставляют выгодные условия для пользования в разных странах мира.

При регистрации в той или иной платежной системе, важно особое внимание уделить безопасности аккаунта, чтобы злоумышленники не украли ваши средства. Дополнительно можно использовать антивирусное приложение или электронную подпись. Несмотря на ряд определенных рисков, современные платежные системы предоставляют выгодные условия для пользования в разных странах мира.

Комиссия на электронные деньги

Каждая система платежей списывает свой определенный процент за проведение денежных транзакций, оплату товаров и прочие услуги. Кроме того, с неактивных кошельков «Яндекс.Деньги» и QIWI списываться определенная плата ежемесячно. Узнать более детально экономику той или иной платежной системы можно на ее сайте.

Виды электронных средств платежа \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Виды электронных средств платежа

Подборка наиболее важных документов по запросу Виды электронных средств платежа (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Национальная платежная система:

- Банковский платежный агент

- Банковский роуминг

- Безналичные расчеты

- Безналичный расчет

- Виды расчетов

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Электронные платежи и электронные деньги: правовые основы и отдельные коллизии в правовом понимании терминов

(Идрышева С.К.)

(«Журнал зарубежного законодательства и сравнительного правоведения», 2021, N 1)Заключение. Итак, безналичные, в том числе электронные, деньги — это деньги, выраженные в иной внешней оболочке (бестелесное имущество на электронном носителе), но выполняющие те же экономические функции. Электронные деньги — самостоятельный вид электронных средств платежа, обладающих присущими только им признаками, основные из которых рассмотрены нами в работе; причем они могут быть обменяны и на наличные деньги. Как и обычные деньги, электронные деньги эмитируются, должны применяться в национальной валюте, несмотря на «хранение» их на электронных носителях, проценты за «хранение» не начисляются. А главным признаком в определении электронных денег должно быть то, что это «единицы стоимости», т.е. деньги, находящиеся на электронном носителе, предварительно оплаченные самим владельцем денег. Именно владелец денег, пользователь системы, и является стержневым участником системы электронных денег: если он не вложит свои деньги, то и системе этой не из чего создаваться; существование платежной системы обеспечивает именно пользователь. Деятельность же эмитентов и операторов систем должна квалифицироваться как деятельность технических посредников по реализации вещных правомочий собственника и обязательственных отношений между собственником/владельцем электронных денег и его контрагентами.

Как и обычные деньги, электронные деньги эмитируются, должны применяться в национальной валюте, несмотря на «хранение» их на электронных носителях, проценты за «хранение» не начисляются. А главным признаком в определении электронных денег должно быть то, что это «единицы стоимости», т.е. деньги, находящиеся на электронном носителе, предварительно оплаченные самим владельцем денег. Именно владелец денег, пользователь системы, и является стержневым участником системы электронных денег: если он не вложит свои деньги, то и системе этой не из чего создаваться; существование платежной системы обеспечивает именно пользователь. Деятельность же эмитентов и операторов систем должна квалифицироваться как деятельность технических посредников по реализации вещных правомочий собственника и обязательственных отношений между собственником/владельцем электронных денег и его контрагентами.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Мошенничество с использованием электронных средств платежа

(Яни П. С.)

С.)

(«Законность», 2019, NN 4, 5, 6, 7)В общем виде использование электронных средств платежа представлено Е. Абрамовой. «Денежные средства (деньги), — пишет она, — делятся в настоящее время на наличные, безналичные и электронные. Потребность в переводе денег и выдаче распоряжений о переводе возникает только в случае безналичных и электронных денег, поскольку только для этих видов денежных средств характерно обязательное участие посредников между субъектами расчетов — операторов по переводу денежных средств, которым и выдают распоряжения о переводе безналичных или электронных денежных средств субъекты расчетов. Так, в соответствии с п. 3 ст. 847 ГК РФ распоряжение денежными средствами, находящимися на счете, может осуществляться с помощью электронных средств платежа, если это предусмотрено договором (особым договором об использовании электронного средства платежа или договором банковского счета, в который включено условие об использовании электронного средства платежа). Что касается электронных денежных средств, то использование электронных средств платежа при их переводе является их обязательным, сущностным признаком, поскольку перевод электронных денег возможен исключительно с использованием электронных средств платежа. Так, согласно п. 18 ст. 3 Закона о НПС клиент оператора по переводу электронных денежных средств имеет право передавать ему распоряжения исключительно с использованием электронных средств платежа. Несмотря на то что в легальной дефиниции электронного средства платежа упоминается только перевод денежных средств, применение электронного средства платежа переводом денег не исчерпывается. В частности, электронные средства платежа могут использоваться для зачисления на счет или снятия со счета (выдачи) наличных денег» .

Так, согласно п. 18 ст. 3 Закона о НПС клиент оператора по переводу электронных денежных средств имеет право передавать ему распоряжения исключительно с использованием электронных средств платежа. Несмотря на то что в легальной дефиниции электронного средства платежа упоминается только перевод денежных средств, применение электронного средства платежа переводом денег не исчерпывается. В частности, электронные средства платежа могут использоваться для зачисления на счет или снятия со счета (выдачи) наличных денег» .

Федеральный закон от 02.12.1990 N 395-1

(ред. от 14.07.2022)

«О банках и банковской деятельности»Информация об открытии или о закрытии счетов, вкладов (депозитов), об изменении реквизитов счетов, вкладов (депозитов) организаций, граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, физических лиц, о предоставлении права или прекращении права организаций и граждан, осуществляющих предпринимательскую деятельность без образования юридического лица, использовать корпоративные электронные средства платежа для переводов электронных денежных средств, об изменении реквизитов корпоративного электронного средства платежа в электронном виде сообщается кредитной организацией налоговым органам в порядке, установленном законодательством Российской Федерации о налогах и сборах.

Федеральный закон от 21.12.2013 N 353-ФЗ

(ред. от 08.03.2022)

«О потребительском кредите (займе)»

(с изм. и доп., вступ. в силу с 03.07.2022)9. Категории потребительских кредитов (займов) определяются Банком России в установленном им порядке с учетом следующих показателей (их диапазонов) — сумма кредита (займа), срок возврата потребительского кредита (займа), наличие обеспечения по кредиту (займу), предмет залога (при его наличии), вид кредитора, цель кредита, использование электронного средства платежа, наличие лимита кредитования, получение заемщиком на свой банковский счет, открытый у кредитора, заработной платы, иных регулярных выплат, начисляемых в связи с исполнением трудовых обязанностей, и (или) пенсий, пособий и иных социальных или компенсационных выплат.

Электронные деньги. Что это такое, виды электронных денег

Электронные деньги были введены для упрощения расчетов в интернете. Ими пользуются для оплаты труда удаленных работников (фрилансеров), оплаты товаров и услуг. Обычно люди сталкиваются с ними, когда собираются зарабатывать в сети. Ведь именно такие деньги используются для оплаты труда.

Обычно люди сталкиваются с ними, когда собираются зарабатывать в сети. Ведь именно такие деньги используются для оплаты труда.

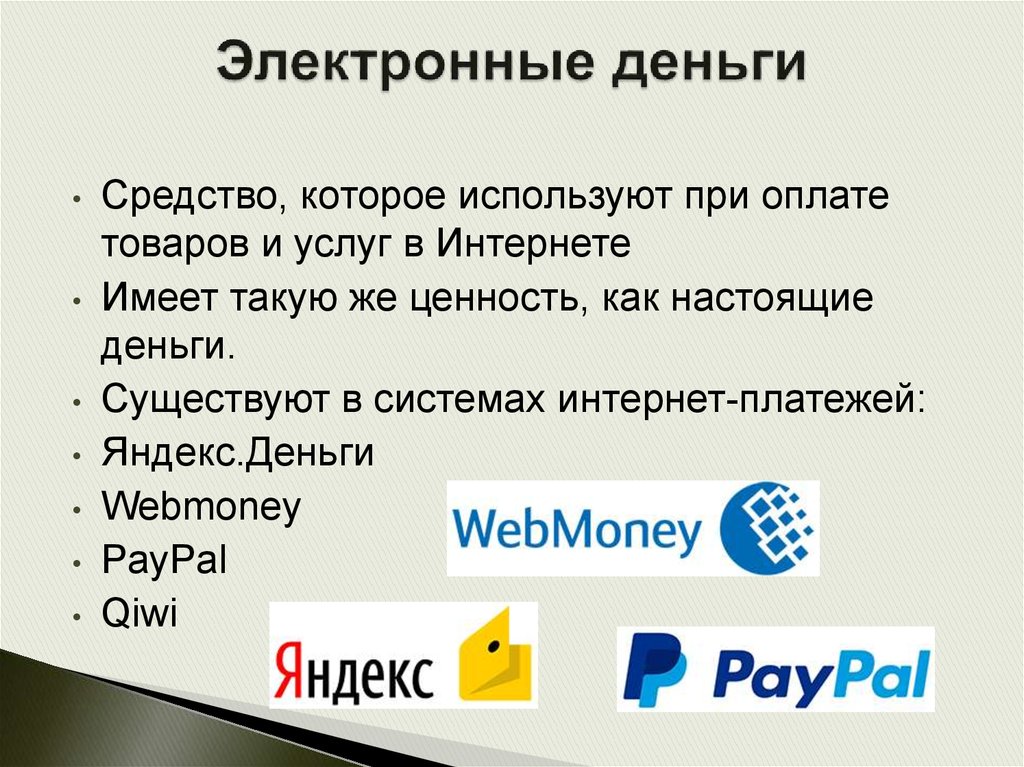

Электронные деньги — это средство, которое используют при оплате товаров и услуг в интернете, и оно имеет такую же ценность, как настоящие деньги.

Например, я хочу через интернет делать переводы с английского языка. Нахожу сайт, где можно брать заказы, и начинаю работать. Допустим, я выполнил заказ и мне начислилась какая-то сумма. Вот для того чтобы получить ее, нужно иметь личный электронный кошелек. Я указываю его на сайте, и мне на этот кошелек приходят заработанные деньги. Потом их можно потратить в интернете или получить наличными.

Виды электронных денег

Все виды электронных денег здесь рассмотрены не будут, иначе не статья получится, а целая книга (очень уж их много). Расскажу только о самых популярных, а, значит, о тех, которыми пользуется большинство.

Яндекс.Деньги

Яндекс.Деньги — самая популярная в России система онлайн-платежей.

Сайт: money.yandex.ru

Принцип работы. Сначала нужно зарегистрироваться. Делается это так же, как на других сайтах. После регистрации сразу же выдается номер кошелька – это длинный набор цифр. Его и нужно указывать для взаимных расчетов.

Пример (часть номера скрыта):

Вот и всё – кошелек сразу же начинает работать. Его можно пополнить и оплачивать товары и услуги по интернету. А также получать и отправлять денежные переводы.

На заметку. Если у вас есть почта на Яндексе, то можно и вовсе не регистрироваться. Просто зайдите в свой ящик и нажмите на ссылку «Деньги» вверху.

Управление кошельком осуществляется через сайт системы money.yandex.ru или через мобильное приложение.

Как пополнить счет:

- Через банковскую карту;

- Через мобильный;

- Наличными в Сбербанке, Евросети, Связном.

Кроме того, есть и другие способы пополнения: через интернет-банкинг, банковским переводом, другими электронными деньгами, через системы переводов (CONTACT, Юнистрим, Город, Почта России).

Как снять деньги:

- Вывести на банковскую карту.

- Отправить на банковский счет.

- Получить наличными через Western Union и Юнистрим.

Прямо на сайте Яндекс.Денег можно оплатить телефон, интернет, любые квитанции, штрафы ГИБДД, налоги, коммунальные услуги, погасить кредит и много другое.

Еще можно заказать банковскую карту. Тогда вам по почте придет настоящая пластиковая карточка, привязанная к кошельку. Это дает возможность снимать Яндекс.Деньги наличными в банкоматах и расплачиваться ими в обычных магазинах.

А также система позволяет бесплатно открыть виртуальную карту. Это аналог пластиковой карты, но использовать ее можно только в интернете: оплачивать покупки на сайте, где к оплате принимаются карточки (eBay, App Store, Google Play и другие).

На заметку. При регистрации вместе с кошельком вы получаете аккаунт в Яндексе. А, значит, еще и почту, Яндекс.Диск (облачное хранилище) и доступ к другим сервисам.

Webmoney

Webmoney – крупнейшая система электронных расчетов в России. Оплата услуг, переводы, займы. Вебмани есть не только в российских рублях, но и в другой валюте: доллары, евро, гривны, белорусские рубли, казахстанские тенге.

Оплата услуг, переводы, займы. Вебмани есть не только в российских рублях, но и в другой валюте: доллары, евро, гривны, белорусские рубли, казахстанские тенге.

Сайт: webmoney.ru

Принцип работы. Регистрируемся и сразу же получаем номер в системе, который называется WMID. Далее, нужно будет создать кошелек в нужной валюте. Их может быть несколько как для одной валюты, так и для разных. У каждого кошелька будет свой уникальный номер. Вот он и нужен для отправки и получения денег.

К WMID можно прикрепить банковский карту, банковский счет или электронный кошелек из другой системы. А еще можно выпустить виртуальную карту для совершения покупок в интернете.

Управление счетом происходит через сайт webmoney.ru или мобильное приложение. Можно также использовать специальную компьютерную программу Keeper WinPro, но работать с ней сложнее.

Из недостатков следует отметить, что эта система не так проста, как другие. Вроде, написано доступно, но на практике возникают сложности. Все эти аттестаты, ограничения, виды кошельков. В общем, приходится какое-то время разбираться.

Все эти аттестаты, ограничения, виды кошельков. В общем, приходится какое-то время разбираться.

PayPal

PayPal – самая популярная система электронных денег в мире. Подходит для расчетов между иностранцами и покупок в зарубежных интернет-магазинах (eBay и других).

Сайт: paypal.com

Принцип работы. Регистрируемся на сайте. Эта процедура сложнее, чем в других системах – нужно указать свои полные данные (ФИО, адрес, телефон и другие). После этого система откроет счет. Он без номера, вместо него будет использоваться указанный при регистрации адрес электронной почты.

Чтобы оплачивать покупки и услуги через PayPal, нужно привязать пластиковую карту к своему счету на сайте. Деньги будут списываться непосредственно с нее.

Если же вы планируете не тратить, а получать деньги, то зачисляться они будут на внутренний счет в системе. Потом их можно вывести на свой банковский счет.

Управление происходит через личный кабинет на сайте paypal.com или через мобильное приложение.

Qiwi

Qiwi – еще одна популярная в России система. Очень удобна для личного использования. Проста, интуитивно понятна.

Сайт: qiwi.com

Регистрация происходит по номеру мобильного телефона, он и является счетом в системе. Этот счет легко пополнить через платежный терминал, банковской карточкой или с баланса мобильного.

Можно выпустить виртуальную или обычную пластиковую карточку, оплатить прямо на сайте массу услуг (телефон, интернет, игры, кредит и другие), отправить денежный перевод. В общем, делать почти всё то же самое, что и в системе Яндекс.Деньги.

Управление счетом происходит через личный кабинет на сайте qiwi.com или через мобильное приложение.

Какую систему выбрать

Для работы. В русскоязычном интернете чаще всего используется Webmoney или Яндекс.Деньги, в англоязычном – PayPal. Если есть выбор, то рекомендую остановиться на Яндекс.Деньгах. Их легче положить и снять. Да и сама система проще.

Для жизни. Если электронные деньги нужны для оплаты игр, покупки ОКов в Одноклассниках или Голосов Вконтакте, то лучше выбрать QIWI или Яндекс. Деньги.

Деньги.

Через эти системы можно мгновенно выпустить виртуальную карту и делать оплаты по всему интернету, в том числе на зарубежных сайтах (ebay, aliexpress и других).

Безопасность

Несмотря на то, что в настоящее время системы электронных денег ну о-о-очень надежные, пользователи всё же умудряются терять свои деньги. Причина либо в незнании банальных правил безопасной работы в сети, либо в лени. Поэтому далее приведу простые, но эффективные способы защиты.

Антивирус. Такая программа должна быть установлена на компьютере. И обязательно, чтобы она обновлялась, то есть всегда имела актуальные антивирусные базы. Лучше, конечно, использовать платные продукты типа Антивируса Касперского, но если нет такой возможности, пользуйтесь бесплатным Avast.

Надежный пароль. Используйте пароль, состоящий минимум из восьми знаков. Лучше, чтобы это были и буквы и цифры. Причем буквы и заглавные и строчные. Не используйте в пароле дату рождения, номер телефона или другие личные данные.

Идентификация. Эта такая процедура, которая позволяет платежному сервису увидеть в вас добропорядочного пользователя. Она касается в основном российских систем электронных денег. Смысл ее в том, что нужно указать реальные паспортные данные и показать документ уполномоченному лицу. Тогда ваш статус измениться и это даст определенные преимущества.

Кроме того, это обеспечит дополнительную защиту от мошенников. Ведь по закону если со счета идентифицированного пользователя украдут деньги, система обязана их вернуть (при условии, что он обратится в службу поддержки не позднее 24 часов после списания денег и система подтвердит факт взлома).

В Яндекс.Деньгах и QIWI процедура подтверждения своей личности называется идентификация, а в Webmoney – аттестация.

Кстати, многие платежные сервисы сильно урезают возможности для «анонимов». Например, Яндекс.Деньги запрещает таким пользователям получать и отправлять средства на другие кошельки, делать переводы на банковские карты и счета.

Проверка адреса. Перед тем как ввести свой номер кошелька (логин) и пароль для входа в систему, проверьте, правильный ли сайт открыт.

Часто мошенники отправляют подставные письма якобы от службы поддержки электронных денег. Например, о том, что к вам на счет поступил платеж или, наоборот, что счет заблокирован. Такие сообщения могут выглядеть очень правдоподобно, но при переходе по ссылке из письма, открывается мошеннический сайт. Причем обычно он выглядит так же, как настоящий.

Отличается только адрес сайта. И если пользователь этого не заметит и введет свои данные, то злоумышленник сразу же их получит и сможет снять деньги. Поэтому перед тем, как войти в свой кошелек, посмотрите в адресную строку браузера. Там должен быть написан правильный адрес платежной системы.

Пример правильного адреса Яндекс.Денег:

Дополнительная защита. Если платежный сервис имеет дополнительную защиту, следует ее включить. Делается это в настройках кошелька. Обычно эта защита входа или подтверждение платежей через смс-сообщение. То есть пока не будет введен код, высланный в сообщении, операция выполнена не будет. В этом случае, даже если злоумышленник введет ваш пароль, он не сможет ничего снять со счета.

То есть пока не будет введен код, высланный в сообщении, операция выполнена не будет. В этом случае, даже если злоумышленник введет ваш пароль, он не сможет ничего снять со счета.

Чтение документации. У каждой системы есть база знаний. Обычно этот раздел называется «Помощь», и в нем рассказывается всё о правилах и особенностях сервиса. Конечно, информации много, но я очень вам рекомендую изучить хотя бы основное. И также ознакомьтесь с советами по защите кошелька от Яндекса.

И главное: никогда не сообщайте свой пароль от кошелька и данные карточек!

И напоследок

Комиссии. Практически у каждой системы есть комиссии. Берут какой-то процент за пополнение, перевод, снятие со счета. Чтобы избежать неожиданностей, внимательно читайте информацию на сайте – там всё написано.

Тратьте, а не копите. Электронные деньги не поддерживаются золотым запасом государства. Можно сказать, что эта придумка той или иной организации, и только она несет за них ответственность. Поэтому их следует использовать только как платежное средство, а не накопительное. А также не следует осуществлять крупные платежи такими деньгами.

А также не следует осуществлять крупные платежи такими деньгами.

P.S.

Часто люди активно пользуются интернетом, но у них нет никаких электронных денег. И это нормально, ведь сейчас практически все товары и услуги можно оплатить карточкой. Это гораздо проще, чем заводить какие-то там кошельки и разбираться в них.

Но вот если вы собираетесь в интернете зарабатывать или заказывать услуги у других людей, то электронная валюта – первое, с чем придется столкнуться. Ведь это самый простой и безопасный способ расчета.

Автор: Илья Кривошеев

Что это такое, как это работает, типы и примеры

Что такое цифровые деньги?

Цифровые деньги (или цифровая валюта) относятся к любым платежным средствам, существующим в чисто электронной форме. Цифровые деньги не являются физически осязаемыми, как долларовая купюра или монета. Он учитывается и передается с помощью онлайн-систем. Одной из известных форм цифровых денег является криптовалюта Биткойн.

Цифровые деньги также могут представлять собой фиатные валюты, такие как доллары или евро.

Ключевые выводы

- Цифровые деньги — это деньги в чисто цифровой форме. Это не физически осязаемый актив, такой как наличные деньги или другие товары, такие как золото или нефть.

- Цифровые деньги могут оптимизировать текущую финансовую инфраструктуру, удешевляя и ускоряя проведение денежных операций. Это также может облегчить проведение денежно-кредитной политики центральными банками.

- Примерами типов цифровых денег являются криптовалюты, цифровые валюты центрального банка и стейблкоины.

- Цифровые деньги уязвимы для взлома и могут поставить под угрозу конфиденциальность пользователей.

Понимание цифровых денег

Вариант цифровых денег уже сегодня присутствует в обществе в виде наличных денег, хранящихся на счетах в онлайн-банке. Эти деньги можно отправить другим или получить от них. Его также можно использовать для онлайн-транзакций.

Эти деньги можно отправить другим или получить от них. Его также можно использовать для онлайн-транзакций.

Цифровые деньги по своей концепции и использованию аналогичны своим наличным аналогам в том смысле, что они могут быть расчетной единицей и средством для ежедневных транзакций. Но это не наличные. Например, доллары на вашем банковском онлайн-счете не являются цифровыми деньгами, потому что они принимают физическую форму, когда вы снимаете их в банкомате.

Цифровые деньги отличаются от наличных, потому что они улучшают процесс денежных транзакций. Например, технологические рельсы цифровых денег могут сделать денежные переводы через границы проще и быстрее по сравнению с обычными деньгами. Эта форма денег также упрощает процесс реализации денежно-кредитной политики для центральных банков. Использование криптографии в некоторых формах цифровых денег делает транзакции с их участием защищенными от несанкционированного доступа и цензуры, что означает, что они не могут контролироваться правительствами или частными агентствами.

Учитывая эти преимущества, цифровые деньги стали приоритетом для нескольких правительств по всему миру. Центральный банк Швеции, страны, которая находится на пути к безналичному обществу, с 2017 года выпустил несколько исследовательских документов, в которых исследуются преимущества и недостатки внедрения цифровых денег в ее экономику. Между тем, Китай уже провел пилотные испытания с использованием DC/EP, цифрового эквивалента своей национальной валюты, и планирует выпустить его в ближайшее время. Багамский песочный доллар — это цифровая итерация национальной валюты страны. Он был выпущен в октябре 2020 года.

Согласно опросу, проведенному Международным валютным фондом (МВФ) в феврале 2021 года, около 111 стран из 159 стран-членов изучают или планируют внедрить цифровые деньги в ближайшем будущем.

Какие проблемы решают цифровые деньги?

Несколько систем уже выполняют транзакции с цифровыми версиями денег. Например, системы кредитных карт позволяют пользователям приобретать товары и услуги в кредит. Системы безналичных переводов позволяют перемещать наличные деньги через границы.

Системы безналичных переводов позволяют перемещать наличные деньги через границы.

Такие транзакции являются дорогостоящими и требуют много времени, поскольку они предполагают использование разрозненных систем обработки. Примером такого устройства является система SWIFT, сеть платежных систем, состоящая из различных банков и финансовых учреждений по всему миру. За каждый перевод, осуществляемый через сеть SWIFT, взимается плата. Учреждения-члены SWIFT также функционируют в рамках лоскутного одеяла регулирования, каждое из которых относится к отдельной финансовой юрисдикции. Более того, эти системы построены на обещании будущих платежей, обеспечивая временной лаг для каждой транзакции. Например, сверка данных по кредитным картам происходит позже, и пользователи могут отправлять возвратные платежи по транзакциям.

Одной из целей цифровых денег является устранение задержек во времени и операционных затрат на такие транзакции с помощью технологии распределенного реестра (DLT). В системе DLT узлы или общие реестры соединяются, образуя общую сеть для обработки транзакций. Эта сеть также может распространяться на другие юрисдикции и минимизировать время обработки транзакций. Он обеспечивает прозрачность для органов власти и заинтересованных сторон, повышая устойчивость финансовой сети за счет устранения необходимости в централизованной базе данных записей.

В системе DLT узлы или общие реестры соединяются, образуя общую сеть для обработки транзакций. Эта сеть также может распространяться на другие юрисдикции и минимизировать время обработки транзакций. Он обеспечивает прозрачность для органов власти и заинтересованных сторон, повышая устойчивость финансовой сети за счет устранения необходимости в централизованной базе данных записей.

Цифровые деньги также решают проблему двойных расходов, используя алгоритмическую систему консенсуса. Проблема, сформулированная довольно просто, связана с обеспечением того, чтобы «банкнота» цифровых денег не была потрачена дважды одним и тем же человеком.

Централизованная установка производства и распределения валюты, подобная существующей в настоящее время в центральных банках, использует систему серийных номеров, чтобы гарантировать, что каждая банкнота уникальна. Некоторые формы цифровых денег, такие как цифровые валюты центрального банка (CBDC) или цифровые деньги, выпущенные частными сторонами, повторяют роль центрального органа в обеспечении платежеспособности и целостности транзакций, хотя и в цифровом контексте.

Другие типы цифровых денег децентрализованы. Они устраняют функцию центральных властей по надзору за производством и посредников, необходимых для распределения валюты. Используется криптография. Слепые подписи скрывают личность транзакционных сторон, а доказательства с нулевым разглашением шифруют детали транзакции. Примерами этого типа цифровых денег являются криптовалюты, такие как Биткойн и Эфириум.

Типы цифровых денег

Благодаря своей технологической основе цифровые деньги могут быть адаптированы для различных целей и могут принимать различные формы. В последнее время появились следующие три адаптации цифровых денег:

Цифровые валюты центрального банка (CBDC)

Цифровые валюты центрального банка (CBDC) — это валюты, выпущенные центральным банком страны. Они отделены от фиатных валют, которые также поддерживаются авторитетом и кредитом центрального банка и являются еще одним обязательством учреждения. CBDC упрощают реализацию денежно-кредитной политики, устраняя посредников из политики, устанавливая прямую связь между правительством и рядовым гражданином. Банки и финансовые учреждения, ответственные за распространение национальной валюты, больше не требуются в этом процессе.

CBDC упрощают реализацию денежно-кредитной политики, устраняя посредников из политики, устанавливая прямую связь между правительством и рядовым гражданином. Банки и финансовые учреждения, ответственные за распространение национальной валюты, больше не требуются в этом процессе.

В зависимости от их использования и типа реализации в экономике могут быть два типа CBDC. Розничные CBDC предназначены для ежедневных транзакций, как и фиатные валюты. В более ограниченной реализации концепции оптовые CBDC используются для транзакций, проводимых между банками и финансовыми учреждениями.

Криптовалюты

Криптовалюты — это цифровые валюты, разработанные с использованием криптографии. Крипто-оболочка вокруг цифровой валюты обеспечивает повышенную безопасность и делает транзакции защищенными от несанкционированного доступа. Самыми популярными криптовалютами являются Биткойн и Эфириум. С 2017 года популярность криптовалют как инвестиционного класса резко увеличила их стоимость и общую рыночную капитализацию криптовалютных рынков. К июлю 2021 года рыночная капитализация криптовалют превысила 2 триллиона долларов.

К июлю 2021 года рыночная капитализация криптовалют превысила 2 триллиона долларов.

Стейблкоины

Стейблкоины являются разновидностью криптовалют и были разработаны для противодействия волатильности цен обычных криптовалют. Стейблкоины можно сравнить с формой частных денег, цена которых привязана к цене фиатной валюты или корзине товаров, чтобы обеспечить их стабильность. Они могут быть прокси для фиатных валют, за исключением того, что они не поддерживаются государственными органами. В последнее время рынок стейблкоинов резко вырос. По состоянию на февраль 2021 года было выпущено или находилось в разработке 200 стейблкоинов.

Преимущества цифровых денег

Нынешняя финансовая инфраструктура представляет собой сложную систему из множества субъектов. Проведение сделки между финансовыми учреждениями требует времени и денег, поскольку они работают в разных технологических системах и режимах регулирования. Основное преимущество цифровых денег заключается в том, что они ускоряют скорость транзакций и сокращают расходы.

Другие преимущества цифровых денег:

- Цифровые деньги устраняют необходимость в физическом хранении и хранении, что характерно для систем с интенсивным использованием наличных денег. Вам не нужно вкладывать средства в кошелек или банковские хранилища, чтобы гарантировать, что ваши деньги не будут украдены.

- Цифровые деньги упрощают учет и ведение учета транзакций с помощью технологий. Следовательно, для ведения учета транзакций нет необходимости в ручном учете и отдельных бухгалтерских книгах для конкретных организаций.

- Несмотря на то, что цифровые деньги уже сократили количество времени и стоимость, необходимые для перевода денег через границы, они могут произвести дальнейшую революцию в индустрии денежных переводов за счет устранения посредников и дальнейшего снижения затрат, связанных с трансграничными переводами.

- Цифровые деньги устраняют посредников в реализации денежно-кредитной политики и дают возможность включить в нее группы людей, которые ранее были исключены из экономики. Например, те, кто не пользуется банковскими услугами, могут по-прежнему участвовать в экономике, используя цифровые деньги, находящиеся в их онлайн-кошельке или мобильных телефонах.

- В случае криптовалют транзакции с цифровыми деньгами могут стать устойчивыми к цензуре, то есть они могут быть недоступны для отслеживания со стороны правительства или других органов.

Например, те, кто не пользуется банковскими услугами, могут по-прежнему участвовать в экономике, используя цифровые деньги, находящиеся в их онлайн-кошельке или мобильных телефонах.

Например, те, кто не пользуется банковскими услугами, могут по-прежнему участвовать в экономике, используя цифровые деньги, находящиеся в их онлайн-кошельке или мобильных телефонах.Недостатки цифровых денег

Недостатки цифровых денег следующие:

- Цифровые деньги подвержены взлому. Несмотря на то, что это устраняет необходимость в физическом хранении, технологическое происхождение цифровых денег гарантирует, что эта форма денег станет мишенью для хакеров, которые могут украсть цифровые кошельки. Бесшовная финансовая инфраструктура, состоящая из объектов с цифровой связью, может быть взломана хакерами. Примером могут служить взломы SWIFT в 2018 году, которые затронули несколько стран. Крупномасштабные взломы цифровых денег могут поставить под контроль финансовую инфраструктуру страны и стать угрозой национальной безопасности.

- Использование цифровых денег может поставить под угрозу конфиденциальность пользователей. Cash является анонимным, и практически невозможно отследить его пользователей. С другой стороны, цифровые деньги можно отследить. В то время как использование интернет-куки обеспечивает таргетированную рекламу, последствия для отслеживания цифровых денег имеют более далеко идущие последствия. Например, организации или правительства могут занести учетные записи в черный список или заморозить их без разрешения пользователей. Они также могли спровоцировать двойной учет на банковских счетах, завышая расходы и уменьшая общую сумму.

- Цифровые деньги имеют свою стоимость. Например, цифровые кошельки необходимы для хранения цифровых денег. Криптовалюты также требуют решений для хранения, которые защищают от хакеров. Системы, использующие блокчейны, также должны платить комиссию за транзакцию или затраты, связанные с обработкой транзакции, майнерам.

- Цифровые деньги создают несколько проблем в сфере управления и политики. Эта форма денег — неизведанная территория для политиков, и в ее экосистеме уже начали появляться проблемы. Например, целостность стейблкоинов уже находится в облаке после того, как было обнаружено, что Tether, наиболее широко используемый стейблкоин на криптовалютных рынках, имеет смешанные клиентские и корпоративные средства и использует средства из своей резервной резервной копии — для обеспечения привязки 1:1. к доллару США – для покрытия своих долговых обязательств.

Эта форма денег — неизведанная территория для политиков, и в ее экосистеме уже начали появляться проблемы. Например, целостность стейблкоинов уже находится в облаке после того, как было обнаружено, что Tether, наиболее широко используемый стейблкоин на криптовалютных рынках, имеет смешанные клиентские и корпоративные средства и использует средства из своей резервной резервной копии — для обеспечения привязки 1:1. к доллару США – для покрытия своих долговых обязательств.

Эта форма денег — неизведанная территория для политиков, и в ее экосистеме уже начали появляться проблемы. Например, целостность стейблкоинов уже находится в облаке после того, как было обнаружено, что Tether, наиболее широко используемый стейблкоин на криптовалютных рынках, имеет смешанные клиентские и корпоративные средства и использует средства из своей резервной резервной копии — для обеспечения привязки 1:1. к доллару США – для покрытия своих долговых обязательств.Часто задаваемые вопросы о цифровой валюте

Что такое цифровые деньги?

Цифровые деньги (или цифровая валюта) относятся к любым платежным средствам, существующим исключительно в электронной форме. Цифровые деньги не имеют физической и материальной формы, такой как долларовая купюра или монета, и учитываются и передаются с использованием онлайн-систем.

Какие существуют типы цифровых денег?

Его технологическая основа означает, что цифровые деньги можно адаптировать для различных целей. Помимо цифрового представления фиатной валюты, существуют еще три формы цифровых денег: криптовалюты, цифровые валюты центрального банка и стейблкоины.

Помимо цифрового представления фиатной валюты, существуют еще три формы цифровых денег: криптовалюты, цифровые валюты центрального банка и стейблкоины.

В чем преимущества цифровых денег?

Цифровые деньги облегчают и ускоряют системы денежных переводов и денежных переводов. Это также упрощает проведение денежно-кредитной политики центральными банками за счет исключения из процесса посредников, таких как банки. Криптовалюты также устойчивы к цензуре, а это означает, что поток и использование цифровых денег в их блокчейнах невозможно отследить.

Каковы некоторые недостатки цифровых денег?

Системы цифровых денег подвержены взлому. Благодаря умелому нацеливанию на такие системы хакеры могут вывести из строя важную финансовую инфраструктуру и нанести ущерб экономическим основам страны. Централизованные системы цифровых денег, такие как системы CBDC, могут обеспечивать отслеживание и отслеживание информации о пользователях и подвергать риску их конфиденциальность.

Практический результат

Цифровые деньги — это крупная инновация в финансовых технологиях. Он решает проблемы с наличными и делает платежные системы более быстрыми и дешевыми. Но у этого есть сопутствующие проблемы технологии, поскольку цифровые деньги могут быть взломаны и могут подорвать конфиденциальность. Хотя цифровым деньгам еще рано, они сыграют важную роль в будущем финансов.

Что такое электронные деньги – определения, процессы, проблемы

0 акций

Электронные деньги, сокращенно от Электронные деньги , являются электронной альтернативой наличным деньгам. С тех пор, как это началось как концепция в 1980-х годах и приобрело известность в эпоху доткомов, оно стало одним из самых больших изменений в финансовой индустрии. Всего за четыре года, с 2014 по 2018 год, количество транзакций с электронными деньгами только в Европе удвоилось и превысило 4 миллиарда.

Эта заманчивая форма денег заслуживает нашего внимания. В качестве отправной точки в этой статье будет представлен обзор:

В качестве отправной точки в этой статье будет представлен обзор:

- Определение электронных денег в целом

- Тонкие различия в их применении

- Процесс электронных платежей с помощью электронных денег

- Потенциальные недостатки электронных денег

- И, наконец, лицензирование электронных денег и кто должен подать заявку на получение такой лицензии

Начнем !

Итак, что такое электронные деньги? Электронные деньги определяются как цифровое денежное средство обмена, представленное на электронном устройстве. Рассматриваемым устройством может быть программное обеспечение (например, банковская система или поставщик платежных услуг, такой как PayPal), аппаратное обеспечение, такое как смартфон, или магнитное устройство, такое как карта предоплаты. В обоих случаях мы называем такие устройства хранения электронных денег электронные кошельки или электронные кошельки (ознакомьтесь с полным описанием этих способов в этой статье).

Это, конечно, только базовое определение. Официальное определение включает в себя еще несколько смысловых слоев, которые отличают электронные деньги от других форм цифровой и явной ценности.

Определение EMDВ ЕС все операции с электронными деньгами, обеспеченными фиатом, — от оплаты до получения лицензии на электронные деньги и надзора за учреждениями, занимающимися электронными деньгами, — подпадают под действие EMD (электронных денег). Директива). Эта директива была введена Европейской комиссией для создания единого свода правил для электронных денег, включая методы обеспечения безопасности, предотвращения рисков, лицензирования и регистрации новых компаний, желающих позиционировать себя на рынке электронных денег.

В 2009 году Комиссия ввела в действие пересмотренную версию этой директивы, которая теперь называется EMD2. В нем содержится следующее определение электронных денег:

« в электронном виде, в том числе на магнитных носителях, хранимая денежная стоимость в виде представленного требованием к эмитенту, которое выдается при получении денежных средств с целью совершения платежных операций [… ] , и который принимается физическим или юридическим лицом, отличным от эмитента электронных денег »

Европейский центральный банк 2020, Электронные деньги, по состоянию на 23 октября 2020 г.

,

, Давайте рассмотрим это подробнее.

Электронные деньги, в соответствии с этим определением, представляют собой хранимую стоимость, которая генерирует требование после ее выпуска. Таким образом, как и все деньги в нашей централизованной финансовой системе, электронные деньги сохраняют свою ценность благодаря доверию. В случае с электронными деньгами это доверие подкрепляется стабильными, общепризнанными активами. Эмитент выдает электронные деньги только «при поступлении средств». Это означает, что все электронные деньги в обращении происходят из фиатных денег. Это увеличивает вероятность того, что указанные «физические и юридические лица» будут принимать платежи электронными деньгами.

Разница между электронными деньгами El и другими цифровыми валютами Электронные деньги, представленные цифровыми ценностями, хранящимися и передаваемыми онлайн, являются электронной валютой. Однако эти два термина нельзя использовать как синонимы. Ярлык электронной валюты также применяется к криптовалютам, определенным токенам, таким как ICO, или виртуальным валютам, таким как валюты монетизации видеоигр. Все эти уникальные разновидности цифровой валюты обладают качествами и приложениями, которые отличают их от электронных денег.

Ярлык электронной валюты также применяется к криптовалютам, определенным токенам, таким как ICO, или виртуальным валютам, таким как валюты монетизации видеоигр. Все эти уникальные разновидности цифровой валюты обладают качествами и приложениями, которые отличают их от электронных денег.

Возьмем, к примеру, криптовалюты . Как и электронные деньги, они имеют ценность, которая может меняться в зависимости от приливов и отливов рынка. Есть также поставщики товаров и услуг, которые принимают их в качестве оплаты.

Но на этом сходство заканчивается. В отличие от электронных денег, криптовалюты не регулируются централизованным органом. В «классических» транзакциях с электронными деньгами у вас есть финансовое учреждение, выступающее в качестве посредника, контролирующего его. Учреждения, занимающиеся электронными деньгами, должны соблюдать правила борьбы с отмыванием денег, мошенничества и правила «знай своего клиента», в противном случае им грозят правовые последствия. Криптовалюты, как относительно новая технология, еще не получили широкого регулирования. Децентрализованная сложная одноранговая система проверяет и обрабатывает криптовалютные транзакции.

Криптовалюты, как относительно новая технология, еще не получили широкого регулирования. Децентрализованная сложная одноранговая система проверяет и обрабатывает криптовалютные транзакции.

Кроме того, классические криптовалюты не обеспечены фиатными деньгами. Таким образом, в отличие от электронных денег, колебания стоимости которых связаны со стоимостью назначенной фиатной валюты. Стоимость криптовалюты колеблется, что определяется спросом, предложением и развитием рынка криптовалют.

Стейблкоины против электронных денегОтносительно новая форма криптовалюты — стейблкоины — прокладывает мост к электронным деньгам. Стоимость стабильной монеты действительно поддерживается одним или несколькими активами, некоторые из которых могут быть фиатными валютами. Эти стабильные монеты сочетают в себе надежность зеркалирования электронных денег с децентрализованным распределением криптовалют.

Виртуальные валюты против электронных денег Строго говоря, виртуальные валюты более стабильны в стоимости, чем многие криптовалюты. Частные компании играют здесь роль эмитентов, а не правительств. Одним из примеров этого типа валюты являются жетоны, используемые в качестве внутриигровой валюты при монетизации видеоигр. Они имеют определенную ценность, и игроки могут тратить их только на контент в игровой среде. Но хотя такие виртуальные валюты стоят денег (и популярные игры в прошлом были предметом спекуляций), они не являются электронными деньгами.

Частные компании играют здесь роль эмитентов, а не правительств. Одним из примеров этого типа валюты являются жетоны, используемые в качестве внутриигровой валюты при монетизации видеоигр. Они имеют определенную ценность, и игроки могут тратить их только на контент в игровой среде. Но хотя такие виртуальные валюты стоят денег (и популярные игры в прошлом были предметом спекуляций), они не являются электронными деньгами.

Опять же, взглянув на определение Европейской комиссии, вы проясните ситуацию. В постановлении говорится, что виртуальные валюты:

«вид нерегулируемых цифровых денег, которые выпускаются и обычно контролируются их разработчиками, а также используются и принимаются членами определенного виртуального сообщества»

Европейский центральный банк 2012 г., «Схемы виртуальных валют, октябрь 2012 г.», с. 2, по состоянию на 23 октября 2020 г.

Мы могли бы добавить «только» в конце этого предложения. Виртуальные валюты не обеспечены фиатными деньгами и не соответствуют тем же нормативным стандартам. Они могут выступать в качестве платежного средства только в определенной среде, такой как игра или интернет-магазин. Пока нельзя обменять эти виртуальные валюты обратно на фиатные валюты, они не подпадают под действие правил электронных денег (см. Критерий погашения ниже). В целом виртуальные валюты и электронные деньги имеют много общих характеристик, однако использование первых гораздо более ограничено. Вот почему компаниям, занимающимся ими, не нужна лицензия на электронные деньги.

Они могут выступать в качестве платежного средства только в определенной среде, такой как игра или интернет-магазин. Пока нельзя обменять эти виртуальные валюты обратно на фиатные валюты, они не подпадают под действие правил электронных денег (см. Критерий погашения ниже). В целом виртуальные валюты и электронные деньги имеют много общих характеристик, однако использование первых гораздо более ограничено. Вот почему компаниям, занимающимся ими, не нужна лицензия на электронные деньги.

В своде правил, подробно описанном в EMD2, четко указано, что электронные деньги должны быть погашены. Таким образом, он может найти применение в транзакциях, подобных наличным деньгам. Электронные деньги могут выступать в качестве оплаты товаров и услуг, если их поставщики принимают электронные платежи.

Таким образом, он может найти применение в транзакциях, подобных наличным деньгам. Электронные деньги могут выступать в качестве оплаты товаров и услуг, если их поставщики принимают электронные платежи.

На этом этапе мы должны провести различие между двумя формами использования электронных денег: продуктами электронных денег, основанными на программном обеспечении, и продуктами, основанными на аппаратных средствах электронных денег.

Программные продукты для электронных денег , возможно, в наши дни могут показаться «стандартным» вариантом использования электронных денег. Принимая эту форму, наши электронные деньги хранятся и передаются в цифровом виде с помощью программного обеспечения, которое работает на персональных компьютерах, планшетах или смартфонах. С помощью таких электронных денег мы можем проводить наши электронные платежи (или электронные платежи), используя поставщика электронных кошельков (например, PayPal). Естественно, все это требует онлайн-соединения с удаленным сервером.

Аппаратные продукты электронных денег не обязательно требуют подключения к сети. Вместо этого денежная стоимость хранится на физическом устройстве, называемом аппаратным кошельком (т. е. чип-карте или предоплаченном приложении на мобильном телефоне). Пополнение и снятие средств обычно осуществляются через специальный считыватель устройств, а оплата обычно происходит в конкретной физической точке продажи.

В любом случае, однако, операции с электронными деньгами, как аппаратные, так и программные, не должны привлекать банки для проведения платежа, если это сертифицированное учреждение электронных денег, предоставляющее рассматриваемую услугу .

Каковы преимущества электронных денег? В наш цифровой век электронные деньги значительно уменьшили роль наличных денег — в некоторых странах они могут даже полностью заменить их в какой-то момент в будущем. Причина этого сдвига кроется во многих полезных качествах электронных денег как для компаний, финансовых учреждений, так и для клиентов. Выбор:

Выбор:

1.

БезопасностьМногие эксперты считают электронные деньги более безопасными, чем наличные. Вы не можете положить его не на место или дать больше из-за ошибки расчета на стойке. И преступники тоже не могут так легко его украсть.

Технология шифрования, технологии аутентификации клиентов (например, многофакторная аутентификация) и нормативные стандарты обеспечивают безопасность электронных денег в Интернете. Чтобы предотвратить кражу личных данных и другие киберпреступления в отношении вашего кошелька электронных денег, поставщики услуг также обязаны соблюдать требования KYC, противодействия мошенничеству, рискам и AML.

2.

Удобство Онлайн-платежи стали прерогативой электронных денег, и на это есть веские причины. Выбор предоплаты банковским переводом в качестве способа оплаты онлайн-покупок заканчивается поездками в банковские отделения или на часто запутанную платформу онлайн-банкинга вашего банка.

Когда вы выбираете прямую дебетовую или кредитную/дебетовую карту в качестве способа оплаты в Интернете, вам необходимо вводить учетные данные вашей кредитной карты или данные вашего банковского счета каждый раз при оплате в Интернете.

Поставщики услуг электронных денег предлагают электронные кошельки, в которых вы можете хранить данные своего платежного инструмента. Для оплаты на онлайн-платформе вы просто выбираете свой электронный кошелек в качестве способа оплаты и покупаете всего одним щелчком мыши. Это буквально похоже на открытие кошелька и передачу наличных, только в цифровом виде.

3.

Быстрые транзакции Третье качество, говорящее в пользу электронных денег, это скорость транзакций. Операции с электронными деньгами в точках продаж или в интернет-магазине происходят мгновенно. Онлайн-переводы между счетами плательщика и получателя осуществляются значительно быстрее, чем банковским переводом — это вопрос нескольких минут, а не нескольких дней.

Несмотря на все преимущества, электронные деньги имеют свои риски и недостатки, от которых другие формы денег, такие как наличные, не страдают так сильно.

1.

H igh Безопасность Требования У высокого уровня безопасности электронных денег есть и обратная сторона — поставщикам электронных кошельков приходится прилагать больше усилий для поддержки. Электронные деньги не столько переходят из рук в руки, сколько меняют счета. Когда вы платите с его помощью в Интернете, вам не нужно присутствовать, но ваш поставщик электронных денег все равно должен придерживаться схем безопасности. Таким образом, соблюдение процессов KYC и комплексной проверки, требуемых PSD2, ложится на плечи поставщиков услуг со всеми затратами и усилиями. То же самое относится и к процедурам по борьбе с мошенничеством и отмыванием денег. И, наконец, в зависимости от стоимости транзакции компании могут попросить своих клиентов предоставить дополнительные идентификационные данные, такие как счета за коммунальные услуги, копии удостоверений личности или подтверждение личности во время видеозвонков.

2.

Не всегда легко доступен Электроэнергия для обработки транзакций с электронными деньгами является данностью в большинстве стран. Тем не менее, отключения EMI, например. грамм. из-за ошибок или политического влияния, риск в любом случае. Кроме того, когда речь идет о подключении к Интернету или доступности онлайн-сервисов, принимающих электронные деньги, или физических точек продаж, охват может быть менее определенным, в зависимости от страны. И, наконец, вы зависите от рассматриваемого продавца — продавцы должны интегрировать поставщика электронного кошелька клиента. Например, электронные деньги, выпущенные PayPal, нельзя использовать у продавцов, у которых интегрирован только helloPay. Преимущества и недостатки электронных денег в сравнении. Положительная сторона в том, что электронные деньги безопасны, быстры и удобны. С другой стороны, это зависит от инфраструктуры, мощности и процедур с высоким уровнем безопасности. Что такое лицензия на электронные деньги? Мы упоминали их несколько раз выше: Лицензии на электронные деньги. Почему они так важны?

Почему они так важны?

Как мы уже говорили, электронные деньги регулируются финансовыми властями и поддерживаются фиатными деньгами. Таким образом, большая часть выпуска электронных денег относится к сфере бизнеса, в отличие от банков, которые могут выпускать электронные деньги в силу своих полных банковских лицензий.

Тем не менее, новые претенденты уже давно прибыли. Некоторые электронные кошельки, такие как Paypal, Apple Pay или WeChat Pay, в настоящее время занимают значительную долю рынка. Но в конце 2010-х ЕС решил еще больше открыть рынок платежей. Их вторая Директива о платежных услугах (PSD2) обязывает банки предоставлять API-интерфейсы для платежных компаний, поставщиков финансовых услуг и финтех-стартапов и делиться с ними данными клиентов, если клиенты дают свое согласие.

Однако, если компания, предоставляющая платежные или финансовые услуги, хочет выпускать электронные деньги в рамках своих предложений, ей, возможно, придется подать заявку на получение специальной лицензии на электронные деньги, как указано, например. в Европейской директиве об электронных деньгах (EMD 2015/2366). Положительное: в то время как в разных странах ЕС действуют свои собственные процедуры для получения такой лицензии — в Германии применяется ZAG §11 — получение лицензии в любой стране позволит вам вести бизнес на всей территории ЕЭЗ. Эта практика также известна как «паспортизация».

в Европейской директиве об электронных деньгах (EMD 2015/2366). Положительное: в то время как в разных странах ЕС действуют свои собственные процедуры для получения такой лицензии — в Германии применяется ZAG §11 — получение лицензии в любой стране позволит вам вести бизнес на всей территории ЕЭЗ. Эта практика также известна как «паспортизация».

После получения лицензии на электронные деньги компания становится так называемой авторизованной организацией электронных денег (EMI), а не просто платежной организацией. Но в чем разница?

Платежные учреждения и учреждения, занимающиеся электронными деньгамиПлатежные учреждения (PI), как они определены в Директиве PDS2, имеют лицензию на следующие действия: EMI (PayPal и т. д.)

-Институт денег? Как поставщик PSP и финансовых услуг, который стремится предлагать более широкий спектр услуг, таких как следующие, у вас нет другого выхода. EMI имеют право делать все вышеперечисленное с добавлением следующего:

EMI имеют право делать все вышеперечисленное с добавлением следующего:

- Выпуск и хранение электронных денег

- Предложение средств оплаты электронными деньгами (таких как платежные карты или аппаратные электронные кошельки)

Кроме того, у них гораздо больше свободы действий, когда речь идет об электронных деньгах оплата, чем у ИП. Например, электронные деньги, обрабатываемые платежными учреждениями, могут использоваться только для заранее определенной цели и должны быть возвращены источнику платежа (кредитной карте или банковскому счету). Более того, они могут не хранить остатки электронных денег своих клиентов. Для сравнения, EMI могут хранить электронные деньги столько, сколько необходимо. EMI могут позволить своим клиентам снимать свои электронные деньги, превращать их в наличные или отправлять на другие банковские счета. Они могут хранить возврат денег в системе.

Однако нормативный свод правил Европейской комиссии требует, чтобы учреждения, занимающиеся электронными деньгами, имели на депозите сумму, равную выпущенным электронным деньгам, в отличие от банковских учреждений, которые могут использовать значительную часть денег своих клиентов для работы.

Итак, если ваша бизнес-модель связана с какой-либо из таких услуг, вам следует подать заявку на получение лицензии на электронные деньги. Некоторые страны даже дают возможность получить лицензию Small E-Money License , которая позволяет компаниям выпускать электронные деньги, но только в некоторых исключительных случаях.

Обратите внимание, что доступ к услугам электронных платежей превратился в ключевой фактор экономического роста во многих развивающихся странах. Электронные кошельки также являются большой возможностью для людей, не пользующихся банковскими услугами, достичь финансовой независимости. Таким образом, во многих странах лицензии на электронные деньги пользуются повышенным спросом. Например, следующие финтех- и крупные технологические компании в последние годы подали заявки на получение такой лицензии для региона ЕЭЗ:

| Компания | E-Money License in… | Acquired in… |

| Alipay | Luxembourg | 2019 |

| Amazon | Luxembourg | 2010 |

| Ireland | 2016 | |

| Литва | 2018 | |

Mercedes pay S. A.0396 A.0396 | Netherlands | Pending |

| Volkswagen Payments SA | Luxembourg | 2017 |

| Zalando | Germany | 2019 |

E-money adoption accelerates in developed nations as well. Некоторые государства идут еще дальше и планируют ввести цифровую версию своих национальных валют, как, например, Швеция со своей электронной кроной.

Заключение – или: Получение электронных денегПринимая все во внимание, электронные деньги стали основным платежным средством и международной финансовой индустрией, особенно в странах с динамичными рынками финансовых технологий, таких как Китай или Сингапур. Электронные деньги удобны, безопасны и впечатляют быстрой скоростью транзакций. Но самое главное, пожалуй, интуитивно понятное управление.

Фактически, подача заявки на получение лицензии на электронные деньги больше не является исключительной прерогативой платежных компаний: экономика платформ также обнаружила преимущества электронных денег и хочет участвовать. Изобретательные компании, такие как интернет-магазины, торговые площадки или поставщики услуг (например, автомобильные компании), получают лицензии на электронные деньги, чтобы предоставить своим клиентам новые полезные функции.

Изобретательные компании, такие как интернет-магазины, торговые площадки или поставщики услуг (например, автомобильные компании), получают лицензии на электронные деньги, чтобы предоставить своим клиентам новые полезные функции.

В любом случае, даже если вы не платежная система, обязательно следите за электронными деньгами.

Понятие электронных денег, электронной платежной системы и их тип

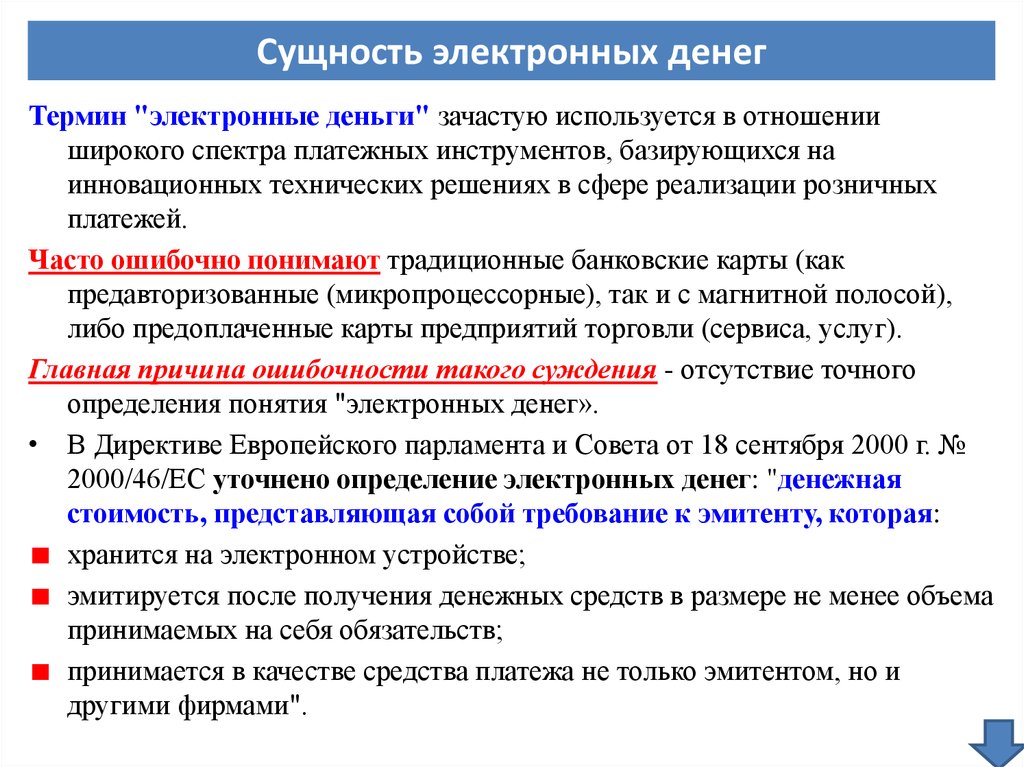

В широком смысле электронные деньги — это электронное хранилище денежной стоимости на техническом устройстве. Определение электронных денег становится все более научным и конкретным благодаря связанным с ним разработкам. Европейский центральный банк определяет электронные деньги следующим образом. «Электронные деньги можно определить как денежную сумму, представленную требованием, выданным на основе предоплаты, хранящимся на электронном носителе (карте или компьютере) и принимаемым в качестве платежного средства предприятиями, не являющимися эмитентом» (ЕЦБ).

Электронные деньги представляют собой денежную ценность, которая хранится и передается в электронном виде с помощью различных средств, таких как мобильный телефон, планшет, бесконтактная карта (или смарт-карта), жесткий диск компьютера или серверы. Электронные деньги не обязательно должны включать в себя банковские счета в транзакциях, но действуют как предоплаченный инструмент на предъявителя. Они часто используются для выполнения транзакций на небольшие суммы.

Электронные деньги не обязательно должны включать в себя банковские счета в транзакциях, но действуют как предоплаченный инструмент на предъявителя. Они часто используются для выполнения транзакций на небольшие суммы.

Различные системы электронных денег:

Электронные деньги включают в себя три различные системы, а именно:

- Централизованные системы,

- Децентрализованные системы и

- Автономные анонимные системы.

Централизованные системы:

Существует множество централизованных систем, которые напрямую продают свою электронную валюту конечным пользователям: Web Money, Pay Pal, Hub Culture Ven и CashU, но Liberty Reserve продает только через сторонние обменники цифровых валют.

Децентрализованные системы:

Электронные деньги включают некоторые децентрализованные системы. Их:

(i) Биткойн : Биткойн — это система электронных денег в одноранговой сети с максимальным пределом инфляции.

(ii) Денежная система Ripple : Денежная система Ripple — это система, разработанная для распределения системы электронных денег, независимой от местной валюты.

Автономная анонимная система:

Автономная анонимная система может работать в автономном режиме. В этой системе электронных денег продавцам не нужно взаимодействовать с банками, прежде чем получать валюту от пользователей. Вместо этого продавцы могут собирать потраченные пользователями деньги и позже вносить деньги в банк. Продавец может сдать свои носители в банк для обмена электронных денег на наличные.

Электронные деньги

Векселя или деньги, которые обмениваются только с помощью электронных средств, называются электронными деньгами. Электронные деньги также называются электронными деньгами, электронными деньгами, цифровыми деньгами, электронной валютой, цифровой валютой, электронной валютой, цифровыми деньгами и кибервалютой. Электронные деньги используют Интернет, системы цифровой хранимой стоимости и компьютерные сети.

Некоторыми примерами электронных денег являются прямой депозит, EFT (электронный перевод средств), виртуальная валюта и цифровая золотая валюта.

Типы электронных валют:

Существует два типа электронных валют, а именно: Твердая электронная валюта и Мягкая электронная валюта:

- Твердая электронная валюта не позволяет сторнировать сборы, т. е. поддерживает только необратимую транзакцию. Преимущество этого типа в том, что он снижает эксплуатационные расходы системы электронной валюты.

- Мягкая электронная валюта позволяет отменять платежи. Платеж отменяется только в случае спора или мошенничества. Время возврата платежа будет составлять 72 часа или даже больше. Некоторыми примерами этого типа являются кредитная карта и Pay Pal.

Системы электронных денег развиваются день ото дня. Вот некоторые из нововведений: его можно использовать с защищенными кредитными картами для широкого спектра услуг, а связанные банковские счета можно использовать с Интернетом для обмена валюты с системой безопасных микроплатежей, такой как Pay Pal.

Электронная платежная система

Электронная платежная система — это способ совершения транзакций или оплаты товаров и услуг с помощью электронных средств без использования чеков или наличных денег. Ее также называют системой электронных платежей или системой онлайн-платежей.

Электронная платежная система за последние десятилетия все больше развивалась в связи с растущим распространением интернет-банкинга и покупок. По мере того, как мир продвигается вперед с развитием технологий, мы можем видеть рост электронных платежных систем и устройств для обработки платежей. По мере того, как они увеличиваются, совершенствуются и обеспечивают все более безопасные транзакции онлайн-платежей, процент операций с чеками и наличными будет уменьшаться.

Электронные способы оплаты

Одной из самых популярных форм оплаты в Интернете являются кредитные и дебетовые карты. Помимо них существуют и альтернативные способы оплаты, такие как банковские переводы, электронные кошельки, смарт-карты или биткойн-кошелек (биткойн — самая популярная криптовалюта).

Методы электронных платежей можно разделить на две области: системы кредитных платежей и системы платежей наличными.

- Кредитная платежная система

- Кредитная карта: форма системы электронных платежей, которая требует использования карты, выданной финансовым институтом держателю карты для осуществления платежей в Интернете или с помощью электронного устройства без использования наличных денег.

- Электронный кошелек: форма предоплаченной учетной записи, в которой хранятся финансовые данные пользователя, такие как информация о дебетовой и кредитной карте, для упрощения онлайн-транзакций.

- Смарт-карта: пластиковая карта с микропроцессором, на которую можно загружать средства для совершения транзакций; также известная как чип-карта.

- Система оплаты наличными

- Прямой дебет: Финансовая транзакция, при которой владелец счета поручает банку получить определенную сумму денег со своего счета в электронном виде для оплаты товаров или услуг.

- Электронный чек: цифровая версия старого бумажного чека. Это электронный перевод денег с банковского счета, обычно текущего счета, без использования бумажного чека. Электронные деньги — это форма электронной платежной системы, в которой определенная сумма денег хранится на устройстве клиента и становится доступной. для онлайн-транзакций.

- Карта с сохраненной стоимостью: карта с определенной суммой денег, которую можно использовать для совершения транзакции в магазине-эмитенте. Типичным примером карт с сохраненной стоимостью являются подарочные карты.

- Экономия времени: Перевод денег между виртуальными счетами обычно занимает несколько минут, а банковский или почтовый перевод может занять несколько дней. Кроме того, вы не будете тратить время на ожидание в очередях в банке или на почте.

- Контроль расходов: Даже если кто-то хочет контролировать свои выплаты, необходимо набраться терпения, чтобы записать все мелкие расходы, которые часто составляют большую часть общей суммы выплат. Виртуальный счет содержит историю всех транзакций с указанием магазина и суммы, которую вы потратили. И вы можете проверить это в любое время. Это преимущество электронной платежной системы очень важно в данном случае.

- Снижен риск утери и кражи- Вы не сможете где-то забыть свой виртуальный кошелек и его не смогут украсть грабители. Хотя в киберпространстве много мошенников, в одной из предыдущих статей мы подробно описали, как обезопасить свой счет в электронной валюте.

- Низкие комиссии: Если вы оплачиваете услуги интернет-провайдера или пополняете мобильный счет через УПТ (автоматический платежный терминал), вы столкнетесь с высокими комиссиями. Что касается электронной платежной системы: комиссия такого рода операций составляет 1% от общей суммы, и это немалое преимущество.

- Удобный для пользователя: Обычно каждый сервис рассчитан на максимально широкую аудиторию, поэтому имеет интуитивно понятный пользовательский интерфейс. Кроме того, всегда есть возможность задать вопрос в службу поддержки, которая часто работает круглосуточно и без выходных. В любом случае вы всегда можете получить ответ, используя форумы по теме.

- Удобство: Все переводы можно выполнять в любое время и в любом месте. Достаточно иметь доступ в Интернет.

Виртуальный счет содержит историю всех транзакций с указанием магазина и суммы, которую вы потратили. И вы можете проверить это в любое время. Это преимущество электронной платежной системы очень важно в данном случае.

Виртуальный счет содержит историю всех транзакций с указанием магазина и суммы, которую вы потратили. И вы можете проверить это в любое время. Это преимущество электронной платежной системы очень важно в данном случае. В любом случае вы всегда можете получить ответ, используя форумы по теме.

В любом случае вы всегда можете получить ответ, используя форумы по теме.Недостатки электронных платежных систем:

- Ограничения: Каждая платежная система имеет свои лимиты относительно максимальной суммы на счету, количества транзакций в день и суммы вывода.

- Риск взлома: При соблюдении правил безопасности угроза минимальна, ее можно сравнить с риском ограбления. Хуже ситуация, когда система процессинговой компании была нарушена, так как это приводит к утечке персональных данных о картах и их владельцах. Даже если система электронных платежей не запускает пластиковые карты, она может быть замешана в скандалах по поводу кражи личных данных.

- Проблема перевода денег между разными платежными системами: Обычно большинство электронных платежных систем не сотрудничают друг с другом.