Виды и особенности электронных денег

Если бы 20-30 лет назад людям сказали, что они будут пользоваться не бумажными, а виртуальными деньгами, то никто бы в это не поверил. Сегодня же многие уже оценили преимущества такой опции, ведь электронная валюта позволяет оплачивать товары и услуги, получать зарплату и совершать переводы в любой стране мира, заниматься благотворительностью и не только. Разновидности электронных денег довольно внушительные, каждая из них имеет свои особенности и преимущества. Платежные системы данного типа помогут облегчить жизнь всем, кто их использует. Первые электронные деньги появились в начале 90-х гг. На сегодняшний день они ни в чем не уступают по ценности бумажным аналогам.

Электронные и безналичные денежные средства: разница

Многие люди считают, что обычная и электронная валюта — это одно и то же. Это не так, ведь виртуальная платёжная система является заменителем реальных денежных средств и эмитируется точно так же. Не нужно путать виртуальные деньги с кредитными средствами, ведь кредитки привязаны к банковскому счету клиента и все операции списываются именно с него.

Современные виды электронных платежей имеют ряд преимуществ:

- Делимость. Расчет электронными деньгами поможет обойтись без выдачи сдачи.

- Малая стоимость эмиссии. Виртуальные банкноты и монеты не нуждаются в чеканке, выпуске, затратах на краску, металлы и прочее сырье.

- Портативность и мобильность. В отличие от реальных банкнот, можно иметь при себе неограниченную сумму на электронном балансе.

- Простота в процессе расчетов. Все эти процессы осуществляются автоматически за счет платежного инструмента.

- Безопасность в организации охраны электронных платежных средств.

- Снижение воздействия пользователей. Платежи фиксируются электронной системой и сохраняются в истории.

- Невозможность укрыться от налогов. Это касается финансовых платежей, осуществляемых через фискализированные эквайринговые устройства.

- Электронные деньги нельзя повредить или потерять, как, например, банкноты или монеты. К тому же, они долгие годы сохраняют свои платежные качества.

- Высокий уровень безопасности. Электронный кошелёк невозможно подделать или украсть, что обеспечивается с помощью особых защитных средств.

- Простота обмена электронных денег на наличные. Каждый человек может легко вывести онлайн деньги на банковскую карту или счет с минимальной комиссией.

Недостатки электронных денег

Электронные деньги имеют определенные минусы. Например, их правовой статус еще до конца не определился, государство еще не приняло окончательный закон, который сможет регулировать особенности взаиморасчетов через интернет. Информационная безопасность электронных кошельков работает до тех пор, пока не попадет в руки хакеров и те не снимут деньги, такой риск тоже не стоит исключать.

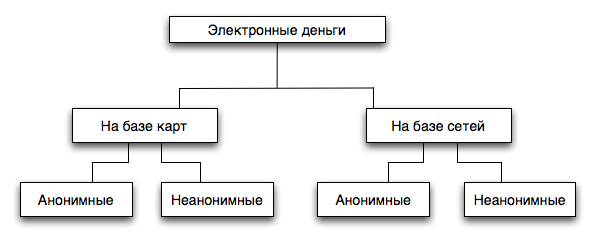

Системы и виды электронных платежей

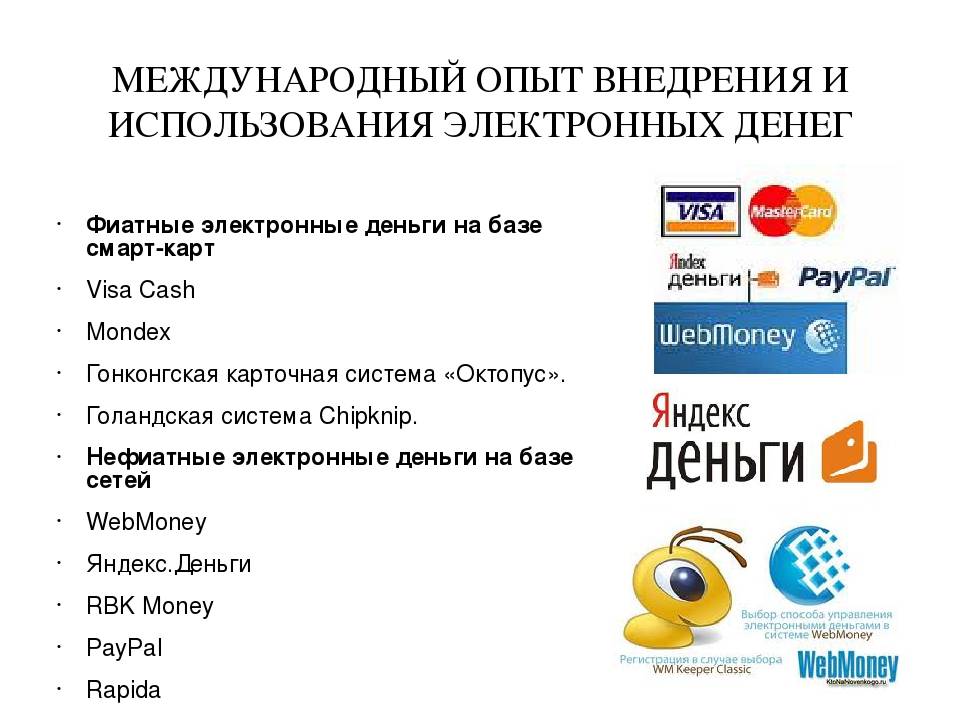

Принято считать, что электронные деньги существуют на базе сетей и смарт-карт. Электронные деньги (виды) представлены в большом разнообразии, их количество постоянно растет. В России и странах СНГ самыми популярными являются:

- Яндекс-деньги. Благодаря данной системе можно совершать мгновенные платежи в пределах действия системы. К ее плюсам относятся высокая степень защиты, гарантия конфиденциальности, оперативность расчетов

- QIWI — еще одна популярная платежная система. Она действует на территории РФ, Украины, Казахстана, Молдовы, Беларуси, Румынии, США и ОАЭ.

- Webmoney. Для проведения транзакций не обязательно открывать банковский счет или предоставлять о себе полную информацию. Пользователи системы могут создать рублевые, долларовые, евро кошельки и так далее. Вся информация тщательно шифруется от 3 лиц, хотя и не исключены атаки хакеров.

Благодаря данной системе можно совершать мгновенные платежи в пределах действия системы. К ее плюсам относятся высокая степень защиты, гарантия конфиденциальности, оперативность расчетов

Благодаря данной системе можно совершать мгновенные платежи в пределах действия системы. К ее плюсам относятся высокая степень защиты, гарантия конфиденциальности, оперативность расчетовК популярным зарубежным платежным системам относятся PayPal (работает с 18 национальными валютами), Mondex (работает на европейском и азиатском рынке), Visa Cash (смарт-карта для мелких расходов), E-gold (помогает переводить денежные средства в драгметаллы).

Насколько безопасны электронные деньги?

Многих новичков интересует, как работает вычислительная сеть, сравнивают методы платежей онлайн и офлайн. При регистрации в той или иной платежной системе, важно особое внимание уделить безопасности аккаунта, чтобы злоумышленники не украли ваши средства. Дополнительно можно использовать антивирусное приложение или электронную подпись. Несмотря на ряд определенных рисков, современные платежные системы предоставляют выгодные условия для пользования в разных странах мира.

При регистрации в той или иной платежной системе, важно особое внимание уделить безопасности аккаунта, чтобы злоумышленники не украли ваши средства. Дополнительно можно использовать антивирусное приложение или электронную подпись. Несмотря на ряд определенных рисков, современные платежные системы предоставляют выгодные условия для пользования в разных странах мира.

Комиссия на электронные деньги

Каждая система платежей списывает свой определенный процент за проведение денежных транзакций, оплату товаров и прочие услуги. Кроме того, с неактивных кошельков «Яндекс.Деньги» и QIWI списываться определенная плата ежемесячно. Узнать более детально экономику той или иной платежной системы можно на ее сайте.

Электронные денежные средства это \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Электронные денежные средства это

Подборка наиболее важных документов по запросу Электронные денежные средства это (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Национальная платежная система:

- Банковский платежный агент

- Банковский роуминг

- Безналичные расчеты

- Безналичный расчет

- Виды расчетов

- Показать все

- Национальная платежная система:

- Банковский платежный агент

- Банковский роуминг

- Безналичные расчеты

- Безналичный расчет

- Виды расчетов

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2021 год: Статья 128 «Объекты гражданских прав» ГК РФ»В соответствии с п. 5 Постановления Пленума Верховного Суда РФ от 30.11.2017 N 48 «О судебной практике по делам о мошенничестве, присвоении и растрате», если предметом преступления при мошенничестве являются безналичные денежные средства, в том числе электронные денежные средства, то по смыслу положений пункта 1 примечаний к статье 158 УК РФ и статьи 128 Гражданского кодекса Российской Федерации содеянное должно рассматриваться как хищение чужого имущества. Такое преступление следует считать оконченным с момента изъятия денежных средств с банковского счета их владельца или электронных денежных средств, в результате которого владельцу этих денежных средств причинен ущерб.»

Такое преступление следует считать оконченным с момента изъятия денежных средств с банковского счета их владельца или электронных денежных средств, в результате которого владельцу этих денежных средств причинен ущерб.»

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

«Денежные расчеты»

(6-е издание, переработанное и дополненное)

(Семенихин В.В.)

(«ГроссМедиа», «РОСБУХ», 2020)Электронные денежные средства, что это такое,

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Электронные платежи и электронные деньги: правовые основы и отдельные коллизии в правовом понимании терминов

(Идрышева С.К.)

(«Журнал зарубежного законодательства и сравнительного правоведения», 2021, N 1)Заключение. Итак, безналичные, в том числе электронные, деньги — это деньги, выраженные в иной внешней оболочке (бестелесное имущество на электронном носителе), но выполняющие те же экономические функции. Электронные деньги — самостоятельный вид электронных средств платежа, обладающих присущими только им признаками, основные из которых рассмотрены нами в работе; причем они могут быть обменяны и на наличные деньги. Как и обычные деньги, электронные деньги эмитируются, должны применяться в национальной валюте, несмотря на «хранение» их на электронных носителях, проценты за «хранение» не начисляются. А главным признаком в определении электронных денег должно быть то, что это «единицы стоимости», т.е. деньги, находящиеся на электронном носителе, предварительно оплаченные самим владельцем денег. Именно владелец денег, пользователь системы, и является стержневым участником системы электронных денег: если он не вложит свои деньги, то и системе этой не из чего создаваться; существование платежной системы обеспечивает именно пользователь. Деятельность же эмитентов и операторов систем должна квалифицироваться как деятельность технических посредников по реализации вещных правомочий собственника и обязательственных отношений между собственником/владельцем электронных денег и его контрагентами.

Электронные деньги — самостоятельный вид электронных средств платежа, обладающих присущими только им признаками, основные из которых рассмотрены нами в работе; причем они могут быть обменяны и на наличные деньги. Как и обычные деньги, электронные деньги эмитируются, должны применяться в национальной валюте, несмотря на «хранение» их на электронных носителях, проценты за «хранение» не начисляются. А главным признаком в определении электронных денег должно быть то, что это «единицы стоимости», т.е. деньги, находящиеся на электронном носителе, предварительно оплаченные самим владельцем денег. Именно владелец денег, пользователь системы, и является стержневым участником системы электронных денег: если он не вложит свои деньги, то и системе этой не из чего создаваться; существование платежной системы обеспечивает именно пользователь. Деятельность же эмитентов и операторов систем должна квалифицироваться как деятельность технических посредников по реализации вещных правомочий собственника и обязательственных отношений между собственником/владельцем электронных денег и его контрагентами.

Федеральный закон от 27.06.2011 N 161-ФЗ

(ред. от 28.12.2022)

«О национальной платежной системе»

(с изм. и доп., вступ. в силу с 11.01.2023)18) электронные денежные средства — денежные средства, которые предварительно предоставлены одним лицом (лицом, предоставившим денежные средства) другому лицу, учитывающему информацию о размере предоставленных денежных средств без открытия банковского счета (обязанному лицу), для исполнения денежных обязательств лица, предоставившего денежные средства, перед третьими лицами и в отношении которых лицо, предоставившее денежные средства, имеет право передавать распоряжения исключительно с использованием электронных средств платежа. При этом не являются электронными денежными средствами денежные средства, полученные организациями, осуществляющими профессиональную деятельность на рынке ценных бумаг, клиринговую деятельность, деятельность оператора финансовой платформы, деятельность по организации привлечения инвестиций, деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, деятельность операторов информационных систем, в которых осуществляется выпуск цифровых финансовых активов, и (или) деятельность операторов обмена цифровых финансовых активов и осуществляющими учет информации о размере предоставленных денежных средств без открытия банковского счета в соответствии с законодательством, регулирующим деятельность указанных организаций;

Что такое Электронные деньги (e-money)? — Плюсы и минусы

Что такое электронные деньги?

Электронные деньги (e-money) — это цифровое хранилище средства обмена на компьютеризированном устройстве. Электронные деньги можно использовать для платежных операций, как с банковскими счетами, так и без них. Большим преимуществом, конечно же, является безналичная система оплаты, которая делает денежные переводы любых размеров быстрыми и удобными. Электронные деньги играют огромную роль в революции цифровых валют, охватившей весь мир.

Электронные деньги можно использовать для платежных операций, как с банковскими счетами, так и без них. Большим преимуществом, конечно же, является безналичная система оплаты, которая делает денежные переводы любых размеров быстрыми и удобными. Электронные деньги играют огромную роль в революции цифровых валют, охватившей весь мир.

Электронные деньги: краткий обзор

Европейский центральный банк (ЕЦБ), главный финансовый орган Европейского союза, определяет электронные деньги как: широко использоваться для осуществления платежей организациям, отличным от эмитента электронных денег.

Движение к электронной валюте не было монолитным; вместо этого путешествие включает в себя несколько форм электронных способов оплаты, таких как криптовалюты и виртуальные валюты. Последние обеспечены фиатными валютами, выпущенными государством, а первые — нет.

Кроме того, есть менее известные формы оплаты, которые попадают в другую категорию. Например, Ven — это валюта социальной сети, стоимость которой определяется набором финансовых инструментов, включая углеродные фьючерсы.

Во всех случаях цель состоит в том, чтобы разработать платежный сервис, удобный для пользователя и способный отправлять средства в режиме реального времени любому человеку в мире. Tipalti — одна из компаний, которая специализируется на этой форме глобальных продуктов электронных денег.

В более широком смысле цифровые валюты включают аппаратное и программное обеспечение, необходимое для создания, хранения и перевода электронных платежей.

Плюсы и минусы электронных денег

С новым денежным ландшафтом электронные деньги имеют ряд преимуществ, в том числе:

- Возможность быстро перемещать деньги, буквально со скоростью света.

- Лучшее ведение записей.

- Глобальные денежные переводы.

- Способность перемещать большие суммы денег без какой-либо физической нагрузки.

Но у преимуществ всегда есть свои недостатки. К ним относятся:

- Киберпреступность и новые цифровые формы отмывания денег.

- Пользователи должны иметь минимальный уровень подготовки и знаний, особенно в отношении более сложных форм электронных переводов.

- Некоторые виды электронных денег, особенно криптовалюты, тесно связаны с преступной деятельностью.

- Для осуществления переводов электронных денег требуется как аппаратное, так и программное обеспечение.

Криптовалюты: цифровой прорыв

Люди используют деньги, потому что они чувствуют себя в безопасности, зная, что какой-то центральный банк поддерживает валюту, которую они используют; таким образом, они чувствуют, что их деньги имеют ценность, потому что правительство где-то в мире говорит, что они действительно имеют ценность. Криптовалюты перевернули эту модель с ног на голову, поскольку у них вообще нет центрального банка. Он полностью обходит правительство, по крайней мере, на данный момент.

По данным CNBC, некоторые центральные банки рассматривают возможность разработки собственных криптовалют. Хотя Венесуэла пыталась создать свою собственную, ее нефтедобыча не удалась. Если и когда эта революция произойдет, мы получим гибридные валюты.

На данный момент у нас есть традиционные криптовалюты, которые могут функционировать как электронное платежное средство; хотя это зависит от страны. Например, в Соединенном Королевстве Управление финансового надзора (FCA) постановило, что криптовалюты, такие как биткойн, являются «биржевыми токенами» и не подлежат его регулированию.

Отсутствие регулирования создает новую проблему, которая на самом деле довольно старая: отмывание денег. Чтобы снизить этот риск, биткойн-транзакции записываются в блокчейн, который является публичной книгой. Транзакции невозможно стереть, что помогает создать прозрачную форму регулирования. Удовлетворенность клиентов 0004 Партнеры

3000+

Клиенты

99%

Удержание клиентов

Электронные денежные переводы

Денежные переводы — вот где электронная наличность действительно сияет. Золотые слитки и даже монеты и банкноты необходимо физически перемещать и хранить, и чем больше денег нужно перемещать, тем больше нагрузка. Но электронные деньги предлагают совершенно другой тип платежных услуг, с возможностью перевода любой суммы без фрахта.

Но электронные деньги предлагают совершенно другой тип платежных услуг, с возможностью перевода любой суммы без фрахта.

Оплата может быть произведена несколькими способами:

- Дебетовые карты, карты предоплаты и кредитные карты позволяют быстро и просто расплачиваться в торговых терминалах. А чип-карты и другие виды смарт-карт делают эти электронные транзакции более безопасными.

- Виртуальные платформы, такие как PayPal, предоставляют способы перевода средств без использования банковского счета. Деньги можно отправлять физическим лицам, а не предприятиям, как в случае с кредитными картами и аналогичными платежными инструментами.

- Мобильные телефоны создали еще один способ отправки электронных денег. С помощью совместимого электронного устройства теперь можно отправлять мобильные платежи любому, у кого есть адрес электронной почты или номер мобильного телефона.

- Телефоны и карты с функцией связи ближнего радиуса действия (NFC) дают возможность совершать бесконтактные платежи за считанные секунды для максимального уровня безопасности, удобства и безопасности.

Учреждения, работающие с электронными деньгами

Финансовые учреждения, работающие с электронными деньгами, включают банки, обрабатывающие транзакции, и небанковские компании, разрабатывающие аппаратное и программное обеспечение, используемое для перемещения цифровых денег. Например, Ally Bank может обрабатывать электронный перевод средств через приложение Zelle на мобильном телефоне.

Учреждения электронных денег также включают организации, как государственные, так и частные, которые создают криптовалюты. Иногда эти учреждения электронных денег остаются совершенно неизвестными.

А еще есть цифровые кошельки, которые хранят различные типы электронных денег, проверяют учетные данные пользователя и выполняют множество других полезных функций для повседневного управления деньгами.

Будущее за электронными деньгами

Лошадь и повозка не пережили появление автомобиля. Точно так же банкноты и монеты не переживут рассвет цифровых денег. Преимущества новой технологии намного перевешивают недостатки. Переход будет стоить того.

Преимущества новой технологии намного перевешивают недостатки. Переход будет стоить того.

Что это такое, как это работает, типы и примеры

Что такое цифровые деньги?

Цифровые деньги (или цифровая валюта) относятся к любым платежным средствам, существующим в чисто электронной форме. Цифровые деньги не являются физически осязаемыми, как долларовая купюра или монета. Он учитывается и передается с помощью онлайн-систем. Одной из известных форм цифровых денег является криптовалюта Биткойн.

Цифровые деньги также могут представлять собой фиатные валюты, такие как доллары или евро. Цифровые деньги обмениваются с использованием таких технологий, как смартфоны, кредитные карты и онлайн-биржи криптовалют. В некоторых случаях их можно конвертировать в наличные с помощью банкомата.

Ключевые выводы

- Цифровые деньги — это деньги в чисто цифровой форме. Это не физически осязаемый актив, такой как наличные деньги или другие товары, такие как золото или нефть.

- Цифровые деньги могут оптимизировать текущую финансовую инфраструктуру, удешевляя и ускоряя проведение денежных операций. Это также может облегчить проведение денежно-кредитной политики центральными банками.

- Примерами типов цифровых денег являются криптовалюты, цифровые валюты центрального банка и стейблкоины.

- Цифровые деньги уязвимы для взлома и могут поставить под угрозу конфиденциальность пользователей.

Понимание цифровых денег

Вариант цифровых денег уже сегодня присутствует в обществе в виде наличных денег, хранящихся на счетах в онлайн-банке. Эти деньги можно отправить другим или получить от них. Его также можно использовать для онлайн-транзакций.

Цифровые деньги по своей концепции и использованию аналогичны своим наличным аналогам в том смысле, что они могут быть расчетной единицей и средством для ежедневных транзакций. Но это не наличные. Например, доллары на вашем банковском онлайн-счете не являются цифровыми деньгами, потому что они принимают физическую форму, когда вы снимаете их в банкомате.

Цифровые деньги отличаются от наличных, потому что они улучшают процесс денежных транзакций. Например, технологические рельсы цифровых денег могут сделать денежные переводы через границы проще и быстрее по сравнению с обычными деньгами. Эта форма денег также упрощает процесс реализации денежно-кредитной политики для центральных банков. Использование криптографии в некоторых формах цифровых денег делает транзакции с их участием защищенными от несанкционированного доступа и цензуры, что означает, что они не могут контролироваться правительствами или частными агентствами.

Учитывая эти преимущества, цифровые деньги стали приоритетом для нескольких правительств по всему миру. Центральный банк Швеции, страны, которая находится на пути к безналичному обществу, с 2017 года выпустил несколько исследовательских документов, в которых исследуются преимущества и недостатки внедрения цифровых денег в ее экономику. Между тем, Китай уже провел пилотные испытания с использованием DC/EP, цифрового эквивалента своей национальной валюты, и планирует выпустить его в ближайшее время.

Согласно опросу, проведенному Международным валютным фондом (МВФ) в феврале 2021 года, около 111 стран из 159 стран-членов изучают или планируют внедрить цифровые деньги в ближайшем будущем.

Какие проблемы решают цифровые деньги?

Несколько систем уже выполняют транзакции с цифровыми версиями денег. Например, системы кредитных карт позволяют пользователям приобретать товары и услуги в кредит. Системы безналичных переводов позволяют перемещать наличные деньги через границы.

Такие транзакции являются дорогостоящими и требуют много времени, поскольку они предполагают использование разрозненных систем обработки. Примером такого устройства является система SWIFT, сеть платежных систем, состоящая из различных банков и финансовых учреждений по всему миру. За каждый перевод, осуществляемый через сеть SWIFT, взимается плата.

Одной из целей цифровых денег является устранение задержек во времени и операционных затрат на такие транзакции с помощью технологии распределенного реестра (DLT). В системе DLT узлы или общие реестры соединяются, образуя общую сеть для обработки транзакций. Эта сеть также может распространяться на другие юрисдикции и минимизировать время обработки транзакций. Он обеспечивает прозрачность для властей и заинтересованных сторон, повышая устойчивость финансовой сети за счет устранения необходимости в централизованной базе данных записей.

Цифровые деньги также решают проблему двойных расходов, используя алгоритмическую систему консенсуса. Проблема, сформулированная довольно просто, связана с обеспечением того, чтобы «банкнота» цифровых денег не была потрачена дважды одним и тем же человеком.

Проблема, сформулированная довольно просто, связана с обеспечением того, чтобы «банкнота» цифровых денег не была потрачена дважды одним и тем же человеком.

Централизованная установка производства и распределения валюты, подобная существующей в настоящее время в центральных банках, использует систему серийных номеров, чтобы гарантировать, что каждая банкнота уникальна. Некоторые формы цифровых денег, такие как цифровые валюты центрального банка (CBDC) или цифровые деньги, выпущенные частными сторонами, повторяют роль центрального органа в обеспечении платежеспособности и целостности транзакций, хотя и в цифровом контексте.

Другие типы цифровых денег децентрализованы. Они устраняют функцию центральных властей по надзору за производством и посредников, необходимых для распределения валюты. Используется криптография. Слепые подписи скрывают личность транзакционных сторон, а доказательства с нулевым разглашением шифруют детали транзакции. Примерами этого типа цифровых денег являются криптовалюты, такие как Биткойн и Эфириум.

Типы цифровых денег

Благодаря своей технологической основе цифровые деньги могут быть адаптированы для различных целей и могут принимать различные формы. В последнее время появились следующие три адаптации цифровых денег:

Цифровые валюты центрального банка (CBDC)

Цифровые валюты центрального банка (CBDC) — это валюты, выпущенные центральным банком страны. Они отделены от фиатных валют, которые также поддерживаются авторитетом и кредитом центрального банка и являются еще одним обязательством учреждения. CBDC упрощают реализацию денежно-кредитной политики, устраняя посредников из политики, устанавливая прямую связь между правительством и рядовым гражданином. Банки и финансовые учреждения, ответственные за распространение национальной валюты, больше не требуются в этом процессе.

В зависимости от их использования и типа реализации в экономике могут быть два типа CBDC. Розничные CBDC предназначены для ежедневных транзакций, как и фиатные валюты. В более ограниченной реализации концепции оптовые CBDC используются для транзакций, проводимых между банками и финансовыми учреждениями.

В более ограниченной реализации концепции оптовые CBDC используются для транзакций, проводимых между банками и финансовыми учреждениями.

Криптовалюты

Криптовалюты — это цифровые валюты, разработанные с использованием криптографии. Крипто-оболочка вокруг цифровой валюты обеспечивает повышенную безопасность и делает транзакции защищенными от несанкционированного доступа. Самыми популярными криптовалютами являются Биткойн и Эфириум. С 2017 года популярность криптовалют как инвестиционного класса резко увеличила их стоимость и общую рыночную капитализацию криптовалютных рынков. К июлю 2021 года рыночная капитализация криптовалют превысила 2 триллиона долларов.

Стейблкоины

Стейблкоины являются разновидностью криптовалют и были разработаны для противодействия волатильности цен обычных криптовалют. Стейблкоины можно сравнить с формой частных денег, цена которых привязана к цене фиатной валюты или корзине товаров, чтобы обеспечить их стабильность. Они могут быть прокси для фиатных валют, за исключением того, что они не поддерживаются государственными органами. В последнее время рынок стейблкоинов резко вырос. По состоянию на февраль 2021 года было выпущено или находилось в разработке 200 стейблкоинов.

В последнее время рынок стейблкоинов резко вырос. По состоянию на февраль 2021 года было выпущено или находилось в разработке 200 стейблкоинов.

Преимущества цифровых денег

Нынешняя финансовая инфраструктура представляет собой сложную систему из множества субъектов. Проведение сделки между финансовыми учреждениями требует времени и денег, поскольку они работают в разных технологических системах и режимах регулирования. Основное преимущество цифровых денег заключается в том, что они ускоряют скорость транзакций и сокращают затраты.

Другие преимущества цифровых денег:

- Цифровые деньги устраняют необходимость в физическом хранении и хранении, что характерно для систем с интенсивным использованием наличных денег. Вам не нужно вкладывать средства в кошелек или банковские хранилища, чтобы гарантировать, что ваши деньги не будут украдены.

- Цифровые деньги упрощают учет и ведение записей о транзакциях с помощью технологий. Следовательно, для ведения учета транзакций нет необходимости в ручном учете и отдельных бухгалтерских книгах для конкретных организаций.

- Несмотря на то, что цифровые деньги уже сократили количество времени и стоимость, необходимые для перевода денег через границы, они могут произвести дальнейшую революцию в индустрии денежных переводов за счет устранения посредников и дальнейшего снижения затрат, связанных с трансграничными переводами.

- Цифровые деньги устраняют посредников в реализации денежно-кредитной политики и дают возможность включить группы людей, которые ранее были исключены из экономики. Например, те, кто не пользуется банковскими услугами, могут по-прежнему участвовать в экономике, используя цифровые деньги, находящиеся в их онлайн-кошельке или мобильных телефонах.

- В случае криптовалют транзакции с цифровыми деньгами могут стать устойчивыми к цензуре, то есть они могут быть недоступны для отслеживания со стороны правительства или других органов.

Следовательно, для ведения учета транзакций нет необходимости в ручном учете и отдельных бухгалтерских книгах для конкретных организаций.

Следовательно, для ведения учета транзакций нет необходимости в ручном учете и отдельных бухгалтерских книгах для конкретных организаций.

Недостатки цифровых денег

Недостатки цифровых денег следующие:

- Цифровые деньги подвержены взлому. Несмотря на то, что это устраняет необходимость в физическом хранении, технологическое происхождение цифровых денег гарантирует, что эта форма денег станет мишенью для хакеров, которые могут украсть цифровые кошельки. Бесшовная финансовая инфраструктура, состоящая из объектов с цифровой связью, может быть взломана хакерами. Примером могут служить взломы SWIFT в 2018 году, которые затронули несколько стран. Крупномасштабные взломы цифровых денег могут поставить под контроль финансовую инфраструктуру страны и стать угрозой национальной безопасности.

- Использование цифровых денег может поставить под угрозу конфиденциальность пользователей. Cash является анонимным, и практически невозможно отследить его пользователей. С другой стороны, цифровые деньги можно отследить. В то время как использование интернет-куки обеспечивает таргетированную рекламу, последствия для отслеживания цифровых денег имеют более далеко идущие последствия. Например, организации или правительства могут занести учетные записи в черный список или заморозить их без разрешения пользователей. Они также могли спровоцировать двойной учет на банковских счетах, завышая расходы и уменьшая общую сумму.

- Цифровые деньги имеют свою стоимость. Например, цифровые кошельки необходимы для хранения цифровых денег. Криптовалюты также требуют решений для хранения, которые защищают от хакеров. Системы, использующие блокчейны, также должны платить комиссию за транзакцию или затраты, связанные с обработкой транзакции, майнерам.

- Цифровые деньги создают несколько проблем в сфере управления и политики. Эта форма денег — неизведанная территория для политиков, и в ее экосистеме уже начали появляться проблемы. Например, целостность стейблкоинов уже находится в облаке после того, как было обнаружено, что Tether, наиболее широко используемый стейблкоин на криптовалютных рынках, имеет смешанные клиентские и корпоративные средства и использует средства из своей резервной резервной копии — для обеспечения привязки 1:1. к доллару США – для покрытия своих долговых обязательств.

Например, организации или правительства могут занести учетные записи в черный список или заморозить их без разрешения пользователей. Они также могли спровоцировать двойной учет на банковских счетах, завышая расходы и уменьшая общую сумму.

Например, организации или правительства могут занести учетные записи в черный список или заморозить их без разрешения пользователей. Они также могли спровоцировать двойной учет на банковских счетах, завышая расходы и уменьшая общую сумму.  к доллару США – для покрытия своих долговых обязательств.

к доллару США – для покрытия своих долговых обязательств.Часто задаваемые вопросы о цифровой валюте

Что такое цифровые деньги?

Цифровые деньги (или цифровая валюта) относятся к любым платежным средствам, существующим исключительно в электронной форме. Цифровые деньги не имеют физической и материальной формы, такой как долларовая купюра или монета, и учитываются и передаются с использованием онлайн-систем.

Какие существуют типы цифровых денег?

Его технологическая основа означает, что цифровые деньги можно адаптировать для различных целей. Помимо цифрового представления фиатной валюты, существуют еще три формы цифровых денег: криптовалюты, цифровые валюты центрального банка и стейблкоины.

В чем преимущества цифровых денег?

Цифровые деньги облегчают и ускоряют системы денежных переводов и денежных переводов. Это также упрощает проведение денежно-кредитной политики центральными банками за счет исключения из процесса посредников, таких как банки.