ответы на часто задаваемые вопросы клиентов – Новости и пресс релизы МТС Банка

Уважаемые клиенты!

Информируем вас о том, что по состоянию на 09.03.2022 ПАО «МТС-Банк» не находится ни в одном из санкционных списков. Все подразделения банка, его дополнительные офисы, банкоматы, а также каналы дистанционного обслуживания клиентов работают в штатном режиме. МТС Банк имеет прочный запас ликвидности и сильную поддержку акционеров.

Мы подготовили ответы на часто задаваемые вопросы.

Прием к оплате Visa и Mastercard

МТС Банк продлил сроки действия по всем пластиковым картам международных платежных систем Visa и Mastercard и сделал их бессрочными. Теперь клиентам банка, у которых срок действия карты истекает в марте 2022 года и позже, перевыпускать карту не требуется — можно продолжать пользоваться ей бессрочно без дополнительного обращения в банк, а при оплате покупок в Интернете следует вводить срок действия, указанный на карте.

Если срок действия карты истек в срок до 28 февраля 2022 года, необходимо получить новую карту в офисе банка.

МТС Банк продолжает эмиссию новых карт Visa и Mastercard и информирует, что с 09 марта 2022 года карты данных платежных систем будут работать только на территории России. Для оплаты покупок в торговых точках необходимо использовать карту на пластиковом носителе.

МТС Банк работает над запуском UnionPay

МТС Банк работает над скорейшим запуском продаж карт национальной китайской платежной системы UnionPay. Ими можно будет расплачиваться в 180 странах мира.

Новый продукт будет доступен в мобильном приложении и объединит в себе все преимущества программы лояльности МТС Банка, сервисы платежей и переводов, а также скидки и привилегии платежной системы UnionPay.

Оформить предзаказ на карту можно по ссылке.

Карты платежной системы Мир

Карты российской платежной системы «Мир» принимаются к оплате по всей России. Вы можете выпустить виртуальную карту «Мир» за несколько минут в приложении МТС Банка.

Держатели виртуальной карты MTS Cashback Lite Мир могут оплачивать покупки с помощью смартфона на базе Android. Также доступна оплата бесконтактным способом по картам Мир через мобильный платежный сервис MirPay. Его можно установить на смартфон на базе Android. MirPay позволяет проводить привычные платежные операции.

Также доступна оплата бесконтактным способом по картам Мир через мобильный платежный сервис MirPay. Его можно установить на смартфон на базе Android. MirPay позволяет проводить привычные платежные операции.

Можно ли снять наличные и валюту по карте МТС Банка?

Банк России с 09.03.2022 по 09.09.2022 установил особый порядок выдачи наличной иностранной валюты с вкладов.

Если у вас есть валютный вклад или счет, то вы сможете снять с него сумму в пределах 10 000 долларов США в наличной валюте в кассе банка, остальные средства — оставить на счете или снять в рублях по курсу ЦБ на день выдачи.

Наличная валюта будет выдаваться только в долларах США в независимости от валюты счета. То есть снять средства со счета в евро получится только в долларах США или в рублях по курсу ЦБ.

Как оплачивать покупки картами с номиналом в иностранной валюте?

Деньги с карты списываются не сразу после покупки. Поэтому стоит ориентироваться на курс банка через 1-3 дня после оплаты товара.

Если операция прошла успешно, банк списывает сумму со счёта несмотря на то, что она отличается от первоначальной (может быть больше или меньше).

Если операция прошла успешно, банк списывает сумму со счёта несмотря на то, что она отличается от первоначальной (может быть больше или меньше).Работает ли бесконтактная оплата?

С 10.03.2022 сервисы Apple Pay, Google Pay и Samsung Pay не будут работать для карт Visa и Mastercard. Это значит, что оплатить смартфоном или часами не получится. Но можно как раньше расплачиваться пластиковой картой — переводить деньги, оплачивать покупки в магазинах и услуги. Подписки в App Store и Google Play отключатся, если были оформлены на карты Visa или Mastercard.

Возможны ли переводы по России, а также в другие страны?

Клиенты МТС Банка могут совершить переводы по России как обычно. За границу отправлять и получать деньги можно через Western Union, Unistream и Contact. Отправить деньги можно через приложение МТС Банка. Переводы иностранной валюты из-за рубежа в Россию по системам Western Union и Золотая корона выдаются в рублях по курсу платёжной системы или банка.

Банк России официально ограничил переводы физлицам за рубеж суммой 5000 долларов США в месяц. Правило касается как иностранных граждан, так и российских резидентов, включая супругов и родственников. Также введено ограничение на вывоз страны более 10 000 долларов США наличными.

Отключение от SWIFT

Сейчас вопрос о возможном отключении России от SWIFT остается открытым. Даже если этот сценарий будет реализован, в России есть альтернативные системы межбанковских переводов:

• СБП − система быстрых платежей;

• СПФС − система передачи финансовых сообщений Банка России (уже 400+ банков-участников, в том числе из Швейцарии и Германии).

Western Union уходит из России. Значит ли это, что теперь нельзя снять деньги за границей или сделать перевод близким в другие страны?

Денежные переводы по-прежнему доступны во все страны СНГ, а также в Грузию, Турцию, Израиль, Вьетнам, Монголию и другие страны. Всего доступно для переводов 30 стран.

Из мобильного приложения вы можете отправить перевод через Contact или Unistream.

Для этого зайдите в Платежи — Переводы за рубеж — Выберите страну, в которую хотите перевести.

Также доступны:

— переводы на национальные карты стран СНГ Uzcard/Humo, Корти Милли, а также Элкарт.

— переводы на счета по номеру телефона в Таджикистан, Узбекистан и Кыргызстан.

Действительно, часть стран будут недоступны для переводов. Возможность отправления перевода уточняйте в мобильном приложении МТС Банка в меню доступных стран или при визите в офис банка.

Доступ к дистанционным услугам

Вы можете воспользоваться мобильным приложением банка. Вам доступны операции: открытие вкладов, платежи по кредитам любых банков, переводы, оплата услуг ЖКХ и др. В мобильном приложении также доступен чат с онлайн-консультантом банка, где можно задать вопросы.

О работе мобильного приложения и онлайн-сервисов МТС Банка

Приложение МТС Банка доступно для скачивания в App Store, Google Play и App Gallery. Также вы можете воспользоваться интернет-банком, чтобы зайти с компьютера.

Если зайти все-таки не получается

Повторите попытку через несколько минут. Либо воспользуйтесь Личным кабинетом на сайте payments.mts.ru, где доступны все операции.

Вклады

Банк исполняет свои обязательства перед вкладчиками в полном объёме. С 03.03.2022 МТС Банк объявил о повышении ставок по вкладам для физлиц.

Следите за обновлениями в официальных каналах банка на сайте, в telegram, и социальных сетях.

Мы повысили ставки по вкладам физлиц до 20,5% и счёту «Доступный» до 15%. Выберите подходящий вам по условиям вклад или счёт и откройте его в приложении МТС Банк.

Все вклады клиентов находятся под гарантированной защитой – банк является участником государственной Системы страхования вкладов.

Валютные вклады

Банк России установил временный порядок выдачи средств с валютных вкладов или счетов физлиц. В частности, накладывается запрет на снятие свыше 10 000 долларов США с валютных вкладов. Снять можно будет и больше средств, однако остальную часть денег можно будет получить в рублях по курсу на день выдачи Ограничения будут действовать с 09.03.2022 по 09.09.2022. В течение этого срока банки не будут продавать наличную валюту физлицам.

В частности, накладывается запрет на снятие свыше 10 000 долларов США с валютных вкладов. Снять можно будет и больше средств, однако остальную часть денег можно будет получить в рублях по курсу на день выдачи Ограничения будут действовать с 09.03.2022 по 09.09.2022. В течение этого срока банки не будут продавать наличную валюту физлицам.

В период действия временного порядка валюта будет выдаваться в долларах США независимо от валюты счета. Конвертация других валют в доллар США будет происходить по рыночному курсу на день выдачи.

Вы можете продолжать хранить средства на валютных вкладах или счетах. Все средства сохранены и учтены в валюте, в которой был открыт счет или вклад. Условия по вкладу или счету не изменятся. Проценты по вкладам будут начисляться, как обычно, в той валюте, в которой вклад был открыт.

Кредиты

Условия обслуживания действующих кредитов зафиксированы в вашем кредитном договоре и не подлежат изменению в течение всего срока действия.

Информация для клиентов малого и среднего бизнеса

Работает ли эквайринг с картами Visa и Mastercard?

Карты платежных систем, эмитированные российскими банками, принимаются к оплате в обычном режиме.

Изменились ли условия по сделкам с зарубежными контрагентами?

Со стороны МТС Банка никаких ограничений на внешнеэкономическую деятельность нет. Но, по Указу Президента от 28.02.2022 о специальных экономических мерах для борьбы с санкциями, компании-резиденты обязаны продавать 80% валютной выручки, полученной с 1 января 2022 года.

Поменяется ли ставка по кредитам для клиентов МСБ?

По единовременным кредитам и выбранным траншам невозобновляемых линий ставка не меняется.

По возобновляемым кредитным линиям и овердрафтам новые транши будут выдаваться по обновленным ставкам. По траншам, которые были использованы ранее, ставки не изменятся.

Корпоративные карты

МТС Банк продлил сроки действия по всем пластиковым картам международных платежных систем Visa и Mastercard для юрлиц и частных предпринимателей и сделал их бессрочными. Теперь клиентам банка, у которых срок действия карты истекает в марте 2022 года и позже, перевыпускать карту не требуется — можно продолжать пользоваться ей бессрочно без дополнительного обращения в банк.

При осуществлении онлайн-оплаты необходимо ввести 16-значный номер и срок действия, указанный на лицевой стороне карты, а также добавить трехзначный CVV-код, обозначенный на обратной стороне карты.

Банк России ввел с 10 марта по 10 сентября временный порядок операций с наличной валютой для юридических лиц и индивидуальных предпринимателей

Во время действия временного порядка операций с наличной валютой юридические лица-резиденты и индивидуальные предприниматели-резиденты могут получить наличные доллары США, японские иены, фунты стерлингов и евро за период 6 месяцев в пределах 5 тысяч долларов США и только для оплаты расходов по зарубежным командировкам.

Выдача наличной иностранной валюты в иных валютах для юридических лиц-резидентов и индивидуальных предпринимателей-резидентов осуществляется с учетом ограничений, предусмотренных законодательством (без ограничений по сумме).

Юридические лица-нерезиденты и индивидуальные предприниматели-нерезиденты в период действия временного порядка операций с наличной валютой получить наличные доллары США, японские иены, фунты стерлингов и евро за период 6 месяцев не смогут. Остальные валюты нерезиденты смогут получать со своих счетов без ограничений по рыночному курсу на день выдачи.

Остальные валюты нерезиденты смогут получать со своих счетов без ограничений по рыночному курсу на день выдачи.

Остальные условия депозитов и счетов в долларах США, евро, фунтах стерлингов и японских иенах, открытых юридическими лицами и индивидуальными предпринимателями, по состоянию на 10 марта 2022 года, сохраняются.

Инвестиции

Вы можете открыть брокерский счет через сервис МТС Инвестиции или мобильное приложение МТС Банка и покупать/продавать ценные бумаги в рамках графика работы биржевых торгов. Рекомендуем принимать инвестиционные решения взвешенно, с учетом всех рисков.

Защита от мошенников

МТС Банк предупреждает о возможном всплеске активности телефонных мошенников и киберграбителей. Список схем мошеннических звонков расширился.

Они предлагают:

• перевести деньги с карты/счета на безопасный/защищенный счет или же «российский аналог SWIFT»;

• обменять валюту по сверхвыгодному курсу «пока все эти операции вообще не остановили»;

• «спрятать» накопления в криптовалюте, также по очень выгодному курсу;

• вложиться в криптовалютную платформу или сервис;

• купить криптовалюту и передать ее в доверительное управление, так как «сейчас самое время нажиться на волне паники».

Краткий чек-лист безопасности:

• Сотрудники МТС Банка никогда не звонят клиентам с предложениями о переводах денежных средств со счетов клиентов. Все операции по счетам совершаются только по личному указанию клиента и по его инициативе.

• Не существует никаких «безопасных» счетов. Есть только расчетные, текущие, депозитные счета, открытые по личному заявлению клиента.

• Банк обменивает валюту по официально утвержденному курсу.

• Криптовалюты находятся вне правового поля. Банки не осуществляют какие-либо операции в криптовалюте.

• Сотрудники банка никогда не просят назвать CVV2/CVC2-код, пароли, коды из смс-сообщений и кодовые слова».

• По ссылке опубликованы номера телефонов, с которых вам могут звонить сотрудники банка.

Мы держим руку на пульсе и будем дополнять список актуальными рекомендациями. Следите за официальными новостями нашего банка на сайте и в социальных сетях.

Ваш МТС Банк

История международных денежных переводов — от SWIFT до криптовалют — Деньги на vc.

ru

ru4057 просмотров

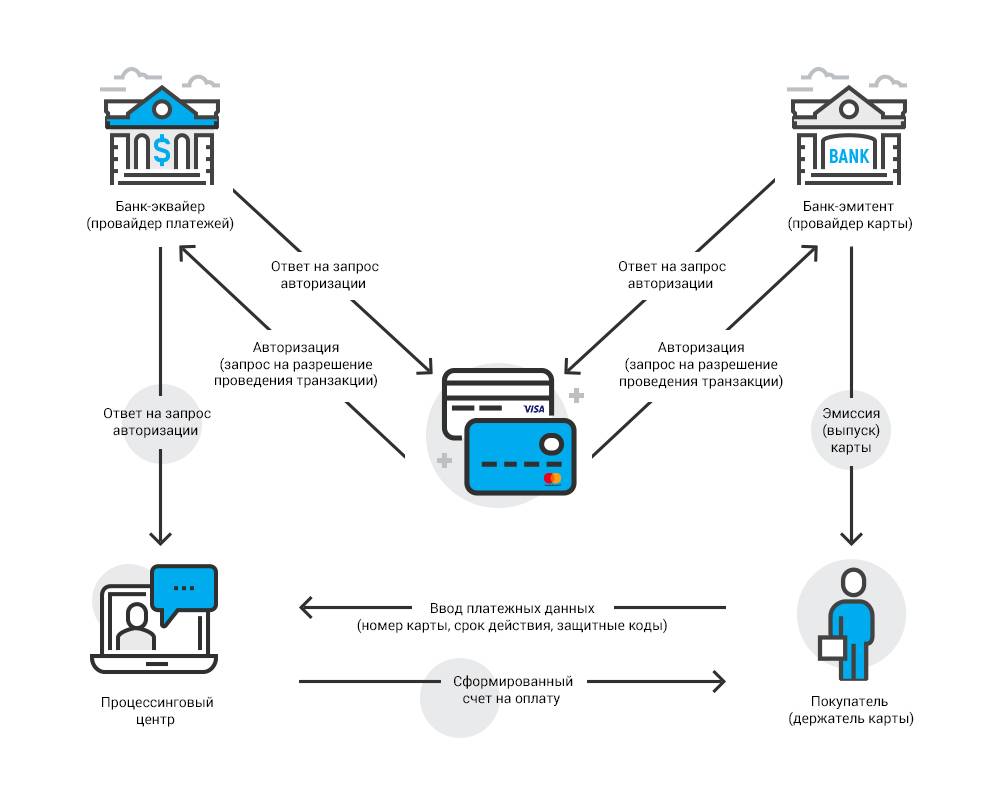

Буквально недавно только ленивый не обсуждал тему отключения российских банков от SWIFT. Причём основной посыл публикаций в интернет-изданиях: особо ничего для простых граждан не изменится, Россия ко всему готова, и всё это больше развлечение для политиков. Да и вообще надо, мол, побольше производить самим и поменьше покупать у других. Это замечательно. Но мы считаем, что в России от этого хорошо не будет никому. В особенности простым гражданам. И пока банки не спешат с пояснением хоть бы даже тут, на VC, где свои корпоративные блоги ведут крупные игроки этого рынка, мы расскажем обо всём по порядку: посмотрим, как работает система SWIFT, когда она появилась и какие есть альтернативы в мире. А дальше объясним, к чему на самом деле приведёт отключение от неё.

Зачем нужна система переводов и как работает SWIFT

Начнем с того, что разберемся в целом: как устроена система движения безналичных денег. Пойдем от простого к сложному, на трех примерах — это важно для понимания, как работает SWIFT. Сразу оговоримся, что схема очень упрощенная. Если вы хорошо знакомы с системой переводов денег, то смело пропускайте этот раздел.

Сразу оговоримся, что схема очень упрощенная. Если вы хорошо знакомы с системой переводов денег, то смело пропускайте этот раздел.

Пример 1. Перевод в одном банке

Предположим, что Аня хочет передать Алёне 100 ₽. Для этого у девушек должны быть открыты расчётные счета в одном банке, и на счёте Ани должно лежать не меньше 100 ₽.

На самом деле банк и Аня не знают, где конкретно находятся деньги Ани — они не хранятся в каком-то ящике с надписью «Аня». Банк постоянно что-то делает с деньгами своих клиентов: вкладывает их в акции, выдаёт другим клиентам в виде кредитов и т.д. Но у банка есть запись, что 100 ₽ из общей суммы — это Ани.

Когда Аня решает перевести деньги Алёне, она даёт банку поручение: уменьшить сумму на своём расчётном счёте на 100 ₽ и увеличить сумму на счёте Алёны. Банк корректирует две цифры в своих записях, и вуаля — у Ани на 100 ₽ меньше, а у Алёны на 100 ₽ больше. Хотя деньги никто никуда не перекладывал — общее количество денег в банке не изменилось.

Пример 2. Перевод между банками

А если расчётный счёт Ани в одном банке, а Алёны — в другом? Чтобы перевести деньги по предыдущей схеме, Ане нужно было открыть расчётный счёт в банке Алёны. Но это неудобно и непрактично. Поэтому нужна система взаимодействия между двумя банками.

Если расчётный счёт Ани уменьшается на 100 ₽ в банке А, то теперь этот банк должен сообщить банку Б, чтобы те увеличили на 100 ₽ запись в расчётном счёте Алёны. Но с чего вдруг банку Б на это соглашаться — просто стать должным больше денег своему клиенту? Ещё раз — денег в банке физически в момент перевода не прибавилось, изменилась только запись.

Чтобы решить это затруднение, банк А должен открыть счёт в банке Б, а банк Б — в банке А. Банки смогут проводить взаиморасчёты, при этом общая сумма на счетах обоих банков останется неизменной при переводах.

Когда один банк открывает счёт в другом банке, то такой счёт называется корреспондентским. Банк А называется респондентом, а банк Б — корреспондентом. По сути, банк А является клиентом банка Б. А баланс на корреспондентском счёте говорит о том, насколько банк может обеспечить выплаты и переводы по поручениям своих клиентов. Это удобно, если банки А и Б постоянно сотрудничают друг с другом, у них тесные связи.

По сути, банк А является клиентом банка Б. А баланс на корреспондентском счёте говорит о том, насколько банк может обеспечить выплаты и переводы по поручениям своих клиентов. Это удобно, если банки А и Б постоянно сотрудничают друг с другом, у них тесные связи.

Счёт, который открыл наш банк-респондент в другом банке-корреспонденте, называется ностро (ит. nostro — «наш»).

Счёт, который открыл банк-корреспондент в нашем банке, называется лоро(ит. loro — «их»).

Проблема появляется, когда клиентам банка А нужно переводить деньги в десятки и сотни других банков. В этом случае каждый банк должен был бы открыть счёта во всех других банках, и держать какую-то сумму денег для обеспечения всех выплат и переводов (банковской ликвидности). Это очень неудобно и замораживает много денег банков, которые они могли выдавать в виде кредитов или оборачивать на бирже.

Всё решается, если есть промежуточное звено — крупная кредитная организация, в которой все другие банки имеют корреспондентские счета и производят взаиморасчёты. И такая организация в России есть — она называется Центральным банком (ЦБ). Более того, любой банк и все его филиалы обязаны иметь корреспондентские счета в ЦБ. Это делает ЦБ главным центром межбанковских переводов и обеспечивает ликвидность остальных банков в России. Для всех риски минимальны — например, что на счету банка А вдруг не окажется денег для перевода клиенту банка Б.

И такая организация в России есть — она называется Центральным банком (ЦБ). Более того, любой банк и все его филиалы обязаны иметь корреспондентские счета в ЦБ. Это делает ЦБ главным центром межбанковских переводов и обеспечивает ликвидность остальных банков в России. Для всех риски минимальны — например, что на счету банка А вдруг не окажется денег для перевода клиенту банка Б.

Это очень упрощённая схема, и в реальности есть много нюансов. Например, ЦБ не «гоняет» деньги из одного банка при каждом переводе, а только фиксирует разницу между записями в системе за определенный период. Это называется системой отложенных нетто-расчётов (СОНР) — банкам не нужно держать много денег на счетах, а только иногда переводить друг другу разницу на корреспондентские счета.

ЦБ централизованно отслеживает все переводы в режиме Real-Time Gross Settlement System (RTGS) — то есть транзакции проводятся мгновенно, в реальном времени. Например, хорошо всем знакомая Система быстрых платежей (СБП) — это как раз часть RTGS системы. Это не какая-то экзотика — RTGS внедрён в большинстве Центральных банков развитых стран.Более подробно можно почитать на сайте ЦБ.

Это не какая-то экзотика — RTGS внедрён в большинстве Центральных банков развитых стран.Более подробно можно почитать на сайте ЦБ.

Но всё-таки, при чём тут SWIFT?

Пример 3. Перевод между российским и зарубежным банками

Представим теперь, что Аня должна перевести деньги Монике, которая живёт в США. Тут появляются сложности. Например, в США другая система движения денег и другая валюта — доллары, а не рубли. Чтобы пересылать деньги между банком А в России и банком Б в Америке, есть два варианта:

- У банков должны быть открыты корреспондентские счета друг у друга, и все условия перевода денег согласованы. Проблема в том, что тогда десятки тысяч банков в разных государствах должны открывать друг у друга счета в валюте этих стран;

- Есть некая общая организация (как Центральный банк из предыдущего примера), которая связывает банки из разных стран мира. Банк А передает сообщение этой организации о переводе, а та передает сообщение банку Б.

Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.

Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.

Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.

Дальше все точно так же — на одном корр.счете деньги списали, на другом корр.счете деньги зачислили.Именно эта организация и называется SWIFT. Аббревиатура расшифровывается как Society for Worldwide Interbank Financial Telecommunication — сообщество всемирных межбанковских финансовых коммуникаций. К SWIFT подключены не только банки, но и брокеры, депозитарии и прочие финансовые организации, которым нужно проводить оплаты с зарубежными компаниями.

Главное отличие от Центрального банка в рассмотренной выше схеме в том, что SWIFT только передаёт закодированное сообщение. Он не обеспечивает ликвидность счетов, не думает о законодательстве конкретной страны и не подчиняется отдельным правительствам (по факту, он подчиняется Евросоюзу, как и любое юридическое лицо на их территории — прим.автора).

SWIFT — название не только организации, но и всей системы передачи межбанковских сообщений. Самая распространённая и уважаемая в мире, поэтому все участники ей доверяют. Если SWIFT говорит, что банк А готов переслать деньги на счёт банка Б, то у банка Б нет повода беспокоиться. Банк Б тут же принимает платёж и зачисляет деньги на корр.счёт получателя, хотя по факту деньги могут идти несколько дней. Своеобразный краткосрочный беспроцентный кредит, который выдаётся мгновенно и без проверок.

Если SWIFT говорит, что банк А готов переслать деньги на счёт банка Б, то у банка Б нет повода беспокоиться. Банк Б тут же принимает платёж и зачисляет деньги на корр.счёт получателя, хотя по факту деньги могут идти несколько дней. Своеобразный краткосрочный беспроцентный кредит, который выдаётся мгновенно и без проверок.

Преимущества SWIFT:

- Деньги приходят за 15 минут — для срочных переводов даже за 1-2 минуты;

- Нет ограничений по сумме перевода. Никаких, потому что система только передаёт сообщение;

- Переводы не привязаны к финансовым системам и валютам. Можно легко передать деньги в Куала-Лумпур;

- Комиссия за перевод относительно небольшая. Для больших сумм перевода между организациями она вообще становится копеечной.

Важно понимать, что SWIFT — это не платёжная система, а именно система передачи сообщений между банками. SWIFT не обеспечивает ликвидность счетов, не прикасается к деньгам и не имеет своих терминалов, пластиковых карт и прочего. SWIFT только сообщает банкам, что нужно сделать.

SWIFT только сообщает банкам, что нужно сделать.

Платёжные системы — это всем известные Visa, MasterCard, American Express, UnionPay, PayPal и другие. И через них как раз проходят переводы между, например, физическими лицами. А SWIFT чаще используется для обеспечения платежей между организациями. Например, банк Германии платит банку Газпрома 100 млн $ за газ. Через систему SWIFT зачисление денег пройдёт быстро, дешёво и надёжно. Без SWIFT — долго и с большим риском ошибки. А в случае серьёзных сделок цена ошибки очень высока.

Важное замечание: рассматривать саму структуру сообщения и методы кодирования SWIFT в рамках данной статьи мы не будем.

Когда и почему появился SWIFT

Идеально, чтобы межбанковские переводы проводились как можно быстрее и при этом совершалось как можно меньше ошибок. В этом случае компании быстрее заключают сделки — бизнес развивается быстрее, экономика стран растёт большими темпами.

Особенно это стало важно после Второй мировой войны. Нужно было поднимать Европу из руин, и США предложили план Маршалла по восстановлению европейской экономики. Количество международных сделок начало расти в геометрической прогрессии, и скорость передачи сообщений стала критически важной.

Нужно было поднимать Европу из руин, и США предложили план Маршалла по восстановлению европейской экономики. Количество международных сделок начало расти в геометрической прогрессии, и скорость передачи сообщений стала критически важной.

Сразу после войны одним из лучших средств обмена межбанковских сообщений был телеграф. Телеграфные сообщения были дешевле телефонной связи, поскольку отправитель платил за количество символов. Сообщения передавались в закодированном виде, и количество символом было примерно одинаковым для типовых платёжных уведомлений, вне зависимости от суммы перевода.

Модель Telex Teletype 32 — передаёт сообщение через 5-ти битный код Бодо, а для связи с конкретным абонентом используется дисковый набор, как в телефоне

Ещё телеграфная связь была намного быстрее, чем почтовые отправления, и распространена везде. Со второй половины XIX века телеграфные провода стали протягивать по всему миру — и даже моря или горы не были помехой. Например, американская компания Western Union уже в 1876 году осуществила по стране 37 тыс. переводов на сумму 2,6 млн $ (почти 56 млн $ в современном эквиваленте). К 1891 году телеграфная сеть проходила почти по всем континентам.

Например, американская компания Western Union уже в 1876 году осуществила по стране 37 тыс. переводов на сумму 2,6 млн $ (почти 56 млн $ в современном эквиваленте). К 1891 году телеграфная сеть проходила почти по всем континентам.

Телеграфная линия в 1891 году

Спустя всего 30 лет, в 1920-х годах появилась уже глобальная телеграфная сеть «Телекс», которая объединила 600 тыс. абонентов в 100 странах мира. В 1930-х годах сеть «Телекс» была признана всем международным сообществом, а платёжные поручения, которые передавались по этой сети — документами с юридической силой, обязательными к исполнению.

Однако к 1960-м годам объём финансовых сообщений стал настолько огромным, что телеграфная сеть уже не справлялась с задачей. Нагрузка на операторов телетайпов возросла— появились банальные ошибки при передаче. А обработка всех финансовых сообщений ручными методами и согласование юридических особенностей разных банковских систем стало серьёзным тормозом. И банкиры, которые терпели убытки, приняли решение создать единую сеть обмена информацией, в которой учитывались бы правила всех финансовых систем. Для реализации решили использовать самое передовое достижение на тот момент — ЭВМ.

И банкиры, которые терпели убытки, приняли решение создать единую сеть обмена информацией, в которой учитывались бы правила всех финансовых систем. Для реализации решили использовать самое передовое достижение на тот момент — ЭВМ.

Крупные банки Америки и Европы несколько раз собирались и обсуждали будущую систему. Работа над ней началась в 1968 году, а в 1972 году был готов официальный проект и проведены экономические расчёты по рентабельности предприятия.

В 1973 году в Брюсселе, столице Бельгии, при участии 239 банков из 15 стран мира появилась система обмена межбанковскими сообщениями — SWIFT. Только спустя 4 года систему смогли официально запустить, и 19 октября 1977 года первое закодированное сообщение передал лично принц Бельгии, Альберт. За первый год через систему прошло свыше 10 млн сообщений. В конце этого же года число банков, которые присоединились к SWIFT, возросло до 586.

В 1989 году к системе присоединился и СССР — точнее, «Внешэкономбанк». В 1995 году появилось отдельное юридическое лицо — компания «РОССВИФТ», которая существует до сих пор. Она обеспечивает консультацию и техническую поддержку всех российских пользователей SWIFT. В 2021 году к SWIFT в России подключено свыше 400 банков — по числу пользователей мы идём на втором месте в мире после США. А всего в мире к системе подключено 11 000 финансовых организаций, которые ежедневно проводят свыше 15 млн сообщений в день.

Она обеспечивает консультацию и техническую поддержку всех российских пользователей SWIFT. В 2021 году к SWIFT в России подключено свыше 400 банков — по числу пользователей мы идём на втором месте в мире после США. А всего в мире к системе подключено 11 000 финансовых организаций, которые ежедневно проводят свыше 15 млн сообщений в день.

Альтернативные системы межбанковских переводов

По сути, SWIFT — это монополист на международном рынке. И с учётом того, насколько много импорта покупает Россия, массовое отключение всей российской банковской системы от SWIFT могло бы стать большой проблемой. К середине 2010-х годов 80% даже внутрироссийских переводов проводилось через SWIFT. Однако после 2014 года и санкций из-за присоединения Крыма руководство страны поняло, что отключение от SWIFT — реальность, к которой нужно подготовиться. Одновременно крымские события стали сигналом и для финансовых институтов других стран.

В 2015 году Россия начала разрабатыватьСПФС — Систему передачи финансовых сообщений. По технической реализации эта система должна была стать полноценной альтернативой SWIFT. Через неё можно:

По технической реализации эта система должна была стать полноценной альтернативой SWIFT. Через неё можно:

- передавать и контролировать получение сообщений в кодировке SWIFT;

- передавать сообщения в других форматах и кодировках, которые пользователи системы сами могут разработать;

- настроить список своих контрагентов и типов принимаемых от них сообщений;

- передавать финансовые сообщения в международном формате ISO 20022.

В 2017 году систему официально запустили: «Газпромбанк» сделал первую транзакцию через СПФС по поручению своего клиента — «Роснефти».

На конец 2021 года к СПФС подключены 338 банков. В основном все банки — отечественные, но ещё есть все белорусские банки, банк Кубы и несколько банков Киргизии, Казахстана, Таджикистана, Армении, Южной Осетии и Азербайджана. Банки других государств пока не спешат присоединяться к системе, чтобы вести торговлю с Россией на случай отключения от SWIFT.

Внедрили СПФС вовремя: на начало 2022 года доля внутрироссийских переводов через SWIFT снизилась с 80% до 20%. Центральный банк стремится к тому, чтобы все внутренние переводы проходили через СПФС и подобные отечественные системы. И прямо сейчас отключение от SWIFT не приведёт к коллапсу внутренних платежей.

Россия — не первая страна, которая создала свою собственную систему межбанковских сообщений, опасаясь отключения от SWIFT. В мире есть два наиболее показательных примера: китайская система CIPS и иранская INSTEX.

CIPS — Система трансграничных межбанковских платежей — появилась в Китае в 2015 году. Сам Китай живёт под санкциями с 1989 года, и лучше других понимает, что такой крупной экономике нужна независимость. Основная валюта переводов, разумеется, юани. За 2021 год через систему прошло 80 трлн юаней (порядка 12,68 трлн $). На январь 2022 года к системе подключено 1280 организаций из 103 стран мира. Это больше, чем у СПФС, поскольку торговый оборот с Китаем для большинства стран всё-таки выше, чем с Россией.

INSTEX — Инструмент поддержки торговых бирж — стал классическим примером ответа на западные санкции. По сути, именно с отключения Ирана от SWIFT в 2012 году из-за ядерной программы начались разговоры о последствиях таких санкций. Отключение сильно ударило по Ирану, поскольку его экономика очень зависела от экспорта углеводородов. В результате среднегодовая инфляция с 2012 по 2015 год в Иране составила 23%, а ВВП упал на 215 млрд $ — почти в 2 раза. Порядка 67% предприятий оказалось на грани банкротства.

Систему INSTEX создали в 2019 году во Франции при инициативе главных европейских государств, чтобы можно было хоть как-то торговать с Ираном, не боясь нарушить санкции США. Система работает по принципу взаимозачётов: например, Иран в течение года поставляет товары Европе, и наоборот — получает товары от неё. В конце года все проверяют торговый баланс. Кто кому остался должен, оплачивает разницу в деньгах через промежуточные банки. Все это нужно, что совершать меньше транзакций, — тогда ниже шансы нарушить санкции США.

В 2021 году экономика Ирана продолжает снижаться, но намного медленнее — всего 5,5% за год. За это время в стране появились альтернативы многим западным продуктам: Google Pay, Aliexpress и даже Facebook. Поэтому можно сказать, что использование INSTEX помогло Ирану не упасть слишком глубоко.

Но не только это помогло, потому что Иран параллельно торговал нефтью в обход санкций. Как им это удалось, если всё корсчёта Центрального банка страны были заморожены, а торговля в валюте невозможна? Очень просто — Иран начал производить расчёты с поставщиками в криптовалюте.

Сначала ЦБ Ирана пытался запретить майнинг, но в июле 2018 года официально легализовал его с небольшой оговоркой — всю намайненную криптовалюту нужно продавать в Центробанк. Именно ей государство расплачивается за импорт.

Майнером в Иране может стать любой желающий — ему выдают лицензию и предоставляют скидку на электроэнергию и оборудование, помогают оборудовать ферму. В результате таких благоприятных условий объём майнинга в Иране вырос до 4,5% от общего объёма майнинга биткоина в мире. По прогнозам экспертов, это будет приносить стране годовой доход порядка 1 млрд $.

По прогнозам экспертов, это будет приносить стране годовой доход порядка 1 млрд $.

График роста майнинга биткоина в Иране, в процентах от всего объёма мирового майнинга

Для многих официальное использование Ираном криптовалюты показало, насколько это эффективный метод борьбы с любыми экономическими санкциями. Потому что отключение банков страны от SWIFT или заморозка их корсчётов никак не помешает намайнить нужное количество криптовалюты. А затем расплачиваться ей с любым поставщиком, который просто хочет вести бизнес с государством, несмотря на внешние ограничения.

Так что в итоге будет из-за отключения России от SWIFT

По сути SWIFT — это организация, которая обеспечивает только передачу сообщений. Глобальный мессенджер для обмена информацией между банками. SWIFT не может заморозить деньги или как-то по-другому повлиять на банковскую систему России.

Физические и юридические лица в России как переводили деньги внутри страны, так и будут. А обмениваться финансовыми сообщениями с зарубежными компаниями можно будет и другими способами. Например, старым-добрым телетайпом, факсом или даже электронной почтой. Просто вместо нескольких минут, время платежей растянется на дни или даже недели — никто не будет закрывать сделку, пока приход денег не подтвердится. А сейчас, из-за санкций, корсчёта российских банков массово блокируются — это ещё увеличит время переводов.

А обмениваться финансовыми сообщениями с зарубежными компаниями можно будет и другими способами. Например, старым-добрым телетайпом, факсом или даже электронной почтой. Просто вместо нескольких минут, время платежей растянется на дни или даже недели — никто не будет закрывать сделку, пока приход денег не подтвердится. А сейчас, из-за санкций, корсчёта российских банков массово блокируются — это ещё увеличит время переводов.

Зафиксируем главную мысль: для внутрироссийских переводов отключение от SWIFT действительно не проблема. СПФС работает, всё хорошо.

Но в самом начале статьи мы писали, что отключение от SWIFT обязательно повлияет на обычных граждан. Почему же мы так думаем и сами себе противоречим? Давайте разберёмся на примерах, чтобы стало понятнее.

Пример 1. Со счёта на счёт физлиц в России

Аня хочет перевести Алёне 100 ₽ на карту для покупки букета цветов. Всё хорошо — в России есть Система быстрых платежей (СБП), и Алёна быстро получит свои 100 ₽ и купит букет. Неважно, используют девушки карты МИР, Visa или Mastercard — сами переводы обрабатываются Национальной системой платёжных карт (НСПК). Короче, проблем нет.

Неважно, используют девушки карты МИР, Visa или Mastercard — сами переводы обрабатываются Национальной системой платёжных карт (НСПК). Короче, проблем нет.

Пример 2. Со счёта на счёт юрлиц в России

Допустим, что Аня ещё и директор российской фирмы А, которая производит приборы для пищевой промышленности. А вот Алёна — директор российской фирмы Б, которая делает корпуса для таких приборов. Фирме А как раз нужны корпуса. Тоже никаких проблем — фирма А переводит деньги фирме Б через Систему передачи финансовых сообщений (СПФС). Тут тоже проблем нет — всё быстро и надёжно.

Пример 3. Со счёта юрлица в России на счёт юрлица зарубежом

Но затем фирме А нужны микропроцессоры для приборов, а в России их не производят. И Аня обращается к Монике из фирмы PENDOS Inc., в США. И если отечественный банк, который обслуживает фирму А, отключён от международной системы SWIFT, то данные о переводе он не сможет отправить зарубежным банкам простым способом. СПФС не поможет — к нему не подключились зарубежные банки.

СПФС не поможет — к нему не подключились зарубежные банки.

В результате Моника не отгружает микропроцессоры, пока не увидит поступление денег. Предположим, что через 10 дней (в лучшем случае) отгрузка процессоров начнётся. Рассматривать логистические проблемы из-за санкций не будем.

Последствия

За это время производство фирмы А в России простаивает. Приборы не отгружаются заказчикам, деньги не поступают на счета — Анt нечем платить аренду и зарплату. Она берёт кредиты под огромные проценты, увольняет часть сотрудников и повышает цены на продукцию, чтобы компенсировать эти потери. И также делают другие производители приборов, которым тоже нужны американские процессоры.

Сами приборы нужны пищевым заводам, которые производят хлеб, сметану или молоко. Без приборов заводы не могут работать и выпускать продукты. Цепочка поставки в продовольственные магазины нарушается — а любые издержки бизнес всегда старается перекладывать на клиента. Цены на молоко и хлеб начинают расти, появляется дефицит.

На самих пищевых предприятиях тоже сокращают сотрудников и берут кредиты под грабительские проценты. Люди теряют рабочие места, отрасль страдает.

А теперь умножьте масштабы отношений «Фирма А — фирма Б» на тысячи предприятий, которые прямо сейчас зависят от уникальных технологий. И получите инфляцию и снижение покупательной способности населения только из-за того, что отгрузка проходит слишком долго.

Но всё это ерунда в сравнении с проблемами оплаты, например, для главных российских экспортных товаров: нефти, газа или пшеницы. С одной стороны, в страну валюта поступает с задержками — государство не может выполнить долговых обязательств, оплатить расчёты — курс рубля растёт со всеми вытекающими последствиями. С другой стороны, зарубежные клиенты не получают важнейший ресурс для отопления или транспорта — их экономика также страдает. В мире происходит энергетический и продовольственный кризис — и всё это мы тоже неизбежно ощущаем.

Эпилог

И в этот момент Аня опять пересылает 100 ₽ Алёне на букет цветов. Деньги приходят быстро, проблем нет — до SWIFT нам нет дела, СБП работает как надо. Вот только купить букет Алёна за эти 100 ₽ уже не может — только упаковочную бумагу. И то со скидкой. Занавес.

Деньги приходят быстро, проблем нет — до SWIFT нам нет дела, СБП работает как надо. Вот только купить букет Алёна за эти 100 ₽ уже не может — только упаковочную бумагу. И то со скидкой. Занавес.

Примечание автора: мы не говорим, что отключение от SWIFT — это самое страшное для России в текущей ситуации. Задержки в несколько недель, конечно, не так страшны по сравнению с полным прекращением работы с западными промышленными компаниями из-за санкций. И когда нужно с нуля придумать технологию, которую за рубежом разрабатывали десятилетиями — это действительно серьёзный вызов для российской экономики. И речь сейчас не о баночках Pepsi или столах из ИКЕА, а о реально уникальных и важных технологиях. Посмотрим, как все мы с этим справимся.

Ну а пока финансовые организации ломают голову над импортозамещением, мы продолжаем делать Telegram-бота Get Me It для анонимного и быстрого налаживания контакта между вами и работой мечты. Настраивайте фильтры в боте и получайте самые релевантные предложения под ваши запросы.

Следуйте за белым кроликом, кликнув по ссылке.😉

5 безопасных альтернативных способов оплаты

Банковские переводы являются одним из наиболее распространенных способов отправки денег в Интернете. Однако вы должны быть осторожны, потому что оплата таким способом связана с множеством рисков.

К счастью, в последние годы индустрия финансовых услуг претерпела революцию. Таким образом, вам больше не нужно полагаться на использование вашего банка для перевода денег другим.

Так почему бы вам не оплатить банковским переводом? И что это за альтернативы?

Риски, связанные с оплатой банковским переводом

Банковский перевод — распространенный способ мошенников завладеть вашими деньгами. Мошенник может попытаться «продать» вам материальный товар, например билеты на турнир по дартсу или музыкальный концерт.

На eBay мошенник может попытаться продать вам что-то, на что не распространяется гарантия возврата денег. К ним относятся транспортные средства, недвижимость и услуги. После того, как вы заплатите за них, вам, вероятно, будет трудно вернуть свои деньги.

После того, как вы заплатите за них, вам, вероятно, будет трудно вернуть свои деньги.

Связанный: распространенные мошенничества с eBay, о которых следует знать

Еще один риск оплаты банковским переводом заключается в том, что иногда платежи направляются по ложному пути. Если это ручная ошибка с вашей стороны, есть вероятность, что вы не увидите эти деньги снова в ближайшее время.

Альтернативы банковскому переводу

Прямо сейчас вам должно быть интересно, как оплатить банковским переводом другими способами. К счастью, есть много альтернатив.

Вот некоторые из самых популярных и безопасных способов оплаты, которые вы можете использовать вместо этого.

1. PayPal

PayPal — самый популярный в мире сервис электронных кошельков, которым пользуются более 300 миллионов человек. И помимо удобства, еще одна причина, по которой он так широко используется, заключается в том, что он безопасен.

Помимо того, что вас принимают в большом количестве интернет-магазинов, вы также можете использовать PayPal для совершения покупок на eBay.

Связано: Вводное руководство по учетным записям и услугам PayPal

Для оплаты через PayPal все, что вам нужно сделать, это указать адрес электронной почты, связанный с вашей учетной записью. Вы можете добавлять средства прямо из своего банка и снимать таким же образом.

Преимущества использования PayPal:

- Быстрые онлайн-переводы.

- Возможность отправлять и получать деньги в различных валютах.

- Легко настроить учетную запись.

Есть несколько минусов, которые вы должны учитывать перед использованием PayPal. К ним относятся:

- Большие обменные комиссии.

- Вы все еще не полностью защищены от мошенников.

2. Наличные

Если вы покупаете что-то у кого-то на месте, оплата наличными является отличной альтернативой банковскому переводу. Использование физических денег устраняет риски мошенничества в Интернете и не дает другому человеку возможности спрятаться.

Проще говоря, мошенник вряд ли захочет встретиться с вами, чтобы забрать ваши деньги в реальной жизни.

Преимущества использования наличных для оплаты товаров на eBay включают:

- Убедитесь, что вы платите правильную сумму.

- Во-первых, нет необходимости иметь счет в банке.

- Никаких скрытых комиссий.

Использование наличных можно считать несколько устаревшим, поэтому, естественно, есть несколько минусов, которые следует учитывать. Это:

- Если у вас нет денег на руках, вам нужно будет снять их в банкомате.

- Оплата наличными возможна только для местных продаж.

- Продавец может отказаться принимать платежи наличными.

3. Western Union

Если вы отправляете деньги за границу, Western Union — это удобная альтернатива наличным платежам. Этот способ оплаты уже давно используется людьми, живущими за границей, для отправки денег своим семьям в родную страну.

Чтобы воспользоваться услугой Western Union, вам нужно будет подойти к киоску и заплатить комиссию, а также передать им деньги.

Этот способ оплаты имеет ряд преимуществ по сравнению с банковскими переводами, в том числе:

- Широкая доступность.

- Вообще говоря, Western Union надежен.

- Получателю не нужен банковский счет.

Несмотря на то, что Western Union существует уже полтора десятилетия, есть множество минусов, о которых стоит подумать. Наиболее известные из них:

- Отправка денег через Western Union стоит дорого, а обменный курс часто бывает низким.

- Опять же, мошенники по-прежнему используют Western Union для кражи чужих денег.

4. Цифровые банки

С середины 2010-х годов цифровые банки начали бросать вызов традиционным институтам.

Их легко узнать. Часто только для мобильных устройств, вы также, скорее всего, получите яркую кредитную карту, когда станете участником этих услуг.

К преимуществам использования цифровых банков для отправки денег относятся:

- Полезные команды поддержки клиентов.

- Быстрые онлайн-переводы.

- Справедливые обменные курсы и низкие комиссии за международные транзакции.

Однако есть несколько минусов, связанных с использованием этого сервиса:

- Хотя цифровые банки безопасны, вы можете стать жертвой фишинга и других нарушений безопасности.

- Ограниченный спектр услуг по сравнению с традиционными банками.

Связанный: Типы фишинговых атак, о которых вы должны знать

5. Сказать «нет»

Если вы чувствуете, что вас обманывают в Интернете, всегда есть альтернатива вышеизложенному: сказать «нет».

Вам не нужно никому отдавать свои деньги, если вы чувствуете себя в опасности, и вы не должны чувствовать, что вас принуждают к этому.

Есть ли минусы, связанные с отказом? Ну, один. Может быть.

Вы можете не получить свой предмет, если откажетесь, если он вообще существовал.

Независимо от того, как вы платите онлайн, вы можете оказаться в ситуации, когда кто-то пытается вас обмануть. Таким образом, рекомендуется ознакомиться со стандартными практиками, чтобы вы могли предотвратить это.

Таким образом, рекомендуется ознакомиться со стандартными практиками, чтобы вы могли предотвратить это.

Вот несколько основных признаков того, что кто-то пытается украсть ваши деньги в Интернете.

Предложение кажется слишком хорошим, чтобы быть правдой

Кто-то предлагает вам круиз по Карибскому морю с оплатой всех расходов за 10 долларов? Плохая новость: либо ваш метод транспортировки вызывает сомнения, либо посылка не существует.

Термин «слишком хорошо, чтобы быть правдой» существует не просто так. В большинстве случаев товары, проданные намного ниже розничной цены, либо не доставляются вам, либо попадают к вам в сильно поврежденном состоянии. Кроме того, они могут быть поддельными.

Кто-то пытается заставить вас заплатить за пределами торговой площадки или веб-сайта

Как бы это ни раздражало, мошенники часто знают, что делают. Если вы платите за товар на eBay, они могут попросить вас завершить транзакцию за пределами платформы.

Если вы согласитесь, eBay мало что сможет сделать, если человек, «продающий» вам товар, исчезнет.

Просьба о предоплате

Еще одно распространенное онлайн-мошенничество — это просьба о предоплате. Это часто мало, поэтому это может застать вас врасплох. Мошенник попросит вас отправить эту плату в обмен на большее обещание.

После того, как вы отправили деньги, они исчезают из поля зрения.

Защитите себя и свои деньги

Интернет-мошенничество — это печальная реальность, но вам не нужно становиться ее жертвой. Один из лучших способов защитить себя — по возможности избегать банковских переводов, выбирая более безопасные способы оплаты.

При этом все онлайн-платежи представляют собой как минимум небольшой риск. Разумно ознакомиться с распространенными онлайн-мошенничествами. Сделав это, вы сможете защитить себя на случай, если кто-то попытается вас обмануть.

Лучшие приложения для денежных переводов на 2023 год

Мы самостоятельно оцениваем все рекомендуемые товары и услуги. Если вы нажмете на предоставленные нами ссылки, мы можем получить компенсацию. Узнать больше.

Узнать больше.

Приложения для денежных переводов, также называемые одноранговыми (P2P) приложениями для денежных переводов, позволяют переводить наличные деньги от человека к человеку или от организации к организации быстро, удобно, дешево и безопасно. Они упрощают платежи, а также позволяют использовать цифровой кошелек для привязки кредитной карты или банковского счета. Вы можете совершать электронные транзакции и платежи всего несколькими нажатиями на мобильном устройстве.

Лучшие приложения для денежных переводов собирают высокие рейтинги в магазинах приложений, помогают покупателям приложений безопасно выкладывать деньги и не требуют скрытых комиссий. Они также соответствуют конкретным потребностям потребителей, таким как международные платежи, социальные опции, предложения цифровых кошельков и многое другое.

Лучшие приложения для денежных переводов на 2023 год

- Лучший для международных переводов: WorldRemit

- Лучший для простоты использования: PayPal

- Лучше всего с низкой комиссией: Наличное приложение

- Лучший для общих счетов: Венмо

- Лучший для небольших переводов: Facebook Pay

- Лучше всего подходит для банковских переводов: Целле

Лучшие приложения для денежных переводов

Лучшие приложения для денежных переводов

- Наш лучший выбор

- WorldRemit

- PayPal

- Наличное приложение

- Венмо

- Facebook Pay

- Целле

- Узнать больше (3)

Лучшие приложения для денежных переводов

Часто задаваемые вопросы о приложениях для денежных переводов

Методология

Лучший для международных переводов : WorldRemit

WorldRemit

Узнать больше

Приложение WorldRemit победило в этой категории за отсутствие скрытых затрат и возможность отправки в более чем 130 стран.

WorldRemit может отправлять деньги получателям в течение нескольких минут. Большинство переводов завершается в течение 24 часов, где бы получатели ни жили в мире. Когда вы знакомите друга с WorldRemit, вы оба получаете ваучер, который можно использовать при следующем переводе. Кроме того, новые клиенты могут использовать промокод 3Free для совершения первых трех переводов без комиссии.

Приложение предоставляет вам различные способы отправки денег — получение наличных, банковский перевод, мобильные деньги, доставка на дом и пополнение эфирного времени, и поэтому оно попало в нашу высшую категорию.

WorldRemit принимает большинство типов дебетовых, кредитных и предоплаченных карт, выпущенных Visa или Mastercard. WorldRemit также принимает платежи от Klarna, Trustly, POLi, Apple Pay и других. Он больше не принимает Google Pay.

Чтобы отправить деньги, загрузите версию приложения World Remit для iOS или Android. Выберите страну и сумму, которую хотите отправить, введите данные получателя и банковскую информацию. Как только вы оплатите транзакцию, ваш получатель узнает по SMS и электронной почте, когда он сможет получить доступ к своим деньгам.

Как только вы оплатите транзакцию, ваш получатель узнает по SMS и электронной почте, когда он сможет получить доступ к своим деньгам.

WorldRemit, одобренный Управлением финансового надзора (FCA), уделяет первостепенное внимание безопасности, внедряя строгие процедуры проверки. Компания нанимает команды для отслеживания счетов на предмет необычной активности.

Большая сеть местных партнеров WorldRemit работает с банками и финансовыми учреждениями по всему миру. Вы можете отправить максимум 9000 долларов США за 24 часа и 5000 долларов США за транзакцию для дебетовых, кредитных или предоплаченных карт. Вы можете отправлять платежи Apple Pay на сумму не более 9000 долларов США в течение 24 часов и отправлять не более 300 долларов США за транзакцию. WorldRemit перечисляет все сборы и обменные курсы перед выполнением каждой транзакции.

WorldRemit также предлагает кошелек для использования в ограниченном числе стран, но любой клиент WorldRemit может отправить деньги на кошелек WorldRemit.

Если вы случайно отправили деньги не тому человеку, WorldRemit иногда может отозвать мобильную денежную или банковскую транзакцию. В этой ситуации вы хотите связаться с WorldRemit как можно скорее.

Лучший для простоты использования : PayPal

PayPal

Узнать больше

Надежные предложения приложения в сочетании со скоростью и удобством, а также известность торговой марки PayPal делают его хорошим выбором.

PayPal предлагает широкий спектр универсальных, гибких, безопасных и простых в использовании инструментов для денежных переводов. Вы можете бесплатно перевести деньги с баланса PayPal, банковского счета или учетной записи Amex Send. Вы также можете воспользоваться платным мгновенным переводом PayPal и мгновенно перевести средства.

PayPal предлагает версии своего приложения для iOS, Android и Windows. Загрузка и перевод денег от нескольких человек занимает всего несколько минут. Вы можете поделиться ссылкой PayPal.Me для быстрого и безопасного способа оплаты. Функция создания счетов PayPal также позволяет настраивать и отслеживать каждый отправляемый счет.

Загрузка и перевод денег от нескольких человек занимает всего несколько минут. Вы можете поделиться ссылкой PayPal.Me для быстрого и безопасного способа оплаты. Функция создания счетов PayPal также позволяет настраивать и отслеживать каждый отправляемый счет.

Вы можете отправить до 60 000 долларов США, но PayPal может ограничить транзакцию до 10 000 долларов США, в зависимости от используемой валюты.

Если вы случайно отправили деньги не тому человеку, вы можете обратиться к контактному лицу и попросить вернуть деньги. Если человек не отвечает, вы можете открыть спор в Центре разрешения проблем PayPal.

Вы можете использовать свой баланс PayPal, чтобы хранить деньги на своем счету с помощью платежной карты PayPal, дебетовой карты с дневным лимитом расходов в размере 3000 долларов США и дневным лимитом снятия наличных в банкомате в размере 400 долларов США с лимитом 30 транзакций в день.

Пользователи платят 2,90% плюс фиксированную комиссию за отправку денег с помощью кредитной карты. PayPal взимает 5,0% за отправку международных личных транзакций с использованием баланса PayPal, банковского счета или через учетную запись Amex Send.

PayPal взимает 5,0% за отправку международных личных транзакций с использованием баланса PayPal, банковского счета или через учетную запись Amex Send.

PayPal обеспечивает безопасность вашей информации с помощью сложного шифрования. Компания отслеживает транзакции 24/7 и предлагает разрешение споров, если у вас возникли проблемы с транзакцией.

PayPal ограничивает переводы только в банки США и может подключаться к большинству банков и кредитных союзов США. К сожалению, некоторые банки, включая банковские счета, работающие только через Интернет или с предоплатой, не могут предоставить вам доступ к PayPal.

Лучший для низких комиссий : Наличное приложение

Квадратные наличные

Узнать больше

Приложение Cash, принадлежащее Square Inc., получило наивысший балл в категории низких комиссий, потому что оно позволяет пользователям бесплатно отправлять средства мгновенно через мобильное приложение. Cash App выделяется своей простотой (вы либо платите, либо получаете деньги), простотой использования и минимальными комиссиями.

Cash App выделяется своей простотой (вы либо платите, либо получаете деньги), простотой использования и минимальными комиссиями.

Cash App также предлагает уникальные возможности, не распространенные в других приложениях для денежных переводов, такие как варианты инвестиций, получение специальных сбережений с помощью «денежных бонусов» и покупка и продажа биткойнов.

Cash App выиграл благодаря низким комиссиям и гибкости, включая возможность покупать и продавать биткойны прямо с баланса Cash App.

Вы также можете перевести средства на банковский счет 401 со своей учетной записи Cash App или хранить деньги на своей учетной записи Cash App. Коснитесь вкладки «Баланс» на главном экране приложения, нажмите «Обналичить», введите сумму и укажите, хотите ли вы запросить деньги или заплатить деньги. Чтобы отправить платеж, введите $Cashtag другого человека, номер телефона или адрес электронной почты и нажмите «Оплатить».

Cash App позволяет отправлять 250 долларов США в любой 7-дневный период и мгновенно получать до 1000 долларов США в течение любого 30-дневного периода. Однако вы можете преодолеть эти ограничения, подтвердив свою личность. Примечание: приложение не переводит деньги сразу — вы должны получить деньги в течение одного-трех рабочих дней.

Однако вы можете преодолеть эти ограничения, подтвердив свою личность. Примечание: приложение не переводит деньги сразу — вы должны получить деньги в течение одного-трех рабочих дней.

Приложение Cash поддерживает дебетовые и кредитные карты Visa, MasterCard, American Express и Discover. Приложение поддерживает большинство государственных предоплаченных карт, но пользователи не могут вносить депозиты на эти карты. Cash App в настоящее время не поддерживает карты банкоматов, Paypal и бизнес-дебетовые карты.

Cash App использует современные технологии шифрования и обнаружения мошенничества. Приложение Cash соответствует стандарту безопасности данных PCI (PCI-DSS) уровня 1.

К сожалению, отправка платежа не тому человеку не гарантирует быстрого возврата; вы можете только запросить деньги и положиться на честность этого человека, чтобы вернуть свои средства.

Лучше всего для общих счетов : Венмо

Венмо

Узнать больше

Venmo предлагает лучшее из обоих миров — предлагает быстрый и простой способ отправки и получения денег, а также потенциальное «место для парковки» ваших денег. Вы можете тратить, отправлять или переводить деньги Venmo на свой банковский счет. По этим причинам он выиграл в категории совместных расходов.

Вы можете тратить, отправлять или переводить деньги Venmo на свой банковский счет. По этим причинам он выиграл в категории совместных расходов.

Вы даже можете сделать процесс более интерактивным, добавив эмодзи или анимированные стикеры к своим транзакциям.

Плюсы

Обеспечивает социальный способ разделить деньги

Деньги переводятся мгновенно

Не нужно добавлять деньги в Venmo для совершения платежей

Платформа Venmo от PayPal завоевала эту категорию, поскольку позволяет быстро и легко обменивать деньги между физическими лицами. Вы можете бесплатно отправлять или получать деньги через приложение для одноранговых платежей, хотя Venmo взимает 1,75% от общей суммы перевода за отправку денег с помощью кредитной карты.

Venmo также взимает комиссию в размере 1,75% (минимум 0,25 доллара США и максимум 25 долларов США) за мгновенные переводы наличных на ваш банковский счет. Вы можете хранить деньги в Venmo или на своем банковском счете.

Вы можете хранить деньги в Venmo или на своем банковском счете.

Вы можете отправлять деньги с помощью смартфона на базе iPhone или Android, выбрав способ регистрации и создав безопасный пароль длиной от восьми до 20 символов. Venmo просит вас подтвердить свой номер телефона, адрес электронной почты и банковский счет.

Стандартный банковский перевод через сеть ACH на проверенный расчетный счет обычно занимает от одного до трех рабочих дней. Вы также можете выбрать мгновенный перевод на банковский счет или дебетовую карту (с комиссией 1,75%), который поступит в течение 30 минут. Venmo должен работать со всеми банками в США.

Venmo использует шифрование для обеспечения безопасности информации. Вы можете добавить дополнительные уровни безопасности к своей учетной записи Venmo, добавив многофакторную аутентификацию и PIN-код. Примечание. Бюро финансовой защиты потребителей подняло красные флажки о «практике взыскания долгов» Venmo в рамках гражданского расследования в январе 2021 года.

Venmo устанавливает лимит расходов в размере 299,99 долларов США, но пользователи могут предоставить информацию о своей личности, чтобы увеличить еженедельный скользящий лимит до 60 000 долларов США.

Если вы случайно отправили деньги не тому человеку, вы можете запросить возврат ошибочно отправленных денег. Если вы не получили ответа или вам нужна помощь в отправке запроса на оплату, вы можете обратиться в службу поддержки Venmo. Venmo не дает никаких гарантий восстановления.

Прочитайте наш полный обзор Venmo.

Лучше всего для небольших переводов : Facebook Pay

Facebook Pay

Узнать больше

Facebook Pay получил награду за простоту перевода небольших сумм денег через знакомую платформу. Вы можете использовать Facebook Pay для беспроблемных и безопасных платежей в некоторых странах через Meta Messenger, WhatsApp, Portal и Instagram.

Плюсы

Отличный чат для общения

Простота запроса и перевода денег

Можно добавить несколько человек к запросу денег

Facebook Pay выиграл у других претендентов на эту категорию, потому что вы можете легко отправлять деньги или делать пожертвования на цели, которые вы поддерживаете, с помощью простых шагов:

- Сообщение получателю.

- Коснитесь значка денег, затем введите сумму, которую хотите отправить.

- После этого получатели могут нажать «Оплатить». Facebook Pay проведет получателей через процесс с конкретными инструкциями, если у них нет учетной записи.

Facebook Pay не устанавливает лимиты транзакций, но Messenger ограничивает транзакции от 10 000 долларов в зависимости от используемого типа оплаты. Пользователи могут оплачивать платежи с помощью дебетовой карты Visa или Mastercard. Счета PayPal также принимаются. Граждане США в возрасте 18 лет и старше могут отправлять деньги доверенным друзьям и родственникам.

Фирма отслеживает платежи, используя технологию защиты от мошенничества и передовые технологии хранения и шифрования данных платежных карт и банковских счетов. Уведомления также отправляют вам оповещения, если Facebook Pay обнаруживает необычную активность. Вы также можете использовать персонализированный PIN-код Meta Pay, отпечаток пальца или идентификатор лица, чтобы защитить свою информацию.

Как только вы добавите способ оплаты, ваши деньги будут переведены немедленно. Однако платежному провайдеру может потребоваться до пяти рабочих дней, чтобы перевести деньги на ваш счет.

Вы можете персонализировать свои взаимодействия настолько, насколько хотите, потому что платформы предлагают обмен мгновенными сообщениями, аудио, видео, групповые чаты и многое другое.

Если вы случайно отправили деньги непреднамеренному получателю, вы можете попросить его отказаться от перевода денег, если он еще не добавил дебетовую карту к своему счету.

Лучше всего подходит для банковских переводов : Целле

Целле

Узнать больше

Что касается межбанковских переводов, Zelle выиграла благодаря быстрому доступу и широкой доступности в большинстве банков и кредитных союзов. Пользователи могут перейти на веб-сайт банка или напрямую в мобильное приложение, чтобы зарегистрироваться, указав только адрес электронной почты или номер телефона.

Пользователи могут перейти на веб-сайт банка или напрямую в мобильное приложение, чтобы зарегистрироваться, указав только адрес электронной почты или номер телефона.

Плюсы

Широко используется многими банками

Вы все еще можете использовать его, если ваш банк не предлагает Zelle

Быстрое движение денежных средств

Деньги застрахованы на федеральном уровне

Ни одно другое приложение не предлагает такой простой процесс перехода от банка к банку. Zelle может переводить деньги другим пользователям Zelle через простое в использовании приложение. Пользователи могут отправлять или запрашивать деньги с адресом электронной почты или номером телефона. Получатели должны иметь учетную запись Zelle для отправки или получения денег. Zelle отправляет текстовое или электронное письмо и ссылку для принятия оплаты.

Бесплатное приложение можно найти в App Store или Google Play. Введите сумму, которую хотите отправить. Деньги поступают непосредственно на банковский счет получателя, как правило, в течение нескольких минут.

Введите сумму, которую хотите отправить. Деньги поступают непосредственно на банковский счет получателя, как правило, в течение нескольких минут.

Приложение Zelle использует функции аутентификации и мониторинга для максимальной безопасности или использует мобильное приложение вашего банка или кредитного союза.

Если ваш банк или кредитный союз еще не предлагает Zelle, вы можете отправить только 500 долларов. Вы не можете запросить увеличение или уменьшение лимита отправки.

Вы должны знать и доверять людям, которым вы отправляете деньги, потому что вы не можете отменить платеж через Zelle, если у получателя уже есть учетная запись Zelle. Однако вы можете отменить платеж, если получатель не зарегистрировался в Zelle. Перейдите на страницу своей активности в приложении Zelle, выберите платеж, который хотите отменить, и нажмите «отменить этот платеж».

Прочитайте наш полный обзор Zelle.

Сравните лучшие приложения для денежных переводов

| Приложение | Операционная система | Минимальная передача | Сборы | Скорость передачи |

|---|---|---|---|---|

| PayPal Лучший для простоты использования | iOS и Android | Нет минимальной суммы перевода | Пользователи платят 2,90% плюс фиксированную комиссию за отправку денег с помощью кредитной карты. Стоимость отправки международных личных транзакций с использованием баланса PayPal, банковского счета или через учетную запись Amex Send составляет 5%. Оплата кредитной картой для международных транзакций стоит 4,99 доллара США плюс 3,49% плюс фиксированная комиссия. Стоимость отправки международных личных транзакций с использованием баланса PayPal, банковского счета или через учетную запись Amex Send составляет 5%. Оплата кредитной картой для международных транзакций стоит 4,99 доллара США плюс 3,49% плюс фиксированная комиссия. | Переводы выполняются за несколько минут и зависят от банка. Переводы с дебетовой карты могут занять до 30 минут. |

| WorldRemit Best for International Transfers | iOS и Android | Зависит от страны, из которой вы отправляете, и способа оплаты, используемого для финансирования перевода | Во всех странах действуют разные сборы и обменные курсы. | Мгновенное |

| Приложение Cash Лучшее для низких комиссий | iOS и Android | Нет минимальной суммы перевода | Стандартные депозиты: бесплатно, поступают в течение одного-трех рабочих дней. Мгновенные депозиты: с учетом комиссии 1,75% (минимальная комиссия 0,25 доллара США), поступает мгновенно | Стандартные депозиты поступают в течение трех рабочих дней. Мгновенные депозиты поступают сразу. Мгновенные депозиты поступают сразу. |

| Venmo Лучший для общих счетов | iOS и Android | Нет минимальной суммы перевода | Бесплатно отправлять и получать деньги; комиссия в размере 3% от суммы перевода для отправки денег с помощью кредитной карты. Комиссия 1,75% за мгновенные переводы наличных на ваш банковский счет | Мгновенное |

| Facebook Pay Лучше всего для небольших переводов | Зависит от приложений, которые вы уже используете | Нет минимальной суммы перевода | Нет | Мгновенно, хотя обработка | банком может занять до пяти дней.

| Zelle Best for Bank to Bank Transfers | iOS и Android | Зависит от банка/кредитного союза Zelle сотрудничает с | Нет, но уточните в своем банке или кредитном союзе | Мгновенное |

Окончательный вердикт

Ваше окончательное решение о лучшем приложении для денежных переводов зависит от ваших целей и предпочтений. Например, если вы хотите, чтобы ваше приложение имело дополнительные функции (например, инвестиции в биткойны), тяготейте к Cash App, которое предлагает это.

Например, если вы хотите, чтобы ваше приложение имело дополнительные функции (например, инвестиции в биткойны), тяготейте к Cash App, которое предлагает это.

Тем не менее, для всеобъемлющего приложения для денежных переводов вы не ошибетесь с PayPal, который предлагает набор вариантов оплаты и успешный послужной список, чтобы поддержать его. PayPal также предлагает надежные функции безопасности, защиту платежей и удобные инструменты для бизнеса.

Как работают приложения для денежных переводов?

Приложения для денежных переводов позволяют быстро и легко переводить деньги. Некоторые приложения хранят ваши деньги, а другие переводят их из одного банка в другой. Некоторые приложения для денежных переводов специально предназначены для удовлетворения конкретных потребностей клиентов.

Безопасны ли приложения для денежных переводов?

Как правило, приложения для денежных переводов предлагают надежные функции безопасности для защиты ваших денег. Однако важно понимать, что если вы отправите деньги не тому получателю, вы можете не получить свои средства обратно. Провайдеры могут не помочь вернуть неправильно направленные средства. Отправляйте деньги только тем людям, которых вы знаете и которым доверяете.

Провайдеры могут не помочь вернуть неправильно направленные средства. Отправляйте деньги только тем людям, которых вы знаете и которым доверяете.

Сколько времени занимает перевод денег с помощью приложения?

Продолжительность варьируется. Некоторые переводы происходят немедленно, а другие могут занять до нескольких дней. Помните о своих потребностях и сроках, чтобы выбрать лучшее приложение для мобильных денег.

Методология

Мы исследовали 13 приложений для денежных переводов. Сначала мы просмотрели рейтинги каждого приложения в магазине, а затем проверили каждое приложение на простоту использования и скорость транзакций. Мы также проанализировали совместимые системы каждого приложения и сузили область поиска, оценив функции безопасности каждого приложения. Затем мы рассчитали минимальную и максимальную суммы перевода для каждого приложения.

Мы завершили список, взглянув на комиссии и гибкость каждого варианта перевода, и отдали окончательное предпочтение приложениям, которые предлагают уникальные функции.

Getty Images / Сасун Бугдарян

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

WorldRemit. «Отправляйте деньги в более чем 130 стран мира с помощью WorldRemit».

WorldRemit. «Банковские переводы».

WorldRemit. «Безопасность и конфиденциальность».

WorldRemit. «Отправить деньги из США».

PayPal. «Какую максимальную сумму я могу отправить с помощью PayPal».

PayPal. «Дебетовая карта PayPal, прямой депозит и загрузка наличными».

PayPal.