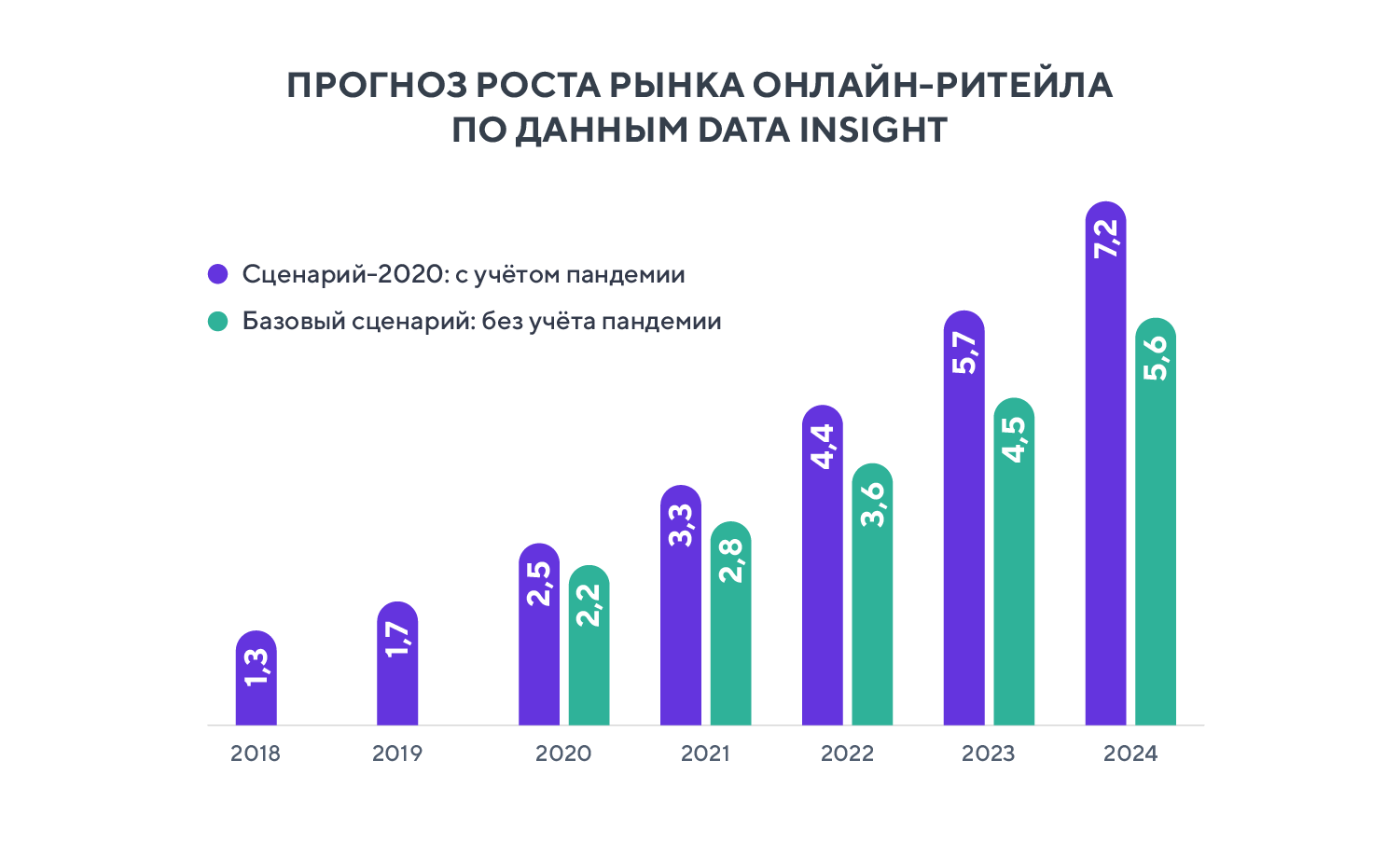

Последние тенденции развития онлайн-оплаты — PayMaster

Электронная коммерция и современный рынок электронных расчетов России стремительно развиваются. Невысокий уровень конкуренции способствует созданию основными участниками совместных проектов. Рынок безналичных платежей постоянно растет. Многие пользователи отдают предпочтение онлайн покупкам: на маркетплейсах, в социальных сетях и интернет-магазинах. Торговля уходит в digital, что является основным трендом, определяющим развитие рынка электронных расчетов.

Тенденции развития онлайн-оплаты в России

Основной тенденцией развития рынка электронных расчетов является стремление платежных систем, в основе которых лежит использование электронных денежных средств, к мультифункциональности.

Электронные платежные системы (ЭПС) подразделяли на несколько видов по способу совершения платежей: цифровая наличность, карточные расчеты и платежные шлюзы. Сегодня ЭПС постоянно расширяются, предлагая новые способы электронных расчетов. Современные ЭПС становятся универсальными, позволяя оплачивать товары и услуги с использованием мобильных приложений, терминальных сетей, смс-сервисов, банковских карт и при помощи электронных денег.

Современные ЭПС становятся универсальными, позволяя оплачивать товары и услуги с использованием мобильных приложений, терминальных сетей, смс-сервисов, банковских карт и при помощи электронных денег.

ЭПС представляет собой технологию (сервис), которая представляет собой совокупность методов и договоренностей и позволяет выполнять расчеты между контрагентами по сетям передачи данных.

5 трендов в развитии онлайн-платежей

1. Появление новых способов оплаты

Активное развитие онлайн бизнеса, внедрение новейших мобильных приложений и форм оплаты позволили компаниям предложить своим клиентам современные способы оплаты за покупки:

мобильные кошельки;

оплата при помощи NFC;

цифровые кошельки Google Pay, Paypal, Apple или Samsung Pay;

криптовалюта;

бесконтактные платежи.

Сервисы позволяют удобно совершать покупки при помощи электронных транзакций. Это делает процесс оформления заказа более удобным.

Наличие различных вариантов оплаты считается одним из основных факторов, способствующих выбору определенного магазина (сайта) для совершения покупок. Без наличия удобных способов оплаты интернет-магазин не сможет быть конкурентоспособным.

2. Бесконтактные платежи

Современные банки и коммерческие компании стимулируют клиентов к переходу на безналичные операции с использованием бесконтактных платежей. Смартфоны с поддержкой NFC-технологий стали одним из безопасных и удобных способов оплаты. Но даже без поддержки NFC мобильная бесконтактная оплата доступна любому пользователю вне зависимости от модели устройства. Многие приложения российских банков позволяют производить оплату при помощи персонального QR-кода.

3. Заказывай онлайн – забирай в магазине

Услуга Click & Collect позволяет покупателям удобно выбрать продукцию онлайн, сделать оплату, а забрать товар в магазине. Это дает возможность сэкономить время на посещение оффлайн-магазина, а оплату произвести удобным способом (мобильный банкинг, интернет-банкинг).

4. Онлайн-платежи банковской картой

Одним из наиболее популярных и простых для покупателя способов оплаты считается онлайн-платеж банковской картой. Для совершения платежа достаточно открыть счет и получить карту Visa или MasterCard. Одним из лучших способов принятия платежей на сайте считается сервис Fondy, который дает возможность оплаты на сайте онлайн, в мобильном приложении, осуществления международных расчетов.

5. Интернет-эквайринг и СБП

Прием к оплате платежей и платежных карт через Интернет с использованием специально разработанного web-интерфейса, который позволяет проводить расчеты в интернет-магазинах и выполнять оплату различных услуг (мобильной связи, Интернет, телекоммуникационных и коммунальных услуг), получил название интернет-эквайринга. Данная услуга делает возможной оплату в онлайн-магазинах и специальных электронных системах.

Система быстрых платежей (СБП) позволяет удобно для сайта и покупателя выполнить процесс оплаты с использованием QR-кода. Покупатель может оплатить полученный для оплаты код удобным для него способом. Для торговых компания СБП означает минимальные комиссии на обслуживание и моментальное зачисление денежных средств.

Покупатель может оплатить полученный для оплаты код удобным для него способом. Для торговых компания СБП означает минимальные комиссии на обслуживание и моментальное зачисление денежных средств.

Интернет сегодня выполняет не только информационную функцию. В процессе развития современных технологий он привлекает производителей и рекламодателей, магазины и небольшие коммерческие компании, которые позволили совершать покупки удобно и быстро. Новые способы оплаты способствуют развитию рынка онлайн-торговли, предлагая современные финансово-информационные услуги.

Главные тренды развития рынка платежных систем / Хабр

Максим Иванченко, Генеральный директор Canopus IT и основатель проекта Advapay.eu о главных трендах развития рынка платежных систем.Если попытаться сформулировать современные тренды платежного рынка совсем коротко, то можно сказать, что платежи становятся: а) быстрее, б) безопаснее, в) дешевле, г) проще. Например, оплата картой в интернет-магазине стоит достаточно дорого – в среднем, от 1.

Вопрос безопасности платежей остается в центре внимания профессионального сообщества… Банки и платежные операторы тратят колоссальные средства на обеспечение безопасности платежной инфраструктуры. Некоторое время назад в ЕС были приняты новые правила и нормы, регулирующие вопросы обеспечение безопасности интернет-платежей. Эти нормы стали обязательными для исполнения всеми участниками рынка начиная с 1-го августа 2015 года.

Появляются и развиваются новые средства аутентификации, включая биометрические. Совершенствуются методы криптографии. Однако, одной из наиболее прорывных технологий в этой связи, может быть названа опять же технология blockchain. Сам принцип построения сети blockchain обеспечивает очень высокий уровень безопасности транзакций и зашиты от фрода. По оценкам экспертов, стоимость взлома сети blockchain bitcoin составляет сегодня около 2 миллиардов долларов.

По оценкам экспертов, стоимость взлома сети blockchain bitcoin составляет сегодня около 2 миллиардов долларов.

Платить становится проще.

Что это значит? Во-первых, глубокое проникновение в нашу жизнь умных устройств, таких как смартфоны и планшетные ПК коренным образом меняет подход к оплате как в онлайн, так и в офлайн-магазинах. Ваш смартфон легко может быть превращен и в платежный терминал, и в электронный кошелек одновременно, заменив традиционную банковскую карту. При этом такой платеж становится еще и более безопасным, так как Вам не надо вводить номер карты, передавать ее кассиру, и т.д. Во-вторых, происходит сращивание платежных технологий с интеллектуальными системами автоматизации торговли и электронного мерчендайзинга. Например, придя в магазин, вы просто сканируете QR-коды образцов товаров, которые хотите купить при помощи мобильного приложения, при этом автоматически формируется электронный счет на оплату. Вы подтверждаете его одноразовым паролем или PIN-кодом, происходит оплата и Вы получаете у менеджера пакет, в который упакованы все Ваши покупки.

Электронные витрины, системы дополненной реальности, мобильные торговые терминалы стыкуются с платежными системами. И на этом стыке рождается новый уровень платежного сервиса.

Угрозы и перспективы, прогноз масштаба рынка в мировом измерении.

Если говорить об угрозах, связанных с дальнейшим развитием рынка платежных услуг, то их, на мой взгляд не так много. Естественно, такие угрозы всегда есть, когда речь идет о каких-то достаточно радикальных изменениях в тех или иных сферах человеческой деятельности. Например, как я недавно прочитал в статье в The New York Times, посвященной Fintehc-стартапам, ожидается, что в банковском секторе в ближайшие 10 лет в результате развития технологий, будет потеряно до 30% рабочих мест. Наверное, данный факт можно расценивать как угрозу для тех сотрудников банков, которые не хотят повышать свою квалификацию или менять сферу деятельности. Но в целом для мировой экономики, это скорее благо, чем угроза.

Конечно, существует постоянная угроза безопасности онлайн-платежей. Но тут как раз тот случай, как в эпизоде известного фильма: «ты догоняешь, я убегаю». Развитие современных систем защиты информации, криптографии, аутентификации, вселяет надежду на то, что в этом смысле нас не удастся догнать. Кроме того, всегда надо сопоставлять стоимость взлома и возможную потенциальную экономическую выгоду взломщика.

Не последнюю роль в этой связи играет и законодательная составляющая, а также – судебная практика. Известно много случаев, когда хакеры получали реальные весьма серьезные сроки в США и Европе. К сожалению, в Российской практике такие случаи пока весьма редки.

Что касается особенностей российской экономики, к сожалению, одним из ключевых факторов, оказывающих влияние на развитие инновационных платежных технологий в России, при этом явно негативное, является фактор низкой инвестиционной привлекательности и высокой рискованности российского рынка платежных систем и банковского сектора в целом.

Среди преимуществ, наверное, можно назвать то, что пока еще на российском платежном рынке остается более низкая конкуренция в сравнении с европейским или, тем более, американском рынками.

5 основных тенденций цифровых платежей, за которыми стоит следить в 2023 году

Статья доступна на испанском языке .

Цифровые платежи заняли центральное место в 2022 году. 2022 . Из них наибольший рост наблюдался за покупками в приложениях и одноранговыми (P2P) платежами.

По мере того, как регулирующие органы во всем мире продолжают уделять больше внимания цифровым финансам, цифровые платежи все теснее переплетаются с глобальной индустрией финансовых услуг.

В этой статье мы рассмотрим пять основных тенденций на рынке цифровых платежей на 2023 год и далее. От популярных способов оплаты, таких как «Купи сейчас, заплати позже» (BNPL), которые штурмуют платежную индустрию, до роста трансграничных мгновенных платежей, эти тенденции привносят инновационные изменения в ландшафт цифровых платежей.

Продолжайте читать, чтобы узнать все о тенденциях цифровых платежей, которые вам необходимо знать в 2023 году. Кроме того, мы обсудим, как Unnax может помочь компаниям в Южной Европе принять эти тенденции.

Прочтите сразу или перейдите к нужному разделу:

- Мгновенные платежи за границу

- Бесконтактные платежи: Виртуальные карты и кошельки

- «Купи сейчас, заплати потом» (BNPL) для B2B

- Переменные регулярные платежи

- Одноранговые платежи (P2P)

Пять основных тенденций цифровых платежей в 2023 году

1. Мгновенные трансграничные платежиПо мере того, как платежная индустрия становится все более и более глобальной, расширяются и возможности для международного бизнеса. Это привело к необходимости более быстрых и безопасных способов международных платежей.

Мгновенные трансграничные платежи предлагают предприятиям и потребителям возможность совершать платежи в режиме реального времени, мгновенно подключаясь к финансовым учреждениям и системам в двух или более странах.

Согласно отчету Juniper Research за 2020 год, ожидается, что мгновенные платежи, при которых средства будут переведены менее чем за 10 секунд, составят 9,3% всего объема транзакций B2B в 2022 году. В отчете также отмечается, что технология блокчейна, вероятно, будет играть все более заметную роль. роль на трансграничном рынке благодаря своей способности предлагать большую эффективность и прозрачность.

Тем не менее, рынок трансграничных мгновенных платежей по-прежнему нуждается в значительных разработках и инновациях.

В отчете Международного валютного фонда (МВФ) за ноябрь 2022 года говорится, что трансграничные платежные соединения между двумя странами должны быть адаптированы, что требует «времени и значительных усилий». МВФ подчеркивает, что многосторонние трансграничные платежные платформы представляют собой многообещающий путь, который потенциально может оказать «трансформационное воздействие» на индустрию трансграничных мгновенных платежей. ЕС также признал эту тенденцию, выпустив в октябре 2022 года новое предложение о внесении поправок в существующие правила, касающиеся мгновенных трансграничных платежей.

👉 Подробнее: Трансграничные мгновенные платежи: Будущее международных транзакций

2. Бесконтактные платежи: Виртуальные карты и кошелькиВ марте 2022 года Kantar Public опубликовал исследование о новых методах цифровых платежей.

Основная цель этого исследования заключалась в том, чтобы предоставить Европейскому центральному банку более полное представление о предпочтительных способах оплаты и привычках граждан в зоне евро.

Ключевым открытием является повышенное предпочтение бесконтактных платежей, при этом исследование сообщает о всплеске популярности бесконтактных версий карт с начала Covid-19.пандемия.

Варианты мобильных платежей, такие как цифровые кошельки и приложения, также были включены в число обнаруженных предпочтительных способов оплаты. Респонденты назвали скорость, удобство и простоту использования одними из основных причин, по которым они предпочитают мобильные платежи.

Далее в исследовании говорится, что:

«— одна общая тема возникла как среди широкой публики, так и среди технически подкованных: участники были бы признательны, если бы цифровой кошелек был универсальным решением. Их будет интересовать не дополнительный способ оплаты, а новый метод, который либо заменит большинство или все существующие методы, либо объединит их в одну систему».

Их будет интересовать не дополнительный способ оплаты, а новый метод, который либо заменит большинство или все существующие методы, либо объединит их в одну систему».

👉 Подробнее: Цифровые кошельки: что это такое и как они могут быть полезны для вашего бизнеса?

3. «Купи сейчас, заплати позже» (BNPL) для B2B«Купи сейчас, заплати потом» — или сокращенно BNPL — это тип кредита в рассрочку, при котором поставщик финансовых услуг позволяет клиентам оплачивать продукт или услугу. несколькими мелкими беспроцентными платежами.

В то время как клиенту предоставляется большая финансовая гибкость, бизнес, предлагающий продукт или услугу, не упускает прибыль. Поставщик BNPL часто выплачивает бизнесу полную сумму покупки, обрабатывая платежи по кредиту в рассрочку непосредственно с клиентом.

Поскольку регулирование BNPL становится более широким, это также открывает новые возможности для бизнеса, выходящие за рамки традиционного варианта использования B2C. Например, для компаний B2B, предлагая более безопасные и надежные услуги. Одним из ключевых преимуществ BNPL для B2B-компаний является возможность предлагать или совершать крупные покупки без предварительной оплаты всей суммы, что позволяет BNPL служить инструментами, подобными инвестициям. Всплеск BNPL в секторе B2B, помимо его популярности в секторе B2C, делает его одной из самых быстрорастущих тенденций цифровых платежей. Фактически, ожидается, что глобальный рынок BNPL будет расти на 26% в год с 2022 по 2030 год, достигнув стоимости 39 долларов США.0,41 миллиарда (долл. США) к 2030 году.

Например, для компаний B2B, предлагая более безопасные и надежные услуги. Одним из ключевых преимуществ BNPL для B2B-компаний является возможность предлагать или совершать крупные покупки без предварительной оплаты всей суммы, что позволяет BNPL служить инструментами, подобными инвестициям. Всплеск BNPL в секторе B2B, помимо его популярности в секторе B2C, делает его одной из самых быстрорастущих тенденций цифровых платежей. Фактически, ожидается, что глобальный рынок BNPL будет расти на 26% в год с 2022 по 2030 год, достигнув стоимости 39 долларов США.0,41 миллиарда (долл. США) к 2030 году.

Развитие платежей Open Banking привело к появлению множества новых цифровых способов оплаты. Одним из таких методов являются переменные регулярные платежи, или сокращенно VRP, и в 2023 году он станет огромной платежной тенденцией. границы договора. Это считается лучшей альтернативой другим вариантам регулярных платежей, таким как прямой дебет.

Например, технологическая компания может предложить компании B2B масштабируемое решение, цена которого может различаться в зависимости от использования. При создании платежного соглашения для этого решения VRP может использоваться для автоматического выполнения этих платежей в рамках соглашения.

Одним из ключевых преимуществ VRP является то, что они обеспечивают почти мгновенные платежи, что пользуется большим спросом как у клиентов, так и у компаний.

В настоящее время это доступно только в Великобритании, но мы с нетерпением ждем его расширения в остальной Европе.

5. Одноранговые платежи (P2P)Одноранговые платежи (P2P) существуют уже некоторое время, но быстро становятся все более распространенными и популярными с ростом рынка цифровых платежей.

Во всем мире рынок P2P переживает ускоренный рост благодаря растущему проникновению смартфонов в платежную среду и развивающейся цифровизации отрасли. Согласно рыночному отчету за сентябрь 2022 года, прогнозируется, что мировой рынок P2P достигнет размера 9 долларов. 135 миллиардов долларов США к 2030 году.

135 миллиардов долларов США к 2030 году.

Как уже упоминалось, использование смартфонов является движущей силой роста платежей P2P. По сообщениям Insider Intelligence, в 2022 году ожидается, что число пользователей мобильных P2P-платежей в Великобритании достигнет 18,1 млн по сравнению с 17,1 млн в 2021 году. по состоянию на ноябрь 2022 года. Тем не менее, это хорошо; поскольку платежи P2P становятся более регулируемыми, это может помочь уменьшить трудности с оплатой и еще больше повысить скорость оплаты.

Заключительные мысли: используйте платформу Unnax для цифровых платежейЗдесь, в Unnax, наша платформа «Банковское обслуживание как услуга» предоставляет вашему бизнесу персонализированные платежные услуги, необходимые для достижения успеха в 2023 году и далее. Мы помогаем нашим клиентам предоставлять различные способы оплаты, чтобы обрабатывать платежи быстрее и с меньшими затратами.

Чтобы узнать больше об Unnax API и банковских услугах как сервисной платформе, свяжитесь с нашей командой сегодня!

Потребительские тенденции цифровых платежей

Линдси АнанКонсультирует организаций, занимающихся финансовыми услугами и технологиями, по вопросам стратегии, рисков, аналитики и организационной трансформации они разрабатывают эффективные стратегии роста и выхода на рынок и создают новый цифровой бизнес

Мари-Клод Надо Консультирует руководителей в области финансовых услуг, технологий и розничной торговли, поскольку они разрабатывают эффективные стратегии роста и выхода на рынок и укрепляют клиентскую базу. верность

верность

Почти девять из десяти американцев в настоящее время используют ту или иную форму цифровых платежей, и они используют эти быстро развивающиеся решения все более разнообразными способами. Это одни из ключевых результатов исследования потребителей цифровых платежей McKinsey 2022 года, седьмого ежегодного исследования, которое показывает продолжающийся рост, а также более тонкие сдвиги в предпочтениях и поведении потребителей.

Хотя дальнейшее распространение цифровых платежей вряд ли является неожиданностью, способ, которым потребители внедряют эту услугу в свою финансовую жизнь, дает ценную информацию поставщикам, стремящимся расширить или установить розничные отношения. Наш августовский опрос, в котором приняли участие более 1800 потребителей в США, также дает новые сведения о поведении, связанном с двумя известными платежными инструментами: финансированием «купи сейчас, заплати позже» (BNPL) и криптовалютой.

Цифровой ренессанс кошелька

Не только проникновение цифровых платежей увеличилось до 89 процентов в 2022 году, но и доля респондентов, которые сообщают об использовании двух или более форм цифровых платежей, выросла еще быстрее — с 51 процента в 2021 году до 62. процент. Покупки в приложениях и одноранговых сетях (P2P) демонстрируют наибольшую выгоду, во многих случаях опираясь на существующее использование онлайн-платежей (по-прежнему ведущий вариант использования цифровых технологий, используемый 69 процентами потребителей).

Более двух третей американцев рассчитывают получить цифровой кошелек в течение двух лет, и вполне вероятно, что многие из них будут иметь несколько кошельков. Наш опрос 2022 года показал заметное увеличение доли потребителей, намеревающихся использовать три или более цифровых кошелька в ближайшие годы: с 18 процентов в 2021 году до 30 процентов в 2022 году. кожаный кошелек.

На вопрос, кого они считают логичным поставщиком цифровых кошельков, потребители всех возрастных групп и с большим отрывом называют свой банк, причем второе место занимает производитель смартфонов и/или технологическая компания (Иллюстрация 1). Однако результаты этого опроса, похоже, не соответствуют описанию потребителями их фактического поведения; респонденты гораздо чаще говорят, что используют цифровые кошельки от PayPal, Apple Pay и Google Pay (как в Интернете, так и при личном общении), чем указывают каких-либо других поставщиков. В свете этого разрыва банкам было бы разумно не полагаться на существующие отношения с клиентами, а вместо этого определить пути выполнения заявленных требований потребителей.

Однако результаты этого опроса, похоже, не соответствуют описанию потребителями их фактического поведения; респонденты гораздо чаще говорят, что используют цифровые кошельки от PayPal, Apple Pay и Google Pay (как в Интернете, так и при личном общении), чем указывают каких-либо других поставщиков. В свете этого разрыва банкам было бы разумно не полагаться на существующие отношения с клиентами, а вместо этого определить пути выполнения заявленных требований потребителей.

Что касается критериев выбора кошелька, потребители (опять же последовательно в разных возрастных группах) ищут не только функциональность платежей, но и интеграцию возможностей лояльности/вознаграждений, а также решения, предлагающие широкий спектр финансовых услуг и совместимость с их существующими приложениями. Предпочтения в отношении типов включенных финансовых услуг (например, кредиты, кредитные и дебетовые карты и управление капиталом) были распределены относительно равномерно, что указывает на рыночные возможности для финансового учреждения, способного предоставить надежный многофункциональный кошелек. Первопроходцами на этом фронте являются небанковские организации — например, кошелек PayPal с интеграцией функции «оплата позже» BNPL и приобретение компанией Block компании Afterpay для расширения предложения Square Cash.

Первопроходцами на этом фронте являются небанковские организации — например, кошелек PayPal с интеграцией функции «оплата позже» BNPL и приобретение компанией Block компании Afterpay для расширения предложения Square Cash.

Поведение BNPL связано с тенденциями использования карт

Возможно, это удивительно, но наше исследование не выявило увеличения с 2021 года доли потребителей в США, которые в настоящее время пользуются услугами BNPL (30 процентов в 2021 году против 28 процентов в 2022 году). Однако доля респондентов, заявивших о заинтересованности в будущем использовании, действительно увеличилась с 11 процентов в 2021 году до 15 процентов в 2022 году. Товары, для которых используется BNPL, немного меняются, но категории товаров с небольшими чеками, такие как одежда и товары средней ценовой категории, в том числе электроника и бытовая техника продолжают лидировать.

Покупательское поведение, о котором сообщают потребители, подтверждает идею о том, что BNPL может обеспечить дополнительный рост продаж, соответствующий результатам 2021 года. По всем категориям в 2021 и 2022 годах более четверти пользователей сообщили, что они либо купили бы меньше, либо не произвели бы при покупке вариант BNPL был недоступен. Это влияние было самым сильным в категории матрасов и мебели, где опцион BNPL увеличил продажи на восемь процентных пунктов, а также в сфере установки солнечной энергии, где BNPL увеличил продажи на четыре процентных пункта. Среди тех, кто говорит, что они бы продолжили покупку без опции BNPL, 57% указали, что они использовали бы кредитную карту, в то время как остальные ссылаются на дебетовые карты или — отдалённая треть — наличные.

По всем категориям в 2021 и 2022 годах более четверти пользователей сообщили, что они либо купили бы меньше, либо не произвели бы при покупке вариант BNPL был недоступен. Это влияние было самым сильным в категории матрасов и мебели, где опцион BNPL увеличил продажи на восемь процентных пунктов, а также в сфере установки солнечной энергии, где BNPL увеличил продажи на четыре процентных пункта. Среди тех, кто говорит, что они бы продолжили покупку без опции BNPL, 57% указали, что они использовали бы кредитную карту, в то время как остальные ссылаются на дебетовые карты или — отдалённая треть — наличные.

Дальнейшее понимание можно получить при более внимательном рассмотрении когорты BNPL, в остальном склонной к использованию кредитных карт. Мы классифицировали этих респондентов в соответствии с их моделями использования: 29 процентов говорят, что они, как правило, полностью оплачивают свой баланс каждый месяц (известные как Transactors), в то время как другой 71 процент (обозначенные как Revolvers) говорят, что у них есть остаток по кредитной карте из месяца в месяц. месяц. Выборка опроса значительно больше склоняется к револьверам, чем население США в целом, с разительными поведенческими различиями между двумя когортами. Три четверти транзакций говорят, что они обычно выбирают типичный беспроцентный график погашения «оплата в 4» (в отличие от более длительных сроков, которые часто предполагают начисление процентов), тогда как только две пятых револьверов выбирают «оплату в 4». (Приложение 2). Это означает, что Транзакторы, которые привыкли избегать начисления процентов на остатки по кредитным картам, также предпочитают беспроцентные продукты BNPL. Кроме того, Revolvers чаще указывают, что намерены увеличить использование BNPL.

месяц. Выборка опроса значительно больше склоняется к револьверам, чем население США в целом, с разительными поведенческими различиями между двумя когортами. Три четверти транзакций говорят, что они обычно выбирают типичный беспроцентный график погашения «оплата в 4» (в отличие от более длительных сроков, которые часто предполагают начисление процентов), тогда как только две пятых револьверов выбирают «оплату в 4». (Приложение 2). Это означает, что Транзакторы, которые привыкли избегать начисления процентов на остатки по кредитным картам, также предпочитают беспроцентные продукты BNPL. Кроме того, Revolvers чаще указывают, что намерены увеличить использование BNPL.

Относительная стабильность во время крипто-зимы

Падение стоимости криптовалюты с момента пиковой отметки в ноябре прошлого года совпало с остановкой стремительного роста владения криптовалютой, который увеличился более чем втрое с 2020 по 2021 год. как с точки зрения фактического владения (15 процентов, что представляет собой небольшой рост), так и с точки зрения тех, кто выражает заинтересованность в владении (14 процентов).