виды, как стать партнером, сколько можно зарабатывать на банковских партнерках — Дело Модульбанка

Издание для предпринимателей

Пишем о важном, разбираемся с ежедневными задачами предпринимателей, исследуем законы, транслируем опыт.

- Советы

- Истории

- Интервью

- Рынок

- Бизнес-планы

Проект Модульбанка

Написать в редакцию: [email protected]

Проект ведут — Yellow Yeti

Дизайн — Yellow Yeti

Веб-разработка — Кортекс

©2016–2023

Свежие статьи:

История

Мы открыли кофейню в закрытом городе

Интерактив

Реальная бизнес-история или фантазии ChatGPT?

Брендинг упаковки на маркетплейсах — что это и кому он нужен?

Советы

Нужен ли ИП бухгалтер и, если да, то какой?

Советы

Как открыть барбершоп по франшизе

Советы

Чем банк может помочь в случае блокировки: 3 случая реальных клиентов

Как избежать блокировки и что делать, если это уже произошлоИстория

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

Интерактив

Реальная бизнес-история или фантазии ChatGPT?

Брендинг упаковки на маркетплейсах — что это и кому он нужен?

Советы

Нужен ли ИП бухгалтер и, если да, то какой?

Советы

Как открыть барбершоп по франшизе

Советы

Чем банк может помочь в случае блокировки: 3 случая реальных клиентов

Как избежать блокировки и что делать, если это уже произошло

История

Мы открыли кофейню в закрытом городе

История предпринимателей, которые продвигают культуру спешелти-кофе в Снежинске

Рейтинг партнерских программ банков для заработка: ТОП финансовых партнерок

Продвижение банковских продуктов – отличный способ монетизации трафика или пассивного заработка. Пользователь занимается онлайн-продвижением банковских услуг или распространяет продукцию в офлайн-формате, за что банки предоставляют вознаграждение. Партнерки банков – одни из наиболее выгодных на рынке ввиду максимально простых условий сотрудничество и быстрых, беспрепятственных выплат.

Пользователь занимается онлайн-продвижением банковских услуг или распространяет продукцию в офлайн-формате, за что банки предоставляют вознаграждение. Партнерки банков – одни из наиболее выгодных на рынке ввиду максимально простых условий сотрудничество и быстрых, беспрепятственных выплат.

Сервисы по подбору партнерских программ (CPA сети) существенно упрощают задачу веб-мастеру и позволяют отказаться от прямых контактов с рекламодателем. Веб-мастера сотрудничают только с сервисом-посредником и получают весь необходимый промо-материал и множество дополнительных преимуществ.

Партнерка всегда выгоднее рекламы в разрезе любого бизнеса, и банковский сектор – не исключение. При покупке рекламы компании платят за потенциального клиента, от которого прибыль может быть минимальной. Вознаграждения по партнерским программам банки выплачивают только за привлечение реальных клиентов, которые совершили те или иные целевые действия.

Продвижение банковских услуг в рамках партнерской программы также включает в себя бесплатную для компании рекламу – только обязательства по рекламе возлагаются на веб-мастера.

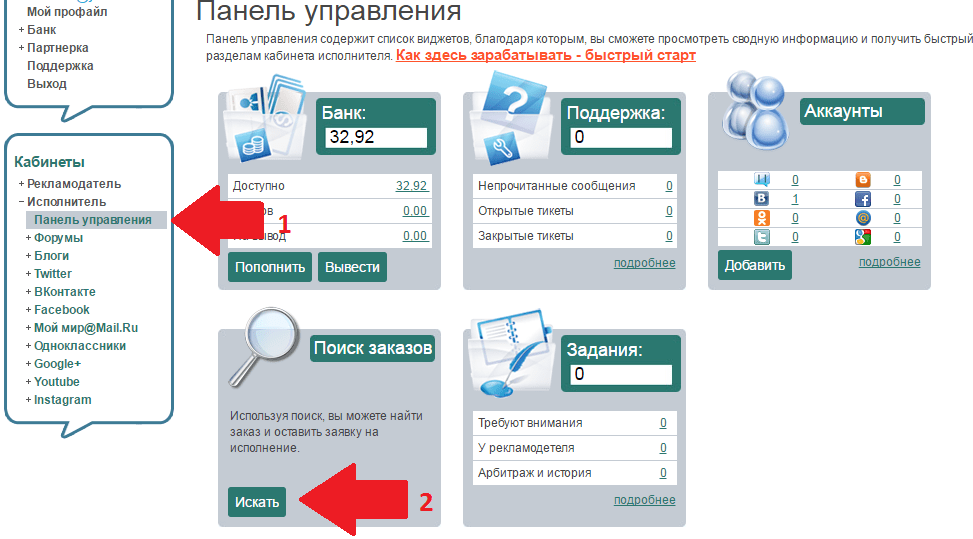

Привлечение клиентов и доход

Веб-мастера зарабатывают за счет продвижения банковских продуктов. За привлечение каждого лида в банк можно получать комиссию. Модель выплат и комиссионные зависят непосредственно от банка и рекламного продукта. Сам процесс сотрудничества максимально простой – веб-мастер размещает на своем ресурсе ссылку на оформление банковских услуг, потенциальный клиент переходит по ссылке, покупает или оформляет банковский продукт, тем самым совершая целевое действие. После проверки лида и источника трафика банк выплачивает вознаграждение.

Кому доступен заработок на продвижении банковских карт?

Одно из важных преимуществ банковских партнерок – зарабатывать на них может любой. Веб-мастеру не нужно целенаправленно создавать тематический ресурс, так как продвижение банковских услуг актуально всегда и везде. Многие банки не интересует источник трафика, они принимают лидс-линки с социальных сетей, авторских блогов, ЖЖ и форумов, поэтому стать партнером банка может любой.

Недостаток сотрудничества с агрегаторами также очевиден – комиссии со стороны сервиса-посредника.

Модели расчета вознаграждений и продукты

Можно выделить две модели расчета в рамках банковских партнерских программ:

- Фиксированная выплата за целевое действие (ЦД). Фактически – стандартная модель работы CPA-партнерок, когда за каждого лида после выполнения им ЦД веб-мастер получает заранее оговоренную оплату. Получить выплату за каждого привлеченного клиента в банк можно только один раз.

- По сопровождению. В банковской сфере это аналог RevShare – банк выплачивает веб-мастеру часть от полученной прибыли за все время сотрудничества с лидом или в рамках оговоренного срока. Например, лид оформил кредитную карту и каждый месяц оплачивает обслуживание – банк будет ежемесячно переводить реферу комиссионные.

Формат оплаты и размер комиссионных зависит от условий банка и продвигаемого продукта. Наиболее популярные банковские услуги:

- Дебетовые карты. Дебетовая карта – первое, за чем клиенты обращаются в банк, поэтому компании максимально заинтересованы в распространении этого продукта, несмотря на минимальную прибыль от выдачи обычных карточек.

- Кредитные карты. Кредитки – более выгодны банкам, поэтому и размер вознаграждения за оформление кредитной карты часто выше, к тому же в рамках продвижения кредиток часто можно сотрудничать по системе сопровождения и получать выплаты в долгосрочной перспективе.

- Кредиты наличными, залоговые кредиты и рассрочки. Любые кредитные обязательства лидов перед банками всегда выгодны финансовым компаниям – лиды выплачивают проценты, скрытые услуги в виде страховок и проценты.

- Страхование. Многие банки все чаще начинают обрабатывать и страховой сектор. Продвигать страховые услуги банков также выгодно за счет внушительных комиссионных.

- Вклады, накопительные счета. Вклады и накопительные счета клиентов интересны банкам в качестве инструмента для кредитования и инвестирования средств. На вкладах клиенты зачастую держат большие суммы в сравнении с дебетовыми картами, поэтому и комиссии за продвижение продукта выше.

- Инвестиционные проекты. Инвестиционные и брокерские услуги банков – новое, популярное направление. Банки активно конкурируют в данной сфере, поэтому предлагают партнерам щедрые комиссионные за привлеченных лидов.

- Эквайринг-услуги. Эквайринг-услуги ориентированы на предпринимателей, где банк получает комиссии за каждую проведенную транзакцию. Поэтому часто за продвижение эквайринга банки предлагают партнерам выплаты по системе сопровождения.

Эквайринг-услуги ориентированы на предпринимателей, где банк получает комиссии за каждую проведенную транзакцию. Поэтому часто за продвижение эквайринга банки предлагают партнерам выплаты по системе сопровождения.

Эквайринг-услуги ориентированы на предпринимателей, где банк получает комиссии за каждую проведенную транзакцию. Поэтому часто за продвижение эквайринга банки предлагают партнерам выплаты по системе сопровождения.Набор услуг отличается в каждом банке, как и условия сотрудничества. Отдельные банки могут предлагать дополнительные услуги, например, хранение средств в ячейках, инкассация, рко. Дополнительные услуги также могут предусматривать возможность партнерских соглашений для продвижения.

Многие банки предусматривают ограничения в рамках партнерских программ – возможность сотрудничества только с одним банком и отказ от сотрудничества с конкурентами.

Преимущества банковских офферов

Как и у остальных видов партнерок для заработка, у банковских программ множество сильных сторон. Наиболее значимая – высокий уровень доходности, который сопоставим только с гемблинг-сферой. При этом гемблинг ориентирован на относительно узкую аудиторию и часто вызывает отрицательное общественное мнение, тогда как практически каждый совершеннолетний человек активно пользуется банковскими услугами.

Другие преимущества банковских партнерских программ:

- Высокая конверсия. Часто лиды переходят по реферальной ссылке с конкретным желанием получить банковскую услугу, а не «просто посмотреть». Процент юзеров, выполнивших целевое действие очень велик.

- Возможность использования практически любого трафика. Для продвижения банковских услуг можно использовать любой тип трафика: веб-сайты, социальные сети, блоги и даже телеграмм-каналы.

- Доступ к заработку арбитражникам. Арбитражники могут выкупать рекламные и гостевые посты под публикацию аутрич-статей с реферальной ссылкой.

- Белые, прозрачные выплаты. Банки ведут прозрачный учет лидов, устанавливают строгие сроки проверки источника трафика и факта выполнения ЦА. В большинстве случаев процесс контроля за лидами автоматизирован, поэтому партнеры всегда получают стабильные честные выплаты. Дополнительным плюсом часто называют возможность получать выплаты по каждому отдельному лиду.

- Возможность выбора модели сотрудничества. Партнер вправе выбирать офферы с наиболее выгодными условиями и подходящими моделями выплат, исходя из собственных предпочтений.

- Высокий уровень надежности. Банки выплачивают комиссионные всегда в случае соблюдения условий партнерских программ. Компании высокого уровня дорожат репутацией, поэтому сложностей с выплатами практически не возникает.

- Поддержка максимально высокого уровня. Банки предоставляют высококачественный саппорт для общения с партнерами.

- Широкий охват ГЕО. Веб-мастера могут выбирать партнерские программы, исходя из ГЕО-ориентированности своих ресурсов.

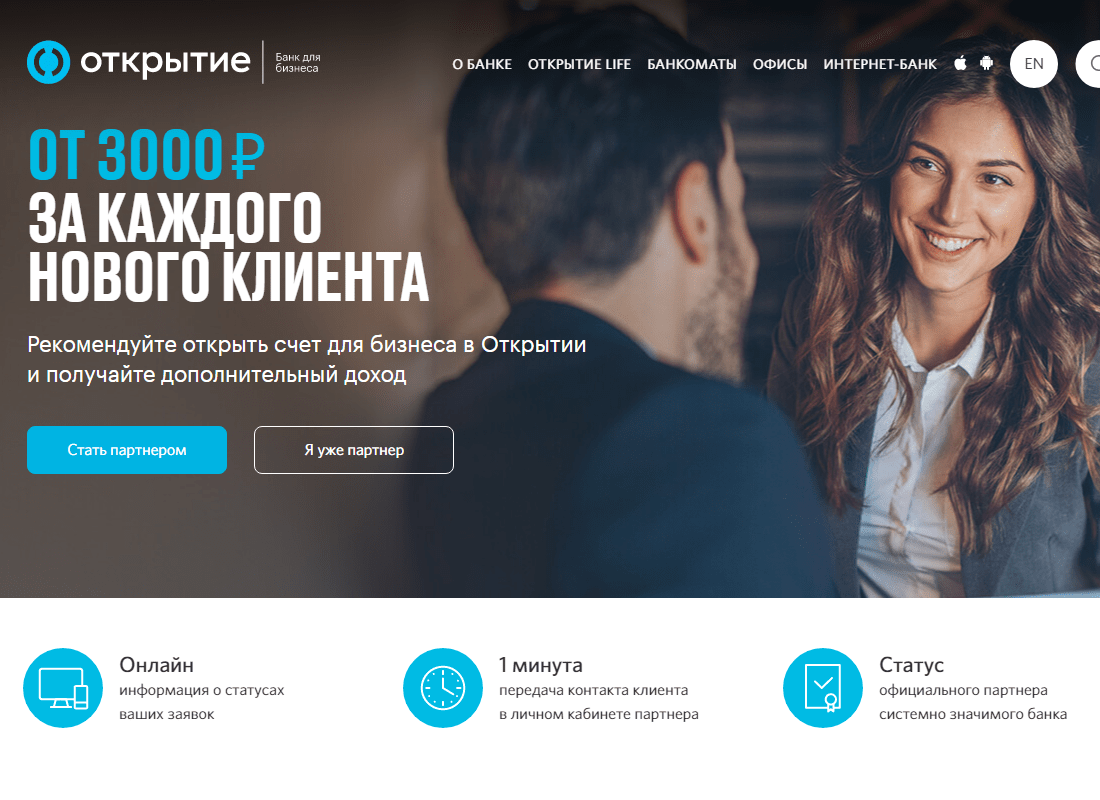

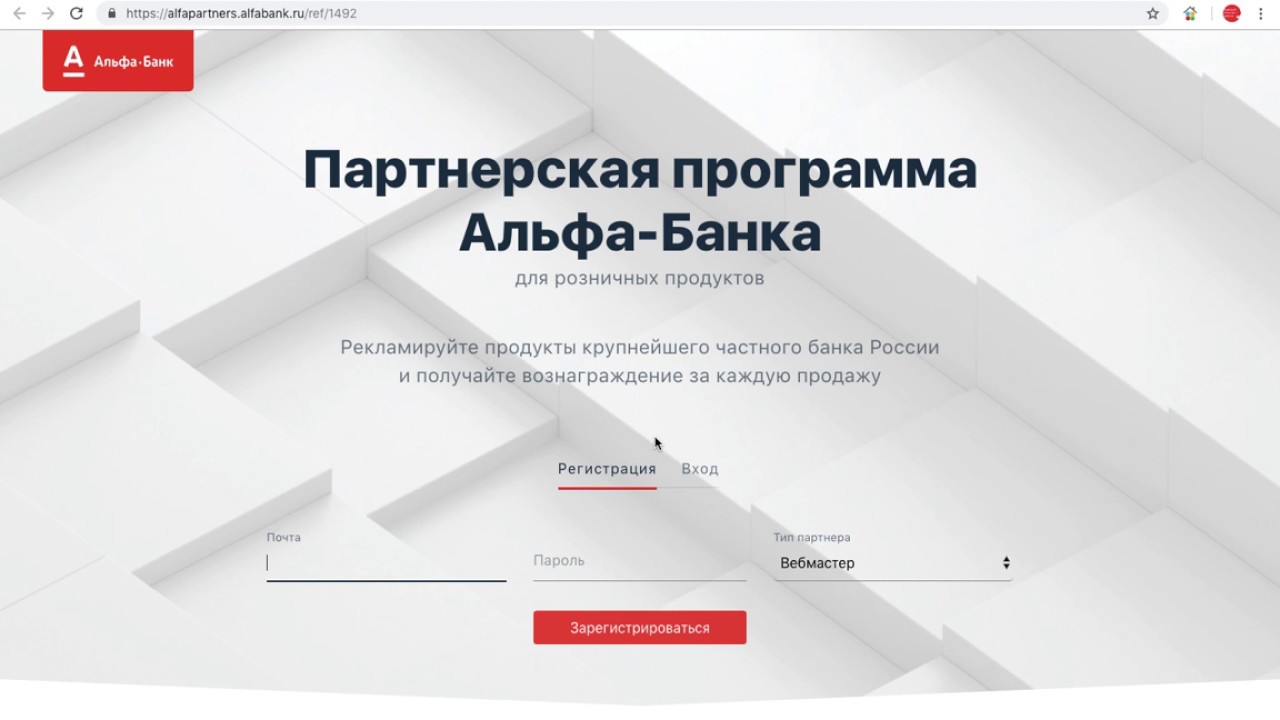

Немаловажное преимущество — уверенность в продвигаемых продуктах. Веб-мастер знает, что продвигает надежные банковские услуги топовых банков и не подвергает риску свою репутацию, например, продвигая продукты партнерской программы Альфа банка. Действует принцип – «Перед лидом не стыдно!».

Действует принцип – «Перед лидом не стыдно!».

Как выбрать лучшую партнерку банка?

При выборе партнерской программы банка нужно учитывать сразу множество факторов. Основной – условия сотрудничества и размеры комиссионных. Также стоит учитывать:

- Уровень популярности банка. Чем популярнее банк, тем легче продвигать его услуги. Например, Тинькофф или Сбербанк рекламировать значительно проще, чем условный «ОбоМнеНиктоНеЗнает-Банк».

- ГЕО. Отдельные банки принимают к партнерству только резидентов той страны, в которой зарегистрирован сам банк. К тому же лить трафик на российский банк с ресурса, заточенного под Казахстан, будет попросту невозможно.

- Ограничения по трафику. Отдельные банки не принимают т.н. агрессивный-трафик, другие – игнорируют трафик из социальных сетей. Перед началом сотрудничества важно изучить этот аспект.

- Наличие промо-материалов. Топ банки предоставляют партнерам рекламные материалы, баннеры, блоки для контекстной рекламы или даже аутрич-статьи. Малоизвестные компании со слабыми партнерками могут ограничиться предоставлением ссылок.

Малоизвестные компании со слабыми партнерками могут ограничиться предоставлением ссылок.

Малоизвестные компании со слабыми партнерками могут ограничиться предоставлением ссылок.Помощь в выборе партнерской программы в разрезе банковского сектора могут оказать СРА-агрегаторы партнерок.

CPA-сеть финансового сектора

Многие CPA-партнерки из нашего рейтинга содержат информацию сразу о нескольких партнерских программах популярных банков. Их важное преимущество – возможность сотрудничества с банком с участием посредника и отсутствие необходимости в оформлении ИП с дальнейшей уплатой налогов. Комиссию агрегаторов нельзя назвать значительной, тем более в случае привлечения небольшого числа лидов. Работа по банковским партнеркам через агрегаторы – оптимальный вариант монетизации интернет-трафика для начинающих веб-мастеров.

CPA-сети предоставляют развернутое описание банковских офферов и актуальные условия по приему трафика. С их помощью можно быстро сравнить актуальные партнерские предложения банков и выбрать наиболее выгодные программы для сотрудничества. Сервисы-посредники гарантируют повышенный уровень надежности и быстрый вывод средств. Часто финансовые CPA-сети предоставляют дополнительные бонусы своим клиентам.

Сервисы-посредники гарантируют повышенный уровень надежности и быстрый вывод средств. Часто финансовые CPA-сети предоставляют дополнительные бонусы своим клиентам.

Финансирование розничных продаж под собственной торговой маркой

Найдите подходящую для вас партнерскую программу

Мы предлагаем партнерские программы для предприятий всех размеров почти в каждой отрасли.

Крупные и средние предприятия розничной торговли

Индивидуальная карта с полным брендом программ

Когда вы выбираете TD, вы выбираете бренд первый. У нас есть большой опыт поддержки некоторых из самых узнаваемые ритейлеры в США по ряду партнерских программ структуры.

- Комплексные интегрированные возможности маркетинга и обслуживания

- Индивидуальные партнерские структуры с выделенными командами

- Модели андеррайтинга, адаптированные к продуктам и вашим клиентам

Мелкие предприятия розничной торговли

Ведущее в отрасли потребительское финансирование продукты для газона и сада и розничной торговли мебелью

Задействуйте наш опыт и масштабы

для вашего бизнеса. Наши кредитные продукты выбиты с вашим

имя компании и предложить своим клиентам надежные и проверенные

варианты финансирования.

Наши кредитные продукты выбиты с вашим

имя компании и предложить своим клиентам надежные и проверенные

варианты финансирования.

- Идеально подходит для небольших предприятий с 1–5 офисами

- Позволяет вашим клиентам финансировать более крупные покупки и совершать повторные покупки

- Встроенная полная маркетинговая поддержка и обслуживание клиентов

Финансирование брендов

Финансирование брендов в розничной, дилерской и

сразу к спецификациям клиента.

Наши программы потребительского финансирования разработаны для бесшовной интеграции с вашим брендом и каналами, по которым вы продавать.

- Индивидуальная поддержка программы

- Комплексный маркетинг баз данных

- Модели андеррайтинга, адаптированные к вашим продуктам и вашим клиенты

Наш проверенный подход

Сильные кредитные лимиты

Многоканальный маркетинг поддержка

Гибкое партнерство подход

Где мы будем

Подключаемся! Приходите к нам на эти

выставки, конференции и выступления.

22.08.2021

Летний рынок Лас-Вегаса

Пожалуйста, зайдите на наш стенд в здании B at the… Подробнее

16.10.2021

High Point Market-Fall Market

Пожалуйста, зайдите на наш стенд, расположенный по адресу Plaza Suites… Подробнее

20.10.2021

GIE Expo 2021

Ежегодное отраслевое мероприятие собирает всех сегменты… Подробнее

О ТД

ТД Банк – один из сильнейших финансовых учреждений в мире.

Наши индивидуальные решения

Каждая программа уникальна, поэтому мы разрабатываем их так, чтобы удовлетворить ваши конкретные потребности.

Карточные программы совместных брендов и частных торговых марок

Кредитные программы, ориентированные на лояльность, для крупных

розничные торговцы и предприятия.

5 Модели партнерства банков и финансовых технологий и их преимущества

Компании и банки финансовых технологий на бумаге будут выглядеть как конкуренты. Традиционная банковская система уже некоторое время внимательно следит за финтех-компаниями, поскольку они начали доминировать в отрасли с новыми идеями оцифровки, автоматизации и упрощения процессов. Внезапно новые способы банковского обслуживания стали жизнеспособным вариантом. И правда в том, что когда у клиентов есть возможность получить больше услуг, более быстрое время отклика и простую в использовании цифровую платформу от конкурента, они могут уйти от вас.

Но они не хотят, да и не обязаны. Они вложили время и энергию в эти отношения так же, как вы работали над укреплением доверия и лояльности в своем банке. Финтех-компании и банки могут сформировать прочные и ценные партнерские отношения, которые помогут вашему банку удерживать клиентов и продолжать укреплять отношения доверия. При правильном партнерстве в сфере финтех есть беспроигрышный вариант. Индустрия финансовых услуг и технологий продолжает процветать, и клиенты банков получают выгоду от более безопасного и автоматизированного процесса AP.

При правильном партнерстве в сфере финтех есть беспроигрышный вариант. Индустрия финансовых услуг и технологий продолжает процветать, и клиенты банков получают выгоду от более безопасного и автоматизированного процесса AP.

Каковы преимущества партнерства Fintech?

Потребители все больше не доверяют традиционным банковским учреждениям, отчасти из-за скандалов с банковскими гигантами, такими как Wells Fargo и Bank of America. На самом деле, при опросе только 32% людей заявили, что очень доверяют банкам. Наоборот, уровень доверия людей к технологическим компаниям немного выше. Опрос, проведенный Edelman Trust Barometer в 2019 году, показал, что три четверти людей доверяют технологическому сектору. Поскольку предпочтения людей продолжают смещаться в сторону финансовых технологических компаний, партнерство с финтех-компанией, вероятно, имеет смысл для долговечности вашего банковского бизнеса.

Некоторые из преимуществ партнерства в сфере финансовых технологий включают:

- Расширение потребительской базы

- Репутация бренда

- Больше функциональности 900 13 Простота использования

Давайте углубимся в преимущества разработки Партнерство с финтех-компанией.

Расширение потребительской базы

Партнерство в сфере финансовых технологий позволяет каждой компании использовать существующую потребительскую базу другой и расширять охват в целом. Может быть, какой-то конкретный банк очень хорошо работает с пожилыми людьми, но их финтех-партнер изо всех сил пытается сделать то же самое. Финтех-компания получает выгоду от доступа к этой новой демографической группе, а банк может использовать способность финтеха привлекать более молодых потребителей. Это беспроигрышный вариант для обоих.

Репутация бренда

Если у одной из компаний-партнеров особенно хорошая репутация бренда, другая компания-партнер может извлечь из этого выгоду при совместной работе. Например, может быть, у финтех-компании есть приложение с положительными отзывами. Если название банка добавляется в приложение, это создает положительную ассоциацию в сознании потребителя.

Больше функциональности

Партнерство с финтех-компанией позволяет предлагать потребителям обновленные функции и возможности. Например, может быть, финтех-компания предлагает автоматизацию кредиторской задолженности, которая может значительно повысить эффективность вашего банка.

Например, может быть, финтех-компания предлагает автоматизацию кредиторской задолженности, которая может значительно повысить эффективность вашего банка.

Простота использования

Когда банк формирует партнерство с финтех-компанией, банк может извлечь выгоду из технического опыта и знаний финтех-компании, чтобы предоставить потребителям наилучший пользовательский опыт. В конце концов, потребители хотят использовать функции и приложения онлайн-банкинга, которые просты в использовании и обеспечивают преимущества по сравнению с традиционной банковской системой.

Какие существуют виды финансовых технологий и партнерских отношений с банками?

Партнерство в сфере финансовых технологий поможет вашей организации сохранить клиентов и укрепить доверие. Вот 5 моделей партнерства, которые вы можете рассмотреть при поиске финтех-партнеров.

1. Реферальное партнерство

С помощью этого типа модели ваше учреждение получает комиссию за привлечение клиентов к вашему финтех-партнеру. Вы по-прежнему проверяете свое финтех-партнерство, прежде чем предлагать какие-либо услуги. Если у вашего учреждения нет ресурсов для инвестирования в управление новым предложением, эта модель может быть тем, что вам нужно.

Вы по-прежнему проверяете свое финтех-партнерство, прежде чем предлагать какие-либо услуги. Если у вашего учреждения нет ресурсов для инвестирования в управление новым предложением, эта модель может быть тем, что вам нужно.

2. Партнерство с частными торговыми марками

Очень распространенное партнерство, при котором и ваша организация, и ваш финтех-партнер несут ответственность и контроль над обслуживанием клиентов. В конце концов, ваше учреждение получает все преимущества финтех-технологий без необходимости выполнять всю работу.

3. Партнерство с частными торговыми марками

Ваше учреждение приобретает финтех-решение, настраивает его и продает вашим клиентам. Ваши клиенты, скорее всего, никогда не увидят название финтех-компании на продукте. Вы можете разместить продукт под торговой маркой банка в Интернете и обеспечить бесперебойную работу для своих клиентов. Однако с точки зрения продаж, маркетинга и поддержки требуется больше внутренних ресурсов.

4.

Кредиты для малого бизнеса

Кредиты для малого бизнесаЭто позволяет финтех-компаниям сосредоточиться на разработке кредитных программ для малого бизнеса. Компания может использовать кредитные возможности традиционного банка там, где в противном случае им было бы трудно получить финансирование от традиционных кредиторов.

5. Дебетовые карты

Некоторые партнерские отношения включают банки, распространяющие дебетовые карты или предлагающие программу платежных карт. Это может понравиться пользователям, которые могут не иметь связи с банком или не решаются открывать счет в традиционном банковском учреждении. С другой стороны, некоторые финтех-компании предложат свой собственный безопасный способ оплаты виртуальной картой, например SilverPay от MineralTree.

Вы должны спросить себя, какая модель подходит для вашего учреждения? Оцените свои текущие ресурсы; персонала, залога и времени и определите, какая модель лучше всего подходит вам и вашему учреждению.

Одно можно сказать наверняка; наше будущее — это то, что будет постоянно развиваться, и необходимость предоставлять клиентам услуги, которые они желают, будет более актуальной, чем когда-либо прежде.