Предопределенные переменные — это… Что такое Предопределенные переменные?

- Предопределенные переменные

Предопределенные переменные [predetermined variables] — в эконометрической модели — совокупность текущих и лаговых экзогенных переменных и лаговых эндогенных переменных. Другое название: заранее определенные переменные.

Экономико-математический словарь: Словарь современной экономической науки. — М.: Дело. Л. И. Лопатников. 2003.

- Предоплата

- Предоставление информации, составляющей коммерческую тайну

Смотреть что такое «Предопределенные переменные» в других словарях:

предопределенные переменные — В эконометрической модели совокупность текущих и лаговых экзогенных переменных и лаговых эндогенных переменных. Другое название: заранее определенные переменные. [http://slovar lopatnikov.ru/] Тематики экономика EN predetermined variables … Справочник технического переводчика

Заранее определенные переменные — [predetermined variables] см. Предопределенные переменные … Экономико-математический словарь

эконометрическая модель — Основное понятие эконометрии, экономико математическая модель, параметры которой оцениваются с помощью методов математической статистики. Она выступает в качестве средства анализа и прогнозирования конкретных экономических процессов как на макро … Справочник технического переводчика

экзогенные величины

П — Пааше индекс [Paasche price index] Пагамент (Payment in cash) Пай (share, stock, stake) Пакет акций (interest, stock ) Пакетный множитель (blockage factor) … Экономико-математический словарь

Экзогенные величины — (экзогенные факторы, переменные) [exogenous factors] внешние по отношению к моделируемой системе.

Эконометрическая модель — [econometric model] основное понятие эконометрии, экономико математическая модель, параметры которой оцениваются с помощью методов математической статистики. Она выступает в качестве средства анализа и прогнозирования конкретных экономических… … Экономико-математический словарь

Microsoft Solutions Framework — Разработка программного обеспечения Процесс разработки ПО Шаги процесса Анализ • Проектирование • Программирование • Докумен … Википедия

Предопределенные переменны — Энциклопедия по экономике

С проблемой идентификации модели не следует путать проблему ее идентифицируемости (гл. 9), т. е. проблему возможности получения однозначно определенных параметров модели, заданной системой одновременных уравнений (точнее, параметров структурной формы модели, раскрывающей механизм формирования значений эндогенных переменных, по параметрам приведенной формы модели, в которой эндогенные переменные непосредственно выражаются через предопределенные переменные). [c.22]Предопределенные переменные — экзогенные и лаговые (за предыдущие моменты времени) эндогенные переменные системы. [c.107]

Система линейных функций эндогенных переменных от всех предопределенных переменных системы — приведенная форма модели [c.107]

D — число предопределенных переменных, отсутствующих в уравнении, но присутствующих в системе. [c.107]

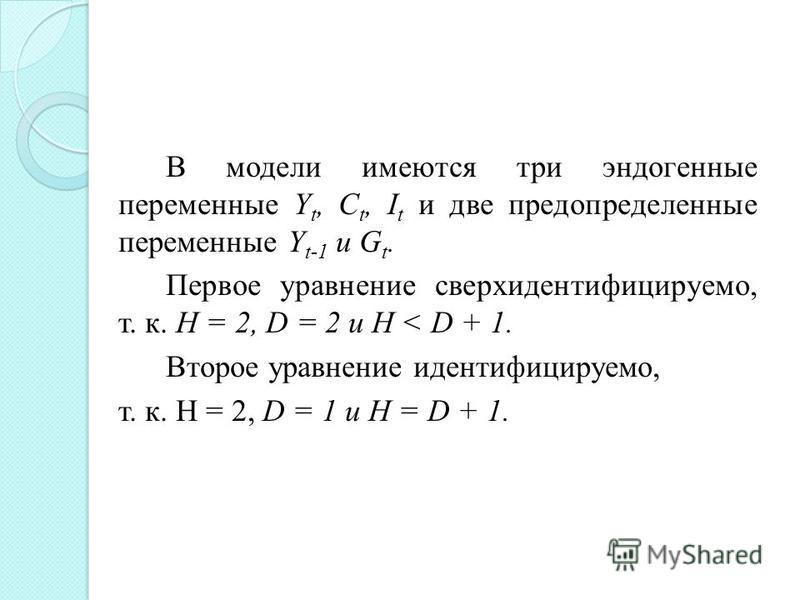

Модель включает четыре эндогенные переменные (Q, / Y, и г,) и четыре предопределенные переменные (две экзогенные переменные — М, и G, и две лаговые эндогенные переменные — С,. и /,.i). [c.118]

Это уравнение включает две эндогенные переменные (С, и У,) и одну предопределенную переменную (См). Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс I, больше числа эндогенных переменных, входящих в уравнение 3 + 1 > 2. Уравнение сверхидентифицировано.

[c.118]

Следовательно, число предопределенных переменных, не входящих в это уравнение, плюс I, больше числа эндогенных переменных, входящих в уравнение 3 + 1 > 2. Уравнение сверхидентифицировано.

[c.118]

Уравнение П включает две эндогенные переменные (/, и г,) и не включает три предопределенные переменные. Как и I уравнение, оно сверхидентифицировано. [c.119]

Уравнение Ш тоже включает две эндогенные переменные (У, и г,) и не включает три предопределенные переменные. Это уравнение сверхидентифицировано. [c.119]

Если из модели исключить тождество дохода, число предопределенных переменных модели уменьшится на 1 (из модели будет исключена переменная G,). Число эндогенных переменных модели также снизится на единицу — переменная Y, станет экзогенной. В правых частях функции потребления и функции денежного рынка будут находиться только предопределенные переменные. Функция инвестиций постулирует зависимость эндогенной переменной I, от эндогенной переменной г, (которая зависит только от предопределенных переменных) и предопределенной переменной /,.]. Таким образом, мы получим рекурсивную систему. Ее параметры можно оценивать обычным МНК, и нет необходимости исследования системы уравнения на идентификацию. [c.121]

Экзогенные переменные обозначаются обычно как х. Это предопределенные переменные, влияющие на эндогенные переменные, но не зависящие от них. [c.181]

Модель идентифицируема, если все структурные ее коэффициенты определяются однозначно, единственным образом по коэффициентам приведенной формы модели, т. е. если число параметров структурной модели равно числу параметров приведенной формы модели. В этом случае структурные коэффициенты модели оцениваются через параметры приведенной формы модели и модель идентифицируема. Рассмотренная выше структурная модель (4.4) с двумя эндогенными и тремя экзогенными (предопределенными) переменными, содержащая шесть структурных коэффициентов, представляет собой идентифицируемую модель.

[c.

Модель неидентифицируема, если число приведенных коэффициентов меньше числа структурных коэффициентов, и в результате структурные коэффициенты не могут быть оценены через коэффициенты приведенной формы модели. Структурная модель в полном виде (4.1), содержащая л эндогенных и т предопределенных переменных в каждом уравнении системы, всегда неидентифицируема. [c.187]

Выполнение условия идентифицируемости модели проверяется для каждого уравнения системы. Чтобы уравнение было идентифицируемо, необходимо, чтобы число предопределенных переменных, отсутствующих в данном уравнении, но присутствующих в системе, было равно числу эндогенных переменных в данном уравнении без одного. [c.188]

Если обозначить число эндогенных переменных ву -м уравнении системы через Я, а число экзогенных (предопределенных) переменных, которые содержатся в системе, но не входят в данное уравнение, — через D, то условие идентифицируемости модели может быть записано в виде следующего счетного правила [c.188]

В этой модели четыре эндогенные переменные (у,, у2, у3, у ). Причем переменная у4 задана тождеством. Поэтому практически статистическое решение необходимо только для первых трех уравнений системы, которые необходимо проверить на идентификацию. Модель содержит две предопределенных переменных — экзогенную х2 и лаговую х . [c.192]

Кроме того, модель содержит пять предопределенных переменных [c.209]

Предопределенными переменными в модели являются следующие три переменные [c.210]

Предопределенные переменные модели — все экзогенные переменные [c.6]

Предопределенные переменные включают [c.6]

Абсолютизация анализируемой действительности, фатальная предопределенность перемен по единственно возможной схеме, и революционная решительность действий, базирующаяся на фанатической идеологической вере — вот только некоторые причины появления исторического тупика под названием командно-административная система .

[c. 414]

414]

В литературе подобные системы часто называют системами одновременных уравнений, имея в виду, что здесь зависимая переменная одного уравнения может появляться одновременно в виде переменной (но уже в качестве независимой) в одном или нескольких других уравнениях. В таком случае теряет смысл традиционное различение зависимых и независимых переменных. Вместо этого устанавливается различие между двумя видами переменных. Это, во-первых, совместно зависимые переменные (эндогенные), влияние которых друг на друга должно быть исследовано (матрица А в слагаемом Ay t) приведенной выше системы уравнений). Во-вторых, предопределенные переменные, которые, как предполагается, оказывают влияние на первые, однако не испытывают их воздействия это переменные с запаздыванием, т.е. лаговые (второе слагаемое) и определенные вне данной системы уравнений экзогенные переменные. [c.400]

Соотношение (14.21) показывает, что случайное возмущение в /-м уравнении не коррелирует в пределе с эндогенными переменными, входящими в это уравнение. Поэтому для 1-го уравнения с точки зрения оценивания переменные ylf. .., у г ничем не отличаются от предопределенных переменных, что и [c.413]

Если X — матрица порядка п К, образованная из наблюдений за всеми предопределенными переменными, то [c.419]

Для оценивания коэффициентов систем одновременных уравнений в общем случае используются специальные методы двух- и трехшаговые методы наименьших квадратов, методы неподвижной точки и др. Наиболее употребительным является двухшаговый метод наименьших квадратов, который дает состоятельные оценки, достаточно хорошие и для конечных выборок. Он применяется к каждому уравнению в отдельности и состоит в вычислении регрессии эндогенных объясняющих переменных, входящих в я-е уравнение, на все предопределенные переменные системы, а затем в использовании для оценивания искомых коэффициентов п-го уравнения вместо данных значений объясняющих переменных их оценок, полученных на первом шаге. [c.425]

[c.425]

Предопределенные переменные 404 Причинные связи 21 Проблема группового выбора (упорядочения) 103 Прогноз 20, 27, 30, 31, 32 [c.474]

Уравнения, в которых отражена схема определения эндогенных переменных, называются уравнениями в приведенной форме (приведенными уравнениями). Это уравнения, в которых эндогенные переменные выражены только через экзогенные или предопределенные переменные, а также случайные составляющие. Примерами таких уравнений являются уравнения (13.8i) и (13.82). Предопределенными переменными называются лаговые эндогенные переменные, значения которых определены до рассмотрения данного соотношения. Например, уравнение спроса в модели «спрос — предложение» может иметь вид [c.312]

Данная модель содержит три эндогенные переменные — С, г, у и одну экзогенную переменную /. Система идентифицируема в первом уравнении Н— 2 и D = 1, во втором Н= 1 и D = 0 С + / рассматривается как предопределенная переменная (подробное изложение решения данной системы приведено в работе Г. Тинт-нера)1. Наряду со статическими широкое распространение полу- [c.207]

Это эквивалентно так называемому условию порядка для того чтобы уравнение в системе из т линейных структурных уравнений было идентифицируемо, необходимо, чтобы в нем отсутствовало по меньшей мере т — 1 переменных из т + к переменных, встречающихся в модели. Обозначим через т число эндогенных переменных в модели, к — число предопределенных переменных, А — число эндогенных переменных в рассматриваемом уравнении, g — число предопределенных переменных в рассматриваемом уравнении. Тогда условие порядка может быть записа-но в форме т+к — h — g > m — 1 или к — g > h — 1. [c.220]

Путевой анализ позволяет произвести декомпозицию корреляции Гу. Введем понятия полная (совокупная) связь , совокупное влияние , прямое влияние , косвенное влияние . Если коэффициент корреляции нулевого порядка Гу рассматривать как измеритель полной связи двух переменных, то мерой совокупного влияния j-R переменной на /-ю переменную (qy) будет являться ее часть, не зависящая ни от общих для них переменных — причин, ни от корреляции между общими дляу-й и /-й переменных причинами (компоненты ложной корреляции), ни от наличия не анализируемой в модели априорной корреляции предопределенных переменных — входов. [c.221]

[c.221]

При использованиилгоЭелей в экономических расчетах все величины, характеризующие моделируемые объекты, подразделяются на экзогенные, или входные (известные, рассчитываемые вне модели), и эндогенные, или выходные (неизвестные, определяемые в процессе решения экономической задачи и возникающие в пределах самой моделируемой системы). Разделение это зависит от характера модели. См. также Предопределенные переменные. [c.397]

Приведем формальное описание трехшагового мнк. Для этого рассмотрим систему одновременных уравнений, содержащую G эндогенных и /( предопределенных переменных, которые будем считать нестохастическими. Запишем / -е уравнение в виде [c.418]

Модель приведенной формы (redu ed-form of model) — система уравнений, в которой каждая из текущих эндогенных переменных непосредственно выражена как функция предопределенных переменных. Иными словами, каждое уравнение представляет собой решение системы уравнений модели, заданной в структурной форме, относительно каждой текущей эндогенной переменной. Число уравнений модели равно числу текущих эндогенных переменных. Структурная форма модели преобразуется в приведенную путем последовательных подстановок, и все параметры последней представляют собой некоторые функции первоначальных коэффициентов. Например, если структурная модель включает уравнения, объясняющие спрос на деньги и их предложение, то приведенная форма модели содержит только одно уравнение, показывающее, как переменная денег связана с другими показателями, например ценами. [c.196]

Здесь переменная pt i — цена товара в предыдущий момент времени pt i — предопределенная переменная. [c.312]

Предопределенные переменные включают в себя:

экзогенные переменные, определенные внешними для данной модели факторами

экзогенные переменные и лаговые эндогенные переменные

эндогенные переменные

эндогенные переменные и лаговые экзогенные переменные

При моделировании временных рядов экономических показателей необходимо учитывать характер уровней исследуемых показателей .

..

..

..конструктивный

независящий от времени

стохастический

аналитический

22.Применим ли метод наименьших квадратов для расчёта параметров нелинейных моделей?

нет,

да,

применим после её специального приведения к параболическому виду

применим после её специального приведения к линейному виду.

33.Пусть зависимость выпуска (Y) от затрат капитала (K) и труда (L) описывается функцией Кобба-Дугласа Y = AKαLβ. Тогда … Укажите не менее двух вариантов ответа

эластичность выпуска по затратам капитала равна α

эластичность выпуска по затратам труда равна β

эластичность выпуска по затратам капитала равна β

эластичность выпуска по затратам труда равна α

17.С помощью значений таблицы дисперсионного анализа определить значимость регрессии, используя F-критерий. Критическое значение F(α,f1,f2) = 4.3 при уровне значимости α=0.05 и степенях свободы f1= 1 и f2= 25. Какой вывод можно сделать о качестве использованной модели регрессии?

|

– Модель адекватна исходным данным

– Модель адекватна исходным данным

– Модель не адекватна исходным данным

– Модель не адекватна исходным данным

42. С увеличением числа наблюдений дисперсии

МНК-оценок неизвестных параметров в

модели регрессии:

С увеличением числа наблюдений дисперсии

МНК-оценок неизвестных параметров в

модели регрессии:

43. С увеличением объема выборки:

увеличивается точность оценок

увеличивается точность прогноза, построенного на основании модели

уменьшается коэффициент детерминации

оценки становятся не состоятельными

Cистема независимых эконометрических уравнений

решается двухшаговым МНК

решается косвенным МНК

решается обычным МНК

решается трехшаговым МНК

Случайная компонента временного ряда отражает …

влияние глобальных долговременных факторов

влияние факторов, не поддающихся учёту и регистрации

влияние факторов, периодически повторяющихся через некоторые промежутки времени

общую тенденцию изменения корреляционной зависимости

41. Согласно содержанию регрессии, наблюдаемая величина зависимой (объясняемой) переменной складывается из:

теоретического значения зависимой переменной, найденного из уравнения регрессии, и случайного отклонения

теоретического значения зависимой переменной, найденного из уравнения регрессии, скорректированного на величину стандартной ошибки

теоретического значения зависимой переменной, найденного из уравнения регрессии и остаточной дисперсии 9.Степень влияния неучтенных факторов в рассматриваемой модели можно определить на основе:

парного линейного коэффициента корреляции;

частного коэффициента корреляции;

индекса корреляции;

коэффициента детерминации;

коэффициента регрессии.

Структурные коэффициенты модели можно оценить тогда, когда:

модель идентифицируема

модель неидентифицируема

модель сверхидентифицируема

модель идентифицируема или сверхидентифицируема

14.Степень усредненного влияния неучтенных факторов в рассматриваемой модели можно определить на основе:

частного коэффициента корреляции;

индекса корреляции;

коэффициента детерминации;

коэффициента регрессии.

39.Суть коэффициента детерминации состоит в следующем:

свидетельствует о значимости коэффициентов регрессии

показывает насколько лучше рассматриваемая модель регрессии по сравнению с тривиальной моделью

свидетельствует о наличии (отсутствии) автокорреляции

является мерой сравнения качества любых двух регрессионных моделей

Тест Чоу проводится для выяснения

автокорреляции остатков временного ряда

наличия гетероскедастичности в выборке

структурной стабильности тенденции временного ряда

стационарности временного ряда

11.Уравнение множественной регрессии в стандартизованном виде имеет вид: . Сила влияния какого фактора выше на результативный признак?

Сила влияния фактора х2 на результативный признак выше силы влияния фактора х1;

Сила влияния фактора х1 на результативный признак выше силы влияния фактора х2;

Сила влияния фактора х2 на результативный признак равна силе влияния фактора х1.

Установить соответствие:

Вывод о наличии (отсутствии) автокорреляции | Попадание статистики Дарбина- Уотсона DW на интервал, границы которого определяются нижним -и верхним — значениями критической точки |

1) неопределенность | А) |

2) существует отрицательная автокорреляция | Б) или |

3) автокорреляция отсутствует | В) |

4) существует положительная автокорреляция | Г) ≤ |

1-Б, 2-Г, 3-В, 4-А

1-А, 2-В, 3-Б, 4-Г

1-В, 2-А, 3-Г, 4-Б

1-Г, 2-Б, 3-А, 4-В

34.Установите соответствие между названием модели и видом ее уравнения: 1. гипербола

2. парабола третьего порядка

3. многофакторная

4. линейная. Укажите соответствие для каждого нумерованного элемента задания * y = a + b⋅x + c⋅x2 + d⋅x3 + ε -2 * y = a + b⋅x1 + c⋅x2 + d⋅x3 + ε -3 * y = a + b⋅x + ε — 4 *1/ y = a + bx + ε — 1

Ответы:1)-4, 2)-1,3)-2,4)-3

Установить последовательность алгоритма теста Дарбина- Уотсона:

вычисление остатков

оценка регрессии

определение интервала попадания статистики Дарбина- Уотсона

вычисление статистики Дарбина- Уотсона:

Факторы, описывающие трендовую компоненту временного ряда, характеризуются .

..

..

..периодическим воздействием на величину экономического показателя

случайным воздействием на уровень временного ряда

долговременным воздействием на экономический показатель

возможностью расчета значения компоненты с помощью аналитической функции от времени

3. Факторная дисперсия вычисляется по формуле:

;

10.Частный критерий Фишера вычисляется по формуле:

6. Что минимизируется согласно методу наименьших квадратов:

23.Что показывает коэффициент регрессии показательной модели?

на сколько единиц изменится y, если x изменился на единицу,

на сколько процентов изменится y, если x изменился на один процент,

относительную величину изменения y при изменении x на единицу.

24.Что характеризует частный коэффициент корреляции множественной линейной регрессии?

совокупное влияние всех факторов, включенных в модель, на результирующую переменную

степень взаимного влияния всех факторов, включенных в модель

тесноту линейной между объясняемой переменной и объясняющим фактором с учётом влияния прочих факторов, включенных в модель

тесноту линейной связи между объясняемой переменной и объясняющим фактором при исключении влияния прочих факторов, включенных в модель

25.Что является оценкой значимости уравнения регрессии в целом?

F-статистика

индекс корреляции

коэффициент детерминации

коэффициент регрессии

Экзогенные переменные — это

взаимозависимые переменные системы одновременных уравнений, определяемые внутри модели

независимые переменные системы одновременных уравнений, определяемые вне модели

переменные системы одновременных уравнений, известные к расчетному моменту времени

Эндогенные переменные в предшествовавшие моменты времени называются

лаговыми переменными

предопределенными переменными

тождественными переменными

экзогенными переменными

Эндогенные переменные .

..

..

.. могут коррелировать с ошибками регрессии

не зависят от экзогенных переменных

влияют на экзогенные переменные —

могут быть объектом регулирования

Предопределенные переменные – это:

взаимозависимые переменные, которые определяются внутри модели;

независимые переменные, которые определяются вне системы и в определенной степени планируемые;

переменные, выступающие в роли факторов-аргументов или объясняющих переменных;

нет верного ответа

Лаговые переменные – это:

взаимозависимые переменные, которые определяются внутри модели

независимые переменные, которые определяются вне системы и в определенной степени планируемые

переменные, измеренные в предыдущие моменты времени

нет верных ответов

Величина ε в условиях классической регрессионной модели является

а) результатом б) фактором

в) случайной ошибкой г) нет верного ответа

Если в модели присутствуют лаговые эндогенные переменные, то это

а) линейная модель б) нелинейная модель;

в) модель со случайными возмущениями

г) динамическая модель

Случайные возмущения в эконометрической модели могут быть включены в

а) экзогенные переменные б) предопределённые переменные

в) поведенческие уравнения г) тождества

Если справедлива гипотеза H0: b1 = 0 относительно коэффициента b1 модели парной регрессии, то экзогенная переменная х является

а) значимой б) незначимой

в) необходимой г) желательной

Функция регрессии в модели предназначена для объяснения

а) величины y б) величины x1

в)

величины x2 г) величины (a0 + a1∙x1 + a2∙x2).

Тест Голдфелда-Квандта может быть выполнен после

а) первого этапа схемы построения модели

б) второго этапа схемы построения модели

в) третьего этапа схемы построения модели

г) завершения спецификации модели

Для оценки точности оптимального прогноза значения эндогенной переменной, необходимо знать

а) прогнозное значение эндогенной переменной

б) оценку дисперсии случайного возмущения

в) параметры модели

г) коэффициент детерминации R2

Наличие незначащей объясняющей переменной в функции регрессии влечёт

а) неадекватность модели

б) неравенство нулю математических ожиданий случайных возмущений

в) некоррелированность экзогенных переменных

г) снижение точности оценок коэффициентов уравнения регрессии

При исследовании качества спецификации линейной эконометрической модели по формуле вычисляется

а) коэффициент детерминации

б) статистика теста Голдфелда-Квандта

в) F – статистика г) t — статистика.

Что показывает коэффициент эластичности:

а) корреляционную связь факторов между собой

б) корреляционную связь функций отклика и факторов

в) на сколько % изменяется «у» при изменении «х» на 1%

г) это то же, что коэффициент парной корреляции для экспоненциальной модели

Уравнение прямой имеет вид:

а) С = а + ву + е б) у =х+ в

в) у = ах х n г) у = а + вх + е

Что такое рекурсивное уравнение:

а) оно определяет взаимосвязь непараметрических коэффициентов

б) оно определяет уровень вероятности

в) это алгебраическая система, соответствующая графу без контуров

г) это когда «y» выступает как «x» в другом уравнении

Что такое коррелограмма:

а) графическое изображение дискретного вариационного ряда

б) кумулята, если оси поменять местами

в) график зависимости автокорреляционной функции временного ряда от величины лага

г) изображение накопленных частот

Что такое мультипликативные модели:

а) последовательное произведение мультипликативных индексов

б) произведение факторов-сомножителей (тенденции, сезонности, случайность компонентов)

в) временные ряды факторных переменных, сдвинутые на определенные моменты времени

г) причинно-следственная связь в уровнях рядов факторов

.

Что такое средний лаг:

Что такое средний лаг:

Что такое средний лаг:a) средний период, в течение которого будет происходить изменение результата под воздействием изменения фактора в момент времени t

б) коэффициент, характеризующий абсолютные изменения «у» при изменении «х» за единицу своего измерения в момент времени t воздействия лаговых значений «x»

в) коэффициент, характеризующий относительные измерения «y» при изменении «x» за единицу своего измерения в момент t воздействия, с учетом воздействия лаговых значений «x»

г) коэффициент, характеризующий относительные изменения «y» при изменении «x» за единицу своего измерения в момент t без учета воздействия лаговых значений «х»

Что такое лаг:

а) изображение накопительных частот

б) поиск промежуточных значений фактора

в) число периодов, по которым рассчитывается коэффициент автокорреляции

г) доля первоначальной величины в его окончательной сумме

Что такое аппроксимация:

а) доказательство

б) поиск промежуточных значений величины

в) приближение г) то же, что и экстраполяция

Что такое вариационный ряд:

а) ряд, построенный по атрибутивному признаку

б) это аддитивный ряд

в) ряд, построенный по количественному признаку

г) ряд, построенный по количественному и качественному признакам

Что представляет собой аддитивная модель:

а) модель множественной корреляции

б) в этой модели представлены сумма трех компонентов (изменение тенденции, сезонность, случайность)

в) в этой модели представлены произведение трех компонентов (изменение тенденции, сезонность, случайность)

г) нет верного ответа

Что такое верификация:

а) корреляция б) качественный признак

в) количественный признак

г) доказательство, проверка, способ подтверждения

Что такое вариация:

а) приближение б) колеблемость признака

в) то же, что и корреляция г) определение тесноты связи

Что определяют мультипликативные индексы:

а) множественную корреляцию б) детерминацию

в) последовательное произведение этих индексов приводит к сводному индексу за весь период

г) отношение текущего показателя к базисному

Что такое симметричность?

а) это отождествление объекта с некоторыми свойствами

б) когда отношения, существующие между градациями х1 и х2 имеют, место и между х2 и х1

в) когда х1=х2, х2=х3 и х1=х3

г) когда происходит измерение числового выражения величин, причем числа должны соответствовать необходимым свойствам

Что такое транзитность?

а) когда х1=х2, х2=х3 и х1=х3

б) когда существующие отношения между х1 и х2 имеют место и между х2 и х1

в) когда шкала измерения определяется допустимыми преобразованиями

г) когда истинные утверждения не становятся ложными, а ложные – истинными

Когда применяется метод максимального правдоподобия структурной модели:

а) в случае точно идентифицируемой структурной модели

б) для сверхидентифицируемых систем

в) при ограниченной информации

г) если число приведенных коэффициентов больше числа структурных коэффициентов

Что такое лишняя переменная?

а) переменная, повышающая коэффициент детерминации

б) переменная, введение которой не изменяет коэффициент детерминации

в) переменная, понижающая коэффициент детерминации

г) переменная, повышающая парный коэффициент корреляции

Какой способ называется аналитическим выравниванием временного ряда:

а) он характеризует зависимость уровней ряда от времени или тренда

б) он позволяет произвести декомпозицию корреляции

в) он не позволяет произвести декомпозицию корреляции

г) это трехшаговый метод наименьших квадратов

Когда применяется метод фиктивных переменных для моделирования сезонных колебаний:

а) когда надо произвести автокорреляцию

б) когда количество фиктивных переменных меньше на 1 число моментов времени внутри одного цикла колебаний

в) когда коэффициент детерминации близок к 1

г) когда корреляционное отношение близко к 1

Что такое теория соотношения (шкал)

а) это теория классификации по точности измерений

б) это теория классификации по степени подконтрольности

в) это теория классификации по структурным характеристикам

г) это теория измерения как соотношение множества объектов, описываемых некоторой переменной с множеством меток

Что такое иерархическая классификация?

а) это, когда множество объектов взаимно сходны

б) когда полученные классы могут быть упорядочены по некоторому основанию

в) это классификация по меткам г) это классификация по оцифровкам

Что определяют объемные характеристики?

а) качество б) масштаб явления;

в)

разнообразие г) натуральные метрики.

Что такое полезная переменная:

а) переменная, которая дает в уравнении регрессии коэффициент корреляции, близкий к 1

б) переменная, которая понижает коэффициент детерминации

в) переменная, повышающая коэффициент детерминации

г) переменная, понижающая корреляционное отношение

F-статистика для ____________ является в точности квадратом t-статистики для rx,y

МНК дает__________ для данной выборки значение коэффициента детерминации R2

Cитуация, при которой нулевая гипотеза была отвергнута, хотя была истинной, носит название

В модели парной регрессии у* = 4 + 2х изменение х на 2 единицы вызывает изменение у на _______ единиц

В парном регрессионном анализе коэффициент детерминации R2 равен

Вероятности, с которыми случайная величина принимает свои значения, называют __________ случайной величины

Верхнее число степеней свободы F-cтатистики в случае парной регрессии равно

Всю совокупность реализаций случайной величины называют __________совокупностью

Выборочная дисперсия как оценка теоретической дисперсии имеет ___________смещение

Ключ

Номер задания | Вариант Ответа | Номер задания | Вариант ответа |

102 | коэффициента детерминации | 107 | законом распределения |

103 | Максимальное | 108 | одному |

104 | ошибки I рода | 109 | генеральной |

106 | (rх у)2 | 110 | отрицательное |

Приложение В

PHP — предопределенные переменные — CoderLessons.

com

comPHP предоставляет большое количество предопределенных переменных для любого скрипта, который он запускает. PHP предоставляет дополнительный набор предопределенных массивов, содержащих переменные из веб-сервера среды и пользовательский ввод. Эти новые массивы называются суперглобальными

Все следующие переменные автоматически доступны в каждой области.

Суперглобальные PHP

| Sr.No | Переменная и описание |

|---|---|

| 1 | $ GLOBALS Содержит ссылку на каждую переменную, которая в настоящее время доступна в глобальной области действия скрипта. Ключи этого массива являются именами глобальных переменных. |

| 2 | $ _SERVER Это массив, содержащий информацию, такую как заголовки, пути и расположения скриптов. Записи в этом массиве создаются веб-сервером. Нет никакой гарантии, что каждый веб-сервер предоставит какой-либо из них. В следующем разделе приведен полный список всех переменных SERVER. |

| 3 | $ _GET Ассоциативный массив переменных, переданных в текущий скрипт через метод HTTP GET. |

| 4 | $ _POST Ассоциативный массив переменных, переданных в текущий скрипт через метод HTTP POST. |

| 5 | $ _FILES Ассоциативный массив элементов, загруженных в текущий скрипт через метод HTTP POST. |

| 6 | $ _REQUEST Ассоциативный массив, состоящий из содержимого $ _GET, $ _POST и $ _COOKIE. |

| 7 | $ _COOKIE Ассоциативный массив переменных, передаваемых в текущий скрипт через HTTP-куки. |

| 8 | $ _SESSION Ассоциативный массив, содержащий переменные сеанса, доступные текущему сценарию. |

| 9 | $ _PHP_SELF Строка, содержащая имя файла сценария PHP, в котором он вызывается. |

| 10 | $ php_errormsg $ php_errormsg — это переменная, содержащая текст последнего сообщения об ошибке, сгенерированного PHP. |

$ GLOBALS

Содержит ссылку на каждую переменную, которая в настоящее время доступна в глобальной области действия скрипта. Ключи этого массива являются именами глобальных переменных.

$ _SERVER

Это массив, содержащий информацию, такую как заголовки, пути и расположения скриптов. Записи в этом массиве создаются веб-сервером. Нет никакой гарантии, что каждый веб-сервер предоставит какой-либо из них. В следующем разделе приведен полный список всех переменных SERVER.

$ _GET

Ассоциативный массив переменных, переданных в текущий скрипт через метод HTTP GET.

$ _POST

Ассоциативный массив переменных, переданных в текущий скрипт через метод HTTP POST.

$ _FILES

Ассоциативный массив элементов, загруженных в текущий скрипт через метод HTTP POST.

$ _REQUEST

Ассоциативный массив, состоящий из содержимого $ _GET, $ _POST и $ _COOKIE.

$ _COOKIE

Ассоциативный массив переменных, передаваемых в текущий скрипт через HTTP-куки.

$ _SESSION

Ассоциативный массив, содержащий переменные сеанса, доступные текущему сценарию.

$ _PHP_SELF

Строка, содержащая имя файла сценария PHP, в котором он вызывается.

$ php_errormsg

$ php_errormsg — это переменная, содержащая текст последнего сообщения об ошибке, сгенерированного PHP.

Переменные сервера: $ _SERVER

$ _SERVER — массив, содержащий информацию, такую как заголовки, пути и местоположения сценария. Записи в этом массиве создаются веб-сервером. Нет никакой гарантии, что каждый веб-сервер предоставит какой-либо из них.

$ _SERVER [ ‘PHP_SELF’]

Имя файла исполняемого в данный момент скрипта относительно корня документа

$ _SERVER [ ‘ARGV’]

Массив аргументов передан в скрипт. Когда скрипт запускается из командной строки, это дает доступ в стиле C к параметрам командной строки. При вызове через метод GET он будет содержать строку запроса.

Когда скрипт запускается из командной строки, это дает доступ в стиле C к параметрам командной строки. При вызове через метод GET он будет содержать строку запроса.

$ _SERVER [ ‘ARGC’]

Содержит количество параметров командной строки, переданных в сценарий, если они выполняются в командной строке.

$ _SERVER [ ‘GATEWAY_INTERFACE’]

Какую версию спецификации CGI использует сервер; то есть «CGI / 1.1».

$ _SERVER [ ‘server_addr’]

IP-адрес сервера, под которым выполняется текущий скрипт.

$ _SERVER [ ‘SERVER_NAME’]

Имя хоста сервера, под которым выполняется текущий скрипт. Если скрипт выполняется на виртуальном хосте, это будет значение, определенное для этого виртуального хоста.

$ _SERVER [ ‘SERVER_SOFTWARE’]

Строка идентификации сервера, указанная в заголовках при ответе на запросы.

$ _SERVER [ ‘SERVER_PROTOCOL’]

Наименование и редакция информационного протокола, по которому запрашивалась страница; то есть «HTTP / 1.0»;

$ _SERVER [ ‘REQUEST_METHOD’]

Какой метод запроса был использован для доступа к странице; то есть «GET», «HEAD», «POST», «PUT».

$ _SERVER [ ‘request_time’]

Отметка времени начала запроса. Доступно с PHP 5.1.0.

$ _SERVER [ ‘QUERY_STRING’]

Строка запроса, если таковая имеется, через которую был получен доступ к странице.

$ _SERVER [ ‘DOCUMENT_ROOT’]

Корневой каталог документа, в котором выполняется текущий скрипт, как определено в файле конфигурации сервера.

$ _SERVER [ ‘HTTP_ACCEPT’]

Содержимое заголовка Accept: из текущего запроса, если он есть.

$ _SERVER [ ‘HTTP_ACCEPT_CHARSET’]

Содержимое заголовка Accept-Charset: из текущего запроса, если он есть. Пример: ‘iso-8859-1, *, utf-8’.

$ _SERVER [ ‘HTTP_ACCEPT_ENCODING’]

Содержимое заголовка Accept-Encoding: из текущего запроса, если он есть. Пример: «gzip».

Пример: «gzip».

$ _SERVER [ ‘HTTP_ACCEPT_LANGUAGE’]

Содержимое заголовка Accept-Language: из текущего запроса, если он есть. Пример: «en».

$ _SERVER [ ‘HTTP_CONNECTION’]

Содержимое заголовка Connection: из текущего запроса, если он есть. Пример: «Keep-Alive».

$ _SERVER [ ‘HTTP_HOST’]

Содержимое заголовка Host: из текущего запроса, если таковой имеется.

$ _SERVER [ ‘HTTP_REFERER’]

Адрес страницы (если есть), на которой пользовательский агент направлен на текущую страницу.

$ _SERVER [ ‘HTTP_USER_AGENT’]

Это строка, обозначающая пользовательский агент, который обращается к странице. Типичный пример: Mozilla / 4.5 [en] (X11; U; Linux 2.2.9 i586).

$ _SERVER [ ‘HTTPS’]

Установите непустое значение, если скрипт запрашивался по протоколу HTTPS.

$ _SERVER [ ‘REMOTE_ADDR’]

IP-адрес, с которого пользователь просматривает текущую страницу.

$ _SERVER [ ‘REMOTE_HOST’]

Имя хоста, с которого пользователь просматривает текущую страницу. Обратный просмотр DNS основан на REMOTE_ADDR пользователя.

$ _SERVER [ ‘REMOTE_PORT’]

Порт, используемый на компьютере пользователя для связи с веб-сервером.

$ _SERVER [ ‘SCRIPT_FILENAME’]

Абсолютный путь к текущему исполняемому скрипту.

$ _SERVER [ ‘SERVER_ADMIN’]

Значение, данное директиве SERVER_ADMIN (для Apache) в файле конфигурации веб-сервера.

$ _SERVER [ ‘SERVER_PORT’]

Порт на сервере, используемый веб-сервером для связи. Для настроек по умолчанию это будет «80».

$ _SERVER [ ‘SERVER_SIGNATURE’]

Строка, содержащая версию сервера и имя виртуального хоста, которые добавляются на сгенерированные сервером страницы, если они включены.

$ _SERVER [ ‘PATH_TRANSLATED’]

Путь к текущему сценарию на основе файловой системы.

$ _SERVER [ ‘SCRIPT_NAME’]

Содержит текущий путь скрипта. Это полезно для страниц, которые должны указывать на себя.

$ _SERVER [ ‘REQUEST_URI’]

URI, который был дан для доступа к этой странице; например, /index.html.

$ _SERVER [ ‘PHP_AUTH_DIGEST’]

При работе под Apache в качестве модуля, выполняющего Digest HTTP-аутентификацию, эта переменная устанавливается на заголовок «Authorization», отправляемый клиентом.

$ _SERVER [ ‘PHP_AUTH_USER’]

При работе под Apache или IIS (ISAPI на PHP 5) в качестве модуля, выполняющего HTTP-аутентификацию, эта переменная устанавливается на имя пользователя, предоставленное пользователем.

$ _SERVER [ ‘PHP_AUTH_PW’]

При работе в Apache или IIS (ISAPI на PHP 5) в качестве модуля, выполняющего HTTP-аутентификацию, эта переменная устанавливается на пароль, предоставленный пользователем.

$ _SERVER [ ‘AUTH_TYPE’]

При работе под Apache в качестве модуля, выполняющего аутентификацию HTTP, эта переменная устанавливается на тип аутентификации.

Предопределённые переменные PHP | PHP

Серверные переменные: $_server

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_server_vars.

$_server это массив, содержащий такую информацию, как headers/шапки, paths/пути и размещение скриптов. Вхождения в этом массиве создаются web-сервером. Нет гарантии, что каждый web-сервер будет предоставлять что-нибудь из этого; сервер может опустить позиции, указанные здесь, или добавить новые, здесь не указанные. Насчитывается большое количество этих переменных для спецификации cgi 1.1, поэтому вы должны это учитывать.

Это ‘суперглобальная’, или автоматическая, переменная. Это просто означает, что она доступна во всех областях видимости в скрипте. Вы не должны вводить global $_server; для доступа к ней внутри функций или методов, как это делается с $http_server_vars.

$http_server_vars содержит ту же самую начальную информацию, но это не автоглобал. (Обратите внимание, что http_server_vars и $_server это разные переменные и что php обрабатывает их по-разному.)

Если директива register_globals установлена, то эти переменные также станут доступны в глобальной области видимости скрипта; т.е. независимо от массивов $_server и $http_server_vars. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

Вы можете или можете не найти следующие переменные элементы в $_server. Обратите внимание, что лишь некоторые (если вообще какие-нибудь) из этих элементов будут доступны (или будут иметь иное значение) при запуске php из командной строки.

‘php_self’

Имя файла исполняемого в данный момент скрипта; относительно document root. Например, $_server[‘php_self’] в скрипте с адресом http://example.com/test.php/foo.bar даст /test.php/foo.bar.

Если php запущен как процессор командной строки, эта переменная недоступна.

‘argv’

Массив аргументов, передаваемых скрипту. Если скрипт работает из командной строки, это даёт доступ, в стиле С, к параметрам командной строки. Если вызывается через метод get, будет содержать строку запроса.

‘argc’

Содержит количество параметров командной строки, передаваемых скрипту (если запущен из командной строки).

‘gateway_interface’

Какой вариант спецификации cgi используется сервером; например, ‘cgi/1.1’.

‘server_name’

Имя хоста сервера, на котором текущий скрипт выполняется. Если скрипт запущен на виртуальном хосте, это будет значение, определённое для данного виртуального хоста.

‘server_software’

Строка-идентификатор сервера, даваемая в шапках/headers при ответах на запросы.

‘server_protocol’

Имя и версия информационного протокола, по которому страница запрошена; например, ‘http/1.0’;

‘request_method’

Какой метод запроса был использован для доступа к странице; например, ‘get’, ‘head’, ‘post’, ‘put’.

‘query_string’

Строка запроса, если имеется, по которому был выполнен доступ к странице.

‘document_root’

Корневая директория документов, под которой выполняется текущий скрипт, как определено в файле конфигурации сервера.

‘http_accept’

Содержимое шапки accept: из текущего запроса, если имеется.

‘http_accept_charset’

Содержимое шапки accept-charset: из текущего запроса, если имеется. Пример: ‘iso-8859-1,*,utf-8’.

‘http_accept_encoding’

Содержимое шапки accept-encoding: из текущего запроса, если имеется. Пример: ‘gzip’.

‘http_accept_language’

Содержимое шапки accept-language: из текущего запроса, если имеется. Пример: ‘en’.

‘http_connection’

Содержимое шапки connection: из текущего запроса, если имеется. Пример: ‘keep-alive’.

‘http_host’

Содержимое шапки host: из текущего запроса, если имеется.

‘http_referer’

Адрес страницы (если имеется), которая направила пользовательский агента (ПА) на текущую страницу. Устанавливается ПАгентом. Не все ПА будут его устанавливать, а некоторые могут модифицировать http_referer. Короче говоря, доверять ему нельзя.

‘http_user_agent’

Содержимое шапки user_agent: из текущего запроса, если имеется. Это строка, обозначающая ПА, выполнивший доступ к странице. Типичный пример: mozilla/4.5 [en] (x11; u; linux 2.2.9 i586). Помимо прочего, вы можете использовать это значение с get_browser() для приспособления вывода вашей страницы к возможностям ПАгента.

‘remote_addr’

ip-адрес, с которого пользователь просматривает текущую страницу.

‘remote_port’

Порт на пользовательской машине для соединения с web-сервером.

‘script_filename’

Абсолютный путь к файлу исполняемого в данный момент скрипта.

‘server_admin’

Значение, данное в директиве server_admin (для apache) в файле конфигурации web-сервера. Если скрипт запущен на виртуальном хосте, это будет значение, определённое для данного виртуального хоста.

‘server_port’

Порт на серверной машине, используемый web-сервером для соединения. По умолчанию это ’80’; использование ssl, к примеру, изменит это значение на то, которое вы определили для секретного порта http.

‘server_signature’

Строка, содержащая версию сервера и имя виртуального хоста, добавленная к генерируемым сервером страницам, если эта возможность включена.

‘path_translated’

Путь файловой системы (не document root) к текущему скрипту, после того как сервер выполнил отображение virtual-to-real.

‘script_name’

Путь к текущему скрипту. Это используется в страницах, которым нужно указывать на самих себя.

‘request_uri’

uri, который был задан для доступа к данной странице; например, ‘/index.html’.

‘php_auth_user’

При работе под apache-модулем и выполнении http-аутентификации, в эту переменную устанавливается username, предоставляемое пользователем.

‘php_auth_pw’

При работе под apache-модулем и выполнении http-аутентификации, в эту переменную устанавливается password, предоставляемый пользователем.

‘php_auth_type’

При работе под apache-модулем и выполнении http-аутентификации, в эту переменную устанавливается тип аутентификации.

Переменные окружения: $_env

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_env_vars.

Эти переменные импортируются в глобальное пространство имён php из окружения, в котором запущен разборщик (интерпретатор) php. Многие предоставляются оболочкой, под которой php работает, а разные системы запускают, очевидно, разные виды оболочек, поэтому создать какой-то определённый список невозможно. Просмотрите в документации вашей оболочки список определённых переменных окружения.

Другие переменные окружения — это cgi-переменные, помещаемые сюда независимо от того, запущен php как серверный модуль или как cgi-процессор.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_env; для доступа к ней в функциях или методах, как вы делаете с $http_env_vars.

$http_env_vars содержит ту же самую начальную информацию, но это не автоглобал. (Обратите внимание, что http_env_vars и $_env это разные переменные и что php обрабатывает их по-разному.)

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массивов $_env и $http_env_vars. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

http-Куки: $_cookie

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_cookie_vars.

Ассоциативный массив переменных, передаваемых текущему скрипту через http-куки. Автоматически глобальны в любой области видимости.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_cookie; для доступа к ней в функциях или методах, как вы делаете с $http_cookie_vars.

$http_cookie_vars содержит ту же самую начальную информацию, но это не автоглобал. (Обратите внимание, что http_cookie_vars и $_cookie это разные переменные и что php обрабатывает их по-разному.)

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массивов $_cookie и $http_cookie_vars. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

http get-Переменные: $_get

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_get_vars.

Ассоциативный массив переменных, передаваемых текущему скрипту через метод http get. Автоматически глобальны в любой области видимости.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_get; для доступа к ней в функциях или методах, как вы делаете с $http_get_vars.

$http_get_vars содержит ту же самую начальную информацию, но это не автоглобал. (Обратите внимание, что http_get_vars и $_get это разные переменные и что php обрабатывает их по-разному.)

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массивов $_get и $http_get_vars. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

http post-Переменные: $_post

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_post_vars.

Ассоциативный массив переменных, передаваемых текущему скрипту через метод http post. Автоматически глобальны в любой области видимости.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_post; для доступа к ней в функциях или методах, как вы делаете с $http_post_vars.

$http_post_vars содержит ту же самую начальную информацию, но это не автоглобал. (Обратите внимание, что http_post_vars и $_post это разные переменные и что php обрабатывает их по-разному.)

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массивов $_post и $http_post_vars. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

Переменные http-загрузки файлов: $_files

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_post_files.

Ассоциативный массив элементов, загружаемых в текущий скрипт методом http post. Автоматически глобальны в любой области видимости.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_files; для доступа к ней в функциях или методах, как вы делаете с $http_post_files.

$http_post_files содержит ту же самую информацию, но не является автоглобалом.

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массивов $_files и $http_post_files. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

Переменные запроса: $_request

Примечание: введены в версии 4.1.0. В предыдущих версиях эквивалентного массива нет.

Ассоциативный массив, состоящий из содержимого $_get, $_post, $_cookie и $_files.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_request; для доступа к ней в функциях или методах.

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массива $_request. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

Переменные сессии: $_session

Примечание: введены в версии 4.1.0. В предыдущих версиях используйте $http_session_vars.

Ассоциативный массив, содержащий переменные сессии, доступные текущему скрипту. См. также Функции сессий.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $_session; для доступа к ней в функциях или методах, как вы делаете с $http_session_vars.

$http_session_vars содержит ту же самую информацию, но не является автоглобалом.

Если директива register_globals установлена, то эти переменные также становятся доступны в глобальной области скрипта; то есть независимо от массивов $_session и $http_session_vars. Дополнительно см. главу о безопасности Использование register_globals. Эти отдельные глобалы не являются автоглобалами.

Глобальные переменные: $globals

Примечание: $globals доступны начиная с php 3.0.0.

Ассоциативный массив, содержащий ссылки на все переменные, которые определены в данный момент в глобальной области видимости скрипта. Имена переменных являются ключами в массиве.

Это ‘суперглобальная’ (или автоматическая глобальная) переменная. Это значит, что она доступна во всех областях видимости скрипта. Вам не нужно записывать global $globals; для доступа к ней в функциях или методах.

Предыдущее сообщение об ошибке: $php_errormsg

$php_errormsg это переменная, содержащая текст последнего сообщения об ошибке, сгенерированной php. Эта переменная доступна только в той области видимости, в которой ошибка возникла, и только если опция конфигурации track_errors включена/on (по умолчанию она — off).

Предопределенные переменные · Loginom Help

Переменные пакетаОсновной кейс использования — Производные компоненты. Переменные предоставляют информацию о Пакете, в котором создан Производный компонент.

Параметры Пакета, в котором создан используемый Производный компонент:

| Имя | Описание | Пример |

|---|---|---|

| PackageName | Имя пакета | FunctionLibrary |

| PackageVersion | Версия пакета | 1.0.0 |

| PackageGuid | Идентификатор пакета | {D9AD3962-94A5-4CE0-8909-64D0747B0E9C} |

| PackageFileName | Файл пакета | /user/ProjectName/scripts/FunctionLibrary.lgp |

| PackageFilePath | Путь к файлу пакета | /user/ProjectName/scripts/ |

Параметры Пакета, в котором используется Производный компонент:

| Имя | Описание | Пример |

|---|---|---|

| DerivedPackageName | Имя пакета | main |

| DerivedPackageVersion | Версия пакета | 1.0.0 |

| DerivedPackageGuid | Идентификатор пакета | {38A56938-93B6-4981-A5DA-70053DB575EE} |

| DerivedPackageFileName | Файл пакета | /user/ProjectName/scripts/main.lgp |

| DerivedPackageFilePath | Путь к файлу пакета | /user/ProjectName/scripts/ |

| Имя | Описание | Пример |

|---|---|---|

| UserName | Логин пользователя, открывший данный Сценарий | user |

| SessionGuid | Идентификатор текущей сессии на сервере Loginom | {AA037666-56F9-4B06-AE6F-AE3E2E00052F} |

| RequestId | Уникальный идентификатор запроса, выполняемого через Интегратор | 79341b90d0274ff496c2dbf5600b7ac6 |

| Переменная | Описание | Доступно в шаблонах? |

|---|---|---|

| Build.ArtifactStagingDirectory | Локальный путь на агенте, куда копируются любые артефакты перед отправкой в место назначения. Например: Типичный способ использования этой папки — публикация артефактов сборки с помощью задач «Копировать файлы» и «Опубликовать артефакты сборки». Примечание. Build.ArtifactStagingDirectory и Build.StagingDirectory взаимозаменяемы. Этот каталог очищается перед каждой новой сборкой, поэтому вам не нужно очищать его самостоятельно. См. Артефакты в Azure Pipelines. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.BuildId | Идентификатор записи для завершенной сборки. | Нет |

| Номер сборки | Имя завершенной сборки, также известное как номер запуска. Вы можете указать, что входит в это значение. Типичное использование этой переменной — сделать ее частью формата метки, который вы указываете на вкладке репозитория. Примечание. Это значение может содержать пробелы или другие недопустимые символы метки. В этих случаях формат метки не работает. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.BuildUri | URI для сборки. Например: vstfs: /// Build / Build / 1430 .Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.BinariesDirectory | Локальный путь к агенту, который вы можете использовать в качестве выходной папки для скомпилированных двоичных файлов. По умолчанию конвейеры новой сборки не настроены для очистки этого каталога. Вы можете определить свою сборку, чтобы очистить ее на вкладке Репозиторий. Например: Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.ContainerId | ID контейнера для вашего артефакта.Когда вы загружаете артефакт в конвейер, он добавляется в контейнер, специфичный для этого конкретного артефакта. | Нет |

| Build.DefinitionName | Имя конвейера сборки. Примечание. Это значение может содержать пробелы или другие недопустимые символы метки. В этих случаях формат метки не работает. | Есть |

| Сборка. Определение Версия | Версия конвейера сборки. | Есть |

| Сборка.В очереди по | См. «Как устанавливаются идентификационные переменные?». Примечание. Это значение может содержать пробелы или другие недопустимые символы метки. В этих случаях формат метки не работает. | Есть |

| Build.QueuedById | См. «Как устанавливаются идентификационные переменные?». | Есть |

| Причина сборки | Событие, вызвавшее запуск сборки.

| Есть |

| Build.Repository.Clean | Значение, которое вы выбрали для Очистить в настройках исходного репозитория. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.Repository.LocalPath | Локальный путь к агенту, куда загружаются файлы исходного кода. Например: По умолчанию конвейеры новой сборки обновляют только измененные файлы. Вы можете изменить способ загрузки файлов на вкладке Репозиторий.Важное примечание: если вы проверяете только один репозиторий Git, этот путь будет точным путем к коду. Если вы проверяете несколько репозиториев, оно вернется к своему значению по умолчанию, которое составляет Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. Эта переменная является синонимом Build.SourcesDirectory. | Нет |

| Build.Repository.ID | Уникальный идентификатор репозитория. Это не изменится, даже если изменится имя репозитория. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.Repository.Name | Имя репозитория срабатывания триггера. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Сборка.Репозиторий.Провайдер | Тип репозитория срабатывания триггера. Эта переменная имеет область действия агента и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.Repository.Tfvc.Workspace | Определяется, если ваш репозиторий является системой управления версиями Team Foundation. Имя рабочей области TFVC, используемой агентом сборки. Например, если Agent.BuildDirectory — Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.Repository.Uri | URL-адрес репозитория запуска. Например: Эта переменная имеет область действия агента и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Сборка.Запрошено для | См. «Как устанавливаются идентификационные переменные?». Примечание. Это значение может содержать пробелы или другие недопустимые символы метки.В этих случаях формат метки не работает. | Есть |

| Build.RequestedForEmail | См. «Как устанавливаются идентификационные переменные?». | Есть |

| Build.RequestedForId | См. «Как устанавливаются идентификационные переменные?». | Есть |

| Сборка SourceBranch | Ветвь запускающего репо, для которой была поставлена сборка. Несколько примеров:

/) заменяются символами подчеркивания _ ).Примечание. В TFVC, если вы запускаете сборку с закрытой регистрацией или вручную создаете набор полок, вы не можете использовать эту переменную в формате номера сборки. | Есть |

| Build.SourceBranchName | Имя ветки в репозитории запуска, для которого сборка была поставлена в очередь.

| Есть |

| Сборка.ИсточникиDirectory | Локальный путь к агенту, куда загружаются файлы исходного кода. Например: По умолчанию конвейеры новой сборки обновляют только измененные файлы. Вы можете изменить способ загрузки файлов на вкладке Репозиторий. Важное примечание: если вы проверяете только один репозиторий Git, этот путь будет точным путем к коду. Если вы проверите несколько репозиториев, оно вернется к своему значению по умолчанию, которое составляет Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. Эта переменная является синонимом Build.Repository.LocalPath. | Нет |

| Build.SourceVersion | Последнее изменение в системе управления версиями репозитория срабатывания триггера, включенное в эту сборку. Эта переменная имеет область действия агента и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Есть |

| Build.SourceVersionMessage | Комментарий фиксации или набора изменений для запускающего репо. Мы обрезаем сообщение до первой строки или до 200 символов, в зависимости от того, что короче. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. Кроме того, эта переменная доступна только на уровне шага и недоступна ни на уровне задания, ни на уровне стадии (т.е.е. сообщение не извлекается до тех пор, пока задание не будет запущено и не проверит код). Примечание. Эта переменная доступна в TFS 2015.4. | Нет |

| Build.StagingDirectory | Локальный путь на агенте, куда копируются любые артефакты перед отправкой в место назначения. Например: Типичный способ использования этой папки — публикация артефактов сборки с помощью задач «Копировать файлы» и «Опубликовать артефакты сборки». Примечание. Build.ArtifactStagingDirectory и Build.StagingDirectory взаимозаменяемы. Этот каталог очищается перед каждой новой сборкой, поэтому вам не нужно очищать его самостоятельно. См. Артефакты в Azure Pipelines. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Стр. Репозиторий.Git.SubmoduleCheckout | Значение, которое вы выбрали для подмодулей Checkout на вкладке репозитория. При извлечении нескольких репозиториев это значение отслеживает настройку запускающего репозитория. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.SourceTfvcShelveset | Определяется, если ваш репозиторий является системой управления версиями Team Foundation. Если вы запускаете сборку с закрытым доступом или сборку с набором полок, в качестве имени устанавливается имя создаваемого набора полок. Примечание. Эта переменная дает значение, недопустимое для использования сборки в формате номера сборки. | Нет |

| Build.TriggeredBy.BuildId | Если сборка была запущена другой сборкой, то для этой переменной устанавливается BuildID запускающей сборки. В классических конвейерах эта переменная запускается триггером завершения сборки. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.TriggeredBy.DefinitionId | Если сборка была инициирована другой сборкой, то для этой переменной устанавливается значение DefinitionID запускающей сборки. В классических конвейерах эта переменная запускается триггером завершения сборки. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.TriggeredBy.DefinitionName | Если сборка была инициирована другой сборкой, то в этой переменной устанавливается имя запускающего конвейера сборки. В классических конвейерах эта переменная запускается триггером завершения сборки. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Сборка.TriggeredBy.BuildNumber | Если сборка была запущена другой сборкой, то в этой переменной устанавливается номер запускающей сборки. В классических конвейерах эта переменная запускается триггером завершения сборки. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Build.TriggeredBy.ProjectID | Если сборка была инициирована другой сборкой, то для этой переменной устанавливается идентификатор проекта, который содержит запускающую сборку.В классических конвейерах эта переменная запускается триггером завершения сборки. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Common.TestResultsDirectory | Локальный путь к агенту, по которому создаются результаты теста. Например: c: \ agent_work \ 1 \ TestResults Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

| Переменная | Описание | Доступно в шаблонах? |

| System.AccessToken | Используйте токен OAuth для доступа к REST API. Используйте System.AccessToken из сценариев YAML. Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Есть |

| System.CollectionId | GUID коллекции TFS или организации Azure DevOps | Есть |

| System.CollectionUri | Строка URI коллекции Team Foundation Server. | Есть |

| System.DefaultWorkingDirectory | Локальный путь к агенту, куда загружаются файлы исходного кода. Например: По умолчанию конвейеры новой сборки обновляют только измененные файлы.Вы можете изменить способ загрузки файлов на вкладке Репозиторий. Эта переменная ограничена агентом. Его можно использовать как переменную среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег контроля версий. | Нет |

| System.DefinitionId | Идентификатор конвейера сборки. | Есть |

| System.HostType | Установите build , если конвейер является сборкой.Для выпуска значениями являются развертывание, для группового задания развертывания, шлюзов, во время оценки шлюзов и выпуска для других заданий (агент и без агента). | Есть |

| System.JobAttempt | Устанавливается в 1 при первой попытке выполнения этого задания и увеличивается при каждой повторной попытке задания. | Нет |

| System.JobDisplayName | Человеко-читаемое имя, присвоенное работе. | Нет |

| Система.JobId | Уникальный идентификатор одной попытки одного задания. | Нет |

| System.JobName | Имя задания, обычно используется для выражения зависимостей и доступа к выходным переменным. | Нет |

| System.PhaseAttempt | Устанавливается в 1 при первой попытке выполнения этой фазы и увеличивается при каждой повторной попытке задания. Примечание: «Фаза» — это в основном избыточная концепция, которая представляет время разработки для задания (тогда как задание было версией фазы выполнения).В основном мы удалили понятие «фаза» из Azure Pipelines. Матричные задания и задания с несколькими конфигурациями — единственное место, где «фаза» по-прежнему отличается от «задания». На одной фазе можно создать несколько заданий, которые различаются только входными данными. | Нет |

| System.PhaseDisplayName | Человеко-читаемое имя, данное фазе. | Нет |

| System.PhaseName | Строковый идентификатор задания, обычно используемый для выражения зависимостей и доступа к выходным переменным. | Нет |

| System.StageAttempt | Устанавливается в 1 при первой попытке выполнения этого этапа и увеличивается при каждой повторной попытке задания. | Нет |

| System.StageDisplayName | Человекочитаемое имя, присвоенное сцене. | Нет |

| System.StageName | Строковый идентификатор для этапа, обычно используемый для выражения зависимостей и доступа к выходным переменным. | Есть |

| Система.PullRequest.IsFork | Если запрос на вытягивание поступает из форка репозитория, для этой переменной устанавливается значение True .

В противном случае устанавливается значение False . | Есть |

| System.PullRequest.PullRequestId | Идентификатор запроса на вытягивание, вызвавшего эту сборку. Например: 17 . (Эта переменная инициализируется только в том случае, если сборка была запущена из-за Git PR, затронутого политикой ветвления). | Нет |

| Система.PullRequest.PullRequestNumber | Номер запроса на вытягивание, вызвавший эту сборку. Эта переменная заполняется для запросов на вытягивание из GitHub, которые имеют другой идентификатор и номер запроса на вытягивание. Эта переменная доступна только в конвейере YAML, если на PR влияет политика ветвления. | Нет |

| System.PullRequest.SourceBranch | Ветвь, рассматриваемая в запросе на вытягивание. Например: refs / Heads / users / raisa / new-feature .(Эта переменная инициализируется только в том случае, если сборка была запущена из-за Git PR, затронутого политикой ветвления). Эта переменная доступна только в конвейере YAML, если на PR влияет политика ветвления. | Нет |

| System.PullRequest.SourceRepositoryURI | URL-адрес репо, содержащего запрос на вытягивание. Например: https://dev.azure.com/ouraccount/_git/OurProject . | Нет |

| System.PullRequest.TargetBranch | Ветвь, являющаяся целью запроса на вытягивание.Например: refs / Heads / master , когда ваш репозиторий находится в Azure Repos, и master , когда ваш репозиторий находится в GitHub. Эта переменная инициализируется только в том случае, если сборка была запущена из-за Git PR, затронутого политикой ветвления. Эта переменная доступна только в конвейере YAML, если на PR влияет политика ветвления. | Нет |

| System.TeamFoundationCollectionUri | URI коллекции фонда группы. Например: https: // dev.azure.com/fabrikamfiber/ Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Есть |

| System.TeamProject | Имя проекта, содержащего эту сборку. | Есть |

| System.TeamProjectId | Идентификатор проекта, которому принадлежит эта сборка. | Есть |

| TF_BUILD | Установите значение True , если сценарий запускается задачей сборки.Эта переменная связана с агентом и может использоваться как переменная среды в сценарии и как параметр в задаче сборки, но не как часть номера сборки или как тег управления версиями. | Нет |

Использование параметров среды выполнения и типобезопасности — Azure Pipelines

- 6 минут на чтение

В этой статье

Параметры времени выполнения позволяют лучше контролировать, какие значения могут быть переданы в конвейер.С параметрами выполнения вы можете:

- Предоставляет различные значения скриптам и задачам во время выполнения

- Типы управляющих параметров, допустимые диапазоны и значения по умолчанию

- Динамически выбирать задания и этапы с помощью шаблонных выражений

Вы можете указать параметры в шаблонах и в конвейере. Параметры имеют типы данных, такие как число и строка, и они могут быть ограничены подмножеством значений. Раздел параметров в YAML определяет, какие параметры доступны.

Параметры доступны только во время синтаксического анализа шаблона. Параметры раскрываются непосредственно перед запуском конвейера, поэтому значения, заключенные в $ {{}} , заменяются значениями параметров. Используйте переменные, если вам нужно, чтобы ваши значения были более доступны во время работы конвейера.

Параметры должны содержать имя и тип данных. Параметры не могут быть необязательными. Значение по умолчанию должно быть назначено в вашем YAML-файле или при запуске конвейера.

Использовать параметры в трубопроводах

Установить параметры времени выполнения в начале YAML.Этот пример конвейера принимает значение , изображение и затем выводит значение в задании. Для триггера установлено значение «Нет», так что вы можете выбрать значение изображение , когда вы вручную запускаете конвейер.

параметры:

- имя: изображение

displayName: Изображение пула

тип: строка

по умолчанию: ubuntu-latest

значения:

- windows-последняя версия

- vs2017-win2016

- ubuntu-последний

- убунту-16.04

- последняя версия macOS

- macOS-10.14

триггер: нет

вакансии:

- работа: сборка

displayName: build

бассейн:

vmImage: $ {{параметры.изображение }}

шаги:

- скрипт: эхо-построение $ (Build.BuildNumber) с помощью $ {{parameters.image}}

Когда конвейер запускается, вы выбираете образ пула. Если вы не сделаете выбор, будет использоваться вариант по умолчанию ubuntu-latest .

Используйте условные выражения с параметрами

Вы также можете использовать параметры как часть условной логики. С условными операторами часть YAML будет выполняться только в том случае, если она соответствует критериям , если .

Используйте параметры, чтобы определить, какие шаги выполняются

Этот конвейер выполняет шаг только в том случае, если логический параметр test истинен.

параметры:

- имя: изображение

displayName: Изображение пула

по умолчанию: ubuntu-latest

значения:

- windows-последняя версия

- vs2017-win2016

- ubuntu-последний

- убунту-16.04

- последняя версия macOS

- macOS-10.14

- название: тест

displayName: Выполнить тесты?

тип: логическое

по умолчанию: false

триггер: нет

вакансии:

- работа: сборка

displayName: Сборка и тестирование

бассейн:

vmImage: $ {{parameters.image}}

шаги:

- скрипт: эхо-здание $ (Build.BuildNumber)

- $ {{если eq (parameters.test, true)}}:

- скрипт: echo "Запуск всех тестов"

Используйте параметры, чтобы указать, какая конфигурация используется

Вы также можете использовать параметры, чтобы указать, какое задание запускается.В этом примере выполняется другое задание в зависимости от значения config .

параметры:

- имя: конфиги

тип: строка

по умолчанию: 'x86, x64'

триггер: нет

вакансии:

- $ {{если содержит (parameters.configs, 'x86')}}:

- работа: x86

шаги:

- скрипт: echo Building x86 ...

- $ {{если содержит (parameters.configs, 'x64')}}:

- работа: x64

шаги:

- скрипт: echo Building x64 ...

- $ {{если содержит (parameters.configs, 'arm')}}:

- работа: рука

шаги:

- скрипт: echo Building arm...

Выборочно исключить этап

Вы также можете использовать параметры, чтобы указать, запускается ли этап. В этом примере этап тестирования производительности запускается, если параметр runPerfTests имеет значение true.

параметры:

- имя: runPerfTests

тип: логическое

по умолчанию: false

триггер: нет

этапы:

- этап: Сборка

displayName: Сборка

вакансии:

- работа: Сборка

шаги:

- скрипт: echo работает Build

- этап: UnitTest

displayName: Unit Test

зависит от: Сборка

вакансии:

- задание: UnitTest

шаги:

- скрипт: эхо-запуск UnitTest

- $ {{если эк (параметры.runPerfTests, true)}}:

- этап: PerfTest

displayName: Тест производительности

зависит от: Сборка

вакансии:

- работа: PerfTest

шаги:

- скрипт: эхо запускает PerfTest

- этап: развертывание

displayName: Deploy

зависит от: UnitTest

вакансии:

- задание: Развернуть

шаги:

- скрипт: эхо-запуск UnitTest

Параметры цикла

Вы также можете перебирать строковые, числовые и логические параметры в цикле.

В этом примере вы просматриваете параметры и распечатываете имя и значение каждого параметра.

# start.yaml

параметры:

- имя: myStringName

тип: строка

по умолчанию: строковое значение

- имя: myMultiString

тип: строка

по умолчанию: по умолчанию

значения:

- По умолчанию

- убунту

- имя: myNumber

тип: число

по умолчанию: 2

значения:

- 1

- 2

- 4

- 8

- 16

- имя: myBoolean

тип: логическое

по умолчанию: true

шаги:

- $ {{каждый параметр в параметрах}}:

- скрипт: echo $ {{параметр.Key}}

- скрипт: echo $ {{parameter.Value}}

# лазурь-трубопровод.ямл

триггер: нет

расширяется:

шаблон: start.yaml

Вы можете перебирать параметры в задаче PowerShell и устанавливать каждый параметр как переменную среды.

# start.yaml

параметры:

- имя: myStringName

тип: строка

по умолчанию: строковое значение

- имя: myMultiString

тип: строка

по умолчанию: по умолчанию

значения:

- По умолчанию

- убунту

- имя: myNumber

тип: число

по умолчанию: 2

значения:

- 1

- 2